Досрочное погашение кредита

Остаток кредита 40000. Платеж 4600. Пытаюсь погасить досрочно 2000 с уменьшением срока платежа. По договору прописан пункт, что я могу это сделать. На деле это все не так. У них на сайте какие-то формулы досрочного погашения, о которых я должна была узнать (не банк сообщить), а у меня в договоре другое. Пыталась достучаться, в итоге, але мы вас не слышим.

Сбербанк

Кредиты наличными

Другие отзывы

Оставьте отзыв

Расскажите о своём опыте использования банковских услуг в Сбербанке

Как мы работаем с отзывами

Представитель банка отвечает на отзыв

Решение проблемы на сайте

Вы продолжаете активно писать полезные комментарии в нашем конкурсе и наполнять Диалог позитивом и советами. Вы настолько активны, что из дополнительных мест осталось только 8! Поэтому мы решили добавить еще 20 призовым мест. Теперь в конкурсе может быть 150 победителей!

Читать полностью

В рубрике «Диалог с…» мы публикуем интервью с людьми, которые создают Банки.ру. В этот раз мы попросили поделиться впечатлениями и воспоминаниями о работе Дарью, руководителя направления модерации Диалога, сообщества Банки.ру о финансах. В своих ответах она подсветила, как находит баланс в работе и жизни, а также как выглядит профдеформация у профессионального модератора.

Читать полностью

Мы подвели итоги конкурса, в котором вы писали в Диалоге полезные комментарии. Ваша активность и стремление прийти на помощь авторам Диалога очень порадовала нас. Спасибо всем участникам!

Читать полностью

Приветствуем! На связи команда Диалога.

Рады сообщить, что мы перезапускаем рубрику «Дайджест недели в Диалоге». Посмотрите, какие публикации вышли в сообществе в конце мая.

Читать полностью

Через какое время лучше всего брать кредит после погашения последнего кредита?

У меня плохая кредитная история, поэтому в январе 2014г взяла кредитную карту и кредит маленький, чтобы немного улучшить КИ. Просрочек за это время не было. В июне хочу закрыть оба кредита и взять большой на машину.

Через какое время, после погашения кредитов, лучше подавать заявку на новый кредит (на большую сумму(.

Для организации похорон умершего один из будущих наследников зная PIN-код карты снял с неё деньги. Собственно, сегодня мне позвонил этот будущий наследник и хотел было вообще снять все сбережения у умершего (есть PIN-коды, карты, можно взять пароли от СБОЛа), а ждать полгода не хочет. Читал где-то на этом форуме что при вступлении в наследство и получении денег, находящихся на сберкнижке умершего этот факт может вскрыться и будут проблемы с банком.

Вот хотелось бы проконсультироваться, наскол…

Читать полностью

Здравствуйте!

Помогите: не могу найти какого-либо единого классификатора банковских (межбанковских) финансовых операций, типа 01- зачисление средств на счет физического лица, 02 — списание с такого счета и т.д.

Подскажите, пожалуйста, как такой классификатор может называться и/или где искать!

Дорогие форумчане, в ближайшее время хочу круто поменять свою профессиональную деятельность, в связи с чем рассматриваю вакансию специалист по взысканию просроченной задолженности. Так как вопрос для меня очень важен, то прошу Вас поделиться информацией о возможном уровне оплаты специалиста без опыта.

Подскажите пожалуйста , где в москве приобрести шекели ??? 49 валют и Центрокредит не работают уже с этой валютой ! (((

На каком основании автосалоны отказываются принимать банковские карты или проводят операцию как снятие нала?  :wall: Черт знает что! Не 2014 год, а средневековье! Они все сговорились что ли… Если есть работающий терминал оплаты, то никто не вправе мне отказать им воспользоваться при оплате товара или услуг! Куда смотрит роспотребнадзор или кто там за этим следит?

:wall: Черт знает что! Не 2014 год, а средневековье! Они все сговорились что ли… Если есть работающий терминал оплаты, то никто не вправе мне отказать им воспользоваться при оплате товара или услуг! Куда смотрит роспотребнадзор или кто там за этим следит?

Кто-нибудь сталкивался с подобной проблемой? Неужели все мерятся с этим произволом…?

Подскажите каких специалистов проходят и какие анализы сдают для принятия на работу в Сбербанк???

Добрый день!

Подскажите пожалуйста, банкомат какого банка выгоднее всего по тарифам ставить в магазин автозапчастей и техцентр?

Город Москва

Спасибо за советы!

Здравствуйте. Покупаю через ипотеку квартиру. В ДКП сумма идет 2.200.000, реальная сумма 3.000.000. Передача денег будет идти через ячейку. Квартира новостройка, в собственности продавца менее трех лет. На какую собственно сумму необходимо писать расписку?

Последнее обновление: 23.08.24

157.4K

14

Досрочное погашение кредита в Сбербанке — как выгоднее провести

Заемщик Сбербанка может провести досрочное погашение кредита, как полное, так и частичное. Банк не чинит препятствия, более того, разработал удобный и быстрый алгоритм проведения операции. Все можно сделать онлайн.

Разберемся, как выгоднее провести досрочное погашение кредита в Сбербанке. Проведем расчет выгоды на калькуляторе и расскажем, как полностью или частично закрыть кредит через Сбербанк Онлайн или офис.

-

Можно ли досрочно погасить кредит Сбербанка

-

Какие особенности процедуры

-

Как провести полное погашение

-

Как провести частичное

-

С сокращением срока

-

С сохранением срока

-

Как сделать расчет досрочного погашения на калькуляторе

-

Выгодно ли в Сбере досрочно закрывать кредит

Можно ли досрочно погасить кредит Сбербанка

По закону заемщик может провести досрочное закрытие кредита хоть на следующий день после заключения договора. Раньше банки чинили препятствия, так как это им невыгодно. Они назначали штрафы и комиссии за такое погашение, но эти времена прошли.

Досрочно можно погасить в Сбербанке:

- любые потребительские;

- автокредиты;

- ипотечные;

- кредитные карты.

В случае с кредитками заемщик просто кладет на карту необходимую сумму. Если же речь о кредите любого другого типа, необходимо подать в банк заявление для перерасчета процентов. Сбер уберет проценты, которые бы начислил в будущем. В итоге переплата сократится.

Какие особенности процедуры

Многие банки усложняют эту процедуру, Сбербанк же пошел другим путем — сделал так, чтобы каждый заемщик мог быстро и просто погасить кредит полностью или частично самостоятельно. В офис обращаться необязательно.

Особенности операции:

- Нет необходимости предварительной подачи заявления за 14–30 дней до планируемой даты. Операцию проводят в день обращения.

- Не нужно идти в офис и писать заявление, клиент закрывает кредит самостоятельно в Сбербанк Онлайн.

- Частичное погашение с опережением графика можно проводить сколько угодно раз, пока кредит действует.

Досрочно погасить кредит в Сбербанке можно в любое время, в любой день. Банк применяет автоматическую систему расчета задолженности, человек в процедуре не участвует. Поэтому все и проходит максимально быстро, практически моментально.

Как провести полное погашение

Полное погашение означает, что заемщик закрывает весь долг сразу. После этого кредит будет закрыт, обязательство выполнено. При этом Сбер делает перерасчет процентов, клиент оплачивает только оставшийся основной долг.

Допустим вы решили закрыть кредит Сбера полностью раньше срока. Сколько месяцев осталось до его возврата по графику, значения не имеет. Для этого зайдите в Сбербанк Онлайн:

- На главной странице нажмите на кредит, который хотите закрыть.

- Откройте раздел «Операции», там выберите «Погасить досрочно».

- Укажите, что хотите именно полностью закрыть долг.

- Посмотрите, какую сумму указала система для проведения операции. Это сумма без процентов — только основной остаточный долг.

- Внесите эту сумму на счет переводом со своей карты, наличными через банкомат или в кассе банка.

- Подтвердите операцию, банк спишет деньги, кредит будет закрыт.

Рекомендуем через 2–3 дня обратиться в офис и запросить справку, что кредит закрыт и обязательство выполнено. Храните этот документ в течение 3 лет.

Если вам неудобно погашение в Сбербанк Онлайн или нет к нему доступа, можете провести операцию через офис банка. Обратитесь с паспортом в отделение, где есть кредитный отдел. Там подайте заявление, менеджер сразу сделает расчет, внесете деньги удобным способом. Операция будет сразу выполнена.

Как провести частичное

Частичное — значит, положить на счет дополнительную сумму кроме очередного платежа. Эти деньги направят на погашение части основного долга. Как итог, банк переделает график, переплата будет снижена.

Проводить такие операции можно сколько угодно раз. Главное, чтобы сумма досрочной оплаты превышала ежемесячный платеж не менее чем на 30%. Но если сумма менее 30%, операция тоже возможна, только проводят ее через офис.

Чтобы досрочно погасить кредит в Сбербанке частично:

- Зайдите в личный кабинет Сбера, нажмите на кредит, который хотите закрыть частично.

- Выберите в настройках вариант — частично и укажите сумму, которую внесете на счет.

- Посмотрите новый график, внесите сумму на счет и дайте согласие на проведение операции.

После этого прежний график будет аннулирован, в личном кабинете появится новый. А каким именно он будет — решает заемщик. Можно оставить срок прежним или сократить его.

С сокращением срока

Если рассматривать, как лучше погасить кредит Сбербанка досрочно, то это вариант с сокращением срока. В этом случае за счет частичной досрочной оплаты банк оставляет ежемесячный платеж примерно таким же, но сокращает срок кредита.

Чтобы этот вариант сработал, нужно вносить для частичной оплаты сумму большую, чем ежемесячный платеж. Иначе сократить срок невозможно.

С сохранением срока

Банк оставляет срок кредита прежним, но за счет досрочной частичной оплаты сокращает ежемесячный платеж. С точки зрения выгоды этот вариант хуже, но в некоторых случаях заемщикам нужен именно он. Например, когда изменилось финансовое положение — сократились доходы или появились другие более важные траты.

Как сделать расчет досрочного погашения на калькуляторе

У Сбербанка нет калькулятора досрочного погашения кредита. При формировании заявления банк сам делает расчет и показывает его клиенту. Далее тот решает, проводить в итоге операцию или нет.

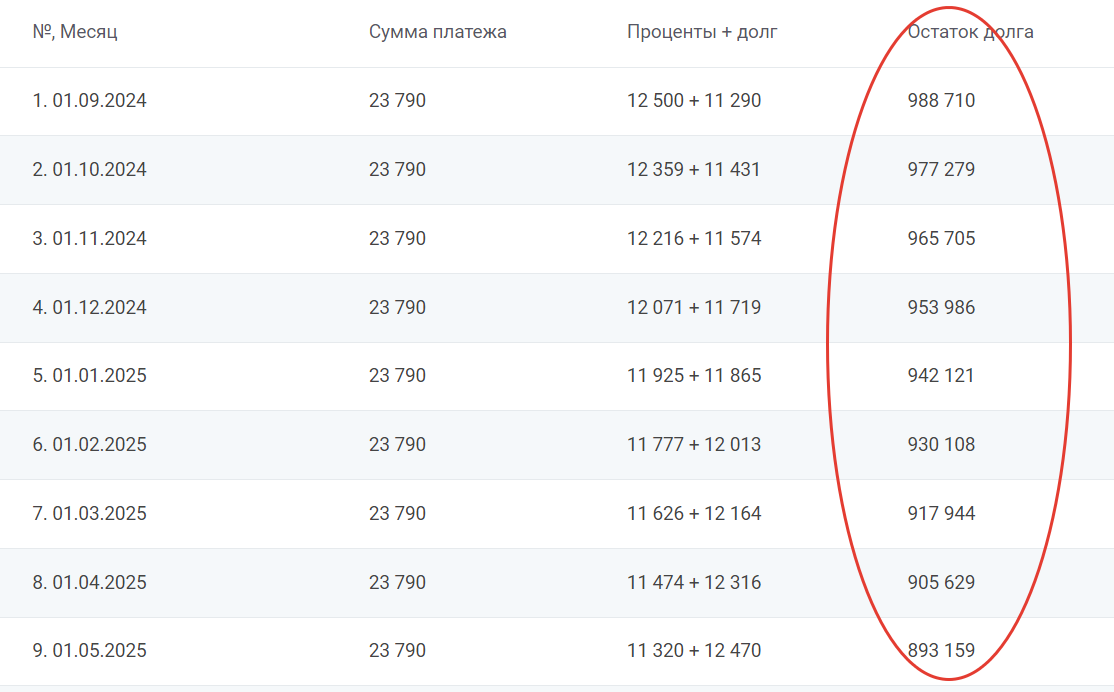

Если речь о полном погашении, то сумму основного долга для оплаты можно увидеть в графике платежей. Например, заемщик взял в Сбере 1 млн рублей на 5 лет под 15% годовых. График погашения будет таким:

В графике можно увидеть остаток долга

В этом графике есть графа «Остаток долга» — это и есть сумма для досрочного закрытия долга. Например, после внесения шестого ежемесячного платежа остаток долга составит 930 108 рублей. Эту сумму и нужно будет внести на счет, чтобы закрыть кредит полностью.

В сети можно найти калькулятор частичного досрочного погашения кредитов, но они не могут сделать точный расчет. Лучше доверьте это Сбербанку. Начните процедуру погашения, укажите сумму и сразу увидите, как изменится платеж. Продолжать дальше операцию необязательно, можно использовать и просто для расчета.

Выгодно ли в Сбере досрочно закрывать кредит

Да, выгодно. И чем раньше вы это сделаете, тем лучше. Даже если это просто частичная оплата, вы сразу увидите, как за счет даже небольшой суммы график платежей сокращается, а переплата становится меньше.

Частые вопросы

Когда лучше делать частичное досрочное погашение кредита в Сбербанке?

Чем раньше, тем лучше. Схема графика платежей — аннуитетная, сначала заемщик платит в основном проценты, сам же долг сокращается медленно. С помощью частичной оплаты вы сами уменьшите основной долг и будущую переплату.

Когда лучше гасить кредит досрочно в Сбербанке, до или после даты платежа?

Банк рекомендует вносить полную оплату до даты очередного ежемесячного платежа. В этом случае проценты за расчетный месяц не успеют начислить.

Если погасить кредит досрочно, пересчитает ли проценты Сбербанк?

Да, при досрочном погашении Сбербанк всегда пересчитывает проценты. И при полном, и при частичном.

Как правильно гасить кредит досрочно в Сбербанке?

Необходимо подать заявление на перерасчет задолженности. Можете сделать это через офис Сбера или в личном кабинете Сбербанк Онлайн. Вам сразу сделают расчет, можете вносить деньги на счет.

Как досрочно погасить кредит в Сбербанке через Сбербанк Онлайн?

Зайдите в систему, нажмите на главном экране на необходимый кредитный счет. В его настройках есть досрочное погашение. Выберите вариант — полное или частичное. Банк сделает расчет, внесете сумму на счет, операцию тут же проведут.

Досрочное погашение ипотеки в СберБанке

Инструкция, как погасить ипотеку досрочно в СберБанке. Подробная информация о подаче заявления, способах погашения ипотеки и получения справки при ее закрытии.

Досрочное погашение ипотеки в СберБанке можно проводить периодически, когда появились дополнительные средства. Постоянная выплата жилищного займа сверх графика позволяет значительно сэкономить на переплате. Чем быстрее закрыт долг, тем меньше процентов придется погасить заемщику. В Сбере можно проводить частичную досрочку или выплатить всю оставшуюся сумму за одну операцию.

Условия ипотеки в СберБанке

У Сбера рекордное количество программ ипотечного кредитования. В линейке продуктов представлены такие варианты, как семейная, с государственной поддержкой, на вторичное жилье, на покупку квартиры в новостройке. Условия могут значительно разниться в зависимости от предложения. В среднем параметры жилищного займа подразумевают:

- Годовую процентную ставку. Значение стартует с 5,3 процента. Обычно ставка по договору составляет 10-12 процентов в год;

- Сумму к выдаче. В зависимости от варианта можно получить от 6 до 100 миллионов рублей. Сумма зависит от дохода клиента, его кредитного рейтинга, региона нахождения;

- Первоначальный взнос. Составляет 10-20 процентов от стоимости недвижимости. Есть варианты без первого взноса;

- Срок погашения. Полностью рассчитаться нужно в течение 30 лет. Зная, как быстро погасить ипотеку в СберБанке, можно ускорить расчеты и сэкономить.

СберБанк: погашение ипотеки

Выплачивать жилищный кредит можно различными способами. Доступные варианты:

- По графику. Средства нужно вносить согласно плану, выданному банком;

- Досрочно. Клиент может осуществлять полное или частичное погашение ипотеки в Сбере по своему желанию.

При выплате по графику конечная переплата будет максимальной. Если обращаться к досрочке, то итоговая стоимость жилья может существенно снизиться.

Отрицательные и положительные стороны досрочки по ипотеке в Сбере

Рассматривая, как правильно закрыть ипотеку в СберБанке, стоит остановиться на преимуществах и недостатках метода. Фактически у досрочки всего один минус: заемщику потребуются дополнительные средства для внесения платежа вне графика. Не все могут позволить себе оплачивать внушительную сумму каждый месяц дополнительно к основным взносам. Плюсов значительно больше, именно:

- это положительно сказывается на кредитном рейтинге;

- избавляет от рисков, связанных с вероятной потерей дохода в будущем на короткий или продолжительный период;

- помогает значительно сократить затраты на приобретение жилья;

- уменьшает финансовую нагрузку;

- после полного погашения можно проводить любые операции с недвижимостью без согласования с банком.

Когда выгодно гасить ипотечный кредит досрочно?

Погашение ипотеки в СберБанке в формате досрочки можно проводить хоть с первого платежа. Чем раньше и больше заемщик вносит в рамках операции, тем выгоднее для него самого. Однако есть и определенные правила. Например, по кредитам с аннуитетными платежами лучше проводить досрочку в первую половину срока. Тогда экономия на процентах будет максимальной. Если оплата проводится в виде дифференцированных платежей, то досрочное внесение позволит сократить еще и ежемесячную нагрузку.

Как подать заявку в СберБанк о досрочном погашении?

Для расчета потенциальной выгоды по досрочному погашению ипотеки в СберБанке можно использовать калькулятор. Подать заявку можно:

- Лично в офисе. Основанием для приема заявления выступает паспорт. Оператор сам составит запрос на нужную сумму, а клиенту останется только подписать документ;

- Через интернет-банк. Удобнее использовать онлайн-кабинет, в котором легко подать заявку самостоятельно.

Как вносить деньги?

В назначенный день на счету должно хватать средств на оплату по графику и на саму досрочку. Иначе оплата не будет подтверждена банком. Как внести деньги на счет:

- Через банкоматы и терминалы;

- В кассе. Проведение операции доступно по паспорту через операциониста;

- Переводом. Перечислить средства можно из другого банка по реквизитам. Также подобные транзакции осуществляют салоны связи и почтовые отделения.

Частичное погашение ипотеки в СберБанке

Для того, чтобы внести деньги с максимальной выгодой, важно знать тип кредитной программы.

Аннуитетная оплата

В данном варианте платежи одинаковы в течение всего срока погашения. Корректируется лишь соотношение тела кредита и начисленных процентов. Частичная досрочная выплата будет направляться на тело кредита, что сократит итоговую переплату;

Дифференцированные платежи

Сумма ежемесячной оплаты меняется от выдачи к окончанию в меньшую сторону. Это связано с тем, что доля тела кредита всегда одинакова, а проценты начисляются на оставшуюся сумму.

При выборе варианта досрочки можно сократить срок или уменьшить последующие платежи. Если конечной целью выступает экономия, то нужно сокращать срок. Если важно уменьшить ежемесячную нагрузку, то следует воспользоваться досрочкой для минимизации дальнейших платежей.

Полное погашение ипотечного кредита

Операция проводится однократно и предполагает досрочное погашение долга, актуального на конкретную дату. Полная досрочка также осуществляется на основании заявления. Банк рассчитает размер выплаты и примет запрос от клиента.

Что делать после досрочного погашения?

После выплаты долга следует провести определенные процедуры. Что делать после полного досрочного погашения ипотеки в Сбере:

- выделить доли детям, если проводилось досрочное погашение ипотеки материнским капиталом;

- обратиться за снятием обременения;

- заказать справку о погашении ипотеки в СберБанке;

- вернуть остаток страховой премии.

Как снять обременение после выплаты ипотеки СберБанка?

Снять обременение можно самостоятельно, обратившись в МФЦ или Росреестр. В большинстве случаев банк сам подает документы в уполномоченные органы, поэтому клиент может не решать данный вопрос.

Заключение

Погасить ипотеку досрочно всегда выгоднее, чем следовать графику. Можно вносить хотя бы небольшие суммы сверх плана, что уже положительно скажется на финансовой ситуации. Подать заявку можно в отделении или через онлайн-кабинет.

Часто задаваемые вопросы

Как правильно оформить запрос в Сбере на досрочку?

Не нужно искать шаблоны для заполнения. В офисе запрос распечатает операционист, а в интернет-банке достаточно просто указать сумму и дату выплаты.

Если ли штрафы за досрочное погашение ипотечного кредита СберБанка?

Нет, операция проводится в обычном режиме. При оплате через каналы СберБанка комиссия также не начисляется.

С какого счета будет удержан платеж по ипотеке вне срока от Сбера?

К ипотечному кредиту привязан конкретный счет. Его можно изменить в личном кабинете. С него будут удержаны как ежемесячные списания, так и досрочка.

Разрешено ли досрочное погашение ипотеки материнским капиталом в СберБанке?

Это возможно, если заемщик получил согласование в ПФР и у представителей органов опеки.

Как вернуть страховку при досрочном погашении ипотеки?

Данный вопрос курирует поставщик страховых услуг. Следует связаться с ним, чтобы уточнить порядок возврата.

Где взять график досрочного погашения ипотеки?

Сведения будут обновлены сразу после выплаты и отобразятся в личном кабинете. Получить документ также можно в отделении.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Что выгоднее при досрочном погашении кредита в Сбербанке: уменьшать срок или платеж?

Вопрос о том, что выгоднее при досрочном погашении кредита в Сбербанке – уменьшение срока кредитования или снижение ежемесячного платежа – является одним из ключевых для заемщиков, стремящихся к эффективному управлению своими долговыми обязательствами.

Ответ на этот вопрос не может быть однозначным и зависит от множества факторов, включая индивидуальные финансовые обстоятельства, цели и приоритеты. В настоящей статье мы подробно рассмотрим все аспекты, связанные с досрочным погашением кредитов, предоставим аналитику и практические рекомендации, чтобы помочь читателям принять обоснованное решение.

- Екапуста. Самое адекватное МФО по отзывам.

- Займер. Робот займов с автоматическим одобрением.

- Creditter. Очень быстрое оформление. До 40000 рублей.

- Манимен. Теперь 100000 рублей с первого раза.

- Vivus. Автоматическое одобрение займов под 0%.

Прежде чем углубляться в детали, необходимо понять базовые принципы, лежащие в основе досрочного погашения кредитов. Досрочное погашение – это внесение денежных средств в счет погашения кредита до наступления установленного договором срока. Сбербанк, как и другие кредитные организации, предоставляет такую возможность, но условия могут варьироваться в зависимости от типа кредита и политики банка.

- Виды досрочного погашения:

- Полное досрочное погашение: Полное закрытие кредита досрочно, когда заемщик выплачивает всю оставшуюся сумму долга.

- Частичное досрочное погашение: Внесение дополнительных средств, которые уменьшают либо срок кредита, либо размер ежемесячного платежа.

- Преимущества досрочного погашения:

- Снижение общей переплаты: Основное преимущество – уменьшение общей суммы процентов, выплачиваемых банку.

- Улучшение кредитной истории: Досрочное погашение демонстрирует финансовую дисциплину и может положительно повлиять на кредитный рейтинг.

- Финансовая свобода: Быст��ое избавление от долговых обязательств освобождает финансовые ресурсы и повышает финансовую гибкость.

- Возможные недостатки досрочного погашения:

- Штрафы и комиссии: Некоторые кредитные договоры предусматривают штрафы за досрочное погашение, особенно в первые месяцы действия кредита.

- Упущенная выгода: Если у заемщика есть возможность инвестировать свободные средства под более высокую доходность, досрочное погашение может быть не самым выгодным решением.

Если вы хотите остановить проценты по кредиту Сбербанка, но пока не имеете достаточной суммы, просто оформите займ под 0% и погасите задолженность. Через месяц рассчитайтесь по займу. Учитывая, что ставка нулевая, вы ничего не переплатите.

- Займер (до 30 тыс. на 30 дней);

- Екапуста (до 20 тыс. на 21 день);

- Веб-займ (до 30 тыс. на 14 дней);

- VIVUS (100% одобрение под 0% на 7 дней);

- Лайм Займ (до 20 тыс. на 20 дней);

- Веббанкир (до 30 тыс. на 30 дней);

- Быстроденьги (до 10 тыс. на 10 дней).

- Срочно Деньги (до 15 тыс. на неделю);

- А-Деньги (до 15 тыс. на 21 день);

- До зарплаты (до 15 тыс. на неделю);

- MoneyMan (до 30000 на 21 день)

При принятии решения о том, как именно осуществлять досрочное погашение – уменьшая срок или платеж – необходимо учитывать ряд ключевых факторов.

- Процентная ставка по кредиту:

- Высокие ставки: При высоких процентных ставках уменьшение срока кредита является более выгодным, так как позволяет существенно сократить общую переплату. Важно учитывать, что в условиях роста ставок заемщику может быть сложно найти альтернативные источники финансирования.

- Низкие ставки: При низких ставках разница между стратегиями может быть менее значительной, и выбор может зависеть от других факторов, таких как финансовая гибкость. К тому же, в условиях низких ставок заемщики могут рассматривать возможность использования кредитных средств для инвестиций.

- Оставшийся срок кредита:

- Длительные сроки: Чем дольше срок кредита, тем больше процентов будет выплаче��о. Уменьшение срока в этом случае имеет больший эффект. Таким образом, при длительных обязательствах заемщик должен тщательно взвесить свои возможности.

- Короткие сроки: При небольшом оставшемся сроке эффект от уменьшения срока может быть менее заметным. В таких ситуациях заемщик может предпочесть сосредоточиться на снижении ежемесячного платежа.

- Размер ежемесячного платежа:

- Высокие платежи: Уменьшение срока кредита увеличивает размер ежемесячного платежа. Это может быть приемлемо, если у заемщика стабильный и высокий доход. Кроме того, важно помнить о возможных изменениях в финансовом положении.

- Низкие платежи: Уменьшение размера платежа снижает финансовую нагрузку, но увеличивает общую переплату. Поэтому прежде чем принимать решение, необходимо учитывать все риски, связанные с возможными непредвиденными обстоятельствами.

- Финансовая ситуация заемщика:

- Стабильный доход: Если доход стабилен и позволяет без проблем справляться с более высокими платежами, уменьшение срока может быть предпочтительным. Стабильный доход также может быть использован для создания резервного фонда.

- Нестабильный доход: В случае нестабильного дохода или наличия других финансовых обязательств, уменьшение платежа может обеспечить большую финансовую гибкость. Это может помочь избежать финансовых трудностей в будущем.

- Инфляция и экономическая ситуация:

- Высокая инфляция: В условиях высокой инфляции досрочное погашение может быть более выгодным, так как реальная стоимость долга со временем снижается. Важно также учитывать, как инфляция влияет на доходы заемщика.

- Экономическая нестабильность: В периоды экономической нестабильности снижение платежа может обеспечить большую финансовую безопасность. Поэтому заемщики должны быть готовы адаптироваться к изменениям на финансовых рынках.

Рассмотрим более детально преимущества и недостатки каждой стратегии досрочного погашения.

- Уменьшение срока кредита:

- Преимущества:

- Сокращение общей переплаты: Это наиболее значимое преимущество. Чем быстрее погашается кредит, тем меньше процентов выплачивается банку. Соответственно, заемщики могут сэкономить значительные суммы, которые впоследствии могут быть использованы для других целей.

- Быстрое освобождение от долговых обязательств: Позволяет быстрее избавиться от кредитной нагрузки и улучшить финансовое положение. Это, в свою очередь, может значительно повысить уровень финансовой уверенности заемщика.

- Улучшение кредитной истории: Демонстрирует финансовую дисциплину и может положительно повлиять на кредитный рейтинг. Кроме того, это создает хорошую репутацию заемщика в глазах кредиторов.

- Недостатки:

- Увеличение ежемесячных платежей: Может создать дополнительную финансовую нагрузку, особенно если доход заемщика ограничен. Важно заранее оценивать возможность выдерживания таких платежей.

- Снижение финансовой гибкости: Более высокие платежи оставляют меньше свободных средств для других нужд. Это может ограничить возможности заемщика в планировании бюджета.

- Уменьшение размера ежемесячного платежа:

- Преимущества:

- Снижение финансовой нагрузки: Делает ежемесячные платежи более комфортными и управляемыми. Это позволяет заемщикам легче справляться с другими финансовыми обязательствами.

- Увеличение финансовой гибкости: Позволяет иметь больше свободных средств для непредвиденных расходов или других финансовых целей. Таким образом, заемщик может лучше ориентироваться в изменениях своей финансовой ситуации.

- Недостатки:

- Увеличение общей переплаты: Заемщик выплачивает больше процентов банку. Это может привести к тому, что в долгосрочной перспективе заемщик окажется в менее выгодном положении.

- Увеличение срока кредита: Дольше находится в долговых обязательствах. Это создает потенциальные риски, связанные с изменением финансового положения заемщика.

Для наглядности рассмотрим несколько гипотетических примеров, чтобы продемонстрировать, как выбор стратегии досрочного погашения влияет на конечный результат.

- Пример 1: Ипотечный кредит:

- Исходные данные: Ипотечный кредит на 5 000 000 рублей, срок 20 лет, процентная ставка 10% годовых.

- Сценарий 1: Уменьшение срока: Заемщик вносит досрочный платеж в размере 500 000 рублей. Срок кредита сокращается на 5 лет. Общая переплата уменьшается на 1 500 000 рублей. Это может стать значительным преимуществом для заемщика в долгосрочной перспективе.

- Сценарий 2: Уменьшение платежа: Заемщик вносит досрочный платеж в размере 500 000 рублей. Ежемесячный платеж уменьшается, но срок кредита остается прежним. Общая переплата уменьшается на 500 000 рублей. Разница в итоговой переплате в данном случае явно указывает на преимущества первого сценария.

- Вывод: В данном случае уменьшение срока кредита является более выгодным, так как позволяет значительно сократить общую переплату.

- Пример 2: Потребительский кредит:

- Исходные данные: Потребительский кредит на 300 000 рублей, срок 3 года, процентная ставка 20% годовых.

- Сценарий 1: Уменьшение срока: Заемщик вносит досрочный платеж в размере 50 000 рублей. Срок кредита сокращается на 1 год. Общая переплата уменьшается на 25 000 рублей. Это показывает, насколько важно учитывать возможность снижения срока.

- Сценарий 2: Уменьшение платежа: Заемщик вносит досрочный платеж в размере 50 000 рублей. Ежемесячный платеж уменьшается, но срок кредита остается прежним. Общая переплата уменьшается на 10 000 рублей. Несмотря на меньшую разницу, заемщик также должен учитывать дополнительные аспекты.

- Вывод: В данном случае также более выгодным является уменьшение срока кредита, хотя разница в переплате не столь значительна, как в случае с ипотекой.

Оптимальный выбор стратегии досрочного погашения зависит от индивидуальных обстоятельств заемщика. Однако можно сформулировать общие рекомендации.

- При высоких процентных ставках: Всегда предпочтительно уменьшать срок кредита, чтобы максимально сократить общую переплату. Это может быть особенно актуально в условиях экономической неопределенности.

- При стабильном доходе: Если у заемщика стабильный и достаточный доход, уменьшение срока кредита является более выгодным. Кроме того, такая стратегия может быть более безопасной для финансового будущего.

- При нестабильном доходе: Если доход нестабилен или есть другие финансовые обязательства, уменьшение платежа может обеспечить большую финансовую гибкость. Это позволит избежать возможных финансовых трудностей в будущем.

- При планировании крупных покупок: Если в ближайшем будущем планируются крупные покупки, уменьшение платежа может быть более целесообразным, чтобы сохранить больше свободных средств. Это позволит избежать необходимости брать дополнительные кредиты.

- При долгосрочных кредитах: Уменьшение срока кредита имеет больший эффект при долгосрочных кредитах, таких как ипотека. Это также может служить для повышения финансовой уверенности заемщика.

Помимо выбора между уменьшением срока и платежа, существуют и другие аспекты, которые следует учитывать при досрочном погашении кредитов.

- Изучите условия кредитного договора: Внимательно ознакомьтесь с условиями кредитного договора, чтобы узнать о возможных штрафах и комиссиях за досрочное погашение. Это поможет избежать неприятных сюрпризов в будущем.

- Свяжитесь с банком: Перед осуществлением досрочного погашения свяжитесь с банком, чтобы уточнить процедуру и получить консультацию. Это может помочь в получении наиболее выгодных условий.

- Рассмотрите возможность рефинансирования: Если процентная ставка по вашему кредиту высока, рассмотрите возможность рефинансирования кредита под более низкую ставку. Это может существенно снизить финансовую нагрузку.

- Ведите учет своих финансов: Ведение учета доходов и расходов поможет вам лучше управлять своими финансами и принимать обоснованные решения о досрочном погашении. Такой подход способствует формированию устойчивой финансовой базы.

- Проконсультируйтесь с финансовым консультантом: Если у вас возникают сомнения или вопросы, обратитесь за консультацией к финансовому консультанту. Это позволит получить профессиональные советы и рекомендации.

Досрочное погашение кредита оказывает положительное влияние на кредитную историю заемщика. Это демонстрирует финансовую дисциплину и способность своевременно выполнять свои обязательства.

- Положительные аспекты:

- Улучшение кредитного рейтинга: Досрочное погашение может повысить ваш кредитный рейтинг, что облегчит получение кредитов в будущем. Кредиторы будут более склонны одобрять новые заявки на кредиты.

- Демонстрация финансовой ответственности: Показывает кредиторам, что вы надежный заемщик. Это может также привести к улучшению условий кредитования в будущем.

- Рекомендации:

- Не злоупотребляйте досрочным погашением: Хотя досрочное погашение полезно, не стоит погашать все кредиты слишком быстро, так как это может снизить вашу кредитную активность. Кредиторы предпочитают видеть активность заемщика.

- Поддерживайте кредитную активность: Имейте несколько кредитных продуктов (например, кредитную карту), чтобы поддерживать положительную кредитную историю. Это создаст впечатление о вашей финансовой ответственности.

Помимо досрочного погашения, существуют и другие способы управления долговыми обязательствами.

- Рефинансирование кредита: Получение нового кредита с более выгодными условиями для погашения текущего кредита. Это может помочь снизить процентные ставки и ежемесячные платежи.

- Консолидация долгов: Объединение нескольких кредитов в один с более удобными условиями. Это упрощает управление долгами и может снизить финансовую нагрузку.

- Переговоры с кредитором: Попытка договориться с банком о снижении процентной ставки или изменении условий кредита. Это может привести к более выгодным условиям для заемщика.

Выбор между уменьшением срока и размера платежа при досрочном погашении кредита в Сбербанке – это важное решение, которое требует тщательного анализа и учета множества факторов. Нет универсального ответа, и оптимальная стратегия зависит от индивидуальных обстоятельств заемщика.

Однако, следуя рекомендациям, приведенным в этой статье, вы сможете принять обоснованное решение, которое поможет вам эффективно управлять своими долговыми обязательствами и достичь своих финансовых целей в 2025 году.

1. Каковы основные преимущества досрочного погашения кредита в Сбербанке?

Досрочное погашение кредита в Сбербанке обладает несколькими существенными преимуществами, которые могут существенно облегчить финансовое бремя заемщика. Во-первых, одним из главных плюсов является снижение переплаты по кредиту, что достигается за счет сокращения общего срока кредита и, соответственно, уменьшения суммы выплачиваемых процентов.

Во-вторых, досрочное погашение способствует улучшению кредитной истории заемщика, что, в свою очередь, может повысить кредитный рейтинг и упростить получение новых кредитов в будущем. Также важно отметить, что отсутствие долговых обязательств предоставляет заемщику больше финансовой свободы и возможности для планирования будущих расходов и инвестиций.

2. Как выбрать между сокращением срока кредита и уменьшением ежемесячного платежа?

Выбор между сокращением срока кредита и уменьшением ежемесячного платежа зависит от множества факторов, включая текущую финансовую ситуацию заемщика, его цели и предпочтения. Если заемщик имеет стабильный и высокий доход, сокращение срока кредита может стать более выгодным решением, так как это позволяет существенно снизить общую сумму процентов.

Однако, если заемщик сталкивается с нестабильным доходом или ему необходимо сохранить финансовую гибкость, уменьшение ежемесячного платежа может оказаться более предпочтительным вариантом. Важно тщательно анализировать каждый конкретный случай и учитывать все возможные риски и преимущества.

3. Какие штрафы могут быть наложены за досрочное погашение кредита?

В большинстве случаев кредитные договоры могут предусматривать наличие штрафов и комиссий за досрочное погашение, особенно в первые месяцы действия кредита. Эти штрафы могут варьироваться в зав��симости от политики банка и условий конкретного договора.

Заемщики должны внимательно изучать условия кредитного договора и уточнять у банка всю информацию о возможных штрафах перед принятием решения о досрочном погашении. Это позволяет избежать неприятных сюрпризов и получить максимальную выгоду от досрочного погашения.

4. Как повлияет досрочное погашение на кредитную историю?

Досрочное погашение кредита положительно сказывается на кредитной истории заемщика, так как демонстрирует его финансовую дисциплину и способность выполнять свои обязательства. Это может привести к повышению кредитного рейтинга, что облегчит получение новых кредитов в будущем.

Однако важно помнить, что чрезмерное досрочное погашение может снизить кредитную активность заемщика, что также может негативно сказаться на его кредитной истории. Поэтому рекомендуется поддерживать баланс между погашением долгов и активным использованием кредитных продуктов.

5. Какие альтернативные варианты управления долгом существуют?

Существует несколько альтернативных вариантов управления долгом, которые могут быть полезны заемщикам, не желающим или не имеющим возможности осуществлять досрочное погашение. Одним из таких вариантов является рефинансирование кредита, которое позволяет получить новый кредит с более низкой процентной ставкой для погашения текущего кредита.

Консолидация долгов также может быть полезной стратегией, так как объединение нескольких кредитов в один позволяет упростить управление долгами и снизить финансовую нагрузку. Наконец, заемщики могут попытаться вести переговоры с кредитором о снижении процентных ставок или изменении условий кредита, что также может привести к более выгодным условиям.