Добрый день.

Решил оставить отзыв о таком продукте как Паевой инвестиционный фонд под названием Сбалансированный а так же про сотрудников Сбербанка.

Начну с того что являюсь давнишним клиентом Сбербанка и не раз пользовался их Ипотекой а также являюсь пользователем услуг Сбербанк премьер. И вот началось все с того что я собрал на своих вкладах «управляй онлайн» неплохую сумму денег (собирал на строительство загородного дома ) мне позвонила мой персональный менеджер по имени Ирина и предложила встретится для того чтобы сообщить очень интересную информацию , я долго не мог попасть в банк по причине занятости на работе , но все же приехал и начал слушать внимательно.

Ирина мне рассказала о том что деньги на моих вкладах лежат мертвым грузом и могут заработать хорошие деньги и самое главное без ВСЯКИХ РИСКОВ!!!, я несколько раз переспросил — точно без рисков? Ответ — да, не волнуйтесь. Так как не знал о чем идёт речь и будучи уверенным в том что в таком заведении люди не могут врать, я согласился вложить на ПИФ Сбалансированный и по причине того что был уверен в словах Ирины две недели не смотрел в онлайне за данным продуктом.

Но так вышло что обратив внимание на ПИФ я обнаружил что имею убыток в 7 с небольшим тысяч рублей — я был в шоке и сразу же набрал по телефону Ирину с вопросом как такое может быть и что с этим нужно делать? Ответ — при оформлении продукта взымается комиссия 15 000₽ и этот минус это именно эти 15 тысяч и что продукт уже считай заработал мне 7 тысяч, пройдёт неделя другая и будет уже плюс . Я успокоился и решил не паниковать . Решил что человек знает что говорит.

Прошло ещё пару дней и снова я решил проверить ситуацию в Сбербанке онлайн и что я вижу -29 000₽ так как был выходной день мой менеджер не ответила на звонок и я все выходные не мог успокоиться с мыслями что за ерунда. Я начал искать ответ в сети интернет и понял что никакой гарантии у таких продуктов как ПИФ нет и так далее я сильно огорчился и решил закрыть ПИФ пусть и с убытком но тенденция была такая что можно потерять и больше.

И вот наступает понедельник я проверяю онлайн Сбербанк там позитивная информация минус уже 24 000₽ звоню Ирине спрашиваю как же так вы говорили что все исправится а уже приличный минус ? Так же спрашиваю может лучше закрыть ПИФ и не рисковать дальше? Ответ спокойный не переживайте так бывает но к концу недели все исправится и не забивайте себе голову даже .

Ну вот как не поверить в то что можно не потерять деньги , решаю подождать до конца недели и вот результат — 80 тысяч рублей данная цифра уже совсем выбила меня из колеи , посчитал убытки и честно говоря в ужасе -15 000₽ комиссия за оформление -80 000₽ потери от удешевления стоимости паёв и судя по описанию ПИФ -30 000₽ за закрытие данного продукта ( хотя при оформлении было сказано что комиссия будет 15 000₽) итого имеем — 125 000₽ это совсем не маленькие деньги для меня рисковать которыми я совсем не планировал и не хотел .

Хочу всем посоветовать , не верьте в слова сотрудников сбербанка которые обещают большие прибыли без рисков так как они либо сами не понимают о чем они говорят либо они нарочно вводят людей в заблуждение это очень обидно , хотелось бы верить что это просто мне не повезло с личным менеджером . Но так или иначе собираюсь прекратить сотрудничество со Сбербанком .

Сбербанк

2020-03-22T12:34:01+03:00

Здравствуйте!

ПИФ — это инвестиционный продукт. Его рекомендуется открывать на срок от 1 года. Подробнее здесь: https://www.sberbank-am.ru/individuals/fund/opif-smeshannykh-investitsiy-sberbank-fond-sbalans/

Вкладчик получает доход за счет роста стоимости активов. Однако стоит учитывать, что стоимость может как расти, так и уменьшаться. В данном случае Управляющая Компания не может точно гарантировать доходность.

Вся эта информация указана в документах, которые подписывает клиент при заключении договора, а также на сайте: https://www.sberbank-am.ru/upload/rules/usloviya_du.pdf

Также я проверила качество консультации. Нарушений в действиях сотрудника банка, а также Управляющей Компании не выявлено.

С уважением, Мария Александрова

Служба заботы о клиентах

ПАО Сбербанк

Заблокировали вход в онлайн-банк из-за подозрительного входа с моего нового телефона. Оставила тут отзыв, быстро перезвонили и разрешили недоразумение. На самом деле я ожидала, что…

Читать полностью

25.05.2025

Помогли решить вопрос с разблокировкой онлайн приложения Сбера

Оценка

5

Огромное спасибо за помощь представителю Сбербанка и сайту Банки.ру в решении моего вопроса по разблокировке приложения.

Я написала 12 мая обращения на сайт Банки.ру и уже 13 мая…

Читать полностью

13.05.2025

Оперативно помогли

Оценка

5

В ноябре прошлого года возникла сложная ситуация, связанная с разблокировкой личного кабинета в приложении. Возможности подъехать в отделение не было, операторы тоже ничем не…

Читать полностью

08.05.2025

Вход в приложение заблокирован, звонки по номеру телефона не проходят

Оценка

5

Нахожусь за границей, заблокирован вход в приложение СберБанк, при попытках дозвониться по номеру телефона — либо не берут трубку, либо звонок сбрасывается. Никакого другого канала…

Читать полностью

14.02.2025

Решение проблемы

Оценка

5

Блокировка «СберБанк Онлайн» без предупреждения!

Сегодня столкнулся с неприятной ситуацией: являюсь зарплатным клиентом СберБанка, активно пользуюсь их кредитной картой, но при…

Читать полностью

12.02.2025

Сбербанк онлайн — блокировка личного кабинета за границей

Оценка

5

Добрый вечер, похоже пользоваться приложением, или веб-версией за границей уже нельзя. Я пытался перевести 8500 р, и мой перевод заблокировали. Ладно, бывает, я и не жду чудес…

Читать полностью

06.02.2025

Снятие блокировки

Оценка

5

Здравствуйте, являюсь клиентом банка на протяжении более 10 лет, не думала, что перестану им быть, но по порядку. Прилетел блок по 115 ФЗ, за перевод крупной суммы мне.

Запросили…

Читать полностью

01.02.2025

С одной стороны, паевой инвестиционный фонд — это юридически сильно зарегулированный, следовательно, достаточно надёжный финансовый инструмент. В нём аккумулируют денежные средства, которые уже вкладываются в какой-то конкретный класс активов. Например, в драгоценные металлы или ценные бумаги — акции и облигации. Он подходит тем, кто не хочет вникать в тонкости инвестирования своих средств, а готов доверить это управляющей компании за определённый процент, как пайщик же — получать часть от дохода, генерируемого ПИФом.

С другой стороны, такой фонд — это просто коробочка, наполнение которой может быть любым, а это значит, что и результативность — тоже. То есть сама по себе такая юридическая оболочка не является гарантией того, что инвестор будет стабильно получать прибыль. Более того — он делегирует управляющей компании выбор активов и стратегии, а значит, не может ни на что влиять. Есть риск того, что УК окажется неэффективной, и тогда придётся зафиксировать убыток.

Чтобы избежать негативного сценария, нужно оценивать историческую динамику по фонду. Данные по конкретному ПИФу предоставляют специализированные ресурсы. Далее, например, если это паевой инвестфонд с акциями, то его результативность по годам можно сравнить с индексом ММВБ. Так можно сопоставить, насколько эффективно было управление — оно должно быть не хуже, чем соответствующий индекс Московской биржи. Более того, с учётом комиссий управляющих компаний оно должно быть лучше. Потому что инвесторы платят УК регулярно и независимо от результата. Комиссии зачастую бывают значительными, и это тоже необходимо учитывать.

Таким образом, ПИФ подойдёт тем, кто не хочет тратить своё время или ресурсы на выбор конкретных инструментов, но уже определился с подходящим классом активов. Однако перед тем, как доверить средства какой-либо управляющей компании, стоит провести независимый анализ эффективности её работы, сопоставив доходность фонда за вычетом комиссии по годам с соответствующими биржевыми индексами. Дополнительным плюсом конкретно этого предложения является низкий порог входа. Получается, что инвестируя от 100 ₽, можно получить экспозицию на целый рынок. То, что невозможно позволить себе в сольном инвестировании, становится доступно посредством ПИФов.

Все деньги во всех паевых фондах в большом минусе, в инвестициях никакого дохода. Так же повелась на уговоры менеджера, которых тоже после всего повысили и перевели неизвестно куда. Звоню на 900 — толку нет. остались одни вопросы.

Ионкина Ольга Владимировна

Инвестиции

Оценка: Нет

Читаю отзывы и сама себя узнаю.

Все деньги во всех паевых фондах в большом минусе, в инвестициях никакого дохода. Так же повелась на уговоры менеджера Суссана и Юля, которых тоже после всего повысили и перевели неизвестно куда.

Звоню на 900—- толку нет. остались одни вопросы. Может кто ближе к столице, сходить на прием , или в приемную Путину написать. Ну так нельзя дурить народ. Можно в группу обьединиться Я—за.

21 марта 2023, 22:01

Волжский

См. также

-

Все отзывы о Сбербанке 2629

18 комментариев

К отзыву «Все деньги во всех паевых фондах в большом минусе, в …»

Отзывы клиентов Сбербанка

Т

Татьяна

7 ноября 2024, 14:42

Навязали вложить деньги в ПИФ, не буду много описывать ситуацию, просто хочу предупредить людей в Сбербанке премьер. Схема такова, сначала она звонит и приглашает к … Далее

Е

Елена

6 января 2024, 16:18

Отличный банк — разводит клиентов, особенно персональных. Дураки полные эти персональные обслуживатели. Неграмотные. Ничего не знают, о рисках не предупреждают.

И

Ирина

Оценка: 2

25 декабря 2023, 14:45

Три года назад, в 2020 г., мой персон. менеджер СберПремьер навязал крайне невыгодную инвестицию Защита капитала. Об обмане в сроках стало известно через 3 года. … Далее

Инвестпривет, друзья! Покупка паев ПИФов Сбербанка Управление Активами – это, пожалуй, самый простой и перспективный способ инвестировать в фондовый рынок, недвижимость и золото. И я говорю это не просто так, а потому что сам держу несколько паев Сбербанка и при этом получил по ним положительную доходность. Более чем за год инвестирования только один ПИФ – «Потребительский сектор» ушел в минус, остальные принесли прибыль. Теперь о том, какие условия покупки паев ПИФов в Сбербанке имеются, как выбрать подходящий фонд и как совершить покупку. И мой отзыв, какой ПИФ является самым доходным.

Условия инвестирования в ПИФы Сбербанка

Подробно о том, что такое паевые инвестиционные фонды, рассказывать не буду. Отмечу только, что ПИФ – это фонд, который, грубо говоря, на деньги инвесторов приобретает активы в соответствии с выбранной стратегией. Если купленные активы растут, то стоимость паев возрастает, так как они становятся обеспечены крупными суммами.

Инвестор может заработать, купив дешевый пай ПИФа и продав его дороже. Это и инвестиция, и спекуляция в одном флаконе. Для инвестпортфеля в российских условиях — самое оно.

Еще недавно инвестирование в паевые инвестиционные фонды Сбербанка было достаточно дорогим удовольствием и очень неудобным. Надо было вкладывать не менее 50 тысяч рублей и покупать ПИФ только в отделении. Но с тех пор Сбербанк Управление активами взялся за ум и предлагает более лояльные условия:

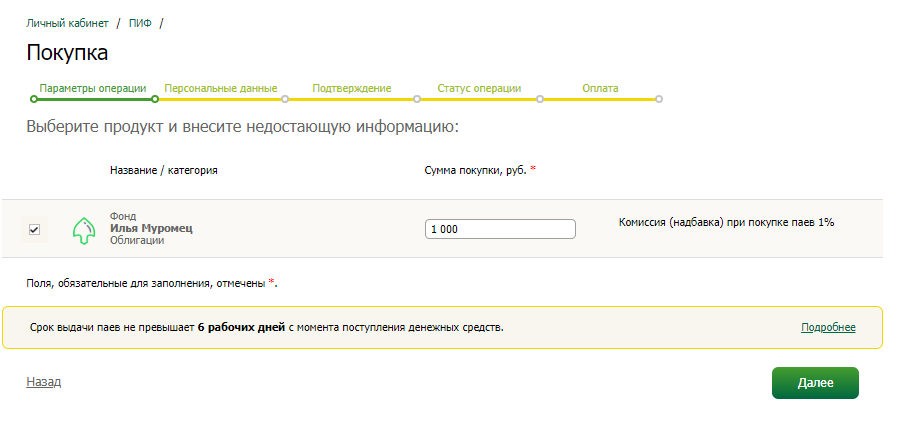

- минимальная сумма вложений через интернет – 1000 рублей (через офис компании – 15 000);

- докупка пая – 1000 рублей вне зависимости от суммы первоначальной покупки;

- надбавка при покупке – 1%, если сумма покупки до 3 млн рублей, и 0,5% – если больше 3 млн;

- скидка при погашении (не, вам не заплатят, это тоже комиссия, просто так называется) – 2%, если владеть паями меньше 180 дней, 1% – если владеть менее 731 дня и 0% – если больше этого срока;

- вознаграждение управляющему – 1-3% в год от стоимости чистых активов в зависимости от условий владения ПИФом (на практике обычно 10-15 рублей от одного пая, но если вы инвестировали небольшую сумму, то и целого пая на руках не будет – поэтому заплатите сущие копейки).

Таким образом, стоимость пая ПИФа Сбербанка равна совсем небольшой сумме – 1000 рублей плюс комиссия в 1%.

Когда покупать и продавать паи

Цена пая формируется в динамическом порядке каждый день. Инфу об этом ПИФ публикует на своей страничке на сайте Сбербанка Управление активами. Там же есть калькулятор ПИФа, который позволяет определить, сколько можно было бы заработать на инвестициях. Но это так, справочная информация.

Цена покупки пая ПИФа Сбербанка не связана с ценой пая. Вы можете купить не целый пай, а его часть. Например, на момент написания этой части статьи цена пая ПИФа Сбербанка «Илья Муромец» составляла 31 917 рублей. Если купите паев на 1000 рублей, вы станете счастливым обладателем 1000 / 31917 = 0,031331 пая. Если цена целого пая повысится до 35 000, и вы продадите свою долю, то заработаете 0,031331 * 35000 = 1096 рублей (опустил в расчете комиссии для простоты).

Поэтому, как видите выгодно покупать паи не на пике их стоимости, а при снижении цены. Так вы купите большей долей на те же деньги. Согласитесь, что купить 2 пая за 70000 рублей лучше, чем 1,5.

Так что следите за выбранным ПИФом на сайте Сбербанка – и покупаете дешевле.

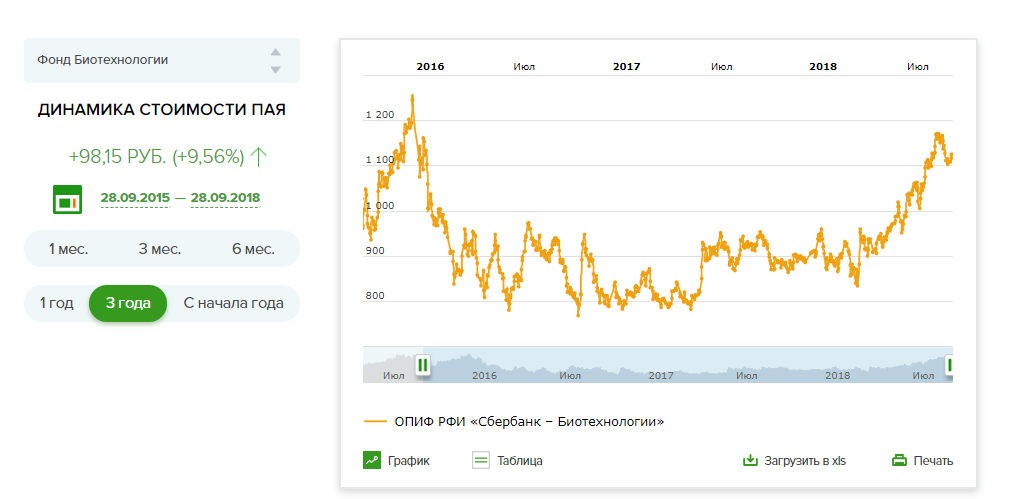

Показателен, кстати, в этом плане ПИФ «Биотехнологии». Когда он появился, кто из непрофессиональных инвесторов его только не пинал – три года кряду он демонстрировал отрицательную динамику. А кто-то набрал дешевых паев и сейчас почивает на лаврах: за последний год он вырос на 27%. Сейчас он опять чуть подешевел относительно максимума – самое время брать.

Но когда продавать? Когда цена выбранного ПИФа Сбербанк Управление Активами достигнет нужной величины. Но вообще владеть паями рекомендую больше 3 лет по трем причинам:

- за это время цена пая по любому вырастет (на краткосрочной и даже среднесрочной дистанции могут произойти падения цены, особенно, у нас в России, особенно в эпоху санкций – посмотрите на тот же ПИФ Сбербанка «Биотехнологии»);

- не придется платить скидку при погашении;

- получите налоговый вычет.

Последнее – подробнее. Если вы продали пай ПИФа Сбербанка с прибылью, то надо будет уплатить с нее 13% – стандартный подоходный налог. Но если владеть паем больше 3 лет, то вы сможете уменьшить сумму налогооблагаемого дохода на 3 млн рублей за каждый год владения. Т.е. при малых суммах инвестирования не будете платить вообще ничего. Правда, круто? И совершенно легально.

Виды ПИФов в Сбербанке

А теперь подробнее о том, какие ПИФы Сбербанка предлагаются к покупке частным инвесторам и мой отзыв на некоторые из них. Все ПИФы можно разделить на несколько категорий:

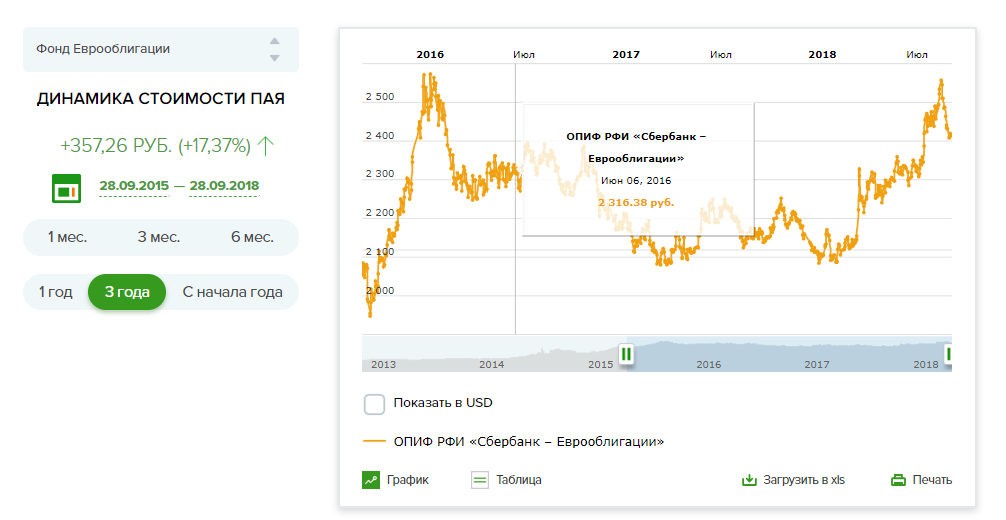

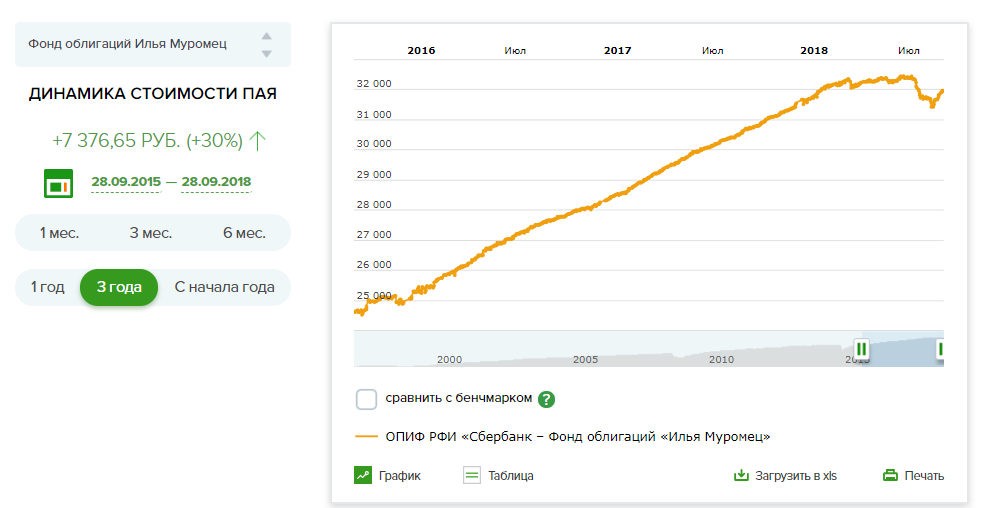

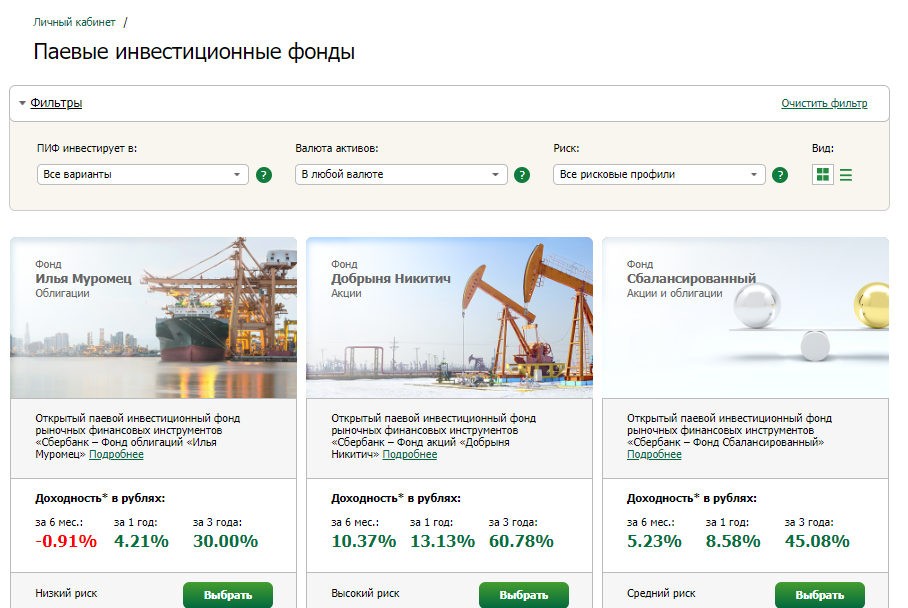

- Фонд облигаций – как нетрудно догадаться, такие фонды инвестируют в облигации, например, популярный ПИФ «Илья Муромец» Сбербанка вкладывает средства в российские облигации, а «Еврооблигации» – в российские облигации, выпущенные за рубежом в другой валюте, а вот «Глобальный долговой рынок» – в корпоративные облигации США и развивающихся стран. Это самые консервативные фонды с предсказуемой, пусть и невысокой доходностью.

- Фонд акций – такие фонды приобретают акции российских или зарубежных компаний. В основном ПИФы имеют название той отрасли экономики, в которую вкладывают. Например, ПИФ Сбербанка «Глобальный интернет» инвестирует в акции IT-компаний, в числе которых Alphabet, Apple, IBM и Яндекс. А ПИФ Сбербанка «Потребительский сектор» – в российские ритейлеры и почему-то банки.

- Фонд смешанных инвестиций – в Сбербанке такой пока один, он называется ПИФ «Сбалансированный». В нем акций и облигаций намешано примерно поровну. Такой пакет позволяет фонду получать хорошую доходность и в то же время уменьшает риски потери цены пая.

- Фонд фондов – так в Сбербанке называются ПИФы, инвестирующие в недвижимость, развивающиеся страны и золото. Напрямую в эти объекты такие фонды не инвестируют, а покупают ценные бумаги других ПИФов и ETF, вкладывающих в недвижку, золото и прочие активы. Отсюда и название.

Есть еще закрытые ПИФы, но чтобы в них поучаствовать, нужно получить статус квалифицированного инвестора и преодолеть порог входа – от 100 тысяч до 5 млн рублей в качестве начального взноса.

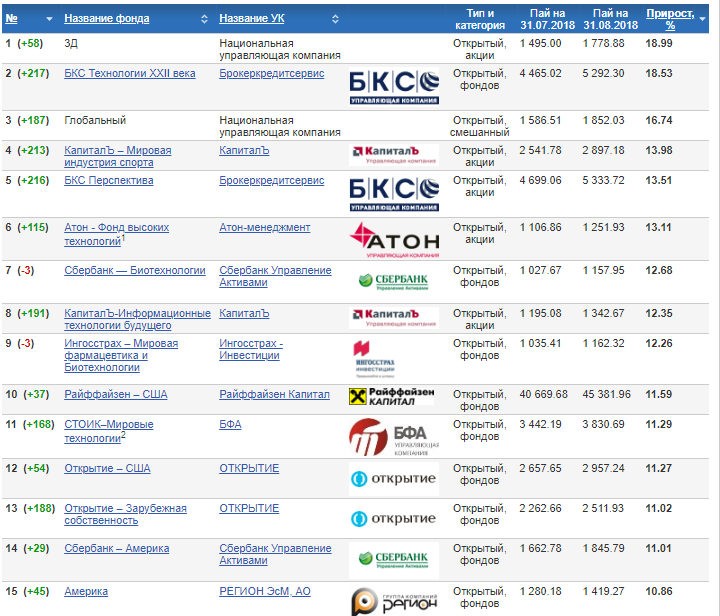

Все Сбербанковские ПИФы приведены на скриншоте. По названию, в принципе, понятно, во что они инвестируют.

Но можно (и даже нужно) для получения подробной инфы заглянуть «под капот» – то бишь в инвестиционную стратегию фонда. В ней расписывается:

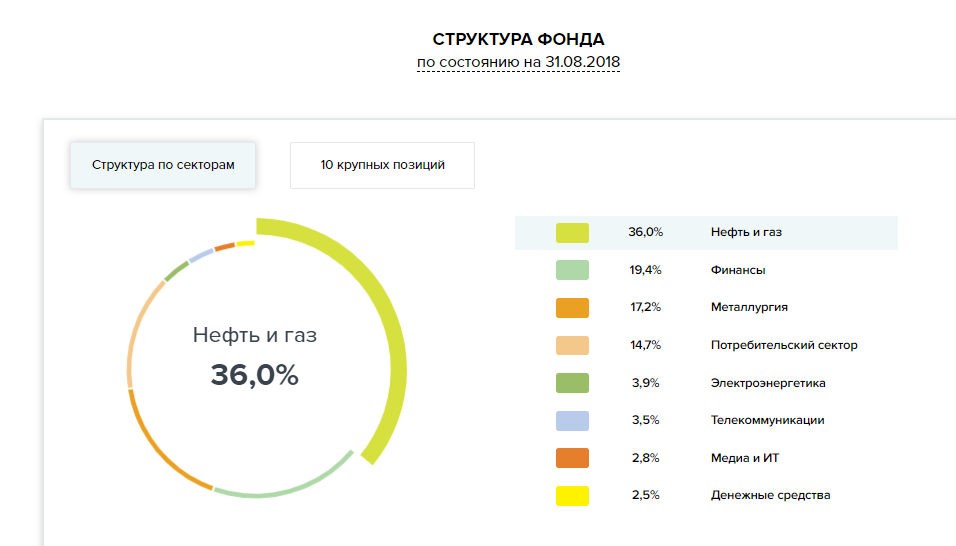

- в какие именно активы фонд инвестирует средства – по секторам экономики и конкретным эмитентам;

- какой стратегии придерживается – купить и держать или, напротив, активно управлять;

- на какой бенчмарк, т.е. индекс, равняется управляющий – например, «Илья Муромец» ориентируется на MCXCBITR – индекс корпоративных облиг МосБиржи;

- какова стоимость чистых активов фонда и т.д.

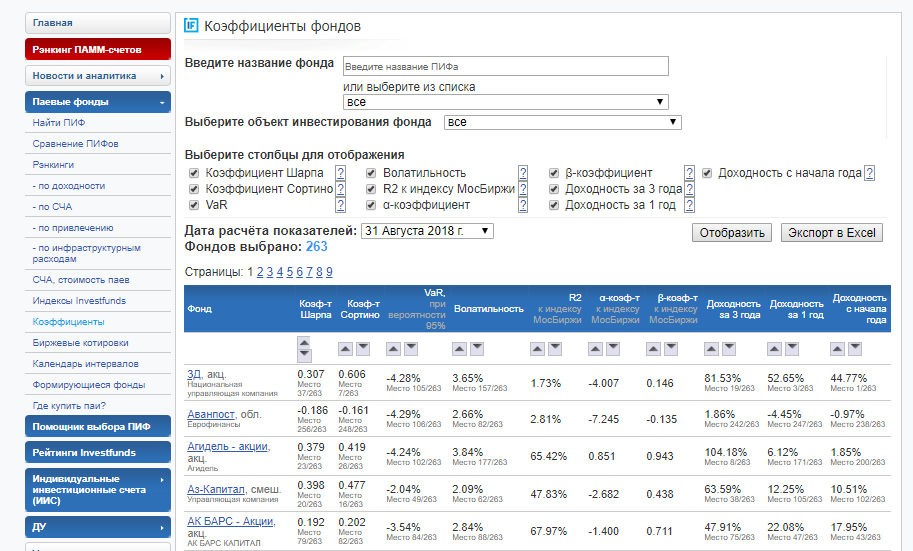

Несмотря на то, что по смыслу именно на страничке ПИФа на сайте Сбербанк Управление активами должны быть расписаны все моменты, в реальности список активов, доходность за разные отрезки, коэффициенты удобнее смотреть на http://pif.investfunds.ru. Там вы получите полную инфу и сможете сравнить разные ПИФы Сбербанка друг с другом.

На картинке: рэнкинг самых прибыльных ПИФов за 2018 год.

Какой именно ПИФ выбрать

Стоит ли брать самый доходный ПИФ

Самый главный вопрос, который возникает у новичка – какой паевой инвестиционный фонд Сбербанка выбрать. Многие ориентируются исключительно на доходность – и это будет Агромадной ошибкой. Поясню, почему.

Управляющие ПИФа всегда показывают красивую доходность своего фонда. Они могут слукавить: показать доходность за произвольный период, которая будет положительной. Например, за 1 год. А при этом доходность пая ПИФа предыдущие 3 года падала (как в случае с «Биотехнологиями»). Вроде и не соврали, но и полной картины для инвестора нет.

Не исключено, что доходность такого ПИФа в будущем тоже уменьшится.

И вообще, рынки цикличны. И если сейчас фонд демонстрирует положительную динамику, то через некоторое время он может потерять свое устойчивое положение и показать одни убытки. А инвесторы потом говорят: «Посмотрели на высокую доходность, вложили и потеряли деньги».

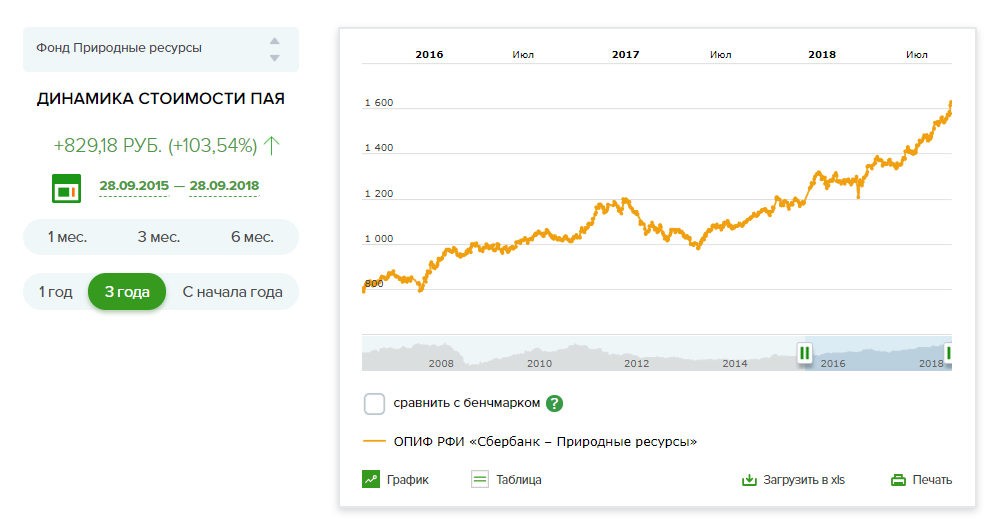

С ПИФами акций, например, с ПИФом «Природные ресурсы» Сбербанка всегда так. Акции падают – и тянут за собой цену пая. Растут – и пай тоже растет.

Поэтому смотрите, в каком положении находится фондовый рынок и конкретная отрасль, и уже из этого делайте выводы.

К чести управляющих, доходность ПИФов Сбербанка в принципе всегда на высоте. Всё-таки там работают люди с высшим образованием. Средняя доходность фонда составляет порядка 10-15% в зависимости от стратегии и уровня риска. Чем более рисковые активы выбраны, тем больше шансов на хороший доход, но возможно и снижение цены пая. И, напротив, чем меньше на себя рисков берут управляющие, тем более стабильный доход им удается показывать, но вот размер прибыли оставляет желать лучшего.

Если вы сравните доходность ПИФов Сбербанка за 2018 год, то обнаружите следующее:

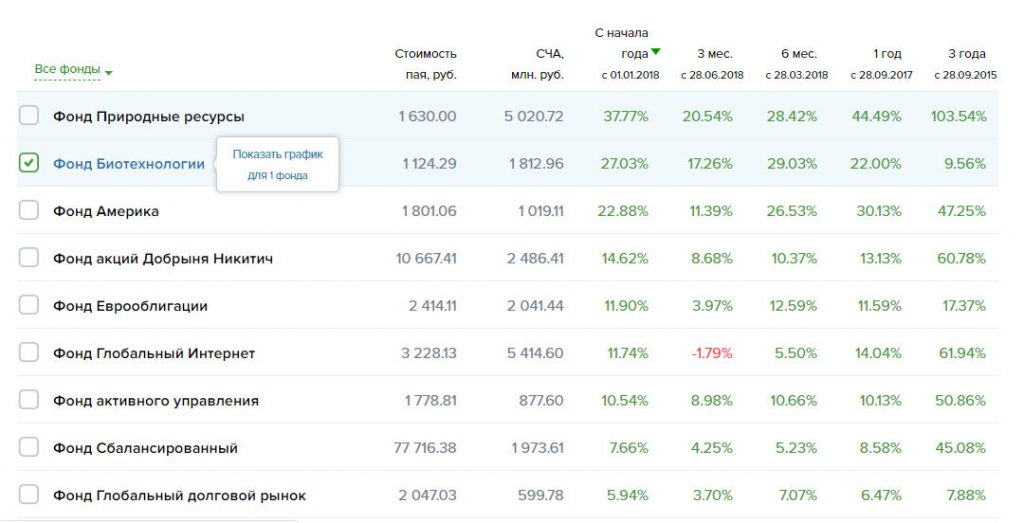

- самыми выгодными в Сбербанке оказались ПИФы «Природные ресурсы» (+37,77%, он вообще является самым прибыльным за 3 года) и «Биотехнологии» (+27,03%);

- отрицательную динамику показали только три фонда – «Компаний малой капитализации», «Финансовый сектор» и «Потребительский сектор» по вполне понятным причинам (санкции, если кто в танке);

- минимальная доходность у фонда «Электроэнергетика» (0,32%) и «Золото» (0,44%, в золото бы я советовал вообще вкладываться альтернативными способами).

Стабильную доходность на протяжении лет показывают фонды:

- «Природные ресурсы» – самый доходный ПИФ Сбербанка;

- «Америка» – вложения в американский фондовый рынок, он как раз на подъеме;

- «Добрыня Никитич» – это российские акции, причем за счет активного управления и широкой диверсификации управляющие практически всегда работают в плюс, даже на фонде летних санкций;

- «Еврооблигации» – падение курса рубля только на пользу фонда, так что хеджируйте с его помощью валютные риски;

- «Сбалансированный» – ну он на то и сбалансированный, мой отзыв на этот ПИФ Сбербанка: надо брать обязательно;

- «Илья Муромец» – это российские облигации, но в последнее время фонд провалился из-за падения стоимости ОФЗ.

Если хотите создать базу для своего портфеля – выбирайте их. Они растут почти всегда.

Если же хотите рискнуть, то включите в число выбранных ПИФов «Потребительский сектор», «Финансовый сектор», «Электроэнергетику» и облигационные ПИФы. Сейчас они все потеряли в цене, но отыграются очень быстро. Особенно акции.

И вообще. ПИФы акций лучше брать летом после окончания дивидендного сезона. Вам в ПИФах дивидендов не видать (а каких их видать и зарабатывать – в статье про акции и дивиденды), но паи дешевеют. А фонды облигаций дешевле к новому году из-за проводимой ребалансировки. Золото «проседает», когда растет доллар. А ПИФы, вкладывающиеся в зарубежный рынок, лучше брать при сильном рубле – при его ослаблении они растут.

На какие параметры обращать внимание

Итак, выбирая в Сбербанк Управление Активами ПИФы для покупки, стоит обращать внимание не только на доходность. На нее нужно смотреть в конце анализа и только в совокупности со всеми другими параметрами. Ваша задача – понять, почему этот фонд демонстрирует такую динамику, и как он дальше поведет себя. В результате вам удастся купить больше паев подешевле.

При анализе ПИФов Сбербанка нужно обратить внимание на следующие моменты:

- стратегия и состав активов – ну тут понятно, чем больше диверсификация, тем лучше, а стратегия управления должна быть последовательная и логичная;

- бенчмарк – в идеале график ПИФа должен быть выше бенча, это показывает, что управляющий управляет управляемым капиталом грамотно;

- коэффициент Шарпа – показатель определяет, насколько эффективно управляется фонд с точки зрения соотношения риск / доходность, и чем он выше, тем лучше;

- коэффициент Сортино – аналогичный показатель, показывает то же самое, но при расчете учитывает только отрицательные девиации, поэтому в принципе точнее;

- показатель волатильности – показывает, насколько сильно будет мотать цену пая – если готовы к американским горкам, берите выше: заработаете больше (но это не точно).

Коэффициенты можно считать самому, но это долго и муторно. Поэтому используйте вот эту ссылку http://pif.investfunds.ru/analitics/coefficients/. Там уже всё посчитано и отрейтинговано.

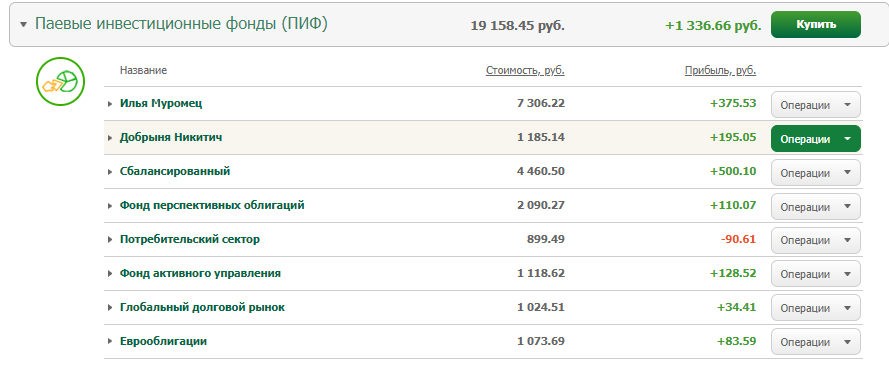

Но вообще я рекомендую вам собрать сбалансированный портфель из ПИФов Сбербанка Управление активами, как сделал я. Смотрите на скрине. За год убыток принес только один фонд, все остальные выросли.

Как именно собрать портфель из ПИФов – читайте в моей статье о том, как правильно инвестировать в ПИФы.

Как купить ПИФы Сбербанка

В отделении банка

Наиболее простой способ купить ПИФы Сбербанка – прийти в отделение управляющей компании и оформить покупку там. Стоимость удовольствия – 15 тысяч рублей минимум. Вам нужно будет:

- выбрать нужный ПИФ (или же несколько) компании Сбербанк Управление Активами;

- указать, какую сумму вы хотите внести;

- заполнить заявление на покупку паев;

- передать средства операционисту.

Взамен вам выдадут бумагу, подтверждающую, что вы – отныне пайщик управляющей компании Сбербанка и тру инвестор.

В режиме онлайн

Также можно инвестировать в ПИФы Сбербанка онлайн. Это немного геморройно, но порог входа ниже – всего 1000 рублей. И еще можно вложиться в ПИФы в любое время дня и ночи. Так что поехали – подробная инструкция.

Для покупки ПИФов вам нужен личный кабинет на сайте Сбербанк Управление Активами по адресу https://www.sberbank-am.ru. Чтобы в нем авторизироваться, необходимо одно из двух:

- зарегистрироваться на сайте Госуслуг и пройти верификацию;

- сходить в офис Сбербанка и получить логин с паролем для входа в личный кабинет (обратите внимание, это НЕ логин-пароль к Сбербанку онлайн – банк и управляющая компания это две разные конторы).

Я себе сделал верифицированный аккаунт на Госуслугах и не жалею. Упрощает жизнь.

Будем считать, что Госуслуги или личный кабинет в Управление активами у вас есть. Тогда порядок действий таков:

- переходите, собственно говоря, на сайт www.sberbank-am.ru и нажимаете на «Личный кабинет» в верхнем правом углу;

- вводите авторизационные данные или проникаете в ЛК через учетку на Госуслугах;

- указываете свои данные, чтобы завершить регистрацию онлайн;

- нажимаете в верхнем меню «ПИФ»;

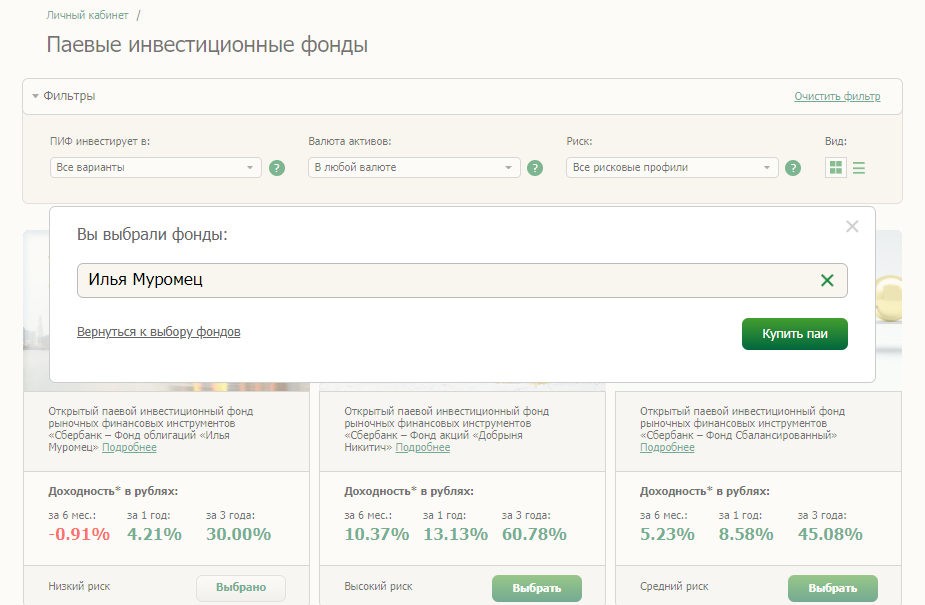

- выбираете в личном кабинете ПИФ Сбербанка, в который хотите инвестировать средства, и нажимаете «Выбрать»;

- в всплывающем окне нажимаете «Купить паи»;

- указываете сумму, которую планируете инвестировать в фонд (как я уже писал, минималка – всего 1000 рублей);

- нажимаете «Далее»;

- уточняете персональные данные или, если всё порядке, жмете «Перейти к оплате».

А вот дальше самое интересное. Нужно выбрать способ, с помощью которого вы произведете покупку. Раньше был только один вариант – через «Сбербанк онлайн». Он и сейчас есть:

- получаете реквизиты ПИФа для оплаты (они там будут, когда вы выберете данный тип оплаты паев ПИФа Сбербанка);

- заходите в онлайн-кабинет;

- выбираете меню «Платежи и переводы»;

- находите там «ПИФы»;

- указываете реквизиты – идентификатор заявки и дату;

- переводите деньги.

При желании можно сохранить шаблон, особенно, если планируете докупать паи позднее.

Способ немного сложноватый, но рабочий. Второй вариант – перевести межбанком по реквизитам. Можно, например, с Тинькофф или Альфа-Банка забросить.

Сейчас Сбербанк Управление активами добавил третий вариант, самый удобный – прямо с сайта. Выбираете «Оплатить картой», затем вводите данные карты, сумму, код – все дела, всё, как в вашем любимом онлайн-магазине. Не сложнее, чем пиццу заказать.

Еще есть четвертый вариант — через мобильное приложение. Тоже всё просто. Заходите в раздел «Инвестиции» и совершаете покупку через него. Единственный минус: так можно купить паи только тех сбербанковских ПИФов, которые уже есть в портфеле (т.е. на покупку которых заключен договор). То есть новые ПИФы добавить нельзя, можно только нарастить капитализацию уже имеющих инвестиций.

И это – радует. Похоже, что компания пошла по пути упрощения инвестиций. Ведь, чем меньше телодвижений сделает инвестор, тем лучше. Значит, больше людей разберутся и начнут уже преумножать свои сбережения.

Заключение

Как видно, купить ПИФы в Сбербанк Управление Активами не так уж и сложно. Главное – выбрать подходящий пай. Не гонитесь только за доходностью, обращайте внимание на другие параметры и на ситуацию на фондовом рынке в целом. Лучше дождаться снижения цены пая и набрать по максимуму на те же деньги. ПИФы внутри диверсифицированы, но лучше всё же собрать портфель из паев разных фондов, чтобы защититься вообще от всех рисков. Инвестировать в ПИФы Сбербанка можно с малой суммы – 1000 рублей. Попробуйте, вам понравится! А не понравится – пробуйте ETF. Это как ПИФы, только дешевле. Или, например, БПИФы. Это что-то среднее между ПИФами и ETF. Удачи, и да пребудут с вами деньги!

Оцените статью

[Общее число голосов: 4 Средняя оценка: 5]

Последнее обновление: 14.07.20

71.3K

1

Сбербанк управление активами

Владельцам собственных средств можно получить доход от размещения их во вклад. Но тем, кто хочет увеличить прибыль выгоднее инвестировать в паевые фонды. Управление активами в Сбербанке — профессиональная компания, она определяет стратегию направления средств своих пайщиков. Ее сотрудники при помощи аналитиков продумывают, как диверсифицировать портфели, и сделать так, чтобы инвесторы получили максимальную прибыль на вложенные средства. Бробанк разобрался с чего начинать участие в ПИФах и какую это может принести доходность.

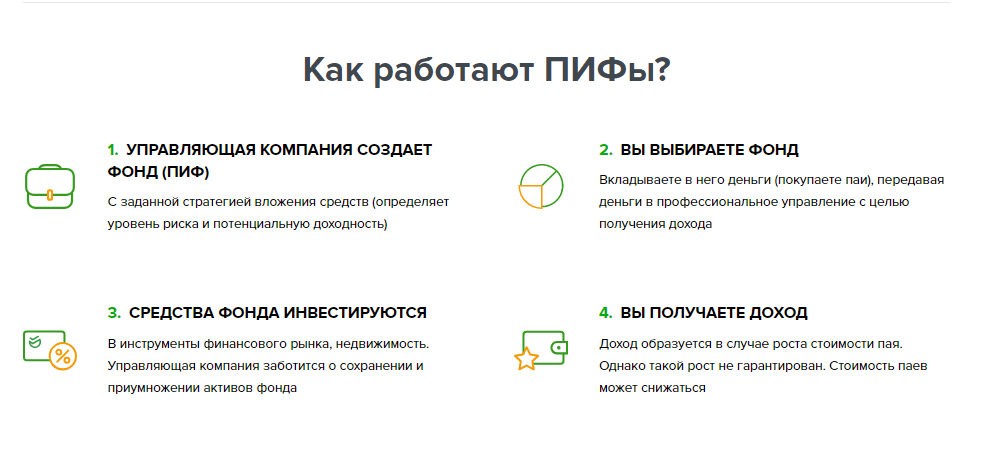

Что такое ПИФы

Паевой инвестиционный фонд консолидирует средства нескольких инвесторов одновременно. Все привлеченные деньги вкладываются в финансовые активы, например в акции, облигации, недвижимое имущество, золото и другие драгметаллы. Один клиент может стать владельцем одного или нескольких паев, в зависимости от вложенной суммы и цены на них.

-

Что такое ПИФы

-

Разновидности ПИФов

-

Выгоды от вложений

-

Пример доходности пая

-

Налог с дохода

-

Риски

-

Вложение в паи поэтапно

Паи можно продавать, покупать или закладывать. В перспективе их первоначальная цена должна повышаться ежедневно, но так бывает не всегда. Конечная цель владельца – продажа пая, который стал дороже, чем был вначале. Полученная прибыль зависит от разницы цены на момент приобретения и продажи.

Операции с ПИФами доверяют управляющим компаниям (УК). От их решения зависит, когда будет совершена сделка по покупке и продаже паев. К тому же УК ответственна за возврат средств пайщикам.

Разновидности ПИФов

ПИФы характеризуются разными направлениями вложения средств. Это могут быть инвестиции в акции, облигации, предметы старины, произведения искусства, недвижимость или валюту. Некоторые ПИФы сочетают несколько направлений сразу.

По типу покупки-продажи паевые фонды бывают:

- Открытые. Сделки в таких фондах проходят ежедневно. Средства от продажи пая поступают через несколько рабочих дней. Эти фонды чаще остальных инвестируют в высоколиквидные, то есть быстроокупаемые активы. Например, в ценные бумаги известного бренда или гособлигации.

- Интервальные. Приобретение и продажа паев происходит в строго регламентированные периоды. Как правило, несколько раз в году.

- Закрытые. Стать владельцем пая в таких фондах можно только при его создании, а продать, по истечению срока и закрытии. В редких случаях производится дополнительный выпуск паев. Иногда держатели могу продать приобретенные активы на вторичном рынке, но сделать это оперативно и по выгодной для держателя цене сложно.

Операции с паями в интервальных и закрытых фондах сопряжена с весомыми рисками, но может дать и более высокий доход. Здесь проводят сделки с активами со средней ликвидностью.

Отдельно выделены индексные ПИФы. Они отличаются низкими издержками и основываются на инвестировании в ценные бумаги ETF-фондов. Их выбирают для долгосрочного вложения больше 3-5 лет.

Выгоды от вложений

Инвестирование и получение дохода с помощью паевых фондов характеризуется такими плюсами:

- зарабатывать через фонды начиная с суммы в 1 000 рублей, сделать это можно в Личном кабинете Сбербанка, по адресу www.sberbank-am.ru;

- сделки анализируют и проводят профессиональные управляющие специалисты;

- прибыль от вложений в ПИФы может оказаться выше на несколько процентов, а иногда и в 2-3 раза, чем при размещении средств на депозитном счете;

- при участии в открытых фондах можно зарабатывать постоянно и быстро;

- держателям паев предоставляется льготное налогообложение от государства, при доходах за 36 месяцем меньше 3 000 000 рублей подоходный налог не взимается.

Пример доходности пая

Стоимость паев колеблется ежедневно, она зависит от изменения активов, в которые произведены вложения. Данные о ценах управляющая компания Сбербанка размещает каждый день для открытых фондов, а для остальных один-три раза в месяц.

Покупая пай, клиент платит УК комиссию. В среднем она составляет 1-3 %. При возврате средств с владельца взимают надбавку от нескольких десятых до 1,5 процентов.

Рассмотрим пример доходности от вложения в паевые инвестфонды.

Клиент инвестирует в ПИФы 200 000 рублей при цене пая 1 500 рублей. Комиссия при приобретении установлена в размере 3 %. В итоге клиент покупает актив по такой цене:

1 500 * 1,03 = 1 545 рублей.

За свои вложения ему доступно:

200 000 / 1 545 = 129 паев.

Спустя год, если принято решение о погашении пая, при увеличении его цены до 1 900 рублей. На сделку накладывается сумма надбавки в 1 %, установленная управляющей компанией:

129 * 1 900 * 0,99 = 242 649 рублей

Инвестиционный доход составит:

242 649 — 200 000 = 42 649 рублей

Налог с дохода

Клиенты от участия в ПИФах получают доходы, с которых они уплачивают налоги. Размер зависит от того насколько быстро были проданы активы и сколько удалось на них заработать. Если паи были в собственности меньше 3-х лет или их доходность за весь период превысила 3 млн. рублей, то надо заплатить налог в размере 13 %. В противном случае, клиент не уплачивает налог.

Если в предыдущем примере будет произведена уплата налога, то доходность пересчитается в таком порядке:

Сумма налога составит: 42 649 * 13% = 5 544,37 рублей.

Итоговая прибыль: 242 649 — 5 544,37 = 237 104,63 рублей.

Доходность в процентах: (237 104,63 — 200 000)/ 200 000 = 18,55%.

Если продолжить программу инвестирования до 3-х лет, то клиенту не придется уплачивать 13 %. Тем самым он увеличит полученную прибыль от вложений за счет экономии на госналоге.

Совершать сделки с паями можно напрямую, например, через компанию Сбербанк управление активами, в банках или с привлечением брокеров фондовых бирж.

Риски

Основные риски, на которые идет клиент при покупке пая или при инвестировании в ПИФы:<

- Отсутствие страховки. Паи не страхуются государством в отличие от банковских вкладов. При открытии депозита на сумму до 1,4 млн. рублей клиент гарантированно получит компенсацию от государства в случае банкротства кредитно-финансового учреждения. В ситуации с ПИФами даже проведение покупки через банк не гарантирует сохранность средств.

- Нет гарантии доходности. Инвестирование средств всегда сопряжено с рисками и финансовыми колебаниями на фондовых рынках. Бывали ситуации, когда проваливался весь рынок ценных бумаг и в цене теряли даже акции самых устойчивых игроков. В целом инвесторы должны понимать, что чем привлекательнее перспектива заработка, тем выше риск.

Эксперты рекомендуют проводить вложения в несколько финансовых инструментов одновременно. При этом руководствуются такой шкалой доходности от меньшей к большей:

- депозиты;

- облигации;

- укомплектованные портфели из облигаций и акций;

- акции;

- комплексные финансовые инструменты.

По таким же уровням рекомендуется изучать работу фондовых рынков. То есть новичкам безопаснее начать с ПИФов облигаций или смешанных портфелей. А опытным участникам инвестировать в ПИФы акций или комплексных финансовых инструментов. В ПИФы облигаций инвестируют сроком не меньше года, а в ПИФы акций минимум на три года. При этом аналитики учитывают, что за этот период будет минимизировано влияние краткосрочных колебаний цены на пай.

У Сбербанка под управлением находится 21 открытый паевой фонд. В большинстве своем это диверсифицированные фонды, то есть это комплексные портфели, которые не привязаны к одному финансовому инструменту.

Вложение в паи поэтапно

Клиент перед вложением средств в ПИФы проходит такие этапы:

- Выбирает тип фонда. В открытые вкладывают в тех ситуациях, когда инвестированные средства требуется выводить в кратчайшие сроки. Для долговременного инвестирования выбирают закрытые фонды, вывести вложения с которых нельзя до окончания срока.

- Анализирует и подбирает управляющую компанию. Проверяет информацию о них. Какой процент комиссии взимается за хранение паев, как рассчитывается вознаграждение за проведение сделок. Какие установлены проценты на покупку и продажу паев.

- Изучает профессиональный состав участников управляющей компании. От их знаний и компетенции зависит прогнозируемая доходность от инвестирования.

Важно помнить, что деньги, вложенные в ПИФы, не хранятся напрямую в управляющей компании. Они находятся в отдельном депозитарии, который хранит имущество фонда и проверяет законность сделок. Деятельность паевых фондов контролируется Центробанком РФ.

На сайте Сбербанка можно выбрать паевой фонд с учетом:

- предпочтительного вида актива: облигации, акции, облигации и акции, недвижимость или золото;

- валюты: рубли или доллары;

- соотношения риска и доходности: низкий риск/умеренный доход или средний риск/средний доход.

Здесь также можно подобрать ориентировочную сумму для инвестирования и срок вложения.

Для клиентов, которым рисковать не хочется, можно оформить не только депозитный вклад, а также открыть карту банка, по которой начисляется процент на остаток средств на счете. Некоторые банки предлагают пластиковой карты с доходностью до 10 %. Остается только выбрать, с каким финансово-кредитным учреждением заключить договор и изучить условия обслуживания.

Тем же, кто выбрал инвестирование, вначале проще доверить свои средства профессиональным игрокам. Например, УК Сбербанк управление активами, которая на данный момент занимает лидирующие позиции на российском рынке ПИФов.