С 1 февраля 2025 года вступают в законную силу очередные изменения — они нацелены преимущественно на защиту граждан, внедрение дополнительных ограничений для коллекторов, нередко использующих «бандитские методы».

Основные моменты

Первые подвижки в законе о коллекторах начались еще в 2019 году. Тогда ввели ограничения на время звонков: с 8:00 до 22:00 в будние дни, с 9:00 до 20:00 в выходные/праздники.

По количеству также ввели лимиты, не более 2 звонков за неделю и до 8 звонков за один месяц. В течение суток число текстовых/голосовых сообщений не должно превышать 2 за сутки, 4 за неделю, 16 за месяц.

Есть еще важные детали:

-

Граждане получили право письменным заявлением запретить коллекторам и телефонные переговоры, и личные встречи.

-

После уведомления о нежелании общаться со специалистами взыскания компании остается один способ коммуникации в виде заказных писем.

-

Запрещено взаимодействие с людьми, внесенными в Единый федеральный реестр сведений о банкротстве независимо от стадии процедуры признания финансово несостоятельными.

Ограничения также касаются всех инвалидов 1 группы, недееспособных и находящихся на лечении в стационаре. Соответствующий статус необходимо будет подтвердить официальным документом (справка, решение суда и т.д.).

Перечисленные правила касаются долгов перед всеми кредиторами: банки, микрофинансовые организации (МФО), частные лица.

Подробнее про МФО и изменения по ним с 1 февраля 2025 года

Один из самых острых вопросов в отношении коллекторской работы — взыскание займов от МФО. Эти организации выдают деньги практически без проверки заемщика, под короткий срок и всегда под большие проценты.

Часто к таким услугам прибегают люди с низким заработком, поэтому они нередко оказываются должниками. Стоит задержать возврат кредита на неделю-две, и сумма долга иногда возрастает вдвое.

Основные изменения в отношении взыскания в пользу МФО:

-

Информацию о размере задолженности теперь можно передавать через портал Госуслуги.

-

Принято ограничение по количеству подобных уведомлений в количества 2 за месяц.

-

Нарушения правил коммуникации может привести к «блокировке» до 30 дней.

Последнее осуществляется через Федеральную службу судебных приставов (ФССП). Ограничения могут сниматься досрочно. При звонках или личном общении коллекторы обязаны сообщать свое имя, идентификационный код, полное наименование кредитора и сведения о сумме задолженности.

При передаче права взыскания третьим лицам МФО обязаны в течение 5 дней уведомить должника о заключении такого соглашения под подпись, заказным письмом, через нотариуса или Госуслуги.

Хотите научиться бухгалтерии с нуля?

На курсе «Бухгалтер с нуля» мы готовим бухгалтеров-универсалов по новейшей программе 2025 года: вы будете разбирается в учете и налогах, защищать компанию от налоговой, сможете внедрить управленческий учет и грамотно оптимизировать налоги.

Сейчас пройти обучение можно по акции за 36 000 9 900 руб. Вы получите официальный диплом профпереподготовки на 256 акад. часов, внесенный в госреестр.

Успейте записаться по выгодной цене

Кто такие коллекторы

Коллектор — организация или частный специалист, профилем работы которого является взыскание долгов от имени разных кредиторов. Они вправе действовать по соглашению с банками, МФО или иными юридическими, физическими лицами.

Их задача заключается в убеждении должника начать добровольное погашение просроченного займа. В ряде случаев коллекторы могут выступать в роли кредитора. Например, если долг был куплен по договору цессии.

Запрещено работать коллектором при условии наличия не снятой/не погашенной судимости за:

-

умышленные преступления против личности;

-

в сфере экономики независимо от отрасли;

-

против государственной власти;

-

против общественной безопасности и порядка.

Чтобы официально вести коллекторскую деятельность, обязательна регистрация в реестре ФССП. Ранее это регулировалось слабо. Так, до 2016 года коллекторы имели возможность «беспределить» вплоть до запугивания, шантажа должников, оказания физического воздействия. Многие ситуации сводились максимум к хулиганству.

С 1 февраля 2025 года грубые нарушения действующего закона легко приведут к исключению коллекторского агентства из реестра (с запретом деятельности).

Права коллекторов по звонкам, посещению родственников, обращению в суд

Новая редакция закона №230-ФЗ прямо запрещает коллекторам применять физическую силу или оскорблять должников. Сотрудники агентств не имеют права самовольно проникать на жилплощадь и общаться с родственниками «клиентов», если на то нет разрешения.

Подобные действия приведут либо к серьезным штрафам, либо к аннулированию лицензии на коллекторскую деятельности. Оба варианта невыгодны для взыскателей.

Исключение составляют случаи, если должник ранее подписал разрешение на взаимодействие со своими близкими и иными «третьими лицами». Например, при заключении кредитного договора. Тогда специалисты по взысканию имеют полное право пытаться повлиять на гражданина через его коллег, соседей, других людей из близкого окружения. Также коллекторы вправе выкупить долги и уже в качестве кредитора обращаться в суд.

Последнее обычно происходит в виде запроса судебного приказа на принудительное взыскание за счет привлечения службы ФССП. Ответчик (он же должник) имеет право в течение 10 дней подать возражение, например, относительно начисленной суммы.

Это приведет к отмене приказа, кредитор будет вынужден подавать стандартный иск с прениями сторон и пр. В этом случае ответчик может и заявить о пропуске срока исковой давности, запросить перерасчет долга.

Что делать, если кредитор продал долг коллекторам

Первое, что необходимо сделать при звонке по поводу просроченных кредитов от другой компании, это проверить легальность ее деятельности. Нужно запросить полное наименование и ИНН, а затем проверить сведения по открытому реестру ФССП. Также не будет лишним запросить у «нового кредитора» договор цессии (копию), который подтвердит факт передачи права требования.

Если обнаружатся несоответствия предоставленной информации и той, что удалось найти в реестре, гражданин может обратиться в надзорные органы для проверки организации.

От принудительного взыскания в пользу такого «кредитора» поможет защититься суд. Например, если в иске запросить признать договор цессии недействительным или ничтожным.

Правила общения с коллекторами по обновленному закону

Новые правила нацелены на упрощение общения должников с коллекторами. Первые находятся в «слабой позиции», поэтому закон увеличил возможности по защите своих прав обычных граждан. Но и с их стороны предполагается стремление к нормальному диалогу.

Например, стоит пояснять причину просрочек, невозможности возврата долга «здесь и сейчас». Если коллекторы выкупил его, можно попробовать договориться об отсрочке выплат, уменьшении общей суммы.

Гражданин вправе отказаться от разговора, если телефонные звонки начали поступать до получения бумажного уведомления об уступке прав требования по кредиту. В любом случае должник может запросить данные звонящего — фамилию, имя, отчество, должность/табельный номер, наименование коллекторского агентства, от имени какого кредитора звонят.

Такой подход позволит избежать как лишних нервов по собственным долгам, так и разговоров по «чужим кредитам».

Источник: https://buhguru.com/effektivniy-buhgalter/zakon-o-kollektorah-s-1-fevralya-2024-goda-kak-s-dolzhnikov-budut-vzyskivat-dolgi.html#

Последнее обновление: 13.07.20

56.9K

37

Как общаться с коллекторами

Все должники банков и МФО рано или поздно столкнутся с коллекторами. Сначала кредитор будет пытаться взыскать долг самостоятельно, после безуспешности мероприятия передаст дело коллекторскому агентству. И тут важно знать о негласных правилах общения с коллекторами. Если делать все грамотно, особых проблем взыскатели не принесут.

Рассмотрим самое важное — как общаться с коллекторами. Эти грозные взыскатели часто давят на должников психологически. И если поддаться на их уловки, будет плохо. Ведите себя уверенно, помните о своих законных правах и о том, что говорит Закон о коллекторской деятельности. Все подробности — на Бробанк.ру.

-

Как правильно общаться с коллекторами

-

Как разговаривать с коллекторами МФО

-

Правила ведения диалога

-

Советы должникам

-

Отказ от общения с коллекторами

-

Как коллекторам запрещено себя вести

Как правильно общаться с коллекторами

Для начала рассмотрим психологический аспект. Коллектор — человек, которого принято считать выбивателем долгов. Его боятся, его визитов и звонков ждут с трепетом. Большая часть должников точно не в восторге от процесса взыскания и боятся вступления в работу коллекторских служб. Уж больно много плохого о них говорят.

Но есть важный момент — если человек боится коллектора, он от него точно не отстанет. Другое дело — когда взыскатель сталкивается с безразличным поведением должника или с человеком, который знает важные нормы закона и умеючи защищает себя от нападок.

Что важно делать:

- нужно вести себя со взыскателем уверенно. Не нужно давать ему понять, что это он — хозяин ситуации. Держите себя в руках, не выражайте волнение;

- дайте понять, что вы в курсе норм закона, знаете свои права и то, какие действия коллектора являются противозаконными;

- если не планируете платить (нечем, не хотите), так и говорите об этом собеседнику: “Подавайте в суд, ничего вам платить не будут”. Если давать обещания и делать какие-то платежи, от вас отстанут;

- можете и вовсе написать в коллекторское агентство заявление об отказе по взаимодействию, тогда потревожить вас никто не посмеет. Ниже рассмотрим это право должника.

Если на вас нападают психологически, начинают запугивать, не воспринимайте это близко к сердцу. Вас никто не обязывает разговаривать со взыскателем, вы не должны с ним вести диалог по телефону, не должны впускать в свой дом. Просто обрывайте общение, кладите трубку, и все.

Ну а если намерены подать жалобу за угрозы, тогда, наоборот, не прерывайте беседу, а запишите ее на диктофон, который сейчас есть в любом мобильном. Записывайте, слушайте и пропускайте все сказанное мимо ушей.

По закону коллекторы могут только информировать должника о состоянии долга. Выбивать долги они не правомочны, им такого права не дано.

Как разговаривать с коллекторами МФО

Если речь о долге перед банком, то заемщики редко сталкиваются с неправомерными действиями. Банкиры следят за своей репутацией и сотрудничают только с теми агентствами, которые ведут честную работу, соблюдая нормы закона. Такие коллекторы редко превышают полномочия.

Но если вы должны МФО, ситуация будет несколько другой. Микрофинансовые организации чаще всего сотрудничают с агентствами, которые преступают закон. Часто они имеют собственные отделы взыскания, которые работают не хуже коллекторов, а порой даже жестче.

Дело в том, что банк может взыскать долг через суд. МФО тоже может обращаться в суд, но суммы выдачи настолько малы, что это просто нецелесообразно. Поэтому микрокредиторы привлекают коллекторов, которые более успешно ведут досудебное взыскание, пусть и не белыми методами.

Если вам начинают угрожать коллекторы МФО, если они пишут нелицеприятные вещи в СМС-сообщениях, просто игнорируйте. Вывод вас на эмоции — это тоже часть психологического давления. Игнорируйте, иронизируйте, прекращайте диалог по своему желанию.

Правила ведения диалога

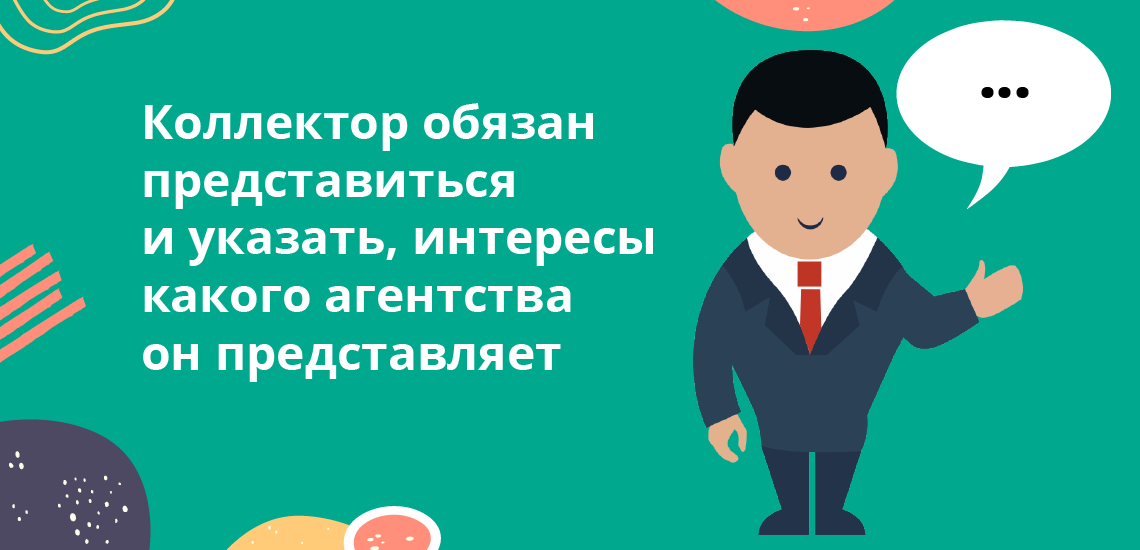

Начнем с того, что по закону коллектор обязан представиться и указать, интересы какого агентства он представляет. Так работают все белые взыскатели. Если визави вдруг “забыл” об этом, напомните ему про законную норму. При этом запишите услышанное (на бумагу, на диктофон). Если вдруг понадобится подача жалобы, это пригодится.

Коллекторы ведут диалог с должником по определенному сценарию и правилам. Они этому обучаются на специальных тренингах. Вот некоторые интересные моменты из методичек коллекторов:

- уверенная интонация, голос выше среднего;

- нельзя спрашивать, почему должник совершил просрочку. Это не важная информация, которая только уведет разговор в сторону;

- задавать вопросы. Кто задает вопросы — тот лидер в диалоге. Если собеседник тоже начинает задавать вопросы, отвечать на них также вопросами. По возможности вообще их игнорировать;

- получение от должника разной информации любыми путями: где, с кем живет, где работает, какие есть родственники. Все это пригодится для дальнейшего взыскания;

- важно получить согласие с долгом и добиться того, что должник сказал “Да, я буду платить”. Достаточно будет даже уверения в частичной оплате к определенному числу;

- рассказать должнику о последствиях невыплаты, уговорить его найти каналы поиска денег.

Задача коллектора — вести диалог так, чтобы он был главным, чтобы он определял русло разговора. В итоге все идет так, как нужно согласно схеме, составленной с учетом психологии должников.

Указанный выше сценарий разговора присущ белым агентствам. Если вы столкнулись с черными, диалог обычно всегда уходит в угрозы и значительное повышение тона. Смысла беседовать нет, можете просто бросать трубку или записывайте разговор.

Советы должникам

Есть некоторые рекомендации, которые помогут вам вести правильный диалог:

- не истерите. Разговаривайте спокойно. Эмоции — показатель слабости, это обязательно будет принято во внимание;

- если не планируете платить, так и говорите, не делайте никаких обещаний;

- не рассказывайте много о себе и своей семье, все сказанное может обернуться против вас;

- выясните, нет ли для вас индивидуальных условий. Например, если долг продан коллекторам, можно договориться о прощении части задолженности — так бывает довольно часто.

Старайтесь всегда записывать разговоры с коллекторами. Потренируйтесь включать диктофон во время ведения разговора.

Ничего страшного в том, что вам звонит коллектор, нет. Вы ничего ему не должны, вы должны банку. Вы можете и вовсе не разговаривать со взыскателем, санкций за это все равно никаких нет.

Отказ от общения с коллекторами

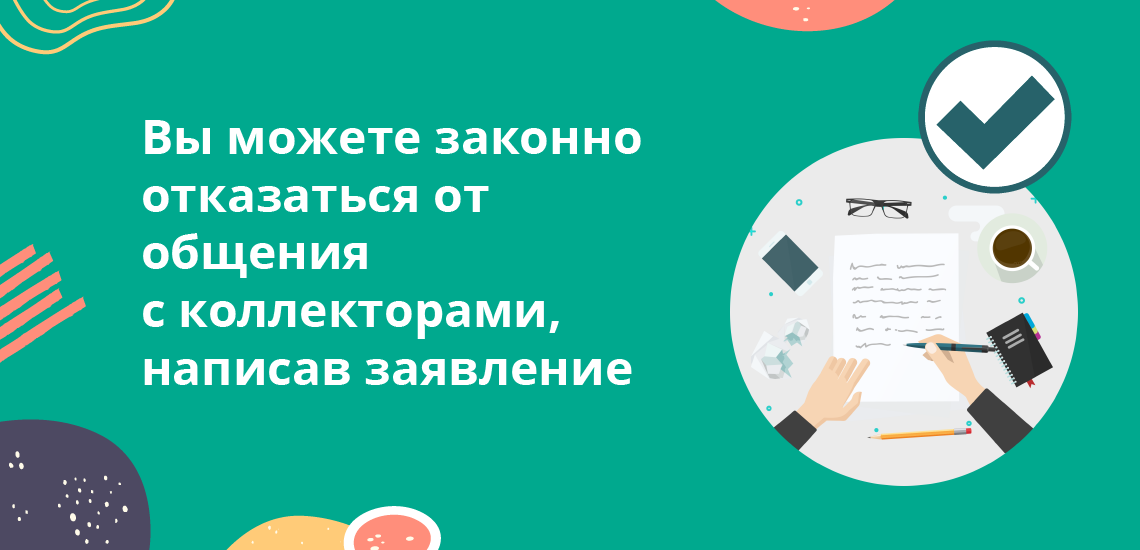

Многие должники даже не подозревают, что они могут законно отказаться от общения с представителями коллекторских агентств. Это реально сделать спустя 4 месяца после появления просрочки.

Ознакомиться с приказом о возможности такого заявления и с бланком самого заявления можно здесь. Можно указать как просто отказ от взаимодействия, так и вписать данные своего представителя.

Заполненный бланк передается коллекторскому агентству и банку. Не обязательно делать это лично, можно использовать формат заказного письма с уведомлением. Если после получения заявления коллекторы продолжают вас беспокоить, необходимо подавать жалобу в ФССП.

Если банк решит подать в суд, действие заявления прерывается. Банк снова сможет привлечь коллекторов на срок до 2 месяцев.

Как коллекторам запрещено себя вести

Рассматривая, как разговаривать с коллекторами МФО и банков, нельзя не уточнить и то, что нельзя делать взыскателям по закону. В РФ существует Закон о коллекторской деятельности, в котором указаны следующие запреты:

- угрожать должнику, давать на него психологически;

- звонить должнику чаще раза в день, 2 раз в неделю и 8 раз в месяц;

- личные встречи — не чаще раза в неделю;

- контактировать с должником в период 22-8 часов в будни и 20-9 часов в выходные дни;

- вводить должника в заблуждение;

- нельзя контактировать с инвалидами 1 группы или с теми, кто находится на стационарном лечении;

- повреждение имущества;

- физическое воздействие.

Если взыскатель переходит рамки закона, нужно немедленно на это реагировать. Если оставить все как есть, коллектор увидит слабость должника и будет давить на него еще больше. И наоборот, если тот станет себя защищать, вести себя с ним будут уже более осторожно.

Жалобу можно подать через интернет в ФССП, эта служба контролирует в России деятельность коллекторов. Если вам угрожают, портят имущество, оскорбляют, оперативно пишите заявление в полицию. При любых нарушениях закона — обращайтесь в прокуратуру.

Содержание статьи

Показать

Скрыть

Кредиты в банках до сих пор недоступны многим заемщикам. Когда срочно нужны деньги, можно обратиться в микрофинансовую организацию — там выдают небольшие займы на короткий срок. Но если не выплачивать долг, МФО, как и банк, может обратиться к коллеторским агентствам. Разбираемся, что в таком случае делать.

«Не смогла выплатить займ, дело передали коллекторам»

Пользователь Банки.ру GorodilovaKatya обратилась в одну из микрофинансовых организаций. Когда она не смогла вернуть долг, дело передали недобросовестным коллекторам (орфография и пунктуация во всех цитатах сохранены):

«Финансовое положение у меня резко изменилось. От кредитора я не пряталась, подала заявление, в котором просила оказать содействие и предоставить возможность возвратить займ в рассрочку или на каких-либо адекватных льготных условиях. Ответа на данное заявления я так и не получила. Звонков от кредитора на мой контактный номер телефона не поступало», — написала она на странице Народного рейтинга МФО .

По словам Екатерины, ее дело передали коллекторам. Они стали звонить людям, чьи контакты были указаны в заявке на микрозайм как способ для экстренной связи, а также по месту работы, знакомым и родственникам:

«В телефонных звонках эти коллекторы разговаривали в откровенно грубой форме, вымогали деньги, называли какие-то астрономические суммы просроченной задолженности 400–500 тыс. руб. (сумма займа без процентов и пеней составляла 5 тыс. руб.), требовали оплатить их на какие-то непонятные реквизиты. В конце апреля звонки стали поступать мне, мало того, что коллекторы просто орали в трубку, так орали один и тот же вопрос по 5–6 раз подряд. Складывалось впечатление, что они или глухие, или до того некомпетентные, что просто не в состоянии отображать, что им говорят в ответ».

Женщина подала еще три заявления кредитору.

«Ответ на одно из них был получен, никакого конструктивного предложения о разрешении вопроса по существу кредитором предложено не было, одна вода о том, какие им необходимы документы. Не желая продолжать весь этот цирк с конями, я решила перезанять денег и закрыть займ».

Гигантские проценты, безжалостные коллекторы и никакого контроля: 10 мифов о микрозаймах

Как вести себя

Екатерина поступила правильно, уведомив МФО. Если вы понимаете, что он не можете вовремя вернуть займ, сразу, не затягивая, обратитесь к кредитору. Желательно сделать это прямо в офисе микрофинансовой организации.

«В случае затруднительной ситуации необходимо обратиться к кредитору с письменным заявлением, где будет указана причина неплатежеспособности. МФО могут потребовать подтверждающие документы. Обращение будет рассмотрено в короткий срок, — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Станчак. — Как правило, компании идут навстречу клиентам и предлагают пролонгацию займа или реструктуризацию задолженности».

Также эксперт советует обращаться в проверенные МФО — их деятельность регулируется законом. На Банки.ру есть надежный сервис подбора и оформления микрозаймов. Все представленные там организации прошли необходимые проверки. Кроме того, на сайте Банка России размещен справочник — если в нем указана нужная вам компания, значит она работает легально.

Если МФО нарушает закон, пожаловаться на нее можно в ЦБ, прокуратуру или финансовому омбудсмену.

Подобрать микрозайм

Что делать, если нечем платить кредит

Просто так взять и не платить кредит нельзя. За это от банков и МФО последуют пени и штрафы. Дело могут передать коллекторам и в суд.

Если денег нет временно, можно постараться найти другие источники дохода: сдать в аренду квартиру, продать автомобиль или попросить помощи у близких. Также нужно собрать документы, которые помогут доказать отсутствие возможности платить кредит из-за непредвиденной ситуации. Кроме того, можно:

- Взять кредитные каникулы;

- Попросить кредитора о реструктуризации долга;

- Запустить процедуру банкротства.

Подробнее о том, что делать, если нечем платить кредит, можно почитать по ссылке.

Что делать, если нечем платить кредит

Сколько процентов могут начислить МФО

Существует миф, что в МФО нет ограничений по процентам — кредитор может начислить столько, сколько захочет. На самом деле по закону (деятельность МФО контролируется ФЗ «О микрофинансовой деятельности и микрофинансовых организациях») процент по микрозайму не должен превышать 0,8% в день и не более 292% в год.

Что разрешено и не разрешено коллекторам

Работу коллекторов тоже регулирует закон — «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». В нем прописано, как именно кредитор или лица, выступающие от его имени, могут взаимодействовать с должником. Разрешено использовать:

- Личные встречи, телефонные переговоры;

- Телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи;

- Почтовые отправления по месту жительства или месту пребывания должника.

При этом действовать они должны «добросовестно и разумно». Запрещено:

- Применять физическую силу, угрожать убийством, причинением вреда здоровью;

- Уничтожать и повреждать имущество и угрожать этим;

- Оказывать психологическое давление на должника и иных лиц;

- Вводить в заблуждение относительно размера долга, причин невозврата, сроков погашения, судебного разбирательства.

Если вы хотите оставить отзыв о работе МФО или почитать, что об организациях пишут другие пользователи, заходите в Народный рейтинг МФО. Также на Банки.ру есть рейтинги инвестиционных, страховых компаний и банков.

Микрозаймы: как избежать долговой ямы и защититься от коллекторов

Микрозаймы — быстрый способ получить деньги, но часто они оборачиваются долговой ямой. Высокие проценты, короткие сроки возврата и агрессивные действия коллекторов — реальность для многих заемщиков. Чувствуете себя в ловушке? Не отчаивайтесь! Есть решение.

Вы когда-нибудь задумывались, почему так сложно выбраться из долговой ямы, созданной микрозаймами? Высокие проценты, короткие сроки возврата и постоянное давление со стороны коллекторов – все это создает замкнутый круг, из которого трудно выбраться самостоятельно. Но выход есть!

В этой статье мы расскажем о том, как защитить себя от незаконных действий коллекторов, снизить долговую нагрузку и вернуть финансовую стабильность.

Последствия микрозаймов

Кто из нас не сталкивался с ситуацией, когда срочно понадобились деньги? И тут на помощь приходят микрозаймы – быстрый и доступный способ получить необходимую сумму. Однако, за этой простотой скрывается масса подводных камней, о которых важно знать каждому.

Опасность микрозаймов

Микрозаймы привлекают своей доступностью. Не нужно собирать кучу документов, проходить сложную процедуру проверки кредитоспособности. Достаточно заполнить онлайн-заявку, и деньги уже у вас на карте. Но за эту скорость приходится платить высокую цену. Процентные ставки по микрозаймам значительно выше, чем по обычным кредитам. А короткие сроки возврата создают иллюзию легкости погашения, которая быстро рассеивается.

Риски микрозаймов

- Долговая яма. Попав в долговую яму, выбраться из нее становится все сложнее. Высокие проценты делают долг все больше, а просрочки приводят к еще большим штрафам.

- Потеря имущества. Если вы не сможете погасить долг, кредиторы могут обратиться в суд и взыскать его за счет вашего имущества.

- Психологическое давление. Коллекторы нередко используют незаконные методы взыскания долгов: угрозы, оскорбления, постоянные звонки. Это может привести к серьезным психологическим проблемам.

Почему так происходит?

Дело в том, что микрофинансовые организации заинтересованы в том, чтобы вы не смогли вовремя погасить кредит. Ведь чем дольше вы не платите, тем больше они зарабатывают на процентах и штрафах. Именно поэтому они идут на все, чтобы вы продолжали брать новые займы, чтобы закрыть старые.

Методы коллекторов: когда взыскание долга переходит все границы

Многие, столкнувшись с финансовыми трудностями, берут микрозаймы. Но зачастую, когда наступает время платить, на сцену выходят коллекторы – люди, которым поручено вернуть долг любыми способами. И далеко не всегда эти способы законны.

Коллекторские агентства работают по принципу: чем больше шума, тем быстрее должник заплатит. Поэтому они часто прибегают к незаконным методам, чтобы запугать должника и вынудить его быстрее погасить задолженность.

Какие незаконные методы используют коллекторы?

- Постоянные звонки и сообщения. Коллекторы могут звонить вам на работу, домой, на мобильный телефон, а также вашим родственникам и друзьям. Причем звонки могут поступать в любое время суток, даже ночью.

- Психологическое давление. Коллекторы часто используют психологические приемы, чтобы запугать должника. Они могут угрожать физической расправой, порчей имущества, арестом, привлечением к уголовной ответственности.

- Упоминание о конфискации имущества. Коллекторы могут утверждать, что имеют право забрать ваше имущество без судебного решения. Это не соответствует закону.

- Угрозы уголовной ответственности. Коллекторы могут запугивать вас уголовным преследованием, например, по статье 159 УК РФ — мошенничество.

- Давление на родственников и знакомых. Коллекторы могут звонить вашим родственникам и друзьям, рассказывая о вашей задолженности и угрожая им неприятностями.

- Угрозы опекой и социальными службами. Если у вас есть дети, коллекторы могут угрожать сообщить в органы опеки и попечительства, что вы не обеспечиваете должным образом их содержание.

- Посещение дома без предупреждения. Коллекторы могут приходить к вам домой без предупреждения, что является нарушением вашего права на неприкосновенность жилища.

- Размещение объявлений с угрозами. Коллекторы могут размещать в вашем подъезде или на дверях вашей квартиры объявления с угрозами.

- Иные незаконные действия. Коллекторы могут использовать и другие незаконные методы, например, распространять ложные сведения о вас, портить ваше имущество.

Законны ли действия коллекторов?

Нет, все эти методы нарушают законодательство Российской Федерации. Законом «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» четко определены правила взаимодействия коллекторов с должниками. Нарушение этих правил влечет за собой административную и уголовную ответственность.

Угрожают коллекторы. Что делать?

Если вы столкнулись с незаконными действиями коллекторов, не отчаивайтесь. У вас есть право защитить свои интересы.

- Сохраняйте все доказательства. Записывайте все звонки, сообщения, сохраняйте все документы, связанные с долгом.

- Обратитесь в полицию. Если коллекторы угрожают вам физической расправой или повреждают ваше имущество, немедленно обращайтесь в полицию.

- Обратитесь к юристу. Юрист поможет вам составить жалобу в соответствующие органы и защитит ваши права в суде.

Квартира для сына обернулась крупными финансовыми проблемами.

Защита от коллекторов

Ваш надежный шаг — юридическая защита от коллекторов и кредиторов.

Что это такое?

Юридическая защита — это комплексная услуга, которая помогает должникам справиться с финансовыми трудностями и защитить свои права. Юристы, специализирующиеся на этой области, берут на себя все вопросы, связанные с взаимодействием с кредиторами и коллекторами. Они анализируют вашу ситуацию, разрабатывают индивидуальный план действий и представляют ваши интересы в суде.

Преимущества юридической защиты:

- Сохранение имущества и предотвращение ареста и продажи его с торгов.

- Снижение долговой нагрузки — через снижение ежемесячных платежей.

- Защита от давления коллекторов и, как следствие, защита от психологического давления и угроз.

- Конфиденциальность.

Именно такую комплексную юридическую защиту и гарантии предлагает агентство «Рефинанс».

На протяжении 10 лет мы помогаем людям, попавшим в сложную финансовую ситуацию, вернуть контроль над своей жизнью. Наши специалисты разработали уникальные методики, которые позволяют эффективно решать даже самые сложные случаи.

Алгоритм работы:

- Бесплатная консультация. Необходима для полного понимания сложившейся ситуации и дальнейшей разработки индивидуального плана решения.

- Анализ вашей ситуации. Сбор и анализ документов: кредитные договоры, судебные решения, исполнительные листы и т.д. Это позволяет нам составить полную картину вашей задолженности.

- Разработка индивидуального плана. На основе полученных данных создается индивидуальный план действий, который учитывает финансовые возможности и цели клиента.

- Подготовка документов. Юристы агентства соберут все необходимые документы для взаимодействия с кредиторами и судом.

- Ведение переговоров и представление в суде. Вас, ваши интересы и права будут защищать профессионалы юридического дела.

Если вы не начнёте действовать прямо сейчас, ситуация может ухудшиться:

- Арест имущества и блокировка счетов. Вы лишитесь всего необходимого для жизни.

- Судебные разбирательства. Дополнительные финансовые потери и стресс.

- Долговая яма. Постоянное чувство тревоги и безысходности.

Не позволяйте долгам испортить вашу жизнь! Обратитесь в агентство «Рефинанс», и мы поможем вам вернуть финансовую свободу.

Не откладывайте на завтра то, что можно решить сегодня!

Рассчитайте условия по кредиту и получите ответ уже сегодня

Ваш ежемесячный платёж составит:

Назад в журнал

Читайте также

Банкротство

Важные нюансы банкротства

Процедура банкротства помогает законно освободиться от долгов, если нет возможности их выплатить. Но далеко не все могут воспользоваться этим инструментом, а для кого-то последствия будут абсолютно невыгодными. Разбираемся в вопросе комплексно.

Банкротство

6 ошибок перед банкротством

Когда дело доходит до банкротства, многие должники совершают ошибки, которые могут значительно усугубить их финансовое положение и даже привести к уголовным последствиям. В этой статье мы рассмотрим пять наиболее распространенных и фатальных ошибок, которые стоит избегать.

Безопасность

Отменили самолет из-за БПЛА? Пошаговая инструкция по получению компенсации

Атаки БПЛА на российские регионы стали частым явлением. Из-за возникающих угроз, Росавиация вводит ограничения на полеты во многих аэропортах, оставляя тысячи пассажиров без полетов. Разбираемся, как получить компенсацию за отмену рейса из-за дронов, когда поможет страховка и что делать, если самолеты отменили в последний момент.

В душе каждого заемщика – состоявшегося или потенциального – подспудно тлеет ужас перед зверствами коллекторов. Мы, может, и в глаза не видели этих людей, но каждый из нас точно знает, что они способны превратить жизнь в ад, причем не локальный и узконаправленный, а распространенный на все окружение должника: членов семьи, сослуживцев, знакомых, соседей и т.д.

-

Коллекторы: кто они

-

Права факторинговой компании

-

Запреты для коллекторов

-

Как правильно выстраивать общение

-

Выводы

-

Читайте также:

Подобные стереотипы возникли не на пустом месте: коллекторы в самом деле мастерски манипулируют человеческими слабостями и страхами, используя действенные психологические приемы для достижения своих целей.

Brobank.info погрузился в изучение вопроса, как неплательщик может устоять перед террором со стороны коллекторов, какими, собственно, правами они наделены, в каком ключе должно проходить общение и есть ли шанс выйти из этой истории без потерь.

| Макс. сумма: | 30 000 грн. |

| Ставка: | От 0,01% |

| Срок кредита: | До 12 мес. |

| Мин. сумма: | 1 000 грн. |

Коллекторы: кто они

Представители этой профессии специализируются на взыскании проблемных задолженностей в пользу МФО или банковской организации во внесудебном порядке и взаимодействуют с клиентами, попавшими в долговой капкан.

В Украине коллекторская деятельность процветает несмотря на то, что она не закреплена законодательно. В зависимости от ситуации с кредитом, вы можете столкнуться с различными ее проявлениями.

- На стадии, когда задолженность не превышает 30-40 дней, клиент передается в руки специально организованной для этих целей службы взыскания, которая имеется при каждой МФО. Сотрудники этого отдела вряд ли будут подвергать вас жесткому прессингу – они достаточно лояльны и заинтересованы в мирном разрешении конфликта. Мало того, выхода за рамки двустороннего общения может и не произойти, если вы не будете уклоняться от разговоров по телефону. Звонки по месту работы, родным и друзьям возможны только в случае бойкота с вашей стороны и единственно с целью донести до вас как должника необходимую информацию.

- Если сотрудникам МФО не удалось самостоятельно стребовать долг, к делу привлекаются коллекторские компании, и с этого момента уровень лояльности к проблемному заемщику резко понижается. Эти организации заключают с кредитором договор комиссии и работают за определенный процент от полученной впоследствии суммы или подписывают договор факторинга, при котором долг фактически выкупается и полное право на его взимание переходит к коллектору. Отметим, что во втором случае компания обязательно должна быть лицензирована.

Права факторинговой компании

Законных приемов взыскания долгов насчитывается не так уж и много:

- телефонные звонки клиенту с 8 часов утра до 10 вечера в будние дни, причем связь с контактными лицами, указанными в договоре, может осуществляться только с письменного согласия заемщика;

- отправление письменных уведомлений по почте, на электронный адрес и в виде SMS;

- личные встречи не чаще 2-3 раз в месяц, причем исключительно по предварительной договоренности;

- привлечение сторонних коллекторских агентств или перепродажа им проблемного кредита.

Если компания в целом придерживается цивилизованных методов взыскания и действует в рамках законов о правах человека, в ваших интересах будет идти на контакт и совместно продвигаться к компромиссу.

Запреты для коллекторов

К сожалению, на самом деле должникам приходится испытывать на себе технологии, попирающие все нормы украинского законодательства. Манера работы недобросовестных коллекторов, иначе называемых «черными», включает в себя следующие методы, находящиеся при этом под полным запретом:

- угрозы, шантаж, запугивание не только самого клиента, но и всего его окружения;

- телефонные звонки в неурочное время, по ночам, в выходные или праздничные дни;

- общение, нацеленное на унижение чести и достоинства;

- необоснованное увеличение долговой суммы;

- введение клиента в заблуждение, когда звонящий представляется, скажем, сотрудником полиции, следователем, прокурором, угрожает уголовной ответственностью, арестом, изыманием собственности и т.п.;

- разглашение частной информации о должнике без его личного на то согласия.

Этот список далеко не полон, ибо фантазия «черных» коллекторов безгранична, а об этических нормах они слыхом не слыхивали. Обучение сотрудников в этих организациях проводится по определенным лекалам, разработанным для выявления болевых точек клиента и воздействия именно на них.

Как показывает опыт, с подобными коллекторами конструктивно разговаривать и договариваться о рассрочках или реструктуризации невозможно, все их действия нацелены на достижение одной-единственной цели: посредством психологического давления заставить вас рассчитаться с кредитором.

| Макс. сумма: | 1 000 000 грн. |

| Ставка: | От 17,99% |

| Срок кредита: | До 5 лет |

| Мин. сумма: | 5 000 грн. |

Как правильно выстраивать общение

Каждый проштрафившийся заемщик должен осознавать, что с передачей его долга коллекторам ничего не меняется с юридической стороны, да и правовые инструменты взыскания остаются неизменными. Нерушимость позиции – главное оружие против вымогателей, которое оставит им весьма ограниченное поле для маневра:

- шаги навстречу в виде послаблений и уступок;

- обращение в суд;

- небольшой шанс полного списания долга.

Если же вы оказались в ситуации, когда незнакомый голос в телефонной трубке начинает требовать выплаты задолженности по кредиту, следуйте следующим советам.

1. Сохраняйте присутствие духа и спокойствие, помните, что оппонент стремится выбить вас из колеи, заставить нервничать и подтолкнуть к необдуманным поступкам. Слышите угрозы и неприкрытое хамство – обрывайте разговор.

2. Предложите коллектору представиться, назвать свою должность и компанию, от имени которой он звонит. Обязательно запишите эти данные.

3. Фиксируйте каждый факт общения с коллекторами, включайте диктофон при личной беседе, сохраняйте все полученные письма.

4. Требуйте предъявления претензии в письменном виде, но не разглашайте при этом персональные данные – настоящий добросовестный коллектор и так обладает этими сведениями.

5. Разговаривайте уверенно, не оправдывайтесь и не защищайтесь. Донесите информацию о том, что от долгов не прячетесь и платить планируете. Уточните актуальность реквизитов.

6. Ценным письмом отзовите из МФО свое согласие на хранение и обработку личных данных.

7. Не поддавайтесь на угрозы – без решения суда никто не вправе выселить вас из жилья или отобрать какое-либо имущество. То же касается инкриминирования статьи за мошенничество.

8. Действуйте на опережение – угрожайте жалобами на оскорбительное поведение сотрудника или настаивайте на подаче иска в суд.

9. В случае, когда манипуляции коллектора выходят за рамки закона, вызывайте полицию или пишите в правоохранительные органы соответствующие заявления.

10. На всякий случай, во избежание списания средств, заблокируйте карты, реквизиты которых могут быть известны МФО.

| Макс. сумма: | 200 000 грн. |

| Ставка: | 12% |

| Срок кредита: | До 24 мес. |

| Мин. сумма: | 1 000 грн. |

Выводы

На самом деле любая факторинговая компания ограничена в выборе по-настоящему угрожающих вам средств давления. В отличие от крупных залоговых кредитов, ни один невыплаченный микрозайм не лишит вас квартиры, автомобиля или прочих ценностей.

Смена номера телефона или блокирование вызовов от неизвестных абонентов избавит от необходимости разговаривать с коллекторами. Помните, что надоедающие вам люди не наделены никакими особыми правами или полномочиями, их деятельность не урегулирована законодательно, поэтому все звонки, угрозы и возможные приходы домой – не более чем пустое сотрясание воздуха, которое в любой момент можно прекратить обращением в правоохранительные структуры, к юристам или антиколлекторам.

Тем не менее, долги никуда не денутся, и этот вопрос необходимо урегулировать. Будет это реструктуризация, займ на погашение кредита (рефинансирование) или суд – выбор за вами.