Приготовьтесь, сегодня мой отзыв будет длинным. Простите, наболело. Для удобства привожу сразу содержание.

Кто не любит читать, можно перейти сразу к ВЫВОДАМ в конце)))))

Содержание

1 Предыстория

2 Что делать с накопленными сбережениями? Где взять деньги?

3 Суть услуги «Система стройсбережений»

4 Тонкости и подводные камни

5 Чёрные полосы сменяются белыми

6 «Сюрприз» от системы стройсбережений или «Внимательно читайте договор»

7 Переоформление вклада

8 Снова на те же грабли, продолжаем терять накопленные сбережения

9 Выводы

1 Предыстория

Всю жизнь я мечтала о «своём угле». В детстве о комнате, повзрослев — об отдельном жилье. И вопрос этот какой-то нерешаемый. Средняя зарплата у меня и моих родственников – около 200-300$. При этом однокомнатная новостройка в моём городе стоит не меньше 40 000$.

Но всё не так печально. Муж мой стал зарабатывать больше, родители помогли + деньги подаренные на свадьбе + все выплаты при рождении ребенка, режим строгой экономии… Получилось у нас вместе с родителями приблизительно 14 000$ собрать за 2 года. Хранили в валюте, в БПС банке.

Для россиян скажу, что все деньги привожу в долларах т.к. инфляция у нас такова, что за 5 лет работы по расчётным листам зарплата увеличилась приблизительно в 10 раз. При этом покупательная способность примерно такая же) Потому белорусы обычно хранят деньги в валюте и мысленно всё зарплаты, цены переводим в доллары)

Следующий вопрос: что делать с деньгами?

2 Что делать с накопленными сбережениями? Где взять деньги?

Вариантов было несколько:

1 Собирать дальше и копить на квартиру. Это, при самом благоприятном раскладе ещё лет 10.

2 Взять кредит на недостающую сумму. На тот момент банки выдавали кредит под 45%, а некоторые банки требовали и вовсе 60 % 😊 Т.е. этот вариант тоже нам не подошел.

3 Родить ещё двое детей, стать многодетной семьёй и получить льготный кредит + выплаты. Считаю такой вариант ничтожественным и позорным. Я буду рожать детей только тогда когда захочу ребенка, а не для того что бы получить какие-то выгоды, которых, к стати, может и не быть к моменту рождения третьего;) это я для тех, кто хочет действовать по этому пункту

4 Забить и жить с родителями как живут у нас многие. Жили с родителями пока собирали и экономили деньги, поняли что нам этот вариант не подходит. И вообще не советую никому этот вариант.

5 Перейти в съёмное (арендное) жильё. Как ни странно, это не плохой вариант. Получается дешевле чем копить на своё:) Но здесь вылазит куча недостатков вроде того что тебя в любой момент могут «попросить», жалко делать хороший ремонт, всю жизнь временное жильё… Я человек основательный, не могу жить на временном и привыкла делать всё хорошо и надёжно. Мои нервы не выдержат этот вариант. И вообще я привыкла стремиться к идеалу:)

Есть ли ещё варианты?… Мы нашли! Кредитование по системе стройсбережений:

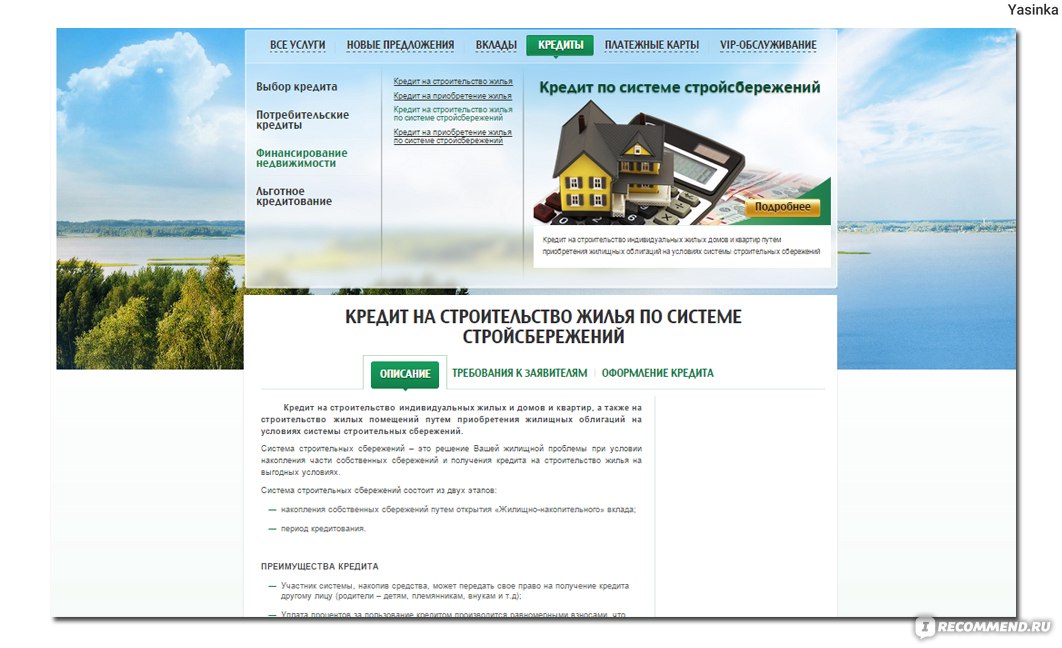

Кредит на cтроительство индивидуальных жилых и домов и квартир, а также на строительство жилых помещений путем приобретения жилищных облигаций на условиях системы строительных сбережений.

Система строительных сбережений – это решение Вашей жилищной проблемы при условии накопления части собственных сбережений и получения кредита на строительство жилья на выгодных условиях.

Система строительных сбережений состоит из двух этапов:

· накопления собственных сбережений путем открытия «Жилищно-накопительного» вклада;

· период кредитования.

ПРЕИМУЩЕСТВА КРЕДИТА

· Участник системы, накопив средства, может передать свое право на получение кредита другому лицу (родители – детям, племянникам, внукам и т.д);

· Уплата процентов за пользование кредитом производится равномерными взносами, что позволяет планировать расходы семейного бюджета на длительный период времени;

· Кредит предоставляется не зависимо от нуждаемости в улучшении жилищных условий;

· Множество удобных способов погашения кредита (в том числе в инфокиосках банка, через системы Интернет и М – банкинг);

· Оформление кредита гражданам, получающим заработную плату (пенсию) в учреждениях банка возможно без предоставления справки о доходах.

УСЛОВИЯ

Размер кредита:

до 75 % стоимости строительства жилого помещения [1]

Срок пользования:

до 20 лет

Процентная ставка:

(устанавливается по желанию участника)— ставка рефинансирования Национального банка Республики Беларусь плюс один процентный пункт [2]

либо

— средневзвешенная ставка рефинансирования Национального банка Республики Беларусь за период с месяца заключения договора жилищных сбережений по месяц, предшествующий месяцу заключения кредитного договора, увеличенная на один процентный пунктПорядок уплаты процентов:

путем внесения равномерных взносов в период погашения

Способ предоставления кредита:

безналичным перечислением на счета третьих лиц

Обеспечение:

поручительство физических лиц, залог недвижимого или движимого имущества, и иные способы, предусмотренные законодательством Республики Беларусь

[1] Размер кредита определяется исходя из величины денежных средств, определенных по результатам сберегательного этапа, с учетом кредитоспособности участника.

При расчете размера кредита при недостаточной платежеспособности заявителя, по решению кредитного комитета в его совокупный доход могут включаться доходы поручителя (ей) из числа близких родственников (членов семьи) заявителя

[2] При изменении ставки рефинансирования Национального банка Республики Беларусь начисление процентов со дня ее изменения осуществляется исходя из размера вновь установленной ставки рефинансирования Национального банка Республики Беларусь.Право участника на получение кредита возникает после выполнения им условий договора жилищных сбережений по окончании сберегательного этапа, в течение которого осуществлялось накопление и хранение денежных средств.

Получить кредит можно в течение одного года со дня истечения договорного срока сберегательного этапа.

В рамках одного договора жилищных сбережений участник может построить (приобрести) только одно жилое помещение.

3 Суть услуги

С первого взгляда всё выглядит ну просто шикарно. В начале накапливаем на первый взнос, накопления ложем в банк под 21%, а затем банк выдаёт тебе кредит под СР+1% (ставка рефинансирования на тот момент была 20). Кредит конечно будет выплачивать не легко, но это вполне себе реальный план, с нашим доходом осуществим. Мы всё ещё раз просчитали, по тем расчётам мы тянули двушку, а если поднатужиться, то может и трёшку.

Итак вкладываешь свои сбережения в банк. Здесь есть 2 варианта:

1 Вложить всю сумму и тогда кредитоваться можно через 19 месяцев. Для двухкомнатной квартиры наших 14 000 вполне хватало

2 Накапливать деньги пополняя счёт на определённую сумму почти всю зарплату ежемесячно и через 3 года можно брать кредит.

Поскольку сумма на первый взнос у нас была уже собрана, то мы действовали по первому пункту.

И, конечно, мы понимали в какой стране мы живём. И знали, что здесь есть один большой косяк – инфляция. Период накопления, пока денежки лежат в банке, т.е. 19 месяцев, будут обесцениваться т.к. лежать они должны только в белорусских рублях. + впереди выборы… После прошлых выборов доллар сразу вырос в 3 раза)))) точнее белорусский рубль подешевел в 3 раза)

И тем не менее мы рискнули! С учётом прогнозируемых потерь, мы пришли к выводу, что это наш единственный шанс.

4 Тонкости и подводные камни

Первое что нам надо было сделать это снять все наши валютные вклады, перевести их в белки и положить на счёт беларусьбанка, точнее открыть вклад по системе стройсбережений. Я запомнила эту гадкую процедуру, гадкую потому что наши банки просто «блещут» своим сервисом. Сняв небольшую пачку баксов, мы поменяли их на ЦЕЛЫЙ ПАКЕТ белок!!! Их нам дали в большом чёрном пакете, типа как в супермаркете продуктовом. И всё это происходило в общем окошке, рядом толпа людей…. В общем жесть. Все глазели на этот пакет. Дальше этот пакет пришлось тащить в другой банк. По улице идти с пакетом было жутко, он просвечивался и было всем видно что мы несём) Ну все и смотрели, косились… А мы с мужем покрывались потом и проклинали тот момент в котором не догадались взять сумку большую как в фильмах)) Ну кто ж знал что 14 000 окажется целым пакетом бумаги и что нам придётся всё это тащить чёртикуда.

Дальше оформление в беларусьбанке… О, это опять ужас. Снова в общем окне, около часа нас мурыжили, и только потом забрали нашу тяжёлую ношу. Так же нас обрадовали что в случае чего мы можем вклад продать кому-нибудь, подарить и прочее. Тогда мы не придали этому значения а зря.

И так мы лишились наших с трудом накопленных средств…

Приблизительно через 2 месяца случился кризис у наших соседей россиян, и, конечно, нас тоже это зацепило. Наши белки обесценились в полтора раза. Т.е. на счету у нас стало около 9 500$ вместо 14 000$. И мы понимали что всё только начинается…

5 Чёрные полосы сменяются белыми

Всё это время я бредила своим жильём. Представляла каким оно будет, часто рисовала своё будущее в нём. И верила:) Моя свекровь крутила пальцем у виска и говорила что этого никогда не будет. Что в нашей стране жильё купить сейчас невозможно. И луче было вложить деньги в что-то более реальное.. Машину купить)

Но я верила всё равно) И знала, что когда-нибудь мы будем жить в просторной собственной квартире.

Через год после вложения в систему строй сбережений, наше финансовое положение улучшилось. Мой муж оказался очень востребованным специалистом, его стали приглашать на работу в другую страну. Предлагали переезд с семьёй, жильё, зарплату раз в 10-15 больше чем здесь и ещё кучу-кучу всего. Но решиться покинуть свою страну было очень сложно. Тем более что деньги для меня далеко не главное в жизни. Я люблю свою родину, как бы тяжело здесь нам не было. Да и ехать нужно было очень и очень далеко. Пока мы решали, на работе мужа всполошились, кого они теряют и… повысили з.п. в 3 раза правда не долго счастье длилось.

Конечно, кардинально такие повышения нам не изменили ничего. Но, это стал наш шанс. И когда чудесным образом я наткнулась на проектную декларацию со стоимостью 600$ за метр в новом, но перспективном районе города. Мы приняли решение действовать!

Скажу коротко, что стать дольщиком в том доме было не так просто, желающих оказалось много. Но нам как-то везде везло:) Я считаю, что это заслуга силы мысли, которой я постоянно притягивала желаемое.

6 «Сюрприз» от системы стройсбережений или «Внимательно читайте договор»

И вот тогда мы поняли, что нужно снимать деньги со счёта системы стройсбережиний. И здесь нас ждал сюрприз) Деньги снять можно, но при этом мы теряем все проценты которые натикали за этот год. Конечно это на косяк, нужно было внимательней читать договор. Т.е. на вкладе мы только потеряли. А процентов натикало за год коло 30 млн, т.е 2000$. Положили на счёт 14 000$, а снять удастся только 8 300 $. Вот такая у нас в стране инфляция… оцените украинцы и россияне и поймите, что вы живёте ещё очень даже не плохо)))

Ох, как мне было тогда ужасно. И именно тогда вдобавок ко всем неприятностям я испытала на себе средство для век, и ходила с распухшим глазом. Как же я была зла на этот крем))

И влетело же мне тогда от мужа, ведь когда-то я была инициатором этого вложения… Сказал что больше никогда меня не послушает… Хотя, теперь вот в долевое строительство вступили тоже по моей инициативе:D

И вот здесь мы вспомнили о том, что вклад можно продать. Дело в том, что продать можно всю сумму, вместе с процентами. И уже покупатель в будущем сможет этими деньгами воспользоваться и взять полагающийся кредит.

Деньги нам нужны были срочно т.к. первый взнос мы уже внесли на жильё, и подходил время к следующему внесению денежных средств на счёт застройщика.

Здесь мы стали обзванивать потенциальных покупателей, благо объявления нашли в интернете:

Многие хотели купить вклад, даже за небольшое вознаграждение. Но, никто не смог так быстро найти деньги. На поиски денег у нас было не больше 2-х недель.

Интересным оказалось поведение сотрудников банка когда мы писали заявление на извлечение вклада. Они тут же всполошились, стали самостоятельно обзванивать покупателей на вклад. Сложилось впечатление, что у них просто странная необходимость в этих вкладах. Возможно даже есть планы по вкладам. У нас в стране так может быть))) По косвенным признакам мы поняли, что таких вкладчиков в стане очень мало умнее нас.

В итоге покупателя нашёл нам сотрудник беларусьбанка. За что ему огромное спасибо.

Но на этом наши мытарства не закончились…

7 Переоформление вклада

Казалось бы, что там переоформлять. Пришли, передали деньги и переоформили. Но ннет. Заявление муж писал приблизительно за неделю до переоформления. Неделю его банк рассматривал. В назначенный день муж берёт на работе «за свой счёт». И весь день, с 8-ми до 6-ти вечера он занимался переоформление!!!!Это жесть!! На столько всё не организованно в банке, что просто стыдно за такую работу.

Для оформления требуется целая куча людей, юристы, нотариусы и прочее. Банк не удосужился их всех собрать в одну кучу. И они приезжали по очереди на протяжении всего дня.

Я не знаю подробностей, но по каким-то причинам приходилась так же передвигаться по городу. Возможно в другой филиал, а может ещё куда-то. Так вот покупателя никто об этом не предупредил. И тот бедолага таскал за собой весь день мешок с белками. Это был реально мешок! А на деле всего 10 000$. Бедный мужчина, ехал с этим мешком в общественном транспорте, т.к. был без машины. Вспоминала наши переносы пакета денег в прошлом году, ну там хоть банк был через дорогу, и всё таки был паке, а не мешок)

Следующий возмутивший момент – банк не занимается пересчётом денег. Т.е. дело банка переоформить вклад, а передача денег это уже ваша проблема. Ну об этом пункте мы подозревали, если честно. И тем не менее, пересчитать мешок купюр без машинки невозможно. Пришлось здесь же открыть вклад в белорусских рублях. Консультант любезно подобрала нам вклад, с которого в любой момент можно снять средства, без потери процентов. И вот тогда нам таки пересчитали деньги. На открытие вклада и пересчёт денег потребовалось чуть больше часа.

8 Снова на те же грабли, продолжаем терять накопленные сбережения

На этом наши злополучия не закончились.

Когда через пару дней мы посчитали наши средства, оценили экономическую ситуацию в стране не надо быть гением что бы понять что всё плохо, то решили временно перевести наши сбережение в валюту т.к. на счёт застройщика деньги вводятся частями на протяжении всего времени строительства.

И здесь нам банк отказался выдавать деньги с нашего вклада!!!! Точнее было предложено снять всю сумму целиком. А это, не буду объяснять уже почему иначе никогда не закончу этот отзыв, нам было не выгодно, т.к. теряли около 2,5 млн. Снять можно любую сумму без потери процентов только через месяц после вложения средств! И эту «мелочь» консультант не упомянула. Конечно, всё было прописано в договоре. Но ведь мой бедняга муж перенёс день пыток беларусьбанком, и, естественно, голодный и уставший не внимательно читал договор. А с беларусьбанком нужно быть всегда на чеку.!!!

Короче деньги стались лежать на вкладе этот месяц. А рубль стремительно стал падать вниз.

И вот проклиная банк я пью третий пузырёк валерьянки, смотря на то, как наши сбережения таят….

9 Выводы

Вложив 14 000$, мы получили с этого вклада только 10 000$ и продолжаем терять по сей день. Система стройсбережений не для нашей страны, слишком быстро обесцениваются деньги, никакие проценты не восполняют потери при хранении сбережений в белорусских рублях.

Сервис беларусьбанка просто поражает. Они вообще не думают о своих клиентах. Рекомендую держаться от этого банка подальше, если хотите сэкономить нервы и время. Хотя более низкие ставки по кредитам, порой заставляют всё же обратиться именно к беларусьбанку.

Сотрудники банка часто не компетентны, не владеют нужной информацией, не могут дать толковую консультацию. Приходилось ездить в другие филиалы, дабы вытряхнуть из них информацию. Да что там говорить, даже оформляя вклад они умудрились скрыть намеренно или нет, важные моменты, на которых мы делали акцент!

Ещё во время оформления бумаг часто допускались ошибки в заполнении личных данных. Обязательно перепроверяйте после них.

Конечно, я не рекомендую рисковать так, как рискнула я. Лучше уж попробовать купить вклад, со сроком подходящим к концу. Так ваш риск будет меньше.

Если есть возможность, обойдите этот банк стороной, обратитесь в другой.

-

Новое за 24 часа

-

Пользователи

-

Виталий241988

Member377

#

23 июня 2023 11:32natally73:

Виталий241988:

maxim1446:

Виталий241988:

3371890:

Виталий241988:

dolli-31:

Виталий241988:

Вот и закончилась наша история.

11 января 2020 года заключили договор по системе стройсбережений на 3 года с помесячным пополнением. Пополняли полтора года по 600 рублей в месяц, последние полтора года по 700 рублей в месяц. За три года, пока пополняли были изменения ставки РФ, курс доллара то поднимался до почти 4-х рублей, то падал, то снова поднимался. Неоднократно возникали мысли закрыть вклад и снять деньги, но все-же подождали и не зря 😉

11 января 2023 приехали в банк, написали заявление на продление сберегательного периода.

20 мая посмотрели квартиру, квартира понравилась, созвонились с продавцом, дали согласие на покупку.

22 мая запросил на работе справку о доходах за 3 месяца. Поручители (3 человека) справки не брали, т.к. все клиента Беларусбанка.

Записались в банк на 25 мая на подачу заявления на кредитование. Пришли в отделение банка вместе с поручителями. Необходимо было их присутствие, паспорта при себе и копии 3-х страниц паспорта с каждого.

30 мая пришла смс из банка с одобрением кредита. Записались 31 мая в БТИ для заключения ДКП. Продавец в тот же день открыла счет в Беларусбанке.

31 мая с утра заключили ДКП, заплатил 301 рубль. Сразу в тот же день отвез договор в банк на согласование.

1 июня позвонил в банк, спросить, что с согласованием договора. Ответили, что вчера высылали смс, но смски не было… Записались 2 июня на прием в банк с поручителями на заключение договоров поручительства.

2 июня в банке заключили договора поручительства с тремя поручителями, заключил кредитный договор и сразу написал заявление о переводе вкладных на счет продавца. За каждого поручителя заплатил по 35 рублей.

5 июня в обед пришли вкладные на счет продавца, через пару часов прилетели и вкладные.

6 июня с утра поехал в БТИ, заплатил 40 рублей, забрал свидетельство о регистрации.Поздравляю с успешным завершением)

Скажите, а какую сумму кредита брали, что необходимо было 3 поручителя?Вкладные 27300, Кредитные 94600.

Подскажите пожалуйста под какой процент получился и какая ежемесячный платеж?

Процент получился средневзвешенная ставка РФ за 3 года — 10% + 1%, итого — 11%;

Ежемесячный платеж 830 рублей.Индексировали?

Конечно ! Коэф СМР получался 1,4

После применения коэф СМР пришлось наличными что-то доплачивать? Ранее в чате писали, что кредитными деньгами не более 75%.

Добрый день. Да, в договоре было три пункта — вкладные, кредитные и свои. Доплачивали 4 тысячи рублей с копейками.

Как много девушек хороших, а тянет как-то на плохих…

-

Konstantin_Ev

Senior Member3526

#

27 июня 2023 09:21Виталий241988:

Добрый день. Да, в договоре было три пункта — вкладные, кредитные и свои. Доплачивали 4 тысячи рублей с копейками.

А что по итогу приобрели если не секрет?

-

Виталий241988

Member377

#

28 июня 2023 09:33Konstantin_Ev:

Виталий241988:

Добрый день. Да, в договоре было три пункта — вкладные, кредитные и свои. Доплачивали 4 тысячи рублей с копейками.

А что по итогу приобрели если не секрет?

Двухкомнатную квартиру в новостройке 64 квадрата

Как много девушек хороших, а тянет как-то на плохих…

-

v.o.l.k.a

Senior Member1868

#

28 июня 2023 12:49Редактировалось v.o.l.k.a, 1 раз.

есть индексы за этот период:

индексы надо перемножать без первого и без последнего месяца сберегательного периода, насколько я поняла…

-

irisha250687

Neophyte Poster9

#

28 июня 2023 22:34Здравствуйте. Подскажите, если в договоре заявлена сумма 25000, на момент окончания сберегательного периода собрали только 20000. Кредит дадут исходя из собранной суммы, или надо продлевать и пополнять до заявленной суммы?

Milana

-

poltavka

Member292

#

29 июня 2023 11:38irisha250687:

Здравствуйте. Подскажите, если в договоре заявлена сумма 25000, на момент окончания сберегательного периода собрали только 20000. Кредит дадут исходя из собранной суммы, или надо продлевать и пополнять до заявленной суммы?

Не обязательно пополнять и ждать.

Напишите заявление на уменьшение суммы накопления до 20000 и можете кредитоваться. -

irisha250687

Neophyte Poster9

#

29 июня 2023 20:07poltavka, спасибо!

Milana

-

3424060

Neophyte Poster7

#

29 июня 2023 20:41Здравствуйте. Если 20.04.22 был открыт вкл

ад и сразу внесена вся сумма,когда можно идти кредитовать 20.10.23 или 20.11.23? -

poltavka

Member292

#

29 июня 2023 23:23Редактировалось poltavka, 1 раз.

3424060:

Здравствуйте. Если 20.04.22 был открыт вкл

ад и сразу внесена вся сумма,когда можно идти кредитовать 20.10.23 или 20.11.23?После 20.11.2023

-

3424060

Neophyte Poster7

#

30 июня 2023 19:38poltavka:

3424060:

Здравствуйте. Если 20.04.22 был открыт вкл

ад и сразу внесена вся сумма,когда можно идти кредитовать 20.10.23 или 20.11.23?После 20.11.2023

Спасибо

-

2252153

Neophyte Poster5

#

3 июля 2023 09:55Подскажите пожалуйста, есть ли вероятность что кредит не одобрят, если уже есть потребительский кредит?

-

ginger27.06

Member236

#

3 июля 2023 13:222252153, выдача кредита является обязательным условием этой программы, а вот на сумму кредита, которую вам одобрят, влияют не только сумма вклада с % и срок накопления, но и ваша платежеспособность (все открытые кредиты / рассрочки / овердрафты). Уточните в банке, какой доход вам требуется для получения желаемой суммы кредита, и смотрите, кого в совокупный можно взять.

-

Helen18061977

Member269

#

4 июля 2023 22:54Всем добрый вечер. У меня тоже система стройсбережений отработала. Купила квартиру по двум системам с разными ставками. Кредитный договор один, в котором 2 ветки. Сумма кредита крупная, но залога квартиры достаточно, как и заявлялось. Деньги на счёт продавца поступили вкладные в тот же день, кредитные на следующий. Договор залога не составлялся. Обременение вписали в регистрационное удостоверение.

Случайно узнала, что в мтбанк есть онлайн услуга для заказа долларов к покупке и фиксации курса на 2 часа. Это помогло сэкономить в день расчётов с продавцом 400 долларов.

Вроде, всё написала, что хотела)

Да! Запись для подачи документов на кредит в Минске в ипотечном производится за 2 недели. Поэтому, нужно заранее звонить. -

sergeyvar197804

Neophyte Poster6

#

4 июля 2023 23:11Редактировалось sergeyvar197804, 8 раз(а).

Добрый вечер всем!

Присоединяюсь к Вам))).

В июне 2022 года был открыт вклад ССС от Беларусбанка с внесением сразу 25%. D январе 2024 г. будет 19 месяцев вкладу. С сентября-октября 2023 уже с женой будем подыскивать жильё.

Может кто из «бывалых» подскажет, что необходимо будет сделать к декабрю 2023 года (кроме того как подыскать жилье и подготовить с женой справки о своём заработке за последние 3 месяца)? «подводные камни», агентства, ДКП, когда начинать записываться (номер телефона) на приём в Беларусбанк и т.д.? А также, если я приобрету квартиру, то смогу ли иметь потом какае-нибудь налоговые льготы и возвраты? Буду рад любой информации. Писать в личку. Всем спасибо. -

poltavka

Member292

#

5 июля 2023 18:06Редактировалось poltavka, 1 раз.

Helen18061977:

.

Поздравляю с покупкой. Спасибо за информацию про МТбанк

-

NineliaMN

Neophyte Poster16

#

11 июля 2023 10:36sergeyvar197804:

Добрый вечер всем!

Присоединяюсь к Вам))).

1 июня 2022 года был открыт вклад ССС от Беларусбанка с внесением сразу 25%. 1 января 2024 г. будет 19 месяцев вкладу. С сентября-октября 2023 уже с женой будем подыскивать жильё.

Может кто из «бывалых» подскажет, что необходимо будет сделать к декабрю 2023 года (кроме того как подыскать жилье и подготовить с женой справки о своём заработке за последние 3 месяца)? «Подводные камни», агентства, ДКП, когда начинать записываться (номер телефона) на приём в Беларусбанк и т.д.? Буду рад любой информации. Писать в личку. Всем спасибо.Почему в личку? Мне тоже интересно к чему готовиться

-

3393835

Neophyte Poster11

#

12 июля 2023 17:10Индекс СМР за июнь 1,032

-

2682151

Neophyte Poster7

#

12 июля 2023 20:16Виталий241988, а где Вы купили квартиру, если не секрет???

-

Виталий241988

Member377

#

13 июля 2023 11:522682151:

Виталий241988, а где Вы купили квартиру, если не секрет???

Добрый день. Минская область, 60 км от Минска

Как много девушек хороших, а тянет как-то на плохих…

-

gasoilman

Senior Member657

#

14 июля 2023 03:193393835:

Индекс СМР за июнь 1,032

Подскажите, где информацию берете?

Пока правительство систему стройсбережений еще только продумывает, банки пытаются сами нащупать эту дорожку. Так, уже несколько лет действует подобная программа у Беларусбанка. Чем она отличается от обычного кредитования? Не страшно ли вкладывать надолго деньги в рублях? Об этом мы спросили у клиентов банка и риэлтеров, которые продавали квартиры с использованием такой системы.

Система строительных сбережений ОАО «АСБ Беларусбанк» начала свою работу с 2006 года. Система состоит из двух этапов. Вначале вы открываете «Жилищно-накопительный вклад» на срок 3, 5 или 7 лет. А после истечения срока имеете право кредитоваться.

В первый сберегательно-платежный период вы оформляете вкладной счет в белорусских рублях и пополняете его по заранее согласованному графику. На него начисляется капитализация — ставка рефинансирования (сейчас это 10% годовых). При возникновении инфляции банк индексирует сумму выдаваемого кредита.

Есть вариант открыть вклад на три года, а кредитоваться досрочно, через 19 месяцев. Но тогда вам необходимо внести сразу всю желаемую сумму.

Далее наступает кредитный период. Вам необходимо было накопить 25% от стоимости планируемого жилья, и теперь вы имеете возможность прокредитоваться на необходимые 75%. Но важно учитывать, что только накопленной суммы недостаточно. Банк должен удостовериться в серьезности намерений и проверить вашу кредитную историю и платежеспособность.

Кредит выдается под ставку рефинансирования плюс 1 процентный пункт (11% годовых). Эта система применяется как для покупки объекта недвижимости на вторичном рынке, так и для новостроек.

«Сейчас клиенты чаще пользуются стройсбережениями»

Екатерина Шимчик, риэлтер ООО «ЦН „Пакодан“». Провела сделку купли-продажи с привлечением кредита через систему строительных сбережений ОАО «АСБ Беларусбанк».

— Екатерина, поясните, пожалуйста, какие преимущества по кредитованию имеют стройсбережения?

— Сделки купли-продажи с такой формой расчета выгодны как покупателю, так и продавцу объекта недвижимости. Со стороны продавца сделка по условиям расчета ничем не отличается от сделки с обычным кредитом, а риски отказов банком минимальны. В моей риэлтерской практике, например, отказов в выдаче кредитов по этой системе не было. А покупатель может выбрать удобный для себя накопительный период в зависимости от уровня своих доходов и срочности решения жилищного вопроса. Кроме того, процентная ставка по кредиту строительных сбережений ниже рыночной.

— Как часто в работе вашего агентства приходится сталкиваться с покупателями, решающими свой жилищный вопрос через стройсбережения?

— Таких покупателей значительно меньше, чем с привлечением обычного кредита. Когда система только появилась, то большей популярностью она пользовалась для строительства нового жилья. Однако в последнее время возросло количество покупателей с кредитованием по стройсбережениям для покупки объектов недвижимости на вторичном рынке.

«Мы смогли перекупить вклад, чтобы получить кредит быстрее»

Ольга Малюжиц, клиент ООО «ЦН „Пакодан“». Приобрела в собственность квартиру с привлечем кредита по системе строительных сбережений.

— Как вы пришли к решению приобрести жилье через систему стройсбережений?

— Для запланированной покупки на вторичном рынке нашей семье требовался кредит на квартиру. Я стала изучать информацию по предложениям всех банков страны. И увидела систему стройсбережений с низкой процентной ставкой по кредиту. С этого все и началось. Я принялась читать все статьи и отзывы.

— И вам показалась, что это будет выгодно?

— Да. Купить квартиру мы планировали в ближайшие месяцы, и открывать жилищно-накопительный вклад уже не было времени, поэтому мне пришлось его перекупать. Мы с семьей приняли решение, что вложим наши сбережения в эту систему и попытаем удачи, а вдруг кто-то захочет отказаться. Я начала систематически подавать объявления в интернете, что куплю вклад. Но тут важно учитывать, что вклад постороннему человеку можно перекупить только тот, который открыт не позднее 15 февраля 2016 года.

При условии согласия со стороны банка, в период до момента заключения кредитного договора в рамках программы по договору жилищных сбережений возможна уступка права требования другим физическим лицам:

•по договорам жилищных сбережений, заключенным до 15.02.2016 г., — только физическому лицу, не достигшему пенсионного возраста, либо физическому лицу, получающему пенсию и продолжающему осуществлять трудовую деятельность;

•по договорам жилищных сбережений, заключенным с 15.02.2016 г., — только физическому лицу, являющемуся членом семьи и (или) близким родственником участника (родители, дети (родные, усыновленные, удочеренные), родные братья и сестры, дедушка, бабушка, внуки), а также супругом (супругой), близким родственником супруга (супруги) участника (родители, дети (родные, усыновленные, удочеренные), родные братья и сестры, дедушка, бабушка, внуки), не достигшему общеустановленного пенсионного возраста, либо получающему пенсию и продолжающему осуществлять трудовую деятельность.

На тот момент, а это было в августе 2018 года, мне поступило даже несколько предложений, и я выбрала подходящее для нас. Люди уже имели большие вклады, которые хранили очень долго. А для меня это все было новинкой.

— Как вы думаете, почему они решили уступить права на свои вклады?

— В моем случае у вкладчиков выяснилось, что на момент кредитования не на кого брать кредит. Но они от этой идеи не отказались. Положили деньги, которые я им возместила, на новый срок.

— Как происходит переоформление вклада?

— Прежде чем банк переоформит вклад с одного человека на другого, кредитный отдел проверяет кредитную историю, так тщательно, как будто они уже сейчас выдают вам кредит. Принятие решения банком заняло неделю.

Мы с моим хорошим другом вместе перекупали вклады. Ему повезло, его вклад оказался в Минске, а мне пришлось ехать в Гомельскую область. Я переживала, что это придется делать неоднократно, но выяснилось, что нет. После переоформления вклада я уже в Минске написала заявление о переводе его в ближайший от моего дома банк. Сумма перекупа между продавцом и покупателем вклада всегда договорная.

— Скажите, а продавцы вкладов не делились с вами информацией, что за время сберегательно-накопительного периода при скачках курса доллара они несли потери в белорусских рублях?

— Наоборот, они даже выиграли. Во-первых, этот вклад имеет капитализацию. На ставку рефинансирования нарастают проценты на сумму вклада — это как депозит. А ставка рефинансирования, чуть с опозданием, но идет в ногу с девальвацией, инфляцией. Поэтому они ничего не потеряли. Но, если вы помните, курс доллара сильно не скакал уже около 4 лет. Люди успокоились и начали вкладывать больше.

Я тоже тогда в принципе готова была положить, но на быстрый срок. Если ты кладешь сразу всю сумму сбережений в течение месяца, то самое раннее, когда ты можешь кредитоваться, это срок 19 месяцев. Но это только в том случае, если положен вклад сразу, а не накапливался по сберегательным этапам.

Если накапливать 3, 5 или 7 лет, то необходимо это делать пропорционально. Каждый рубль должен пролежать не менее 19 месяцев. Если появляется необходимость кредитоваться раньше, то тогда уже нужно рассчитывать меньше, чем на 75%. Получается, для того чтобы строиться или покупать вторичное жилье, должна быть как минимум четверть суммы в сбережениях.

— Как вы думаете, почему тогда эта система была не так популярна по сравнению с другими видами кредитов?

— Потому что люди не верят. Ведь никто не может дать гарантии, что если вы положите, например, на полтора года белорусские рубли в эквиваленте 5 тысяч долларов США, то потом это не окажется одной тысячей.

— Сколько времени у вас еще оставалось до начала кредитования после переоформления вклада?

Войти

Стоит ли покупать жилье через стройсбережения в Беларусбанке?

Добрый день) девушки, приобретал кто-то жилье по системе стройсбережений в беларусбанке? Как вообще это работает и стоит ли в это ввязываться?

Буду благодарна за ответ и совет)

стройсбереженияБеларусбанкпокупка жилья

Лучший комментарий

Комментарии

zvezdochka03

Тоже рассматривали этот вариант, в банк ходили, но не рискнули, ТК не известно, что м рублем будет

13.08.2021 Нравится Ответить

valerrra

Подруга весной купила.

Там потом условия кредитования более выгодные, зависят от суммы кредита. Если вроде больше 90 тысяч белок берете,то будет под залог квартиры. Они брали около 50 тыщ вроде,без залога. Поручителей 4 штуки привели. Первые два или три года чисто проценты платят, потом с основным долгом будет.

И два варианта процентов. Первый постоянно,не зависит от ставки рефинансирования.

Вроде 14 (могу немного ошибаться). Второй — 9% процентов был,но зависит от ставки. Есть фишка,что один раз можно изменять условия договора. Типо если ставка сильно подрастет,можно перейти на фиксированные проценты.

Сам вклад на полтора года делали в белках. Потеряли в сумме конечно за эт время на тысячу в перерасчете где-то. Это с учётом процентов

13.08.2021 Нравится Ответить

mcdeniks

Я. В 2017г.

Стоит безусловно,но есть риски.

Тк денежные средства хранятся в белорусских рублях. Рынок недвижимости, как ни крути ,привязан к валюте.

Когда строилась я, систему строй сбережений можно было перекупать, что я и сделала. Сейчас её можно переуступить только родственникам…

13.08.2021 Нравится Ответить

sivenkoirina7

Валюте маленький процент.

Выгодно в Беларуских

13.08.2021 Нравится Ответить

mcdeniks

@sivenkoirina7 на обычным счету Да ,в любой момент можно деньги обналичить и так далее, но случаи таких ситуаций как были в 2010 , 2016, по системе строй сбережений не обналичишь…они сделают перерасчет,те в условиях обвала,кризиса и тд.можно проиграть.

13.08.2021 Нравится Ответить

lenakuleshova95

@mcdeniks, мне сказали, что я вклад пока лежит могу забрать в любое время, просто проценты потеряются

13.08.2021 Нравится Ответить

solnyshko2020

Это как? Первый раз слышу

Что надо сделать для этого

13.08.2021 Нравится Ответить

lenakuleshova95

Накапливается сумма в банке, а потом банк может бать кредит на покупку или строительство жилья под процент около 11. Сумма кредита до 75% от того, что вам нужно)

13.08.2021 Нравится Ответить

annbelkina

@kati-nati

И сестра моя 2 года назад купила

13.08.2021 Нравится Ответить

Стройсбережения — своего рода slow food от рынка недвижимости: небыстрое, зато довольно «вкусное» решение жилищной проблемы. Это не тот случай, когда, условно говоря, собрал документы, пришел с ними в банк, за считаные дни получил кредит, купил квартиру, а дальше тебе остается только погашать заем. Такая схема для большинства привычна и понятна. Стройсбережения — это в первую очередь про дисциплину, накопление денежных средств, планирование и умение подождать.

Олег Проценко, главный специалист управления ипотечного и льготного кредитования физических лиц

ОАО «АСБ Беларусбанк», рассказал, как работает этот инструмент.

Воспользоваться системой стройсбережений может кто угодно, главное — быть дееспособным, правоспособным, совершеннолетним и готовым подтвердить свои доходы. Нет критерия нуждаемости в улучшении жилищных условий или отнесения к какой-либо категории граждан, имеющих право на господдержку. Неважно даже, покупаешь ты свою первую квартиру или десятую. Все, что нужно, — располагать временем и возможностью регулярно пополнять вклад, не пользуясь этими деньгами. В целом у системы две составляющие: 25 процентов — заявленная сумма накопления (включая проценты по вкладу), и 75 процентов — предварительная сумма кредита.

Первый этап системы стройсбережений — открытие жилищно-накопительного вклада. В договоре сразу прописывается итоговая сумма, которую человек планирует накопить, а также конкретный срок для решения этой задачи — три года, пять или семь лет. На руки выдается график ежемесячных взносов. Желательно (хоть и не обязательно) его придерживаться, чтобы оговоренная сумма успела накопиться в установленное время с учетом процентной ставки по договору, которая равна действующей ставке рефинансирования.

Более быстрый вариант, когда накопления вносятся на вклад сразу при его открытии. Тогда право требовать кредит возникает спустя 19 месяцев с даты заключения договора. Важный момент: если деньги положили одномоментно, больше их вносить не надо. Система рассчитана таким образом, что средства, говоря простым языком, отрабатываются банком за определенный период, поэтому пополнение вклада отодвигает время получения кредита.

Совершать расходные операции по накопительному счету нельзя, поскольку право на получение кредита будет утрачено. Если денежные средства снимаются с вклада, то по ним начисляются проценты не по ставке рефинансирования, а по ставке до востребования — 0,1 процентного пункта.

Второй этап системы стройсбережений — кредитование. Процентная ставка здесь достаточно выгодная — более низкая, чем в среднем на финансовом рынке: с 1 октября — это ставка рефинансирования плюс три процентных пункта. Также можно выбрать вариант увеличенной на три процентных пункта средневзвешенной ставки рефинансирования за период накоплений. Приятный бонус — данное условие можно один раз изменить в процессе погашения кредита. Кстати, погашение по кредиту — и по основному долгу, и по процентам — происходит равными долями ежемесячно. Платеж получается довольно комфортным, к тому же можно распланировать расходы семейного бюджета на длительную перспективу.

Что касается размера кредита, грубо говоря, он будет примерно в четыре раза больше накоплений — помимо процентов по вкладу, при расчете суммы учитываются еще индексы стоимости строительно-монтажных работ, утверждаемые постановлениями Министерства архитектуры и строительства Республики Беларусь. К слову, у клиента, накопившего средства, есть возможность передать свое право на получение кредита членам семьи или близким родственникам.

О том, как работает система стройсбережений Беларусбанка на деле, рассказала молодая пара Антон и Анна

Ребята переехали в Минск, когда в 2008 году поступили в столичные университеты, затем остались здесь работать. Все годы жизни в Минске арендовали жилье, а в 2019-м — после свадьбы — задумались над покупкой собственной квартиры. Изучили предложения застройщиков, рынок вторичного жилья, кредиты, которые предлагали банки, и решили покупать жилье на вторичке. Выбрали вариант с самой низкой процентной ставкой по кредиту. Ее предлагал Беларусбанк по системе стройсбережений. Правда, были некоторые нюансы: банк кредитовал 75 процентов от стоимости жилья, 25 процентов необходимо было накопить на вкладе.

Молодые люди посчитали, что для покупки квартиры им нужно около 150—160 тысяч рублей. Поскольку у семейной пары была накоплена к этому времени некоторая сумма денег, также им обещали помочь родители, депозит они открыли на 19,4 тысячи рублей на минимальный срок, который должны пролежать деньги, — 19 месяцев.

За это время за счет процентов сумма на депозите увеличилась до 20,2 тысячи. Все полтора года ребята изучали рынок вторичного жилья, а ближе к окончанию срока действия депозита стали ездить смотреть квартиры. К моменту, когда банк был готов выдать кредит, у Антона и Анны уже было несколько вариантов жилья. Остановились на двухкомнатной квартире в 50 кв. м. За неделю переговоров удалось убедить собственников снизить стоимость на несколько тысяч долларов, после этого заключили предварительный договор, с которым пришли в банк. Общая сумма кредита составила около 70 тысяч рублей, остальные деньги добавили родители.

Все свои сбережения Анна и Антон вложили в покупку квартиры, поэтому ремонт планировали сделать только через несколько лет: в двушке был уложен ламинат, поклеены обои, имелась кухня, кое-что из мебели. Но через несколько недель жизни в новом жилье ребята все-таки решили изменить все под себя. Тем более, согласно условиям кредитного договора, первые полтора года можно платить только проценты, а это около 300 рублей в месяц.

С момента покупки квартиры прошел почти год. Молодые люди сделали ремонт во всех комнатах, купили новую мебель и, наконец, завели кота — хозяева арендных квартир делать это запрещали. Кстати, за аренду своей последней квартиры вместе с «коммуналкой» они платили в месяц около 800 рублей. Полный платеж по кредиту — сейчас ставка составляет 10,25 процента — около 700 рублей. 20-летний срок, на который банк выдал деньги, Антон и Анна планируют сократить как минимум вдвое.