- Главная

- Народный top. Рейтинг страховых компаний

- СК «Сбербанк страхование жизни»

- Отзыв

#79763

Отзывы о страховой компании «Сбербанк страхование жизни»

Написать отзыв

4

Оценка засчитана

Страхование жизни

Проблема решена!

Мой полис АМСР50 000169477 от 27.02.2017

Убыток 1419156

Наконец-то прошло 5 лет с тех пор как я повёлся на сказки мендеджера Сбербанка о высоких процентах и вложился в ИСЖ.

Даже успел зафиксировать какой-то ДИД в процессе действия договора.

27.03.22 срок действия завершился и произошло страховое событие — дожитие.

Я решил сразу обратиться в офис СК на Поклонная ул. 3 чтобы уж наверняка. Очень удивился тесной коморке на 3 специалиста в которой располагается клиентский офис, хотя есть огромный помпезный зал, но там пусто или ремонт.

Взял с собой все документы, дождался очереди.

Специалист эксперт Аронова С.С. мне показалась вполне заслуживающей доверия и адекватной, выслушали меня и предложила заполнить заявление, все подсказала, на мой вопрос нужно ли приложить копию договора (страхового полиса), сказала ничего не надо, всё есть в базе и если надо там всё могут распечатать, т.е. надо только заявление от меня и копию моего паспорта. Я все заполнил отдал и спокойно отправился домой, мне сказали 15 дней и деньги мне зачислить но без ДИД почему-то, по причине что биржа была закрыта и ещё что-то там, должны письмо мне направить на тему того когда выплатят ДИД, но всю сумму гарантированный должны зачислить.

Я прождал 15 дней, заходил в личный кабинет сбебанка и страхования и ничего там не происходит, никто не звонит и т.д.

Потом зашёл через ЛК сбербанка в раздел Инвестиции и увидел странный статус, рассмотрение заявления приостановлено по причине отсутствия копии договора страхования. Вот и приехали. Тут я стал подозревать явное затягивание с выплатой со стороны СК. Получается Эксперт намерено не взяла копию моего договора страхования чтобы формально была причина не рассматривать моё заявление. Или она была не компетентна.

Тогда я 13.04.22 подал заявление уже через ЛК сбербанка в разделе Инвестиции, прикрепив все требуемые документы, паспорт, копию договора со всеми приложениями, там тоже полно странных требований к размеру файлов и т.д. раза с 4го получилось все отправить, теперь жду новых 10 дней рассмотрения.

Хотя наверное 100% прилетит какая-то новая причина потянуть с выплатой.

И всё-таки непонятно а как с ДИД будет.

Скорость выплат

Размер выплат

Качество обслуживания

Здравствуйте!

Спасибо, что подтвердили решение вопроса.

Знаю, коллеги позвонили вам и все рассказали. Извините за неудобства.

С уважением,

Мария Александрова

Сбер

12 комментариев

-

Владимир (гость)

Судиться надо с ними, к сожалению сейчас не могу, так как вынужден уехать на эаработки, чтобы компенсирлвать семье, нагло отобранное сберлм

-

Федор Веденеев

Семья очень рассчитывала на получение этих денег, закрыть кредиты Сбербанка, сделать небольшой ремонт на даче. Только у СК другие цели как видно из их деятельности, максимально затянуть сроки положенной по договору выплаты. Любыми способами как я понял из отзывов по этой СК здесь.

Главной мой случай не требует справок и т.д. никто не умер, просто дожитие произошло. 5 лет СК пользовалась моими деньгами за копейки и теперь тянет с возвратом просто гарантированной суммы. Про доход ДИД я так понял послали всех по причине придуманной исходя из текущей ситуации. Хотя биржа же работает уже. Т.е. просто выглядит как кидалово. Санкции же введены не к СК Страхование жизни а к Сбербанку. Разные юрлица же. -

Федор Веденеев

Вот по идее тут документы которые надо сдать в СК. Почему эксперт сразу у меня всё не взяла по перечню, не понимаю, всё было с собой у меня. Вообще наверное это чтобы тянуть время, можно по бумажке запрашивать и 10 дней рассматривать, терять, не открывать. Ну в общем понятно. Прочитал в другом форуме, там просили селфи с паспортом сделать чтобы человек доказал что он жив и дожитие случилось. Походу надо искать юриста и готовить документы для обращения куда нужно. Явно прослеживается затягивание процедуры выплаты.

-

Мария Александрова

Представитель СКЗдравствуйте!

Я проверю вашу ситуацию и вернусь с ответом.

С уважением,

Мария Александрова

Сбер -

Федор Веденеев

Ну вот оно опять снова, я скан прикладывал к заявлению когда подовал его в он-лайн, зачем опять копия, не пишут же что оригинал хотят. Короче тянут резину 10 дней опять то-же самое. Копию предоставьте. Хотя в онлайн заявлении я скан приложил со всеми приложениями. Поеду в офис СК тогда опять.

-

Федор Веденеев

Позвонил в 900, очень удивились что в офисе клиентском СК у меня не стали брать копию договора, это оказывается основной документ по дожитию. Ну значит эксперт Аронова С.С. некомпетентна раз не знает такой информации. Либо это умышленное затягивание, я потерял почти месяц времени на все эти отложения рассмотрения. Ну значит схожу ещё разок в СК и попробую подать жалобу на Аронову С.С.

-

Федор Веденеев

Сегодня 25.04.22 принёс копию договора полиса, оказывается мой договор был некорректный, что-то с датами. Но у меня в кипе бумаг оказался с собой корректный экземпляр, непонятно откуда, может клиентский менеджер выдал, уже не помню. А то говорили что теперь надо ждать дубликат из Тулы отправленный. Но повезло что всп бумаги были с собой и корректный экземпляр, чудесно взявшийся откуда-то.

Эксперт уверял что всё, больше ничего не надо. Срок рассмотрения до 15 рабочих дней теперь. -

Федор Веденеев

Всё начислили, оценку можно на 4 поправить

-

-

АСН Администратор

Спасибо, что сообщили.

-

-

Федор Веденеев

Но только ДИД не выплатили, обещают выплатить когда появится возможность торгов на иностранных биржах, т.е. наверное никогда

-

Виктор (гость)

гарантированную сумму получил вовремя а вот доход ДИД уже год как не могу получить

-

Виктор (гость)

гарантированную сумму получил вовремя а вот доход ДИД уже год как не могу получить

Страхование жизни в «Сбере» — тотальный обман и неуважение к клиентам

Застраховалась по программе дожитие МИКРО СНЖ (вклад открыт 08.12.16) В «СберСтрахование жизни». Мне обещали простые условия — копим деньги 5 лет, потом наступает стражовой случай (дожитие) и я получаю всю сумму на руки. Когда в 2021 году подошел срок получения вклада, выяснилось, что вся разрекламированная скорость и технологичность работы со «Сбером» — чистая фикция (да я знаю, что «Страхование жизни» — дочернее предприятие, но ведь услугу то мне навязали в самом «Сбере»).

Вместо того, чтобы просто отдать накопленные, откладыванием из жалкой пенсиии деньги, меня начали кормить завтраками и «футболить» по инстанциям. Я инвалид с онкологией и тяжелой астмой, вынуждена была месяцами обивать пороги разных офисов и получать стандартные отписки — «вопрос будет решен в течение. „. Причем срок решения откладывался на всё более длительное время. В итоге, больше месяца назад мне обещали перевести всю сумму на мой пенсионный счет в „Сбере“, но денег я так и не дождалась.

Очень горько и обидно, что в этом учреждении так наплевательски обращаются с людьми, которые честно трудились всю жизнь на благо страны, а теперь пытаются отложить копеечку, чтобы хоть немного подстраховать себя в это непростое время!

Сбербанк страхование жизни

Страхование жизни

Другие отзывы

Оставьте отзыв

Расскажите о своём опыте использования страховых услуг

Как мы работаем с отзывами

Представитель страховой компании отвечает на отзыв

Решение проблемы на сайте

, Нижний Новгород (Нижегородская область)

Накопительное страхование/ страхование дожития

Приветствую! Впервые воспользовалась страхованием от сбербанка и уже успела испытать всю гамму эмоций. 16.12.20 года обратилась в Сбербанк по возврату выплат по заявлению о дожитии. Все документы были отправлены сотрудником банка и срок рассмотрения до 9.01.21 года.

6.01.21 поступил звонок со Страховой о том, что копия паспорта некачественно заверена, нет печати банка. Сотрудник банка сказала, что нужно повторно подать копию паспорта, пришлось ждать до 9.01.21, так как отделения не работали (праздничные дни).

9.01.21 копия паспорта была отправлена в страховую, пришло сообщение что ответ на моё обращение поступит 16.01.21. Я ждала до вечера а потом позвонила в страховую, от них и узнала чудеснейшую весть, что из-за проблем с копией паспорта мне нужно ждать 21 рабочий день начиная с 9.01.21. Сказать что я возмущена до глубины души-ничего не сказать. Зашла на этот сайт, и прочла о десятках застрахованных с такой же точно проблемой. Есть стойкая уверенность, что это умышленное затягивание выплат. Думаю надо писать коллективное заявление в прокуратуру.

Ужасное неуважение к клиентам и открытое мошенничество. Будьте добры прекратите издеваться над людьми произведите выплаты в установленные законом сроки.

Мною был оформлен договор страхования жизни «Семейный Актив» через менеджеров Сбера в ее «дочерней» структуре Сбербанк страхование. Выписка с личного кабинета Сбера на 26 октября 2021.: Номер договора: ВМР0000018808, планируемая сумма накоплений 733 076 р., инвестиционный доход за все время 25 267 р., дата начала страхования 27 октября 2015, дата окончания страхования 26 октября 2021.

По окончанию действия договора было выплачено 344015+25267=369282 (из ожидаемых 733076). Неоднократно обращался через личного менеджера с просьбой объяснить, как считали, что на что делили или умножали. Почему именно 344015, а не 733076 (как по договору) или к примеру 455000. Как перечисленная мной сумма в более чем семьсот тысяч рублей через 6 лет превращается в 344015р.

Первое обращение от 8 ноября 2021 г. Последний ответ был получен 13.01.2022, где так и не был предоставлен алгоритм расчёта, а только общие фразы. Единственная фраза с цифрой: «По договору страхования ВМР 0000018808 страховой тариф составил 3,758992535%.» И что на что умножали? Девять знаков после запятой зачем, под какую цифру подгоняли? Где алгоритм расчета?! На мой вопрос ответ так и не предоставлен.

Все это очень похоже на сговор Сбера со Сбербанкстрахованием с целью хищения средств клиентов. Клиент приносит деньги в Сбер, где его встречает личный менеджер и предлагает ему страховой продукт как выгодное инвестиционное вложение. Убеждает заключить договор на максимальный срок показывая пункт 5.11 согласно которому можно через 5 лет изменить срок действия договора, страховые суммы и т.д. без потери средств вложенных клиентом. Потом менеджеры меняются (у меня уже пятый) и через 5 лет действия договора тебе выносят дополнительное соглашение где сумма выплат по страховому случаю сокращается в 2 раза.

Т.е. или соглашайся, или тяни эту лямку еще 20 лет. Причем, почему-то в этом случае выплаты по страховому случаю «дожитие» соизмеримы с выкупными суммами договора. А самое главное никто не может предоставить алгоритм расчета и объяснить, как получают эти суммы.

Итог инвестирования в страховой продукт Сбера «Семейный актив». За шесть лет инфляция сожрала (6х8 (средняя инфляция в год) % =48% от перечисленной суммы т.е. практически половину, остальную половину доел Сбер вместе со своей «дочкой» Сбербанк страхование. Неприятное ощущение, что мой «Семейный актив» кто-то украл.

Всем, кто дочитал мой пост до конца. Учитесь лучше на чужих ошибках. Если Вы хотите застраховать свою жизнь обратитесь в компанию, которая честно осуществит все выплаты за страховую премию (и это не сбербанк страхование). Если хотите инвестировать, то не в страховой продукт! Сейчас на рынке много возможностей подобрать продукт, соответствующий вашему инвестиционному профилю.

А главное не верьте на слово своим менеджерам, все проверяйте. Они зарабатывают свои проценты, за счет ваших средств.

Накопительное страхование жизни (НСЖ) существует давно, но для многих по‑прежнему остаётся непонятным продуктом. О своём пути — от сомнения до принятия — рассказывает Арсен Манукян.

НСЖ не для меня

Так я думал ещё совсем недавно. Моя работа связана с инвестиционными и страховыми продуктами, и НСЖ — один из них. Тем не менее я долгое время не планировал включать этот продукт в свой финансовый портфель. Был убеждён, что для защиты есть рисковое страхование жизни, выплаты по которому производятся при наступлении страхового случая.

Я считал, что вполне обойдусь инвестиционными продуктами, вкладами, фондами и так далее. Ведь НСЖ по своей сути — гибрид страховки и вклада (или другого аналогичного инструмента накопления). Я полагал, что моих знаний достаточно, чтобы подобрать подходящее для меня сочетание финансовых инструментов и прагматично распорядиться своим финансовым портфелем.

Если вы тоже думаете, как и я когда-то, что НСЖ не для вас — добро пожаловать в клуб. Поделюсь своим опытом, который, возможно, изменит вашу точку зрения.

Почему я передумал

Однажды я осознал, что в любой момент внешние обстоятельства могут помешать реализовать мои планы или заставят пересмотреть их. Например, я мечтаю встретить старость на берегу моря, коплю на покупку дома. Пару лет спустя что-то случается — и здоровье уже не позволяет сохранить привычный рабочий ритм, а моя мечта накрывается медным тазом.

А вот другая ситуация. Я основной кормилец в семье, и в один прекрасный день красиво ухожу в закат — а мои близкие теряют привычный уровень жизни. Это лишь два гипотетических варианта развития событий, которые в полной мере показывают, как НСЖ помогает позаботиться о будущем.

Я не сомневаюсь, что у каждого найдутся свои причины задуматься о преимуществах, которые предоставляет НСЖ — от крупной покупки до оплаты образования детей.

В чём разница между НСЖ и рисковым страхованием

Рисковое страхование предполагает оплату страховой компании страхового взноса взамен на защиту от определённых неблагоприятных событий в случае наступления последних.

В зависимости от выбранной программы полис может включать в себя страхование от ухода из жизни, от травм и критических заболеваний, от инвалидности и прочего. То есть это защита от рисков, не имеющая накопительной составляющей.

Поясню, как работает рисковое страхование, когда речь идёт о страховании жизни или здоровья. Например, диагностировано заболевание, от которого вы застрахованы. Вам оплачивают лечение или производят единоразовую выплату. Если случился уход из жизни, выгодоприобретатели получат выплату за вас.

Вы ежегодно оплачиваете страховку. Если вы застраховали жизнь или здоровье, то с каждым годом эта стоимость может меняться в большую сторону. Возраст и хронические заболевания повышают стоимость страхового полиса.

В накопительном страховании жизни стоимость полиса фиксируется на весь срок действия договора, даже если вы оформляете договор на 20 лет.

Все деньги, которые вы платите страховой компании — ваши. Вы получаете их обратно по окончании срока действия программы. Если вы включите в договор дополнительные риски (по аналогии с рисковым страхованием), то нужно будет заплатить чуть больше. Однако в базовом сценарии все внесённые деньги принадлежат вам.

Как работает накопительное страхование жизни

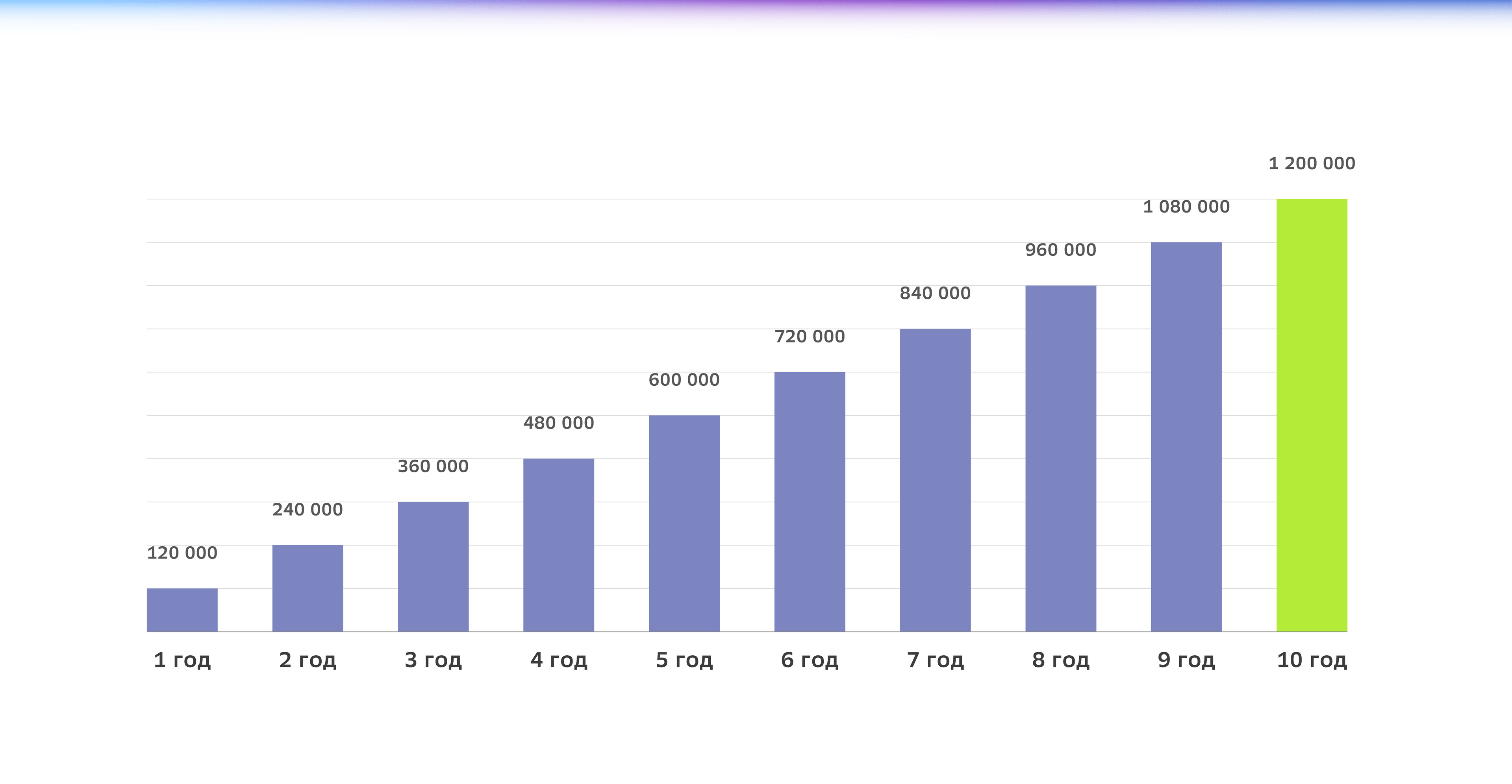

Допустим, я хочу накопить 1,2 млн рублей за ближайшие 10 лет.

Ежемесячно я вношу по 10 тысяч рублей, и через 10 лет, когда программа закончится, я получу свои 1,2 млн рублей. Если со мной что-то случится в период действия договора, то страховая компания отдаст всю сумму мне или моим выгодоприобретателям.

Кому подойдёт НСЖ

На основе своего личного опыта расскажу о финансовых целях, для достижения которых лучше всего подойдёт НСЖ.

Итак, вам стоит присмотреться к накопительному страхованию жизни, если вы:

- копите на крупную покупку — квартира, машина, кругосветное путешествие (эту цель, видимо, закроет мой следующий договор НСЖ);

- беспокоитесь о благополучии близких: хотите обеспечить их финансово вне зависимости от уровня вашей деловой активности;

- задумываетесь о будущем детей: образование, свадьба, первая машина или жильё;

- склонны к спонтанным покупкам: рука так и тянется к кошельку, чтобы купить очередные кроссовки, сумку или часы, а откладывать регулярно не получается. Оформив НСЖ, вы отказываетесь от минутных слабостей и целенаправленно идёте к своей глобальной цели.

Как выбрать программу

При выборе программы стоит обратить внимание на несколько моментов.

1. Определите личные цели. От этого зависит сама программа. Я бы выделил здесь две большие категории: защита взрослого и защита ребёнка. Например, в детской программе «Билет в будущее» от СберСтрахование жизни застрахованными могут быть как ребёнок, так и взрослый. Некоторые детские программы также включают в себя услуги по подбору различных образовательных кружков, школ, профориентацию и прочее. Я страховал именно себя, поэтому выбор программы был очевиден.

2. Выберите срок программы. Я планирую откладывать деньги в течение 20 лет, на этот срок и оформил свой договор накопительного страхования жизни. НСЖ закрывает две важные для меня цели: накопить на домик у моря и защитить близких. Я, конечно же, планирую встретить старость в этом самом доме, поэтому регулярно, согласно графику, вношу деньги на счёт НСЖ. Однако в случае наступления непредвиденных обстоятельств моя семья получит выплату от страховой. С этой программой я уверен, что уровень жизни моих родных не пострадает. Вот такие интересные условия сделки с самим собой и со страховой компанией.

3. Выберите комфортную сумму, которую вы можете откладывать. Кроме срока, нужно определиться с конечной суммой. Я исходил не из стоимости запланированной через 20 лет покупки, а из суммы, которая необходима моим родным для комфортной жизни на протяжении хотя бы 10 лет. Когда менеджер в банке рассчитал программу, меня одолели сомнения — смогу ли я, заботясь о своём будущем и о будущем своей семьи, отказаться от сиюминутных удовольствий, перечисляя свои кровно заработанные в страховую компанию. Размышлял я недолго. Я решил, что могу откладывать 5% своего дохода уже сегодня, чтобы в будущем наслаждаться жизнью у моря.

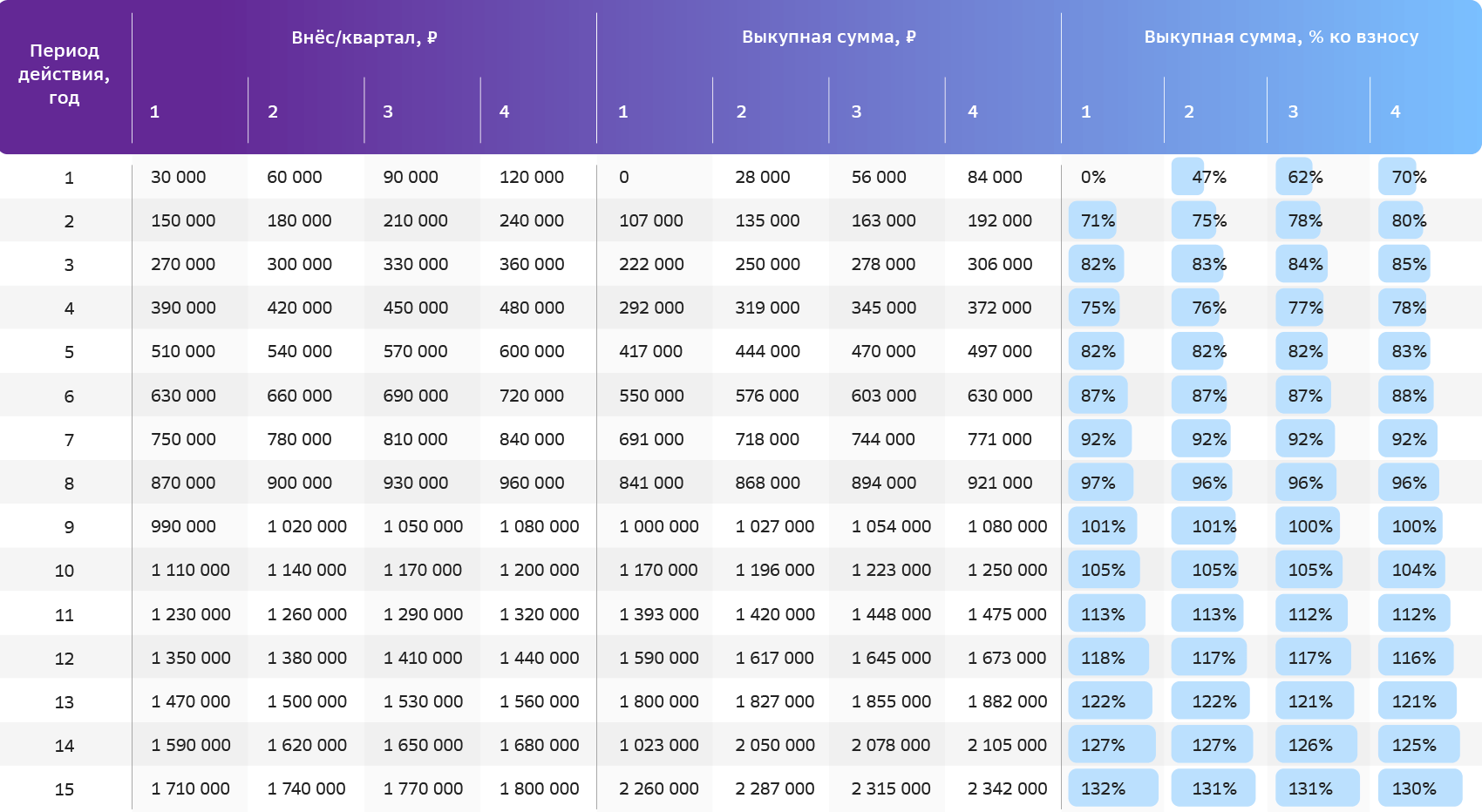

4. Дайте себе разрешение не трогать накопления. Очень важно осознать, что вы откладываете эти деньги на долгий срок. Откажитесь от них морально. Если вы вдруг передумаете и захотите забрать свои деньги обратно, то возможны потери — изучите договор страхования до подписания. В большинстве страховых это называют выкупными суммами.

Обращаю внимание, что в зависимости от условий договора и от включённых рисков размер выкупных сумм может отличаться.

Пример таблицы выкупных сумм для расширенной программы сроком 15 лет с ежемесячным пополнением на 10 тыс. рублей

5. Выберите риски, от которых вы хотите застраховаться. Этот список может испугать, но не сказать об этом нельзя. Набор рисков существенно влияет на стоимость страхования. В рамках моего договора НСЖ я вношу больше, чем получу по окончании срока действия договора. Это мой осознанный выбор и моя плата за защиту от ряда дополнительных рисков.

Расскажу про основные риски в рамках договоров НСЖ:

- Инвалидность 1 и 2 групп. Данный риск может предполагать или не предполагать освобождение от уплаты взносов. Если предусмотрено освобождение от взносов, то в случае реализации данного риска страховая компания заплатит и единоразовую выплату, и будет вносить взносы вместо вас. А по истечении срока действия договора вы получите ту сумму, которую хотели накопить, оформляя договор. При реализации риска «Инвалидность 3 группы» чаще всего освобождение от взносов не предусмотрено.

- Инвалидность 1 и 2 групп в результате несчастного случая. Само название говорит за себя. Если несчастный случай привёл к инвалидности, то риск реализован.

- Дожитие. Это тоже риск с точки зрения правил страхования. Данный риск обязательно включается в договор, ведь без него невозможна выплата по истечении срока договора.

- Смерть. Это на случай того самого красивого ухода в закат. При реализации данного риска страховую выплату получают выгодоприобретатели.

- Дополнительное страхование жизни. Этот пункт ещё может называться «райдер». Его можно подключить к основному договору. В зависимости от суммы страховой премии райдер может быть *2, *3, *4 и так далее. В основном его включают к риску «Смерть» для увеличения суммы выплаты. Например, страхование на сумму 1 млн рублей, подключён райдер *2. Тогда в случае реализации данного риска выгодоприобретатели получат 3 млн рублей: 1 млн рублей по договору плюс 1 млн рублей *2 в рамках райдера.

- Диагностирование особо опасных заболеваний. Здесь хочу отметить, что в программах НСЖ этот риск отличается от договоров рискового страхования. Полисы НСЖ могут не предполагать лечения и сопровождения застрахованного: страховая компания лишь производит выплату в соответствии с условиями договора.

- Травмы. Обратите внимание на список травм и размер страховой выплаты. Если вы сломали палец или руку, то выплаты может не быть. Чем сложнее травма, тем больше выплата, и наоборот. Подробный перечень травм и процент от выплат по ним всегда прилагается к договору страхования.

- Хирургическое вмешательство в результате несчастного случая. Это выплата не на проведение операций или других манипуляций, а лично вам. Можете расценивать это как выплату на восстановление или за моральный ущерб.

- Недобровольная потеря работы. Если вы теряете работу не по своей инициативе, то страховая может производить за вас часть выплат. Конкретные условия нужно смотреть в договоре. Сумма и срок, на который страховая освобождает вас от выплат, может отличаться.

Важные аспекты

Есть и другие немаловажные аспекты, которые я анализировал при выборе программы. Кратко расскажу о них.

1. Надёжность страховой компании

Чем крупнее страховая компания и чем больше у неё клиентов, тем больше лично я ей доверяю. Вместе с этим стоит смотреть на финансовые показатели, уровень убыточности, уровень выплат. Всю эту информацию можно найти на сайте страховой компании или на сайте Центрального банка РФ.

2. Порядок уплаты страховой премии

От этого зависит комфортность взносов именно для вас. Есть возможность вносить взнос раз в году, а есть возможность разбить сумму взноса и платить поквартально или даже помесячно.

3. Риски, от которых вы страхуетесь

Важно внимательно изучить не только перечень рисков и стоимость, которую вы платите страховой, но и суммы, которые вы получите при наступлении каждого страхового случая.

4. Список ограничений

Есть ряд ограничений, которые не позволят вам оформить полис НСЖ. К ним относятся уже диагностированные серьёзные заболевания — онкология, сердечно-сосудистые, вирус иммунодефицита и так далее. Список обширный, с ним можно ознакомиться в правилах страхования на сайте компаний.

5. Список исключений

В вашем договоре есть список случаев, заболеваний, травм, которые не будут относиться к страховым случаям. Это могут быть занятия экстремальным видом спорта, о котором вы не написали при подписании договора страхования, или наступление страхового случая в состоянии алкогольного опьянения. Список у всех страховых компаний свой, поэтому внимательно читаем договор.

6.Дополнительный инвестиционный доход

Ряд страховых программ предполагают выплату инвестиционного дохода. Так вы не только накопите на реализацию своей цели, но и увеличите сумму накоплений.

Накопительное страхование жизни — отличный инструмент не только накопления, но и защиты. Программа позволяет реализовать большие цели, регулярно откладывая комфортные для себя суммы.

Я желаю вам, чтобы в ваших договорах страхования реализовывался один-единственный риск — «Дожитие», и вы самостоятельно распоряжались своими накоплениями.