Оценка:

1

Проблема решена

15.06.2023 14:54

1

Отзыв проверен

Ответ банка

22.03.2023 09:19

1

Отзыв проверен

Ответ банка

28.12.2022 21:31

1

Отзыв проверен

Ответ банка

Оценка:

1

Проблема решена

06.10.2021 18:19

1

Отзыв проверен

Ответ банка

Оценка:

1

Проблема решена

06.10.2021 17:54

1

Отзыв проверен

Ответ банка

Оценка:

1

Проблема решена

30.09.2021 13:13

2

Отзыв проверен

Ответ банка

27.09.2021 09:43

1

Отзыв проверен

Ответ банка

09.09.2021 11:34

2

Отзыв проверен

Ответ банка

24.08.2021 06:47

Отзыв проверен

Ответ банка

01.08.2020 01:27

1

Отзыв проверен

Ответ банка

Оценка:

1

Проблема решена

15.07.2020 21:24

1

Отзыв проверен

Ответ банка

19.03.2020 18:27

1

Отзыв проверен

Ответ банка

13.02.2020 15:23

1

Отзыв проверен

Ответ банка

Оценка:

1

Проблема решена

02.02.2020 17:55

1

Отзыв проверен

Ответ банка

30.12.2019 11:47

1

Отзыв проверен

Ответ банка

24.10.2019 06:45

1

Отзыв проверен

Ответ банка

28.09.2019 12:09

1

Отзыв проверен

Ответ банка

17.09.2019 14:47

1

Отзыв проверен

Ответ банка

13.09.2019 12:00

1

Отзыв проверен

Ответ банка

12.09.2019 12:30

1

Отзыв проверен

Ответ банка

28.08.2019 13:54

1

Отзыв проверен

Ответ банка

28.08.2019 11:16

1

Отзыв проверен

Ответ банка

Оценка:

1

Проблема решена

20.08.2019 19:03

1

Отзыв проверен

Ответ банка

19.06.2019 18:26

1

Отзыв проверен

Ответ банка

Оценка:

1

Проблема решена

18.06.2019 17:20

1

Отзыв проверен

Ответ банка

Чтобы эквайринг был выгодным, важно правильно выбрать партнёра для подключения. В разных компаниях условия будут отличаться по тарифам, скорости подключения и обработки платежей, интеграциям. Кроме того, некоторые эквайеры предлагают отраслевые решения, которые учитывают специфику бизнеса. Например, для маркетплейсов, туристической или финансовой сферы.

Собрали топ-10 лучших сервисов эквайринга для малого бизнеса, по мнению клиентов, и рассказали о каждом, чтобы было проще принять решение.

Почему малому бизнесу важен надёжный эквайринг

Эквайринг — это услуга, которая позволяет бизнесу принимать безналичную оплату банковскими картами или с помощью смартфона через платёжные терминалы или интернет. По закону «О защите прав потребителей» ИП и компании обязаны использовать эквайринг, если их выручка за прошлый календарный год превышает 20 млн рублей.

Подключение эквайринга позволяет бизнесу:

-

Увеличить число клиентов. Если у компании подключён эквайринг, клиент сможет рассчитаться банковской картой или по QR-коду через СБП. А значит, не откажется от покупки, если не взял с собой наличные.

-

Сэкономить на инкассации. Компаниям не нужно тратить время и деньги на перевозку наличных. Деньги поступают сразу на расчётный счёт предпринимателя.

-

Проанализировать данные. Эквайринг предоставляет аналитику по платежам. Он может быть интегрирован с другими системами управления бизнесом. Например, с бухгалтерскими программами, системами учёта товаров, CMS.

Однако, чтобы бизнес мог пользоваться всеми преимуществами эквайринга, важно выбрать надёжного партнёра — банк или платёжный сервис.

Топ-10 сервисов эквайринга для малого бизнеса

Подключить эквайринг можно в банке или через платёжные системы. Варианты отличаются функциональностью и условиями.

-

Банковский интернет-эквайринг. Часто банки подключают эквайринг только при открытии расчётного счёта. Это дополнительные затраты на обслуживание, если бизнес пользуется счетами в другом учреждении. Однако в банках можно подключить торговый эквайринг, которого обычно в платёжных системах нет.

-

Интернет-эквайринг от платёжной системы. Платёжные сервисы могут работать с несколькими банками одновременно. При возникновении сбоев у одного банка сервис обработает платежи с помощью другого — это происходит бесшовно и без дополнительного вмешательства со стороны бизнеса.

Кроме того, обработка платежей — профильная деятельность для платёжного сервиса. Он повышает конверсию, чтобы клиенты не уходили с сайта из-за сложного многоэтапного процесса оплаты или отсутствия удобного способа расчётов.

У каждого эквайера свои плюсы и минусы, которые нужно учитывать при выборе. Например, у некоторых банков низкий процент комиссии, однако они неохотно сотрудничают с небольшими компаниями и ИП. У других — высокие тарифы, что может быть невыгодно малому бизнесу.

При выборе эквайера стоит ориентироваться на следующие критерии:

-

Стоимость тарифов. Часто размер комиссии зависит от ежемесячного оборота компании и вида деятельности бизнеса. У некоторых тарифов с низкой ставкой есть ограничения по объёму операций — если бизнес их превысит, придётся платить дополнительно. Все эти нюансы лучше выяснить до заключения договора на эквайринг.

-

Скорость обработки платежей. У некоторых эквайеров зачисление денег на счёт происходит в течение одного дня, у других это может занимать до трёх дней. Чем быстрее деньги поступают на расчётный счёт при оплате, тем выгоднее для бизнеса.

-

Удобство интеграции. Уточните, насколько легко вы сможете интегрировать платёжную систему в интернет-магазин или сайт компании, есть ли у эквайера готовые модули и инструкции по подключению. Узнайте, понадобится ли разработчик или подключить сервисы можно самостоятельно, с помощью техподдержки эквайера.

-

Поддержка СБП. Оплата по QR-коду через СБП — популярный способ оплаты. Уточните, поддерживает ли эквайер платежи через СБП и на каких условиях.

-

Техподдержка. Любые проблемы и технические сбои при приёме платежей негативно отражаются на продажах. Именно поэтому важно решать их как можно быстрее. Уточните, как работает техподдержка эквайера, насколько оперативно она реагирует на запросы клиентов.

Собрали 10 сервисов эквайринга для малого бизнеса и расписали их особенности по критериям. В подборку вошли как банки, так и платёжные системы.

1. PayAnyWay

PayAnyWay — платёжный сервис для интернет-эквайринга от российской компании Монета. Поддерживает все популярные способы оплаты на сайтах, в соцсетях и приложениях. Например, российские карты Visa, Mastercard, «Мир», Систему быстрых платежей (СБП) и Pay-сервисы.

Сервис соответствует требованиям законодательства и международному стандарту PCI DSS. Есть банковская лицензия от ЦБ РФ. Для защиты платежей с банковских карт используются технологии 3D Secure от Visa и SecureCode от Mastercard.

PayAnyWay предлагает решения для компаний, индивидуальных предпринимателей и самозанятых:

-

Отраслевые решения. У PayAnyWay есть функции, которые учитывают специфику разных сфер бизнеса. Например, для маркетплейсов будет удобна функция «Мультикорзина». С её помощью покупатель может оформить заказ с товарами от нескольких продавцов и оплатить их одним платежом, а система сама распределит средства между селлерами. Для удобства пользователей сервис может сохранять данные покупателей, чтобы повторные оплаты проходили в один клик.

-

Self.PayAnyWay — отдельное решение для самозанятых. С его помощью самозанятые могут отслеживать поступления и отправлять данные в налоговую, выписывать чеки без онлайн-кассы. Подключить услугу можно бесплатно, сервис берёт комиссию только за вывод денег на карту — 4%.

-

Функция массовых выплат. Часто компаниям необходимо быстро отправить деньги десяткам клиентов или партнёрам. С функцией массовых выплат достаточно положить нужную сумму на счёт, сформировать в личном кабинете список клиентов и указать их платёжные данные. Сервис PayAnyWay самостоятельно перечислит деньги и предоставит отчёт.

-

Рекуррентные платежи. Позволяют пользователям автоматически продлевать или оплачивать услуги. Клиент может дать согласие, и ему не придётся каждый раз вводить номер карты, имя и CVC. Функция будет удобна сервисам с регулярной подпиской.

-

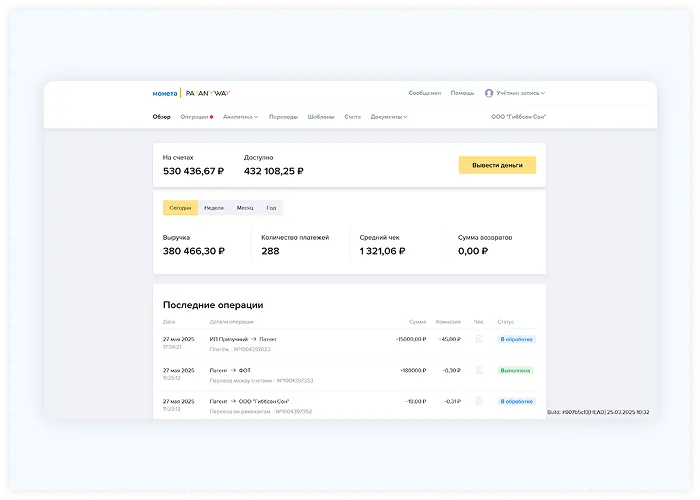

Личный кабинет. В нём доступна история операций и чеков с контактами покупателей. Бизнес может отслеживать платежи, проводить возвраты, получать уведомления на электронную почту, настроить собственные шаблоны для автоматического вывода денег в любое время.

Тарифы. Подключение бесплатное. Сервис берёт комиссию только за успешные платежи. Она зависит от способа оплаты и оборота компании:

-

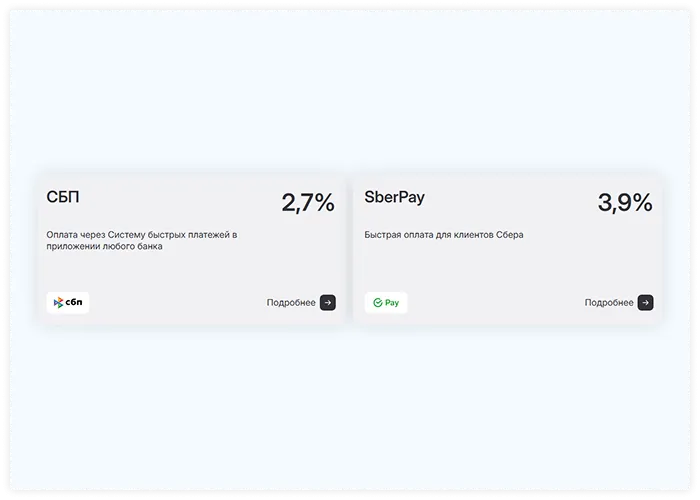

Для банковских карт и через платёжные сервисы: при обороте до 1 млн рублей в месяц — 3,4%, свыше 1 млн рублей — 2,7%.

-

По СБП — 0,7%, а для некоторых категорий бизнеса — 0,4%. Например, для сферы ЖКХ, потребительских товаров, почтовых услуг и товаров ежедневного спроса.

Поддержка СБП. При таком способе оплаты компаниям не понадобится открывать расчётный счёт. Платёж поступает от банка — участника СБП за несколько секунд.

Скорость подключения и зачисления выплат. Подключить эквайринг можно за один день, а принимать платежи сможете уже в день регистрации.

Деньги на счёт поступают мгновенно, вне зависимости от способа платежа. Автоматический вывод происходит по вторникам и пятницам. Чтобы получить деньги на счёт в любое время, нужно настроить шаблоны в личном кабинете.

Удобство интеграции. В PayAnyWay можно настроить приём платежей на сайте, платёжном виджете или мобильном приложении с помощью интеграции по API, CMS. Подключить платёжную форму на сайт получится без привлечения разработчиков — у сервиса есть инструкции к большинству популярных CMS.

Техподдержка. Специалисты работают круглосуточно и без выходных.

→ Оставить заявку

2. Robokassa

Robokassa — это российская платформа по приёму онлайн-платежей. Сервис отвечает требованиям PCI DSS — стандарта безопасности данных платёжных карт, учреждённого международными платёжными системами.

Все функции сервиса доступны по единому договору:

-

13 способов оплаты. Например, российскими и иностранными банковскими картами, токенами — «Яндекс Пэй», SberPay, картой рассрочки «Халва».

-

Возможность принимать платежи через облачную кассу сервиса. Она полностью соответствует требования 54-ФЗ.

-

Решения для различных направлений бизнеса: интернет-магазинов, образования, благотворительности. Например, функция «Мультибанк» удобна для онлайн-продаж. Сервис подключает к интернет-магазину сразу несколько расчётных банков. Покупатели могут выбрать на платёжной странице интернет-магазина любой удобный способ оплаты, а сервис автоматически переключится на нужный расчётный банк.

-

У каждого клиента сервиса есть личный кабинет. В нём можно отслеживать историю операций, сохранять чеки клиентов.

Тарифы. Подключение бесплатное. Размер комиссии зависит от оборота бизнеса и способа оплаты. Например, для компаний с оборотом до 300 тысяч рублей комиссия по банковским картам — 3,9%, а при обороте от 7 млн рублей — 2,5%.

Есть тарифы для самозанятых: 3,5% при обороте до 100 тысяч рублей, 3% при обороте свыше 100 тысяч рублей.

Поддержка СБП. Есть. Комиссия будет ниже, чем для интернет-эквайринга — от 1,8 до 2,7% в зависимости от оборота бизнеса.

Скорость подключения и зачисления выплат. Подключение интернет-эквайринга занимает один день, а принимать платежи можно уже на следующий рабочий день. Деньги на счёт поступают в течение 1–3 рабочих дней, но обычно это происходит в течение суток.

Удобство интеграции. В сервисе можно настроить сайт на приём платежей: напрямую через API или интеграцию с CMS- и CRM-системами.

Техподдержка. Работает круглосуточно и без выходных.

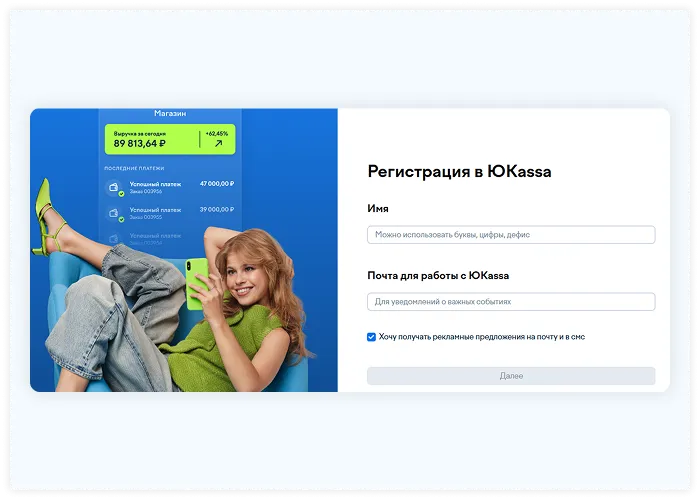

3. ЮKassa

«ЮKassa» — сервис СберБанка для работы с платежами в интернете. Позволяет принимать оплату с банковских карт, электронных кошельков, баланса телефона и даже наличными.

У сервиса есть решения для разного вида бизнеса:

-

Чеки — функция отправки чеков покупателям и в налоговую. Подойдёт компаниям, которые принимают онлайн-платежи.

-

Сервис массовых выплат поможет отправлять деньги клиентам. Например, выдавать займы или платить фрилансерам.

-

Решения для маркетплейсов и интернет-площадок. Например, для компаний с ежемесячным оборотом от 3 млн рублей есть функция сплитирования платежей. Клиент оплачивает товары или услуги разных продавцов, а «ЮKassa» автоматически отправляет нужную сумму каждому.

-

Безопасная сделка. Сервис замораживает деньги заказчика, а когда условия сделки выполнены, перечисляет их исполнителю. Такое решение удобно интернет-магазинам, доскам объявлений, сервисам по поиску специалистов.

-

Личный кабинет. В нём клиенты могут смотреть и выгружать историю операций, делать возвраты, выставлять счета клиентам по электронной почте, скачивать ежемесячные акты об оказании услуг.

Тарифы. Подключить интернет-эквайринг можно бесплатно. Комиссия зависит от оборота компании. Например, за онлайн-платежи по банковским картам для компаний с оборотом до 3 млн рублей она составляет 3,5%. А для бизнеса с оборотом от 3 до 5 млн рублей — 2,6%.

Для некоторых сфер деятельности процент комиссии будет ниже. Например, для бизнеса в области недвижимости, туризма, образования.

Поддержка СБП. Услуга подключается отдельно. Стоимость комиссии — до 0,7%.

Скорость подключения и зачисления выплат. Подключить интернет-эквайринг в сервисе можно за один день, а принимать платежи — на следующий день после подписания договора. Зачисление средств происходит на следующий день.

Удобство интеграции. Есть более ста готовых модулей для подключения платёжного сервиса к сайту. Кроме того, можно настроить приём платежей в приложении через API.

Техподдержка. Специалисты на связи 24/7.

4. PayOnline

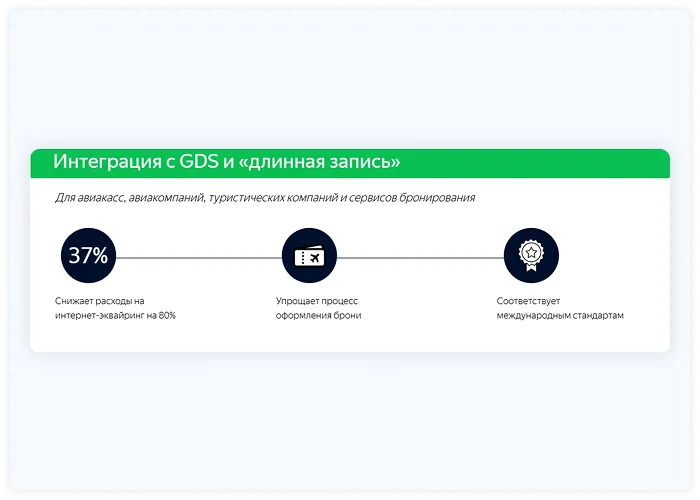

PayOnline — процессинговый центр, который позволяет принимать платежи не только из России, но и на территории Азии, Европы и Америки. На рынке компания с 2009 года, входит в состав международного холдинга Net Element.

Кроме того, предприниматели могут бесплатно зарегистрировать ИП или ООО через PayOnline. Это одна из особенностей сервиса — обычно подобную услугу оказывают банки. Сделать всё можно без визита в налоговую — достаточно оставить заявку на сайте.

Ещё одна особенность сервиса — возможность принимать платежи в 50 валютах. Это позволяет бизнесу работать не только с российскими банками, но и с кредитными учреждениями Европы, Азии и Америки.

PayOnline предлагает решения для различных отраслей бизнеса: интернет-магазинов, туристических компаний и сервисов бронирования.

У клиентов сервиса есть личный кабинет, в котором они могут контролировать платежи, отслеживать историю операций.

Тарифы. Подключение бесплатное. Комиссия за интернет-эквайринг — от 0,3%, абонентской платы за обслуживание нет. Кроме того, за платежи сервис предлагает кэшбэк. Он обсуждается индивидуально.

Поддержка СБП. Это основная услуга сервиса. Подключить её можно бесплатно. Комиссия составит от 0,3%.

Скорость подключения и зачисления выплат. Подключить онлайн-эквайринг можно за один день. Средства на счёт приходят в течение суток.

Удобство интеграции. В сервисе можно настроить интеграцию платёжных модулей для CMS, API. Это позволит встроить платежи на сайт или сервис. При этом есть возможность изменить дизайн платёжной формы, чтобы она соответствовала фирменному стилю компании. Платёжная форма подстраивается под размер экрана устройства покупателя.

Техподдержка. Работает круглосуточно и без выходных.

5. Freekassa

Freekassa — сервис, который позволяет принимать оплату банковскими картами Visa, Mastercard, «Мир», с помощью мобильных платежей, онлайн-банкинга и даже криптовалютой.

Есть функция массовых платежей, с которой получится одновременно перечислять деньги разным получателям. С помощью этой функции удобно выплачивать зарплату сотрудникам, рассчитываться с фрилансерами, делать возвраты клиентам.

В личном кабинете клиенты могут отслеживать историю платежей, контролировать операции.

Тарифы. Подключение бесплатное. Комиссия зависит от оборота компании и способа оплаты:

-

Банковские карты — от 2,8 до 8% в зависимости от платёжной системы.

-

Мобильные платежи — 7%.

-

Электронные кошельки — от 3% и выше.

Поддержка СБП. Есть. Комиссия от 2%.

Скорость подключения и зачисления выплат. Согласование и оформление документов при подключении проходит за 1–5 дней. Зачисление средств на расчётный счёт занимает от нескольких минут до трёх рабочих дней. Перевод выполняется моментально, но зачисление зависит от банка, в котором выпущена карта.

Удобство интеграции. На сайте платёжного сервиса можно скачать готовые модули для инструментов на основе CMS, SaaS или фреймворков, а также для CRM и мессенджеров.

Техподдержка. Работает без выходных, можно оставить заявку на сайте.

6. Paymaster

Paymaster — сервис приёма платежей для бизнеса, на рынке с 2010 года. Его партнёрами являются крупные российские банки: «Т-Банк», «Русский Стандарт», «Московский кредитный банк». Paymaster работает не только с российскими компаниями, но и с нерезидентами. При этом открывать счёт в банке РФ не нужно. Сервис переведёт денежные средства на счёт компании-нерезидента в любой иностранный банк.

Paymaster предлагает различные способы оплаты: банковские карты платёжных систем Visa, Mastercard и МИР, мобильные платежи, электронные кошельки. Кроме того, у сервиса есть решение для туристического бизнеса. Например, приём платежей через сервис бронирования Bnovo.ru.

В личном кабинете клиенты могут просматривать информацию по платежам.

Тарифы. Подключение бесплатное. Комиссия зависит от способа оплаты, сферы деятельности бизнеса и его оборота. Например, для бизнеса с оборотом до 1 млн рублей комиссия по банковским картам составит от 2%. А при оплате через СБП — от 0,4%.

Сервис берёт комиссию только с проведённых платежей, абонентскую плату за обслуживание платить не нужно.

Поддержка СБП. Есть. Комиссия зависит от вида бизнеса. Стандартный размер составляет 0,7%, максимальная сумма платежа — 1 млн рублей. Для некоторых направлений деятельности комиссия будет ниже. Например, для ЖКУ — от 0,2%.

Скорость подключения и зачисления выплат. Подключить приём платежей можно за два рабочих дня, если компания представила все необходимые документы и заполнила анкету. Зачисление денег на счёт происходит на следующий рабочий день после платежа.

Удобство интеграции. На сайте сервиса можно скачать готовые модули оплаты для популярных CMS-систем. Для каждого модуля есть инструкция по установке.

Техподдержка. Если возникают проблемы с приёмом платежей, связаться с техподдержкой можно по номеру телефона на сайте.

7. Platron

Platron — сервис по приёму онлайн-платежей. Компания Platron работает на собственном программном обеспечении и не зависит от вендоров и поставщиков услуг. Сервис поддерживает разные способы приёма платежей:

-

Банковские карты платёжной системы МИР, Mastercard, Visa, China UnionPay.

-

Онлайн-банкинг: «Яндекс Пэй», Mir Pay, SberPay, T-Pay.

-

Электронные кошельки, например «ЮMoney».

Особенность сервиса — международный интернет-эквайринг. Platron обслуживает юридических лиц — нерезидентов с расчётами в разных валютах.

Кроме того, у сервиса есть функция мультиэквайринга — подключения нескольких банков-эквайеров. Это поможет бизнесу снизить риск убытков, если у банка отзовут лицензию или он попадёт в санкционный список.

Тарифы. Размер комиссии зависит от вида деятельности бизнеса, его оборота, способа платежей, юрисдикции компании.

Базовые ставки:

-

До 1 млн рублей — от 3,1%.

-

От 1 до 5 млн рублей — от 2,3%.

-

Свыше 5 млн рублей — ставка согласовывается индивидуально.

Поддержка СБП. Есть. Чтобы узнать условия, нужно оставить заявку на сайте сервиса.

Скорость подключения и зачисления выплат. Для подключения сервиса нужно оставить заявку на сайте. Представитель компании свяжется в течение суток, проконсультирует и вышлет документы на подпись. Предварительно посмотреть договор можно на сайте компании. Скорость зачисления выплат зависит от банка, через который происходит оплата, и может занимать от одного до трёх дней.

Удобство интеграции. Есть интеграция по API — выплаты производятся через платёжные шлюзы банков-партнёров. Доступно подключение через CMS-модуль и выставление ссылки на оплату клиенту.

Техподдержка. Со специалистами можно связаться по телефону на сайте или по электронной почте.

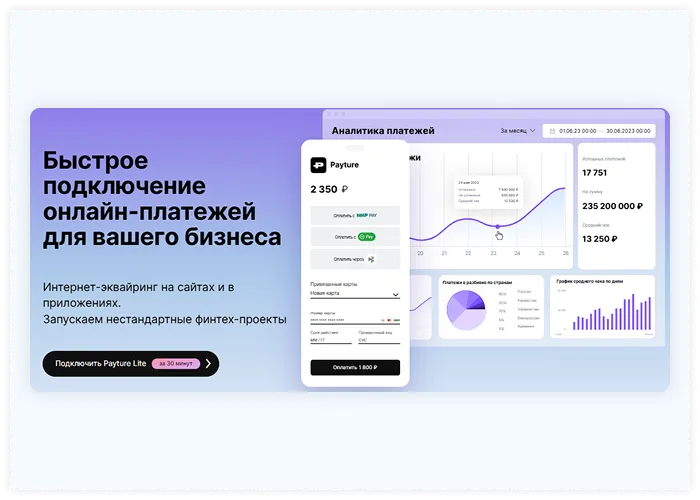

8. Payture

Payture — независимая платёжная система, которая работает с крупным и средним бизнесом в России, СНГ, Азии, Америке, Европе и на Ближнем Востоке. Payture предлагает разные продукты для российских и зарубежных компаний:

-

Payture Lite — решение для быстрого старта. Подходит для ИП и юридических лиц, зарегистрированных в России. Для подключения достаточно заполнить анкету онлайн и в течение 30 минут получить согласование. Принимать платежи можно несколькими способами: через T-Pay, Mir Pay и СБП.

-

Индивидуальное решение. Вариант подойдёт для подключения в других странах или приёма иностранных карт. Чтобы воспользоваться услугой, нужно оставить заявку на сайте сервиса.

Payture поддерживает возможность массовых выплат физическим лицам. С их помощью можно переводить деньги любому количеству подрядчиков или сотрудников на банковские карты.

В личном кабинете клиенты могут отслеживать и анализировать платежи за выбранный промежуток времени, получать уведомления на электронную почту.

Тарифы. Подключить эквайринг можно бесплатно. Размер комиссии зависит от выбранного решения и оборота бизнеса. Например, для продукта Payture Lite:

-

Тариф Lite: при обороте от 0 до 3 млн рублей — ставка 3,2%.

-

Тариф Lite mini: при обороте от 3 до 5 млн рублей — ставка 2,8%.

-

При обороте более 5 млн рублей ставка рассчитывается индивидуально.

Поддержка СБП. Есть. Платежи проходят моментально, а комиссия ниже, чем для интернет-эквайринга.

Скорость подключения и зачисления выплат. При подключении решения Payture Lite согласование занимает 30 минут, принимать платежи бизнес сможет в этот же день. Для других решений подключение может занимать до трёх дней. Зачисление средств происходит на следующий день после оплаты.

Удобство интеграции. Сервис предлагает четыре способа интеграции:

-

Платёжный виджет — всплывающее окно, которое встраивается на сайт и появляется, если нажать на кнопку «Оплатить». Чтобы его настроить, достаточно вставить несколько строк кода на сайт.

-

InPay — шаблон страницы оплаты Payture. Метод интеграции без сохранения данных банковской карты пользователя. Способ позволяет замораживать сумму покупки на карте, а затем списать или отменить её по решению клиента.

-

eWallet — шаблон страницы оплаты Payture. В отличие от платёжного виджета и InPay, у него есть возможность сохранять данные банковских карт клиентов для последующих покупок. Для интеграции потребуется разработчик.

-

Интеграция по API. Функции адаптируются под задачи бизнеса, а всю необходимую разработку сервис берёт на себя.

Техподдержка. Связаться по телефону со специалистами можно с 09:00 до 19:00 в будние дни и с 12:00 до 21:00 в выходные. Кроме того, можно написать в техподдержку по электронной почте.

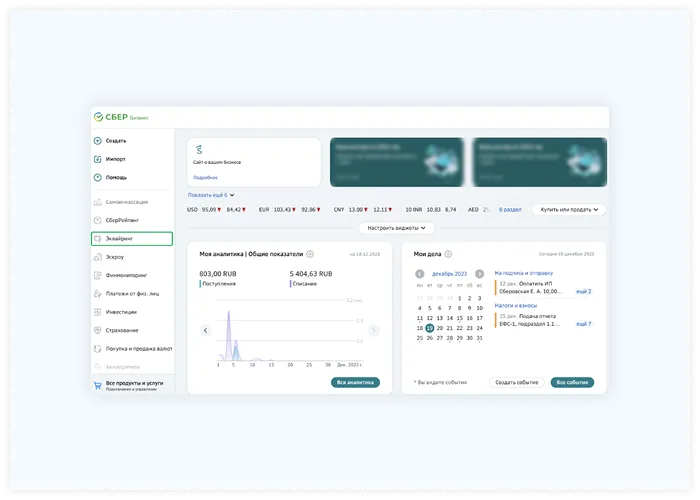

9. СберБанк

В СберБанке можно подключить любой вид эквайринга: торговый, мобильный и интернет-эквайринг. Сделать это могут предприниматели и компании, у которых открыт расчётный счёт в этом банке. После подключения будет доступен приём всех видов платежей: банковскими картами, по QR-коду через SberPay или СБП.

При подключении эквайринга СберБанк предоставляет кассовое оборудование бесплатно. Специалисты банка помогут подключить и настроить онлайн-кассу и проведут обучение сотрудников. А если терминал выйдет из строя, его заменят в течение 24 часов.

Кроме того, в Сбере можно выбрать отраслевое решение, которое будет учитывать специфику бизнеса:

-

Для селлеров — анализ и контроль продаж на маркетплейсах в едином окне. Клиенты могут отслеживать и обрабатывать заказы, управлять остатками и ценами на товары без переключения между маркетплейсами.

-

Для коммерческой недвижимости — ведение расчётов с арендаторами и контроль оплаты.

-

Для розничной торговли — анализ работы магазинов на основе торгового эквайринга Сбера.

Тарифы. Подключение бесплатное. Размер комиссии зависит от оборота компании и вида платежей: по банковским картам — от 1%, по QR-коду через СБП — от 0,3%. Рассчитать ставку можно в онлайн-калькуляторе на сайте банка. Для этого нужно заполнить несколько полей: ежемесячный оборот компании, сферу и вид деятельности.

Поддержка СБП. Есть. QR-код можно разместить на платёжном стикере, показывать на экране кассы или POS-терминала.

Скорость подключения и зачисления выплат. Подключение эквайринга занимает от одного до трёх дней. Для этого нужно оставить заявку на сайте. Специалист банка перезвонит и вышлет договор на подпись. Клиенты банка могут подключить эквайринг самостоятельно в интернет-банке СберБизнеса.

Деньги на счёт зачисляются в течение трёх дней, однако чаще это происходит на следующий рабочий день после оплаты.

Удобство интеграции. Предприниматели и компании могут настроить оплату для онлайн-продаж в интернет-магазине, соцсетях и мессенджерах. Специалисты Сбера предоставят подробную инструкцию и помогут подключить API.

Техподдержка. Работает 24/7. Связаться со специалистами можно по телефону, добавочный номер техподдержки указан на сайте.

10. Т-Бизнес

«Т-Бизнес» — направление «Т-Банка», которое занимается комплексным обслуживанием малого и среднего бизнеса, ИП. В «Т-Бизнесе» можно подключить два вида эквайринга:

-

Торговый. Принимать платежи получится через онлайн-кассы или POS-терминалы. Их банк предоставляет бесплатно. Сотрудники привезут и настроят оборудование.

-

Интернет-эквайринг. Можно принимать оплату разными способами: банковскими картами, через Pay-сервисы, «Долями», с помощью функции «Рекуррентные платежи», по QR-коду через СБП, а также в рассрочку.

В «Т-Бизнесе» есть отраслевые решения для разных сфер бизнеса. Например, онлайн-образования, МФО, компаний в сфере ЖКХ. Сотрудники банка расскажут о преимуществах каждого из них и помогут выбрать наиболее подходящее.

Чтобы сформировать и отправлять электронные чеки, не обязательно подключать онлайн-кассу, регистрировать её в налоговой и заключать договор с ОФД. Всё можно делать через платформу «Т-Касса». Облачные чеки от «Т‑Кассы» подходят компаниям и ИП на разных режимах налогообложения.

Тарифы. Подключение бесплатное. Размер комиссии зависит от вида эквайринга и способа оплаты. Например, для торгового эквайринга при оплате картой комиссия составляет от 1,2%, при оплате по QR-коду на терминале — от 0,2%.

«Т-Банк» предлагает две схемы платы за торговый эквайринг:

-

Пакетная — компания заранее оплачивает комиссию за определённую сумму транзакций (пакет). Плата за пакет зависит от тарифа расчётного счёта в «Т‑Банке». Она спишется, даже если бизнес не проведёт ни одного платежа по эквайрингу.

-

Процентная — бизнес оплачивает фиксированный процент с каждой продажи и вносит минимальный платёж, который зависит от тарифа расчётного счёта в «Т‑Банке». Он спишется, даже если за месяц компания не приняла ни одного платежа. Ограничений по суммам оплат нет.

Размер комиссии за интернет-эквайринг — от 0,4% и зависит от сферы деятельности бизнеса. Абонентской платы нет, при больших оборотах банк рассматривает индивидуальные условия.

Поддержка СБП. Есть. Комиссия списывается отдельно с каждого платежа и составляет 0,4 или 0,7% от суммы в зависимости от вида деятельности бизнеса.

Скорость подключения и зачисления выплат. Зависит от вида эквайринга. Например, торговый эквайринг подключают 3–5 дней. Для этого нужно иметь расчётный счёт в банке. На подключение интернет-эквайринга требуется два дня. Деньги поступают на счёт на следующий день.

Удобство интеграции. В «Т-Банке» можно настроить приём онлайн-платежей на сайтах и в мобильных приложениях по API и CMS. Для каждого способа интеграции на сайте есть инструкция. Если возникнут проблемы, специалисты «Т-Банка» помогут с настройкой.

Техподдержка. Работает круглосуточно. Связаться со специалистами можно по телефону на сайте.

Итоговое сравнение сервисов

Для удобства собрали основные характеристики эквайеров в таблице.

|

Название |

Способы оплаты |

Способы интеграции |

Комиссия |

Скорость подключения |

Скорость зачисления средств |

Техподдержка |

|

PayAnyWay |

Карты РФ, СБП, SberPay |

Готовые модули CMS |

0,4–3,4% |

1 день |

Моментально |

Работает 24/7 |

|

Robokassa |

Карты РФ, СБП, Яндекс Пэй, SberPay |

Готовые модули CMS, через API |

1,8-3,9% |

1 день |

1–2 дня |

Круглосуточно |

|

ЮKassa |

Карты РФ, СБП, SberPay |

Готовые модули CMS, через API |

0,4–3,5% |

1 день |

1–2 дня |

Круглосуточно |

|

PayOnline |

Карты РФ, СБП, SberPay |

Готовые модули CMS, через API |

От 0,3% |

1 день |

1 день |

Работает 24/7 |

|

Freekassa |

Карты РФ, СБП, SberPay, криптовалюта |

Готовые модули CMS |

2–8% |

1–5 дней |

1–3 дня |

Без выходных |

|

Paymaster |

Банковские карты, СБП, SberPay |

Готовые модули CMS, API |

0,7–5% |

2 дня |

1–2 дня |

В рабочее время |

|

Platron |

Карты РФ и зарубежные, СБП, SberPay |

Готовые модули CMS, API |

От 2,3% |

Обсуждается индивидуально |

1–3 дня |

В рабочее время |

|

Payture |

Карты РФ, T-Pay, Mir Pay, СБП |

Готовые модули CMS, API, eWallet |

От 2,8% |

1–3 дня |

1–2 дня |

В рабочее время |

|

СберБанк |

Карты РФ, СБП, SberPay |

Готовые модули CMS, API |

От 0,3% |

1–3 дня |

1–3 дня |

Круглосуточно |

|

Т-Бизнес |

Карты РФ, T-Pay, SberPay, Mir Pay, СБП |

Готовые модули CMS, API |

От 0,2% |

2 дня |

1 день |

Круглосуточно |

Коротко о главном

При выборе эквайера исходите из специфики и задач бизнеса. Если у вас есть офлайн-продажи, стоит подключить торговый эквайринг в Сбере или «Т-Банке».

При подключении интернет-эквайринга лучше выбирать платёжные сервисы. Они работают не только с юрлицами и ИП, но и с самозанятыми. Комиссия у них часто ниже, чем в крупных банках, а подключают услугу они быстрее. Например, обратите внимание на платёжный сервис PayAnyWay от компании Монета:

-

Позволяет принимать безналичные платежи банковскими картами, по QR-коду через СБП, через электронные кошельки.

-

Берёт небольшой процент комиссии за эквайринг — от 0,4 до 3,4% в зависимости от оборота компании.

-

Подключить услугу можно за один день, а на следующий день уже принимать платежи. Деньги от покупателей на расчётный счёт поступают сразу, без задержек.

-

У сервиса есть отраслевые решения, которые учитывают особенности разных видов бизнеса, например маркетплейсов. Работать с PayAnyWay смогут как компании и предприниматели, так и самозанятые.

Чтобы подключить эквайринг в PayAnyWay, оставьте заявку на сайте. Менеджеры свяжутся с вами и помогут оформить услугу.

Реклама: ООО «МОНЕТА ЛАБС», ИНН: 1683001376, erid: 2W5zFJ7HTyi

Суть эквайринга

На Бробанк.ру любой предприниматель найдет информацию по всем необходимым услугам и может сразу подать заявку на подключение к РКО или эквайрингу. Уже через пару дней ваша точка будет полностью оборудована для принятия платежей с банковских карт. Эквайринг для ИП поможет вашему бизнесу набрать обороты.

-

Как выбрать банк для эквайринга ИП

-

Виды эквайринга

-

Рейтинг банков по тарифам на эквайринг для ИП

-

ВТБ

-

Тинькофф

-

Точка Банк

-

Сбербанк

-

Альфа-Банк

-

Райффайзенбанк

-

Ак Барс Банк

-

Локо-банк

-

Открытие

-

Модульбанк

-

Сравнительная таблица

-

Порядок подключения

Это услуга, входящая в линейку продуктов для бизнеса. Если банк предлагает услуги расчетно-кассового обслуживания, практически 100% в нем же можно подключиться и к эквайрингу. После можно начинать принимать платежи с банковских карт любого типа: дебетовых, кредитных, социальных, Виза, МИР, Мастеркард, Маэстро.

Оборот безналичных платежей в РФ регулярно растет. Все больше людей предпочитают пользоваться банковскими картами, расплачиваясь ими в магазинах и сервисных точках. И для бизнеса такой расклад тоже несет плюсы:

- расширение клиентской базы;

- значительно повышение выручки и реальной прибыли;

- более простая отчетность;

- не нужно вносить наличные на счет, они напрямую с карт клиентов будут попадать туда;

- сокращение расходов на инкассацию.

По прогнозам ЦБ РФ оборот безналичных платежей в России за 2020 год будет находиться на отметке 70%. С каждым годом эта цифра становится все больше.

Как выбрать банк для эквайринга ИП

Обычно самый выгодный эквайринг для ИП предлагает тот банк, который обслуживает его в рамках РКО. Действующим клиентам всегда предоставляют специальные тарифы, лучшие условия по продаже и аренде оборудования, более простой и быстрый алгоритм подключения.

Но при этом услугу можно получать и в другом банке. Возможно, вы найдете более выгодный эквайринг для ИП в другой компании, тогда откроете там специальный счет и подключитесь к опции. Денежный и бухгалтерский оборот будет более сложный, но такой вариант не исключается.

Часто начинающие предприниматели сразу ищут банк с выгодным РКО и оптимальными тарифами на эквайринг. Это идеальный вариант, когда можно сразу подключить и то, и другое.

На что смотреть, выбирая самый выгодный эквайринг для ИП в 2020 году:

- комиссия. Самый важный момент. Это платная услуга, предприниматель отдает банку определенный процент от объема проведенных операций. Понятно, что чем меньше плата, тем лучше будет эквайринг для ИП;

- оборудование. ИП может купить его или взять в аренду. Рассматривая предложения банков, обязательно нужно смотреть на эти условия, они также должны быть выгодными;

- как быстро деньги придут на счет ИП. Хорошо, если срок зачисления не превышает 1 сутки;

- поддержка банка, как она работает, принимает ли запросы круглосуточно;

- не будет лишним и знакомство с реальными отзывами действующих клиентов.

Практически все банки, работающие с представителями бизнеса, значительно упростили оказание всех финансовых услуг. Так, тем же эквайрингом можно управлять через банкинг: просматривать информацию по поступлениям, заказывать отчетность, смотреть статистику по всем ТТ и отдельным точкам и пр.

Виды эквайринга

Прежде чем рассматривать, какой эквайринг лучше выбрать для ИП, нужно определиться, какой именно вид услуги вам необходим. Бизнес может быть разным, различны и его потребности. Особенно это актуально сейчас, когда бизнес постепенно полностью или частично уходит в онлайн.

Виды услуги:

- Стационарный или самый обычный. Банк устанавливает оборудование на конкретной торговой точке, и только там можно будет принимать оплату с банковских карт.

- Интернет. Актуален для компаний, ведущих бизнес в интернете, которые держат сайт, где клиенты могут оплачивать товары и услуги.

- Мобильный. Актуален для выездной торговли, оказания услуг, для такси и тому подобное. То есть курьер может приехать на дом к клиенту и на месте принять у него оплату.

ИП может подключить как один, так и сразу все виды эквайринга. И банки тоже могут предлагать как один вид услуги, так две или все три.

Рейтинг банков по тарифам на эквайринг для ИП

Проводя сравнение тарифов на эквайринг, важно понимать, что это не конкретная ставка, а сетка процентов. Реальный процент, который будет установлен вашей фирме, зависит от оборота и от количества торговых точек. Чем больше объем платежей, тем ниже ставка. Часто играет роль вид бизнеса и то, каким оборудованием пользуется клиент: купленным или арендованным.

Теперь рассмотрим, в каком банке выгоднее эквайринг для ИП. Для анализа возьмем стационарный эквайринг, так как на сегодня это самый востребованный вид услуги. Вот предложения некоторых банков, которые предлагают лучшие условия по эквайрингу для ИП.

ВТБ

ВТБ предлагает все основные виды эквайринга: торговый, интернет, мобильный, оплата по QR-коду.

Главные преимущества:

- обеспечение надежности и безопасности транзакций;

- высокий уровень обслуживания;

- широкий выбор оборудования;

- предлагаются разные виды эквайринга;

- круглосуточная бесплатная техподдержка.

Пользователи торгового эквайринга ВТБ смогут принимать карты ПС Visa, МИР, AmEx и UPI, MasterCard. Для подключения не потребуется открывать новый счет. Пользователь самостоятельно выбирает необходимое оборудование, соответствующее его бизнесу.

Величина процента комиссии по торговому эквайрингу ВТБ зависит от оборотов по эквайрингу, наличия/отсутствия подключенного пакета услуг, величины оборотов. По картам ПС Visa Mastercard МИР она составит 1,6%-2,7%.

Клиентам банк предлагает специальный CRM-сервис – Switch Sales. Он интегрируется в банковские POS-терминалы в стационарной точке продажи. При оплате покупки банковской картой сервис формирует индивидуальные условия для покупателя без дополнительного использования карт лояльности.

Это делается с помощью программы, которая отслеживает покупки каждого покупателя, анализирует продажи и делает специальный еженедельный отчет. При повторной продаже постоянному клиенту формируются уникальные условия продажи.

Благодаря сервису годовая выручка на терминалах с Switch Sales в среднем вырастает на 20%.

Тинькофф

Подключив эквайринг от Тинькофф банка, клиенты смогут принимать платежи уже через 2 дня. Работать можно и без интернет-магазина, отправляя покупателям ссылку на оплату в соцсетях, мессенджерах, через СМС. Расчетный счет может быть открыт в любом банке, но своим клиентам банк предлагает индивидуальные тарифы обслуживания. Платить можно с банковских карт платежных систем Visa, Mastercard, Мир, через Apple Pay и Google Pay, по Системе быстрых платежей.

Преимущества торгового эквайринга Тинькофф банка:

- Деньги будут поступать на счет на следующий день.

- Нет требований к обороту.

- Бесплатная аренда терминалов.

- Предоставляются сим-карты разных операторов, их услуги оплачивает банк.

- Низкие комиссии.

- Оплачивать картой быстрее, чем наличными.

- Снижение рисков ошибок кассиров.

- Расширение круга клиентов.

- Функциональный личный кабинет.

- Удобное мобильное приложение.

- Круглосуточная поддержка в чате.

- Предлагается несколько способов оплаты.

Торговый эквайринг в Тинькофф банке отличается быстрым подключением, отсутствием требований по оборотам, минимальным пакетом документов для оформления услуги. Плата за эквайринг списывается ежемесячно, в день открытия счета. Например, расчетный счет компания открыла 10 марта, плата будет списываться ежемесячно 10 числа. Комиссия за эквайринг для ИП составит от 1,2% до 2%.

Точка Банк

Торговый эквайринг Точка банка можно подключить онлайн за несколько дней.

Способы оплаты:

- Банковские карты. При подключении онлайн-оплаты деньги поступят на счет в течение 2-х часов, стандартно на следующий день.

- По QR-коду через терминал или телефон. Мгновенное зачисление.

Величина комиссии зависит от ежемесячного оборота.

Размер комиссии за эквайринг для ИП:

- Тариф «Ноль» — 2,5%.

- Тариф «Начало» — 2,3%.

- Тариф «Развитие» — 1,4%-2,1%.

- Тариф «Корпоративный» — индивидуально.

Услуга онлайн-зачисления стоит 250–500 руб. в зависимости от тарифа, а при корпоративном не взимается. Ставка при оплате по QR-коду 0,4–0,7%.

Преимущества торгового эквайринга Точка банка:

- Банк не предъявляет требования по минимальным оборотам.

- Для ресторанов, турагентств, супермаркетов ставки снижены.

- При подключении в период акций не нужно будет платить за тарифы «Начало» или «Развитие» до конца года.

Сбербанк

Торговый эквайринг Сбербанка представляет услугу, по обеспечению возможности приема безналичных платежей клиентами бизнеса от физических лиц. Он подойдет для магазинов, салонов услуг, точек общепита. Подключиться можно за 1–3 дня. Работа оборудования осуществляется без технологических перерывов. Контролировать поступление средств, управлять эквайрингом можно в личном кабинете.

При подключении торгового эквайринга в интернет-банке комиссия составит 2,05%, при одновременном подключении интернет-эквайринга — 1,6%.

Преимущества торгового эквайринга в СберБизнесе:

- Без платы за сервисное обслуживание.

- Своим клиентам обеспечивается быстрое зачисление выручки на расчетный счет.

- Оборудование будет установлено в течение одного часа.

- При поломке терминалы заменяются в течение 24-х часов.

- Дополнительные торговые точки можно подключать онлайн.

- В терминале эквайринга можно подключить возможность выдачи кредитов.

- Совместим с популярными ПО для касс и любой версией 1С.

- Можно подключить Смарт-POS. Это касса и эквайринг в одном устройстве.

- Расчеты принимаются картами разных платежных систем.

Альфа-Банк

Кредитная организация берет на себя обязанности по обучению сотрудников и предоставлению круглосуточной техподдержки. Величина комиссий для ИП — 1%-2,1%. Если оборот по картам составит меньше установленной суммы, то банк дополнительно будет визимать комиссию в размере 790 990 рублей ежемесячно.

Деньги зачисляются на следующий рабочий день.

Банк предлагает дополнительную платную услугу: подключение онлайн зачисления выручки. В этом случае деньги будут на счете сразу после транзакции. Стоит услуга 0,2% с операции. Подключить можно к любому тарифу.

Преимущества торгового эквайринга Альфа-Банка:

- Открытие счета онлайн.

- Низкие комиссии по обслуживанию счета.

- Бесплатная установка и настройка терминалов.

- Не потребуется покупать терминал, его стоимость включается в сумму счета.

- Предлагаются разные виды терминалов.

- Можно подключить мгновенное зачисление выручки.

- Бесплатный выпуск карты Альфа-Бизнес.

- Бонусы для клиентов от партнеров.

Райффайзенбанк

Торговый эквайринг от Райффайзенбанка можно подключить, имея расчетный счет в банке. Подключить можно к любой стационарной или мобильной торговой точке. Оплачивать можно картами платежных систем Visa, MasterCard, Мир и Union Pay. Деньги зачисляются на расчетный счет на следующий день.

Ставка зависит от вида деятельности клиента и каким оборудованием он пользуется. Для категории «Супермаркеты» ставка составит 1,95% при использовании терминалов банка и 2,29%, если вы подключаете свой терминал.

Если оборот меньше 500 тыс. руб. по льготным категориям и 1100 тыс. руб. по остальным категориям, дополнительно взимается комиссия до 2290 руб. за каждый терминал.

Политикой банка предусмотрено возможное снижение тарифов для компаний в сфере ЖКХ, транспортных услуг, дилеров, авто, СТО, АЗС, авиалиний, школ/колледжей.

Преимущества:

- Пользователь будет получать ежедневные отчеты о транзакциях бесплатно.

- Установка оборудования, обучение сотрудников за счет банка.

- Предоставляется функциональный личный кабинет.

- Установление льготных тарифов для отдельных категорий клиентов.

- Круглосуточная техподдержка.

Ак Барс Банк

Подключить эквайринг могут подключить не только ИП и юрлица, но и самозанятые. Для них действуют специальные условия.

Условия по торговому эквайрингу:

- аренда и подключение терминала — бесплатно;

- срок подключение — 3-7 дней (при наличии подходящего оборудования);

- круглосуточная техподдержка;

- зачисление средств на следующий день;

- можно принимать карты Visa, MasterCard, МИР.

Комиссия за эквайринг будет зависеть от тарифного плана и вида деятельности:

- «Первый шаг». Для турфирм и фастфудов — 1,6%, для АЗС, супермаркетов и аптек — 1,9%, для ресторанов, магазинов одежда, электроники, товаров для дома, парфюмерии и косметики — 2,2%, прочего — 2,3%.

- «Крепко на ногах». 1,5%, 1,8%, 2,1% и 2,2% — соответственно.

- «Уверенный рост». 1.4%, 1,7%, 2% и 2,1% — соответственно.

- «Идем дальше». 1,4%, 1,7%, 1,9% и 2% — соответственно.

Если оборот по картам будет ниже 150 ты. руб., то банк будет взимать дополнительную комиссию в размере 1-1,5 тыс. руб. в зависимости от тарифа.

Локо-банк

Локобанк подключает эквайринг для всех видов бизнеса: индивидуальных предпринимателей, ООО, частной практики. Минимальная комиссия по эквайрингу 1,15% за транзакцию. Деньги поступают на следующий рабочий день после сверки итогов. Обязательное условие подключение эквайринга – наличие расчетного счета в Локобанке.

Локобанк применяет только одну систему расчетов – фиксированная комиссия за транзакцию. Ее размер зависит от вида деятельности компании и составляет от 1,15%. Льготные категории: фастфуд, общественное питание, продуктовые магазины, АЗС. Также скидка на комиссию предоставляется клиентам у которых уже есть терминал или они приобрели его в Локобанк.

Эквайринг от Локобанка работает с платежными системами VISA, MasterCard, МИР, UP и всеми современными видами оплаты: чиповыми, магнитными, бесконтактными картами, NFC устройствами.

Деньги за торговый эквайринг зачисляются на следующий рабочий день после сверки итогов. Они поступают на счет компании за вычетом комиссии. Минимальный платеж за оборот меньше 100 000 рублей списывается в следующий расчетный месяц.

Открытие

Торговый эквайринг от ФК Открытие отличается низкими тарифами для своих клиентов, наличием акционных предложений. Банк не потребует обязательного открытия расчетного счета, он может быть в любой кредитной организации, но клиентам банка выручка будет зачислена на следующий день, а для сторонних пользователей – в течение 6 дней. Принимается оплата картами платежных систем Visa, Mastercard, МИР.

Банк предлагает подключение стационарных и переносных терминалов, обслуживание оборудования клиента.

В ФК Открытие тарифы для юридических лиц по торговому эквайрингу зависят от категории бизнеса и оборотов. При покупке оборудования у партнеров комиссия составит 1,49% до 1,99%.

При аренде терминалов в банке дополнительно взыскивается 790 руб. за каждый терминал.

Преимущества:

- Низкие тарифы.

- Акционные предложения.

- Отсутствие платы за сервисное обслуживание.

- Круглосуточная техподдержка.

- Бесплатные установка, настройка, обслуживание оборудования, обучение работе.

Модульбанк

В Модульбанке вы оплачиваете только комиссию с покупок без ежемесячных платежей. Размер комиссионного вознаграждения зависит от вида эквайринга и составляет от 1,5% до 4%. Терминал может быть выдан в аренду либо куплен. Стоимость оборудования от 16 до 27 тысяч рублей.

Преимущества эквайринга в Модульбанке:

- Подключение за 1 день, достаточно заполнить заявку или написать в чат.

- Возможность купить терминал без выплаты ежемесячной арендной платы.

- Зачисление производится в течение 1-3 дней.

- Отсутствие ежемесячных платежей.

Сравнительная таблица

| Банк | Подключение | Комиссия | Плата за пользование терминалом |

| Сбербанк | Бесплатно | От 1,6% | Отсутствует |

| Точка | Бесплатно | 2,1-2,5% | Отсутствует |

| Модульбанк | Бесплатно | 1-1,9% | Отсутствует |

| Альфа-Банк | Бесплатно | От 1,9% | Отсутствует |

| Тинькофф | Бесплатно | 1,2-1,7% | Отсутствует |

Это очень индивидуальная услуга в плане тарификации. Просто так определить, дешевый ли это эквайринг, невозможно. Банки по разному смотрят на тарификацию, на ситуацию с оборудованием, поэтому лучше обращаться в выбранные банки, подавать заявки и уже на консультации по телефону выяснять, какие условия будут актуальны именно для вашего бизнеса.

На Бробанк.ру собраны все предложения российских банков для бизнеса. Изучайте стоимость эквайринга для ИП, проводите сравнение тарифов. Единых условий нет, все индивидуально.

В поисках самого выгодного эквайринга для ИП в 2020 обращайте внимание на предложение банков, которые работают полностью дистанционно: Точка, Модульбанк, Тинькофф. Они не несут затраты на содержание офисов и широкого штата сотрудников, поэтому часто именно здесь устанавливаются лучшие условия и минимальные комиссионные.

Порядок подключения

Если вы определились, где самый выгодный эквайринг для ИП именно для вашего бизнеса, можно обращаться в банк. Если нашлось несколько подходящих предложения, подайте заявки на оба, чтобы после консультации понять, какое реально будет лучшим для вашего бизнеса.

Порядок действий:

- Определить лучшие предложения по эквайрингу для вашего бизнеса, можно выбрать несколько вариантов.

- Подать онлайн-заявки в банки и ждать звонка консультантов. Здесь вы уже поймете, какая реально комиссия будет для вас актуальной, во сколько вам обойдется оборудование.

- Выбор самого низкого в плане затрат предложения, дать согласие на подключение к услугам.

- Сбор документов, заключение с банком договора в офисе или путем выезда специалиста.

- Установка оборудования, обучение сотрудников пользования им.

- Все, можно начинать принимать платежи от клиентов и покупателей с любых банковских карт.

На деле все проходит быстро, процесс подключения к услуге и установка оборудования занимают не больше 3 рабочих дней. Далее через банкинг можно будет заказывать подключение новых ТТ.

Самый выгодный эквайринг

Расчетные счета банков, с самыми выгодными условиями эквайринга, низкими процентными ставками. Посмотрите в каком банке самый дешевый эквайринг и оставьте заявку на онлайн-подключение.

Дешевый эквайринг

Эквайринг – это комплекс услуг, который позволяет ИП принимать оплату банковской картой через платежные терминалы в торговых точках или с помощью специального программного обеспечения при оплате через Интернет. Эквайринг используется на большинстве предприятий торговли – в магазинах, точках питания, на АЗС и т. д.

Как работает?

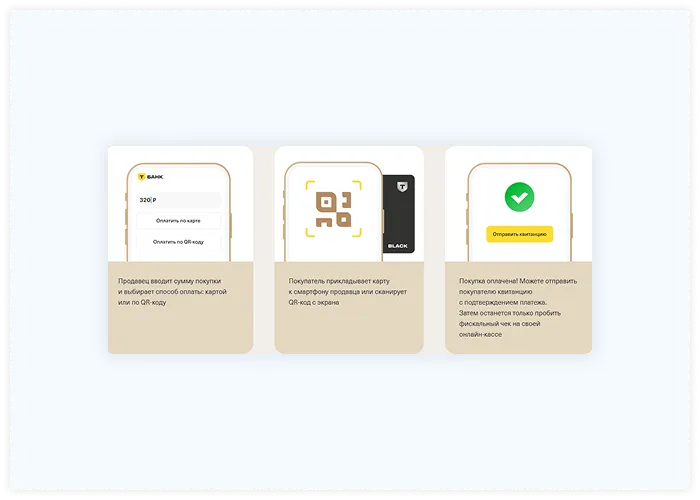

Процедура оплаты через платежный терминал в торговых точках:

- Покупатель вставляет карту в приемник или просто прикладывает ее к терминалу.

- Информация о транзакции направляется в банк-эмитент для проверки возможности оплаты – на наличие необходимой суммы, отсутствие ограничений по сроку действия и прочим параметрам.

- Если система подтверждает оплату, средства списываются с карты клиента и в подтверждение выдается чек.

- Средства переводятся на счет продавца в течение установленного срока.

В большинстве случаев для оплаты картой, особенно покупок на крупную сумму, покупателю будет предложено ввести пин-код.

Если оплата производится через Интернет, то на этапе оформления заказа покупателю будет предложено выбрать способ оплаты, указать данные своей карты и подтвердить платеж кодом из СМС.

Виды эквайринга

Торговый – оплата через POS-терминалы в торговых точках.

Мобильный – оплата с помощью мобильных платежных терминалов mPOS, которые представляют собой компактные устройства, подключаемые к смартфону или планшету. Оплата возможна в любом месте, где есть доступ в сеть Интернет.

Интернет-эквайринг – оплата с банковской карты или через электронный кошелек на сайте. Прием платежей осуществляется через специальный интерфейс на сайте.

АТМ-эквайринг – выдача наличных средств владельцам карт в пунктах выдачи наличных (ПВН) и терминалах самообслуживания.

Какой банк выбрать для эквайринга ИП?

Выбирая банк для подключения эквайринга, обратите внимание на следующие критерии:

- размер комиссий за платежи;

- наличие ограничений по оборотам;

- тип платежных устройств;

- совместимость с вашим сайтом при подключении Интернет-эквайринга;

- уровень и доступность технической поддержки.

Чтобы найти эквайринг для ИП с лучшими условиями, учитывайте особенности вашего бизнеса – в некоторых банках тарифы различаются в зависимости от направления деятельности предприятия.

| Название тарифа | Обслуживание | Платежи | Внесение наличных | |

|---|---|---|---|---|

| Торговый эквайринг

Фора-Банк, Лиц. № 1885 |

От 1.45% | Бесплатно | На следующий рабочий день до 12:00 | Подать заявку |

| Торговый эквайринг

Кредит Европа Банк, Лиц. № 3311 |

От 1.4% | Бесплатно | На следующий рабочий день | Подать заявку |

| Интернет-эквайринг

Альфа-Банк, Лиц. № 1326 |

От 1% | Не требуется | Моментально | Подать заявку |

| Торговый эквайринг

Т-Банк, Лиц. № 2673 |

От 0.2% | Бесплатно | Моментально | Подать заявку |

| Торговый эквайринг

Банк ВТБ, Лиц. № 1000 |

От 1.3% | Бесплатно | В течение рабочего дня | Подать заявку |

Как подключить?

Подать заявку на подключение эквайринга для ИП можно онлайн на нашем сайте:

- Сравните предложения на эквайринг разных банков по основным параметрам. Подробные условия можно посмотреть, нажав кнопку «Показать условия».

- Выберите наиболее подходящий вариант и нажмите кнопку «Посмотреть тарифы».

- Вы будете автоматически перенаправлены на официальный сайт выбранного банка, где сможете отправить заявку на подключение эквайринга.

- Дождитесь звонка менеджера для дальнейших инструкций.

Перед отправкой заявки на эквайринг изучите рейтинг банков и почитайте отзывы клиентов, чтобы оценить преимущества и недостатки выбранного банка или тарифа.

-

Коротко главное

-

Как работает эквайринг

-

Виды эквайринга

-

Плюсы эквайринга

-

Минусы эквайринга

-

Сколько стоит эквайринг

-

Как выбрать банк для эквайринга

-

Предложения эквайринга от ведущих банков России

-

Эвотор.PAY: 11 банков в одном сервисе — выбирайте выгодный эквайринг без головной боли

-

Сбербанк

-

Точка

-

Альфа-Банк

-

Т-банк

-

МТС-банк

-

ВТБ-банк

-

Так нужен мне эквайринг или нет

Самый выгодный эквайринг: какой банк выбрать

Клиенты с картами чаще делают спонтанные покупки и больше тратят. Но за безналичный расчёт придётся платить продавцу: купить или арендовать терминал, подключить эквайринг и отдавать с каждого платежа комиссию банку. Рассказываем, как работает эквайринг и где выгоднее всего его оформить.

- Коротко главное

- Как работает эквайринг

- Виды эквайринга

- Плюсы эквайринга

- Минусы эквайринга

- Сколько стоит эквайринг

- Как выбрать банк для эквайринга

- Предложения эквайринга от ведущих банков России

- Эвотор.PAY: 11 банков в одном сервисе — выбирайте выгодный эквайринг без головной боли

- Сбербанк

- Точка

- Альфа-Банк

- Т-банк

- МТС-банк

- ВТБ-банк

- Так нужен мне эквайринг или нет

Коротко главное

👉 Стоимость эквайринга, в первую очередь, определяется комиссией эквайера с каждой транзакции, размер которой зависит от вида деятельности компании. При этом самые низкие ставки — до 2,5% — у торгового эквайринга, дороже обойдутся мобильный — до 3% — и интернет-эквайринг — до 5%. Это связано с тем, что в торговом эквайринге ниже риск мошенничества со стороны покупателя.

👉 Следующей статьёй расходов выступает оплата терминала: банки предоставляют их в собственность или в аренду. Дешевле обходятся портативные устройства с функцией Tap on phone — касса в смартфоне, но более функциональными являются смарт-терминалы, которые включают в себя онлайн-кассу. Для интернет-эквайринга вообще не нужно покупать оборудование, но и комиссии здесь выше.

👉 Важно объективно оценивать комиссию и плату за терминал: часто там, где самый дешёвый эквайринг, есть немалые косвенные расходы. Кроме того, банки часто устанавливают минимальный платёж. Например, в договоре пишут, что ставка 1%, минимум 5 000 ₽ в месяц. Это значит, что если продавец наторговал за месяц на 100 000 ₽, то комиссию взимают не 1% от 100 000 ₽, то есть 1000 ₽, а минималку в размере 5 000 ₽.

👉 При выборе эквайера необходимо подробно изучить условия сотрудничества: список услуг, характеристики терминалов, типы обслуживаемых карт, сроки зачисления денег, подключения эквайринга, замены оборудования при неисправности, необходимость открытия счёта в банке-эквайере.

👉 Оптимальный вариант выбирают путём сравнения различных предложений. При расчёте тарифов эквайринга определяйте экономическую целесообразность услуги конкретно для вашей компании и аудитории.

👉 Если доход вашего бизнеса за прошлый год составил от 20 000 000 ₽, а в конкретной торговой точке от 5 000 000 ₽, то по закону вы обязаны принимать оплату картами. Если это не про вас, то чтобы понять, нужен ли вам эквайринг:

- Проанализируйте свой бизнес. Сколько гостей предпочтут платить картой? Часто ли гости уходят, если наличных нет? Сколько вы на этом теряете?

- Если вы только открываете бизнес, общайтесь с другими предпринимателями, спрашивайте, почему они выбрали именно такое решение.

- Подсчитайте, сколько примерно принесёт вам подключение оплат картами: новые клиенты, увеличение выручки, экономия на инкассации.

- Подсчитайте, сколько вы за это заплатите. Учитывайте не только комиссию по платежам, стоимость терминала, но и возможные штрафы и банальное — стоимость интернета на точке. Дьявол в мелочах.

- Будьте готовы, что некоторые клиенты, которые могли бы заплатить наличными, после подключения эквайринга оплатят картой, а вы заплатите комиссию.

- Запишите и сравните все цифры, прикиньте, готовы ли вы потратить время, силы и деньги. Если да — подключайте оплату картами.

А теперь давайте разбираться по порядку.

Эквайринг — это все банковские услуги, связанные с оплатой электронными деньгами: банковскими картами и системами бесконтактной оплаты — смартфоном, часами, браслетом.

Когда клиент расплачивается картой в продуктовом магазине или платит онлайн в интернет-магазине — это эквайринг.

Как работает эквайринг

Продажа за наличные — это сделка между продавцом и покупателем, за ней со стороны наблюдает налоговая. Касса подсчитывает сумму покупки и выдаёт фискальный чек — подтверждение, что продавец получил деньги и отчитался за них в налоговой. Фискальный чек подтверждает, что все три стороны получили, что хотели.

Так выглядит фискальный чек. На нём указаны список покупок, реквизиты кассы и QR-код, по которому покупатель может проверить, ушёл ли чек в налоговую

Продажа по карте — это такая же сделка, как с наличными, но в ней участвует посредник — эквайер. Им выступает банк или платёжная система. Чтобы формализовать такую сделку, нужно дополнительное оборудование — банковский терминал, при оплате через интернет его заменяет платёжный шлюз. Все действия участников регулируются положением ЦБ.

Терминал считывает информацию с карты клиента и посылает запрос в банк, чтобы снять сумму покупки. При оплате в интернет-магазине клиент вводит данные банковской карты в интерфейсе, который отвечает требованиям безопасности PCI DS.

В обоих случаях банк списывает деньги с карты клиента и зачисляет на счёт продавца. Если сделка прошла успешно, продавец и покупатель получают слип-чек. Он подтверждает, что банк списал деньги клиента на счёт продавца.

Так выглядит слип-чек от банка. На нём указаны данные карты клиента и сумма, которую он заплатил

Иногда фискальный чек и слип печатают на одном чеке, но это разные документы: фискальными занимается налоговая, а слипами — банк. Важно понимать, что слип-чек не заменяет кассовый — последний выдают дополнительно (п. 3.1 положения Банка России № 266-П).

Виды эквайринга

Для разного эквайринга нужно разное оборудование и ПО.

- Торговый эквайринг — приём безналичных платежей на точке. Нужен стационарный или портативный банковский терминал, подключённый к питанию. Например, Эвотор 6, который идёт в комплекте с пин-падом.

- Касса в смартфоне (Tap On Phone) — приём платежей на выездах, оплат курьерским службам. Нужен сервис на смартфоне, например, «Мобильный кассир». Вы устанавливаете его на Эвотор, а сотрудник — на свой смартфон. Затем соединяете смартфон и кассу, и сотрудник сразу может принимать оплату через смартфон. Установка занимает не более 15 минут.

- Оплата по QR-коду — вариант бесконтактной безналичной оплаты. Нужно сформировать и распечатать графический код для оплаты.

- Интернет-эквайринг — оплата картой в интернет-магазине и на любом сайте. Физическое оборудование для приёма таких платежей не требуется.

Плюсы эквайринга

Если коротко — вы получите больше выручки, сэкономите на инкассации, а безопасность станет на порядок выше. А теперь подробнее.

Эквайринг помогает увеличить чек. Платежи по карте вызывают меньше негативных эмоций, даются легче и быстрее забываются — в итоге люди тратят больше.

Эквайринг помогает удержать клиентов. Если товар не уникален, клиенту проще найти другое место, где принимают карты, чем снять деньги и вернуться с наличными.

Электронные деньги помогают проводить продажу быстрее. Кассирам не приходится проверять, фальшивые ли банкноты, считать сдачу и извиняться, если в кассе нет размена. Так эквайринг помогает ускорить обслуживание.

Эквайринг помогает реже инкассировать. Если часть продаж проходит с безналичной оплатой, вам не придётся считать, хранить и охранять наличные.

Минусы эквайринга

Минус эквайринга в том, что за него нужно платить: комиссии, обслуживание, интернет.

За каждую операцию придётся платить комиссию. Это значит, что с каждых 100 ₽, которые вам заплатит покупатель, вы отдадите банку 0,9–2,3 ₽ за услуги.

Для работы понадобится банковский терминал. Его можно купить или взять в аренду, но в любом случае это требует трат. Даже если банк обещает бесплатную аренду аппарата, скорее всего, вы всё равно её оплатите через скрытые платежи.

Иногда банковские терминалы ломаются. Если вы купили аппарат, придётся разбираться с сервисным центром, если взяли в аренду — с банком. Пока пинпад в ремонте, магазин теряет покупателей, которые по привычке пришли только с картой.

Необходимо подключить интернет. Если ваша касса работает через мобильный интернет или кабель, то для банковского терминала вопрос с интернетом нужно решать заново: покупать новую симку или кабель — или вайфай-роутер, чтобы раздать интернет на все устройства.

Сколько стоит эквайринг

В момент зачисления денег на расчётный счёт эквайер удерживает с продавца комиссию — она называется ставкой эквайринга. Часть от платежа поступает платёжной системе и эмитенту — банку, выпустившему карту покупателя. Комиссия — главная статья расходов на услугу эквайринга.

На величину комиссии влияет ряд факторов:

- Вид бизнеса — сферу деятельности требуется указать в заявке на подключение услуги.

- Выручка компании — чем больше оборот, тем ниже ставка. Многие банки ежемесячно пересматривают комиссию в зависимости от дохода бизнеса.

- Вид эквайринга — более низкие комиссии у торгового (до 2,3%), дороже обойдутся мобильный (до 3%) и интернет-эквайринг (до 5%). Самый дешёвый эквайринг для ИП и организаций — при оплате товаров или услуг по QR-коду.

- Регион — тарифы в крупных городах и провинции могут различаться.

Важно объективно оценивать размер комиссии, обозначенной в договоре, не гнаться за дешевизной. Например, снижение ставки по эквайрингу на 1% может дополняться аналогичной комиссией за снятие или перевод денег со счёта. Или другими скрытыми платежами.

Кроме того, сниженная процентная ставка не значит, что вы будете платить за эквайринг меньше.

Например, для компании с ежемесячным оборотом 50 000 ₽ назначена ставка 2,3%. Комиссия предприятия эквайеру составит 1150 ₽. А у компании с ежемесячной выручкой 100 000 ₽ ставка 1,9%. В результате комиссия банку для неё составит 1900 ₽.

Помимо комиссии, затраты на эквайринг также включают покупку или аренду терминалов, расходы на интернет-связь. Банки или платёжные агрегаторы предоставляют оборудование — своё или от партнёров. Можно приобрести терминал самостоятельно, но важно, чтобы он соответствовал определённым требованиям. Иначе банки не рискнут ставить на устройство необходимое ПО: например, если у оборудования устаревший сертификат безопасности.

Дешевле обойдётся портативное устройство с функцией Tap on phone — касса в смартфоне. Для постоянного использования удобнее смарт-устройства, дополненные онлайн-кассой: например, Эвотор 6 — онлайн-касса 3-в-1 со встроенным пин-падом и сканером. В одном таком устройстве сразу есть и онлайн-касса, и терминал для приёма карт.

Многие банки при подключении услуги эквайринга предоставляют терминалы в аренду бесплатно. Но, скорее всего, тариф в этом случае будет выше, поскольку аренда войдёт в комиссию.

Как выбрать банк для эквайринга

Выбор эквайринга в 2025 году для ИП и организаций основывается на оценке условий сотрудничества. Обращайте внимание на следующее:

- Ставка эквайринга — если комиссия плавающая, оценивайте факторы, от которых она зависит. Например, многие банки при расчётах опираются на ежемесячный оборот компании. Важно, чтобы банк не накладывал штрафные санкции при уменьшении выручки.

- Оборудование — терминалы должны подходить по характеристикам и экономической целесообразности. Например, сервисам доставки, такси достаточно компактного устройства с функцией Tap on phone, а магазинам с регулярной посещаемостью больше подойдёт смарт-терминал.

- Условия приобретения оборудования — покупка или аренда.

- Стоимость обслуживания расчётного счёта — эквайринг без него невозможен. Допускается наличие счёта в другом банке, не эквайере.

- Наличие и размер дополнительных комиссий — например, возможно удержание процента при возврате средств покупателю. Как правило, если деньги ещё не поступили на счёт продавца, инициируют Reversal — в этом случае комиссии обычно нет, возврат проходит немедленно. Если деньги уже поступили продавцу, проводят Refund — за каждую такую операцию может удерживаться определённый процент.

- Срок зачисления денег — после оплаты средства поступают продавцу не сразу, а в течение 1–3 дней.

- Платёжные системы — в договоре прописывается, с какими из них сотрудничает банк: «Мир», Visa, MasterCard. Желательно, чтобы пин-пады или онлайн-кассы со встроенным пин-падом, такие как Эвотор 6, поддерживали платежи с использованием NFC, например, Mir Pay или SberPay.

Необходимо обсудить и зафиксировать в договоре нюансы подключения и оказания услуги: срок настройки оборудования — обычно 1–5 дней, — его замены при выходе из строя, порядок инструктажа персонала, техобслуживания и так далее.

Предложения эквайринга от ведущих банков России

Поможет с определением подходящего эквайера сравнение эквайринга банков РФ: предлагаем краткий обзор условий, действующих на январь 2025 года. Периодически тарифы пересматриваются, следите за их актуальностью. Заметим, что услуги эквайринга предлагают не только банки, но и платёжные агрегаторы и производители терминалов.

Эвотор.PAY: 11 банков в одном сервисе — выбирайте выгодный эквайринг без головной боли

В сервисе Эвотор.PAY мы собрали 11 банков-партнёров. Ключевые условия каждого банка в одной таблице — не нужно лазить по сайтам, звонить в поддержку и составлять таблицы для сравнения. Выбирайте лучший тариф для своего бизнеса и экономьте время для важного.

💳 Смарт-терминалы «3 в 1» — это и эквайринг, и онлайн-касса, и сканер штрихкодов. Никаких проводов и громоздкого оборудования.

🔒 Защита по мировым стандартам — PCI DSS-сертификация гарантирует, что данные клиентов в безопасности.

📊 Личный кабинет как швейцарский нож — тут всё: оборот по дням, средний чек, возвраты, история операций. И даже статистику по точкам посмотрите.

Узнайте ставку для вашего бизнеса →

На правах рекламы

ООО «Эвотор»

2Ranynvq4Pi

Сбербанк

Банк предлагает эквайринг для стационарных торговых точек, интернет-магазинов, а также мобильный. Дифференцированные ставки зависят от оборота: чем больше ежемесячная выручка, тем ниже комиссия. Ставка составляет от 1%, ежемесячно пересматривается. На момент написания статьи действует акция — первые 6 месяцев ставка от 0,3%.

Минимальный эквайринг для ИП и организаций здесь предлагается при приёме оплаты за товары и услуги по QR-коду (SberPay QR) и биометрии — от 0,3%.

Средства на счёт продавца зачисляются на следующий день до 12 часов. Стоимость сервисного обслуживания зависит от вида бизнеса и оборотов. Банк предлагает круглосуточную техническую поддержку, замену неисправного терминала в течение 24 часов.

Точка

Комиссия зависит от вида эквайринга, деятельности компании. Пониженные ставки действуют для общепита, продуктовых магазинов, медицины, образования, турагентств, АЗС и аптек. Дешевле обойдётся торговый эквайринг — от 0,94%, комиссия для интернет-эквайринга — от 1,5%.

Минимальная комиссия действует при приёме оплаты за товары и услуги по QR-коду — от 0,4%. «Точка» не устанавливает минимальный оборот для бизнеса, не удерживает штрафы за невыполнение плана.

При оплате по QR‑коду деньги поступают на счёт почти сразу — от 15 секунд до 1 минуты. При оплате картой — в течение следующего рабочего. С услугой «онлайн-зачисление» от 350 ₽ до 500 ₽ в месяц — через час после оплаты, даже в праздники и выходные. Банк предлагает терминалы партнёров: Эвотор, PayKeeper Касса, CloudKassir, Бизнес.Ру, АТОЛ, ШТРИХ-М. Можно приобрести оборудование в рассрочку на год. Допускается подключение терминала клиента за 2500 ₽, но подключают не все модели.

Альфа-Банк

Комиссия эквайера зависит от среднего оборота одного терминала. В первые три месяца новым клиентам при открытии первого счёта банк предлагает ставку торгового эквайринга 1% (2,2% при обороте свыше 500 000 ₽). Потом комиссия составит 2,2%. Ставка интернет-эквайринга — в минимальном тарифе 1% при достижении оборота от 500 000 ₽ комиссия увеличивается 2,6%. Банк полностью компенсирует комиссию при приёме оплаты по QR-коду.

Терминал предоставляется в аренду, плата за него зависит от оборота компании — при комиссии 1% и 2,99% сбора за оборудование нет. Подключение терминала банка, обслуживание расчётного счёта бесплатно. Деньги продавцу зачисляются на следующий день.

Т-банк

Ставка эквайринга зависит от вида деятельности и выручки компании. Можно выбрать стандартную процентную схему оплаты или пакетную, предполагающую определённую сумму по операциям в месяц: например, бизнес платит 1990 ₽ за транзакции на 100 000 ₽ по каждому терминалу. Минимальная ставка по торговому эквайрингу — 1,2%, мобильному и интернет-эквайрингу — 0,4% или 0,7%.

Продавцу деньги зачисляются на следующий день. Терминалы предоставляются бесплатно, также банк сам оплачивает услуги связи, подключая сим-карты разных операторов. Интернет-эквайринг позволяет принимать платежи не только на сайте, но и в соцсетях, мессенджерах, смс. Техподдержка работает круглосуточно.

МТС-банк

Ставка эквайринга зависит от вида деятельности. Ставка по торговому эквайрингу — от 0,7% до 2,05%, интернет-эквайрингу — до 0,7%. Комиссия для интернет-эквайринга только за успешную оплату.

Продавцу деньги зачисляются на следующий день. Терминалы предоставляются бесплатно, также банк сам оплачивает услуги связи, подключая сим-карты разных операторов и помогает с обучением персонала. Есть интеграция по API, которая позволяет сэкономить на комиссиях. Интернет-эквайринг позволяет принимать платежи на сайте, в мессенджерах и приложениях. Техподдержка работает круглосуточно.

ВТБ-банк

Комиссия зависит от вида бизнеса и ежемесячного оборота. Ставка торгового эквайринга — от 1,3%, интернет-эквайринга — от 1,05%. Выручка зачисляется в течение дня.

Минимальный эквайринг для ИП и организаций здесь предлагается при приёме оплаты за товары и услуги по QR-коду СПБ — от 0% до 0,7%.

Подключение бесплатное. Можно использовать как собственный терминал, так и взять его в аренду или купить у банка. Есть тарифы с бесплатной арендой. Сервисной платы за пользование терминалом нет. Также ВТБ бесплатно предоставляет сим-карту для POS-терминала и оплачивает ей обслуживание.

Так нужен мне эквайринг или нет

Мы не знаем: всё зависит от особенностей вашего бизнеса, региона и привычек ваших клиентов. Закон «О защите прав потребителей» обязывает компании предоставлять покупателям право выбора способа оплаты: наличными или с помощью национальных платёжных инструментов (ст. 16.1 закона «О защите прав потребителей»). Избежать этого могут только организации или ИП, общий доход которых за прошедший год составил менее 20 000 000 ₽, а в конкретной торговой точке — менее 5 000 000 ₽.

Представить себе расчёты с покупателем без возможности использовать банковскую карту или смартфон сейчас уже проблематично. В регионах всё чаще обходятся без наличных: например, в 2024 году в Ненецком автономном округе 91% покупок оплатили безналом.

Если у вас уже работающий бизнес, вы можете подсчитать, сколько клиентов в день уходит из-за того, что вы не принимаете карты. Если вы только открываетесь, можно использовать чужие данные: поищите статистику по своему региону или сфере бизнеса, спросите кассиров на соседних точках — обычно они делятся информацией.

Когда посмотрите статистику и расспросите других предпринимателей, вы сможете прикинуть, сколько продаж в вашем бизнесе будет проходить по картам. Тогда сможете рассчитать, выгоден ли эквайринг.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Бизнес и банки

Деньги

01.03.2022

6643

Деньги

01.03.2022

2205

Законы

14.02.2022

1193

Законы

13.08.2018

6608

Истории

22.02.2022

1740

Деньги

08.04.2025

6856