Последнее обновление: 27.11.24

92.7K

64

Банкротство через МФЦ — условия, как оформить, отзывы

Россияне могут оформлять собственное банкротство по упрощенной схеме. Нет судов, не нужно привлекать финансового управляющего и тратить деньги. Достаточно подать заявление в МФЦ, и через некоторое время все заявленные долги спишут.

Банкротство через МФЦ — реальная возможность избавиться от долгов, по которым уже прошли судебные заседания. Если разобраться, процедура простая и доступная. Разберем закон и расскажем, как стать банкротом по упрощенной схеме.

-

Чем банкротство в МФЦ отличатся от стандартного

-

Главное условие внесудебного банкротства через МФЦ

-

Когда пристав закроет дело по п. 4 ч. 1 ст. 46

-

Как оформить банкротство физического лица через МФЦ

-

Какие долги в итоге можно списать

-

Последствия бесплатного банкротства через МФЦ

Чем банкротство в МФЦ отличатся от стандартного

Банкротство физических лиц работает с 2015 года, тысячи россиян получили статус банкрота и избавились от долгового бремени. Но стандартная процедура долгая, сложная и затратная.

Особенности стандартного банкротства физлица:

- заявление в арбитражный суд;

- привлечение финансового управляющего, вознаграждение за услуги которого составляет минимум 25 000 рублей;

- общие затраты на процедуру составляют около 100 000 рублей и даже больше в зависимости от обстоятельств;

- нет ограничений по сумме долга;

- списанию подлежат все просроченные обязательства;

- процесс долгий, потребуется несколько судебных заседаний, стандартно на все уходит год-два.

Процедура банкротства через МФЦ проводится по упрощенной схеме без суда. Достаточно подать заявление, и если заявитель соответствует условиям, он получит статус банкрота.

Главное условие внесудебного банкротства через МФЦ

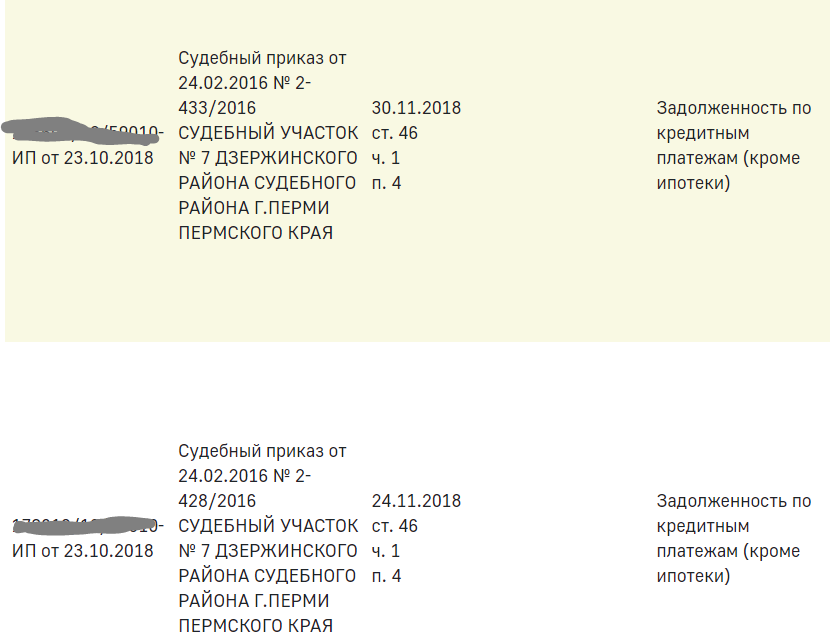

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст. 46.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга из-за отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять от 25 тысяч до 1 млн рублей.

Когда пристав закроет дело по п. 4 ч. 1 ст. 46

Получается, что речь только о долгах, по которым прошло судебное заседание, взыскатель подал иск и выиграл дело. Для примера рассмотрим ситуацию, если речь идет о банковском кредите. Как прийти к возможности банкротства:

- Заемщик перестал выполнять обязательства по договору в полном объеме.

- Банк пытается взыскать долг своими силами или с привлечением коллекторов.

- Если действия не приводят к результату, должник не делает никаких движений средств по счету, банк подает в суд.

- Суд встает на сторону истца и выносит судебное решение. После вступления его в силу дело уходит приставу, который будет заниматься взысканием.

- Если все предусмотренные законом меры не привели к погашению долга, пристав закрывает дело по п. 4 ч. 1 ст. 46.

- После этого можно подать на банкротство физического лица через МФЦ.

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. 46. Пункт 3 этой же статьи о невозможности установления местонахождения должника и его имущества — в законе не указан, то есть не актуален для банкротства.

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

Для взыскания долгов приставы:

- Ищут официальные доходы должника. Если они есть, дело не закрывается. Долг будет погашаться путем удержания 50% от доходов.

- Ищут банковские счета должника, его карты и вклады. Если они есть, средства с них списывают в счет долга. Все поступающие на арестованные счета деньги также уйдут на погашение долга.

- Ведут поиск имущества должника, на которое можно было бы наложить взыскание. Но по факту приставы редко этим занимаются.

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п. 4 ст. 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

undefined

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти производства закрыты, можете инициировать собственное банкротство.

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Введите свой регион, ФИО и дату рождения, появится перечень всех открытых в отношении вас дел.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

Порядок действий:

- Если вы увидели на сайте ФССП, что дела закрыты по нужной статье, необходимо составить список кредиторов. Это документ установленной формы, его можно скачать здесь.

- С подготовленным перечнем посещаете любое МФЦ, хоть по месту прописки, хоть по месту пребывания.

- МФЦ проверяет заявление в течение трех рабочих дней. Если оно соответствует нормам закона, его включают в Единый реестр сведений о банкротстве.

- Начинается процедура банкротства, которая продлится ровно 6 месяцев.

- Если за этот срок финансовое положение должника не меняется, ему присваивают статус банкрота, по заявленным делам исполнительные производства больше открывать не будут.

На время проверки все дела по долгу приостанавливают. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые производства, они не рассматриваются.

Какие долги в итоге можно списать

Закон устанавливает перечень долгов, которые могут быть списаны через банкротство физических лиц в МФЦ. Это могут быть долги перед банками и микрофинансовыми организациями, ФНС и ГИБДД, а также задолженности по договорам поручительства и некоторые другие.

Долги, которые невозможно списать упрощенным способом:

- по алиментам;

- возмещение вреда жизни и здоровью;

- привлечение к субсидиарной ответственности;

- возмещению убытков юрлицу, участником которого был должник;

- выплате зарплаты, пособия;

- возмещение морального вреда;

- возмещению вреда имуществу.

По делу может поступить отрицательное решение, если будут выявлены какие-либо махинации, например, фиктивное банкротство. Также оно не состоится, если выяснится, что должник злостно уклонялся от уплаты, скрывал имущество, давал ложные сведения и прочее.

Если в течение полугода, отведенного на рассмотрение дела, у заявителя появляется доход или имущество, которое можно изъять, необходимо сообщить об этом в МФЦ. Банкротство будет остановлено.

Последствия бесплатного банкротства через МФЦ

Получение статуса банкрота накладывает определенные временные ограничения. Так, в течение 3 лет нельзя занимать управленческие должности в органах юрлица. В течение 5 лет нельзя управлять страховыми организациями и получать кредит без указания на недавнее банкротство. 10 лет нельзя управлять кредитными организациями.

Если в течение года перед подачей заявления на банкротство гражданин закрыл ИП, в течение 5 лет он не сможет регистрироваться как предприниматель, а также руководить юрлицом.

Частые вопросы

Можно ли через МФЦ сделать банкротство физического лица по кредитам?

Да, этот вид долгов входит в установленный перечень. Главное, чтобы дело было закрыто судебным приставом.

Как сделать банкротство через МФЦ по алиментам?

Внесудебная процедура получения статуса банкрота не позволяет избавиться от долгов по алиментам. Заявление принять могут, но этот долг уберется из перечня списываемых.

Что будет с долгом после официального банкротства?

Через полгода после подачи заявления долг окончательно списывается. Судебный пристав больше не станет возобновлять по нему исполнительное производство.

Сколько раз можно проводить внесудебное банкротство?

По закону процедуру можно проводить несколько раз по разным долгам, но не чаще одного раза в 5 лет.

Что делать, если после подачи заявления в МФЦ вылез еще один долг?

В рамках этого дела он уже рассмотрен не будет. Его можно будет списать только через 5 лет после окончания первой процедуры банкротства.

Радостная весть о внесудебном, к тому же бесплатном банкротстве слегка померкла после первых результатов. Порядка 70% заявлений возвращены заявителям — обанкротиться не удалось. Что же не так с несудебным банкротством, которого так ждали?

Чтобы это понять, достаточно выделить главное: банкротиться через МФЦ могут только те, в отношении кого уже закрыто исполнительное производство. Но не просто закрыто, а по ч.4 ст.46 ФЗ 229. Это самый принципиальный момент. Не часть 1 или 3 этой статьи, а именно 4 — она означает, что пристав сделал все, что должен, но у должника нет имущества и доходов. достаточных для покрытия долга.

Та же часть 3, например, означает, что пристав должника просто не нашел, как и доходов и имущества. На добросовестного должника это не похоже.

Второй важный момент — данные о долгах. Своих кредиторов нужно знать! Если не указать кого-либо, то этот долг списан не будет, если указать неверно — тоже.

И даже после банкротства должник может получить исполнительное производство и взыскание — по тем долгам, что не указал или по новым — которые успел набрать во время процедуры или после нее.

Третий принципиальный момент — как и в судебном банкротстве не списываются алименты. Бесполезно подавать заявление, указывая долг по алиментам на детей — только потеряете время.

В общем, кажется все просто:

Долг от 50 до 500 тысяч;

Недостаток дохода на его погашение;

Отсутствие имущества;

Закрытое исполнительное производство по ч.4 ст.46 ФЗ 229;

Отсутствие действующих исполнительных производств по тем долгам, которые указаны в заявлении

Если вам, как и большинству тех, кто подал заявление в сентябре и получил отказ, процедура не подходит — не отчаивайтесь.

Работает надежное судебное банкротство и ошибочно думать, что с долгом в 350 тысяч обанкротиться через суд нельзя, только внесудебно. Сумма для списания долгов через суд может быть и меньше 500 тысяч, главное — не иметь возможности этот долг гасить.

Узнайте за 1 минуту, можно ли списать Ваши долги

Укажите сумму вашего долга

до 250 000 ₽

от 250 000 до 500 000 ₽

от 500 000 до 1 000 000 ₽

более 1 000 000 ₽

* Полная сумма задолженности перед всеми кредиторами

Количество банков, МФО и других кредиторов, кому Вы должны

1-2 кредитора

3-5 кредиторов

5-10 кредиторов

более 10 кредиторов

Имеются ли у Вас просрочки по платежам?

Да, до 2 месяцев

Да, больше 2 месяцев

Нет, пока плачу вовремя

Ваш доход позволяет оплачивать кредиты?

Да, но с трудом

Нет, хватает только на основные расходы

Дохода нет

Есть ли у Вас действующая ипотека или автокредит

Предварительно – ваши долги могут быть списаны с помощью процедуры банкротства

Юрист свяжется с вами, бесплатно проконсультирует и назовет точную стоимость

Спасибо! Мы уже рассчитываем предварительную стоимость!

Ожидайте, наш менеджер свяжется с вами очень быстро

Подпишитесь на наш Telegram канал, получите больше информации о списании долгов.

Подписаться

Этого ждали давно. И вот, пожалуйста – с 1 сентября в России заработала процедура упрощенного банкротства физических лиц. Если отвечаешь условиям, можешь подать заявление в МФЦ и стать банкротом без обращения в арбитражный суд. Не нужно тратить сотни тысяч и искать финансового управляющего, процедура заявлена как бесплатная. Главное, чтобы долги были несущественными, и приставы не смогли найти имущества, за счет которого их можно погасить.

Кому подойдет такой вариант? Какие этапы включает процедура, и какие документы потребуются? Что произойдет в итоге? Правовед. RU разобрался, что это такое и как работает.

Упрощенная процедура: в чем суть нововведений?

Упрощенная процедура банкротства физического лица введена с 01.09.2020. Правки внесены законом № 289-ФЗ от 31.07.2020. Теперь Глава X ФЗ «О банкротстве» (№ 127-ФЗ) дополнена § 5 « Внесудебное банкротство гражданина».

Это новая схема списания личных долгов для физлиц. Суть упрощения в том, что избавиться от невыполнимых обязательств перед кредиторами теперь можно без суда и бесплатно. Достаточно просто пойти в МФЦ и написать заявление, а все остальное государство сделает самостоятельно и автоматически. А когда установленный законом срок истечет, гражданина признают банкротом, как будто, он прошел эту процедуру через суд.

Это вкратце. Если же разобраться подробнее, в реальности есть масса нюансов, которые усложняют процесс. Упрощенное банкротство физических лиц в 2020 году на самом деле не такое простое. По большей части из-за условий, которые должны выполняться, чтобы заявление от гражданина приняли в МФЦ.

Кому подойдет упрощенное банкротство?

Упрощенный вариант списания личных долгов доступен лишь тем, чьи кредиторы ранее обратились в суд, а затем передали решение и исполнительные документы в ФССП. Если ни одного суда еще не было или кредиторы взыскивают долги без ФССП – внесудебный вариант не для вас.

Вообще, законом предусмотрено три главных условия упрощенной процедуры банкротства, а именно (п. 1 ст. 223.2 закона № 127-ФЗ):

- Совокупный размер долгов – от 50 до 500 тыс. рублей. Учитываются все долги, включая те, по которым срок исполнения еще не просрочен, алиментные обязательства, суммы, назначенные в рамках возмещения ущерба и прочие долги.

- У должника отсутствует любое имущество, за счет которого можно хотя бы частично погасить обязательства перед кредиторами. Если такое имущество появится в процессе банкротства, должник обязан будет сообщить об этом в МФЦ, и тогда банкротство прекратят. Кроме имущества, естественно, у должника должны отсутствовать и доходы. Наличие, например, даже небольшой зарплаты или пенсии, станет препятствием и не позволит подать на банкротство физического лица через МФЦ.

- Все ранее открытые в ФССП исполнительные производства должны быть окончены на основании п. 4 ч. 1 ст. 46 ФЗ «Об исполнительном производстве», то есть в связи с тем, что приставам не удалось найти у должника имущества и доходов для погашения за счет него долгов. Если производства открыты или ни один из действующих кредиторов еще не обращался в ФССП, это условие не будет выполнено.

Плюсы и минусы внесудебной процедуры

На первый взгляд, плюсов достаточно много. Тут и предложенный порядок – подать заявление в МФЦ гораздо проще, чем обращаться в арбитражный суд, а отсутствие необходимости в финансовом управляющем экономит минимум 100 тыс. рублей. И бесплатность процедуры – воспользоваться ей смогут все, отсутствие доходов и сбережений больше не станет проблемой для признания банкротства. И сами последствия, которые наступят в результате – все заявленные гражданином долги будут признаны безнадежными и списаны.

В то же время, предусмотренный п. 1 ст. 223.2 закона № 127-ФЗ фильтр условий не позволит воспользоваться процедурой всем, кто в ней нуждается. И это минусы.

Первое, это сумма – всего лишь 500 тыс. рублей. Если общая сумма вашего долга будет уже 510 тыс. рублей, воспользоваться процедурой не получился. А вот по данным НБКИ, число граждан с долгами в диапазоне от 500 000 до 1 000 000 рублей на 01.04.2020 составляло 1,08 млн человек. Никто из них подать заявление на банкротство через МФЦ не сможет.

Второе, это требования по закрытым исполнительным производствам. По логике закона, подать заявление в МФЦ могут лишь те, чьи кредиторы или хотя бы один из них:

- Обратились в суд для принудительного взыскания своего долга.

- Получили в суде исполнительный лист и направили его в ФССП на принудительное исполнение.

- Получили исполнительный лист обратно, так как решение нельзя исполнить из-за того, что не удалось найти никакого имущества.

То есть те должники, чьи кредиторы не подавали исков в суд, или подавали, но вместо принудительного взыскания в ФССП воспользовались возможностью подачи исполнительного листа сразу по месту получения дохода (п. 3 ст. 98 ФЗ № 229) или в банк, воспользоваться упрощенной процедурой банкротства не смогут. Также она будет недоступна и для тех, кто получает какой-нибудь доход. Неважно, пенсию, зарплату или пособие по безработице. Удержания по исполнительным листам из периодического дохода длятся годами и не позволят закрыть исполнительное производство. А если есть производство, внесудебной процедуры не видать.

А даже если производство будет закрыто, уже на следующий день после получения исполнительного листа взыскатель имеет право предъявить его в ФССП снова. Служба обязана на его основании открыть производство повторно и снова проводить исполнительные действия. Получается, должник поставлен в зависимость от поведения кредиторов, взыскателей и приставов. Если кто-то не согласен, есть все инструменты, чтобы препятствовать банкротству физического лица через МФЦ. И это самый главный минус.

Порядок списания личных долгов через МФЦ

Этапов на самом деле немного. Большая часть работы ложится на сотрудников многофункционального центра. Именно им предстоит делать проверки, пересылать документы, проверять соблюдение условий, выполнять все остальное. Итак, с 1 сентября банкротство через МФЦ будет включать такие этапы:

- Подача заявления.

Гражданин, отвечающий предусмотренным законом условиям, пишет заявление, прикладывает к нему необходимые документы (см. ниже) и обращается с ними в любой Многофункциональный центр по месту его проживания (п. 2 ст. 223.2 ФЗ № 127).

Бланк заявления на упрощенное банкротство

Бланк заявления на упрощенное банкротство.docx ≈ 16 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Заявление рекомендуем заполнять по месту подачи, в присутствии сотрудника МФЦ. Он поможет заполнить его правильно, даст ответы на все интересующие вопросы и в подробностях расскажет, как оформить банкротство через МФЦ в 2020 году. Порядок заполнения заявления можно почитать здесь.

ЧТО ВАЖНО!

При подаче заявления заявитель обязан сообщить полный перечень своих кредиторов. Если кто-то из них не будет указан, долги в его отношении аннулированы не будут (п. 4 ст. 223.2 ФЗ № 127).

- Проверка МФЦ.

В течение суток с момента получения заявления, ответственный сотрудник МФЦ проверяет Банк производств ФССП на предмет наличия или отсутствия в нем сведений об открытых исполнительных производствах, а также сведений о возврате исполнительных документов взыскателям. Если открытые производства отсутствую, а закрытые – окончены на основании п. 4 ч. 1 ст. 46 ФЗ № 229, закон о банкротстве через МФЦ обязывает сотрудника в течение 3 дней внести сведения о начале процедуры в отношении заявителя в ЕФРСБ.

Если условия не выполнены – МФЦ возвращает документы обратно заявителю с указанием причин. Повторно обратиться с таким заявлением можно не ранее, чем через 1 месяц (п. 6 ст. 223.2 ФЗ № 127).

- Размещение сведений в ЕФРСБ.

В реестре банкротов делается запись о том, что в отношении гражданина введена процедура внесудебной несостоятельности, о размере его долгов, а также наименование МФЦ, в котором начата процедура (п. 1 ст. 223.3 ФЗ № 127).

- Введение ограничений.

С момента, как сведения о гражданине включены в реестр банкротов, вводится мораторий на удовлетворение кредиторов. Все заявленные гражданином долги, кроме тех, что неразрывно связаны с личностью (например, алименты или возмещение вреда здоровью и жизни), прекращают удовлетворяться. А, кроме того (ст. 223.4 ФЗ № 127):

- прекращается начисление всех штрафов, неустоек и процентом по всем заявленным обязательствам;

- любые исполнительные документы в отношении заявителя можно направлять только в ФССП;

- приостанавливается исполнение всех исполнительных листов;

- гражданину запрещается брать новые кредиты, выступать поручителем, совершать иные обеспечительные сделки.

Уведомление о том, что сведения о должнике включены в ЕФРСБ, МФЦ направляет во все банки, где у должника открыты счета, в районный суд и ОСП, иные уполномоченные органы по месту его проживания (п. 3 ст. 223.4 ФЗ № 127).

ВАЖНО! В течение всего срока, на протяжении которого сведения о должнике включены в ЕФРСБ, ему нельзя приобретать имущество – покупать за личные деньги, приобретать по дарственной, получать в наследство или в результате оспаривания сделки. Если в течение этого времени у должника появится имущество, за счет которого можно полностью или в части удовлетворить требования кредиторов, процедуру прекращают. Должник обязан в 5-дневный срок сообщить о наличии такого имущества в МФЦ, а тот – в 3-дневный срок прекратить процедуру и сделать запись об этом в ЕФРСБ (ст. 223.5 ФЗ № 127).

Документы

Перечень документов для банкротства через МФЦ включает:

- список банков, в которых оформлены кредиты;

- паспорт, ИНН;

- справка о месте проживания;

- доверенность + паспорт представителя, если документы подает представитель.

Иных документов утвержденным бланком заявления не предусмотрено. Поэтому судя по всему, представлять кредитные договоры, решения судов, материалы исполнительных производств – не нужно.

Стоимость

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено (ст. 223.7 ФЗ № 127).

Сроки

На процедуру досудебного банкротства через МФЦ закон отводит 6 месяцев с момента включения сведений в ЕФРСБ. По истечении этого срока процедура завершается, о чем МФЦ вносит соответствующую запись в реестр.

| Консультация юриста онлайн Ответ на сайте в течение 15 минут |

Задать вопрос |

Последствия

Главное, что ждет банкрота по истечении этих 6 месяцев – списание всех долгов. Закон освобождает должника от ранее взятых финансовых обязательств, о которых указано в заявлении. Долги признаются безнадежными, больше взыскать их кредиторам не получится (ч. 1 ст. 223.6 ФЗ № 127). Но нужно понимать, что списание не распространяется на:

- Долги перед кредиторами, о которых заявитель не упомянул в заявлении.

- Долги по алиментам, по возмещению ущерба здоровью и жизни, по возмещению морального вреда и т.д.

Кроме того, на банкрота распространяются все ограничения, которые предусмотрены при банкротстве в судебном порядке, а именно (ст. 213.30 ФЗ № 127):

- В течение пяти лет нельзя брать кредиты без указания на то, что вы банкрот.

- В течение трех лет нельзя занимать должности в органах управления предприятиями, а в кредитных и страховых организациях – в течение 10 и 5 лет соответственно.

- В течение 10 лет нельзя начинать повторную процедуру банкротства.

В общем, ничего страшного. Если вы отвечаете требованиям закона – бегите скорее в МФЦ! А если остались вопросы, задайте их нашим юристам!

Что такое внесудебное банкротство, как правильно пройти процедуру, кому и на каких условиях государство может простить долги до 1 миллиона

306 жителям Воронежской области удалось обнулить свои долги перед банками, коммунальными организациями и государством благодаря процедуре банкротства во внесудебном порядке. Об этом «МОЁ!» сообщили в автономном учреждении Воронежской области «Многофункциональный центр предоставления государственных и муниципальных услуг» (МФЦ).

По данным МФЦ, к процедуре банкротства без суда воронежцы прибегают всё активнее именно в последнее время. Главные нюансы внесудебного банкротства в студии «МОЁ! ТВ» мы обсудили с заместителем директора МФЦ Ильёй СЫЗРАНОВЫМ. Забегая вперёд, отметим, что процедура проще, чем судебная.

Банкротство физического лица — что это

С 2002 года в России действует закон «О несостоятельности (банкротстве)». Однако долгие годы этот нормативный акт касался лишь юридических лиц. Между тем уже к концу нулевых десятки тысяч россиян, злоупотребив кредитами и займами, перешли в разряд хронических должников.

Сложилась ситуация замкнутого круга. Банки не могли просто простить должников и годами названивали им сами или с помощью коллекторов. Затем пытались взыскать долги по суду. Но в большинстве случаев это не удавалось, так как у должника официально не было ни имущества, ни заработка. На самом деле какой-то доход у должника всё же был, но он был вынужден его скрывать, тем самым поддерживая серую экономику. При этом проценты и пени по кредитам были уже так велики, что расплатиться с ними и вернуться к нормальной жизни у человека возможности не было.

В итоге закон о банкротстве был дополнен институтом банкротства физического лица, который работает с октября 2015 года. Банкротство — это признание неспособности россиянина в полном объёме погасить долги по денежным обязательствам или выплачивать обязательные платежи (в том числе коммунальные). Оно помогает законно освободиться от долгов, если нет возможности их выплачивать.

В чём главные отличия внесудебного банкротства от судебной процедуры

С 2015 года по 1 сентября 2020 года для признания гражданина банкротом обязательно требовалось решение суда. Если говорить о судебном банкротстве, то позиция государства состоит в том, что если вы набрали долгов, то разбираться в причинах их возникновения и вашем нынешнем материальном положении не дело судьи. Этим будет заниматься специалист — финансовый (арбитражный) управляющий. Назначает управляющего суд, а вот оплачивает его услуги сам заявитель.

Именно арбитражный управляющий обязан попробовать договориться с кредиторами о реструктуризации долгов. Если соглашение о реструктуризации не достигнуто в течение шести месяцев, суд выносит определение о признании должника банкротом на основании того, что тот так и не восстановил свою платёжеспособность. И начинается вторая процедура — реализация имущества должника с целью закрыть хотя бы часть долгов. Без неё обойтись нельзя, иначе долги не будут списаны.

Плюс этой процедуры для заёмщиков в том, что подлежащая списанию сумма долга может быть довольно велика. А если имущества у заёмщика не было, то он мало что теряет. Главный минус (опять же для заёмщиков) в том, что суды принимают решения не механически.

Специалисты по банкротству в своих рекламных роликах умалчивают о том, что судья имеет полное право внимательно изучить жизненные обстоятельства заёмщика. Например, поинтересоваться, почему человек при наличии образования не работает или работает за минимальную зарплату. Или почему он с такой зарплатой набрал потребительских кредитов и микрозаймов. Некоторые судьи отказывают в списании долгов как раз на основании «взятия должником заведомо неисполнимых обязательств».

Внесудебное банкротство работает в России с 1 сентября 2020 года. Главные отличия такого банкротства от судебного в том, что сама процедура более автоматизирована (то есть никто никого ни о чём не расспрашивает) и не требует от должника оплаты работы арбитражного управляющего и госпошлины.

Как это работает

Процедурой внесудебного банкротства могут воспользоваться россияне, с которых уже пытались взыскать долги по решению суда. То есть те должники, в отношении которых есть так называемый исполнительный документ. Это может быть как документ в рамках исполнительного производства, которое после решения суда возбуждает служба судебных приставов, так и документ, выданный самим судом. Например, после того как суд принимает решение о взыскании алиментов, исполнительный лист выдаётся на руки взыскателю.

С помощью процедуры внесудебного банкротства граждане могут списать и те долги, которые с них ещё никто не пытался взыскать. Но наличие хотя бы по одному из долгов исполнительного производства или исполнительного листа — обязательное условие. Общая сумма задолженности должна составлять не менее 25 тысяч и не более 1 миллиона рублей.

Так как специалисты МФЦ не судьи, должника не будут расспрашивать об обстоятельствах возникновения долга. Главное — верно заполнить заявление и предоставить все необходимые документы. Если заявление заполнено правильно, сведения о должнике автоматически размещаются в Едином федеральном реестре сведений о банкротстве (ЕФРСБ). И спустя шесть месяцев гражданин также автоматически признаётся банкротом. Такую процедуру можно проходить один раз в пять лет. Переходим к подробностям.

Основания для подачи заявления

Кроме суммы долга от 25 тысяч до 1 миллиона рублей это ещё и четыре жизненные ситуации.

1. В отношении заявителя окончено исполнительное производство.

То есть, как мы писали выше, служба судебных приставов пыталась взыскать с гражданина долг, но не смогла в силу отсутствия у него подходящих доходов и имущества.

2. Исполнительный документ более года находится на исполнении и не исполнен или исполнен частично, заявитель — пенсионер.

Здесь речь идёт о том, что основной доход гражданина составляет пенсия. А выданный не позднее чем за год до даты обращения с заявлением исполнительный документ предъявлялся к исполнению и требования не исполнены или исполнены частично (подтверждается справкой). При этом у гражданина на дату подачи заявления о признании его банкротом во внесудебном порядке отсутствует имущество, на которое может быть обращено взыскание.

3. Исполнительный документ более года находится на исполнении и не исполнен или исполнен частично, заявитель — получатель пособия на ребёнка.

Условия к исполнительному документу в этом случае такие же, как в предыдущем пункте.

4. Исполнительный документ более 7 лет находится на исполнении, не исполнен или исполнен частично.

Как и какие документы необходимо предоставить в МФЦ

Главный документ — это заявление о внесудебном банкротстве, форма которого утверждена приказом Минэкономразвития № 497 от 4.08.2020. В этом заявлении гражданин, в частности, обязан привести список всех известных ему кредиторов с их банковскими идентификационными кодами (БИК). И обязан привести общую сумму долга перед кредиторами.

К заявлению, в зависимости от обстоятельств заявителя, должны быть приложены различные справки. Например, справка Социального фонда России о том, что гражданин является получателем пенсии и пособия, справка из подразделения судебных приставов, в котором ведётся исполнительное производство. Если исполнительное производство окончено из-за отсутствия у должника имущества, справку предоставлять не нужно (проверку на сайте ФССП России будет проводить сотрудник МФЦ).

Важное условие — подать заявление о внесудебном банкротстве гражданин обязан лично или через своего законного представителя. Отправка документов по почте не предусмотрена.

На какие долги распространяется процедура внесудебного банкротства

В расчёт общей суммы входят несколько видов долгов, в том числе:

- по займам и кредитам (включая проценты по ним);

- по коммунальным платежам;

- по налогам и сборам;

- по договорам поручительства;

- по алиментам.

Важный нюанс — задолженность по алиментам, а также долги по возмещению вреда жизни и здоровью и морального вреда при подаче заявления нужно включить в общий размер задолженности. То есть для начала процедуры внесудебного банкротства общий долг с учётом этих долгов должен быть до 1 миллиона рублей. Но после прохождения процедуры внесудебного банкротства именно задолженность по алиментам не списывается. Её погашение остаётся обязанностью банкрота.

Основания для отказа в процедуре внесудебного банкротства

- Отсутствие у заявителя регистрации по месту жительства или по месту пребывания на территории Воронежской области.

- Несоответствие заявления форме, утверждённой приказом № 497, или отсутствие в заявлении обязательных сведений.

- Несоответствие списка всех известных кредиторов форме, утверждённой приказом Минэкономразвития № 530 от 5.08.2015, или отсутствие в нем всех обязательных сведений.

- Подача заявления неуполномоченным лицом.

- Наличие в ЕФРСБ сведений о возбуждении процедуры внесудебного банкротства в отношении заявителя, о прекращении либо завершении процедуры внесудебного банкротства менее 5 лет назад, о возвращении заявителю заявления менее одного месяца назад.

- Несоответствия указанного в списке всех известных кредиторов общего размера денежных обязательств и обязанностей по уплате обязательных платежей требованиям закона (не менее 25 тысяч и не более 1 миллиона рублей).

- Непредставление справок по установленным формам.

Кто же проверяет сведения в заявлении

Выше мы уже писали, что процедура внесудебного банкротства упрощённая. Сотрудник МФЦ не обязан проверять достоверность сведений о задолженности гражданина и искать кредиторов, которых тот не указал в заявлении.

Предполагается, что кредиторы сами могут регулярно искать сведения о должнике в Едином федеральном реестре сведений о банкротстве. Напомним, гражданин признаётся банкротом спустя шесть месяцев после размещения в ЕФРСБ сообщения о возбуждении в отношении него процедуры внесудебного банкроства.

— Указание гражданином не всех кредиторов в списке кредиторов, указание им задолженности перед кредитором не в полном объёме может послужить основанием для прекращения внесудебного банкротства и проведения банкротства в судебном порядке, — пояснил Илья Сызранов.

Учитывается ли нынешний уровень доходов гражданина?

В отличие от банкротства в судебном порядке при внесудебном банкротстве документально подтверждать уровень доходов или отсутствие имущества не требуется. Закон подразумевает, что до этого всю информацию о доходах и имуществе гражданина уже получили судебные приставы. Соответственно, ответственность за достоверность информации о доходах в заявлении о банкротстве несёт сам гражданин.

А если во время процедуры появится новое имущество?

Во время процедуры банкротства заявитель может получить, к примеру, наследство в виде квартиры. В этом случае он обязан подать в МФЦ уведомление о появлении нового имущества, а МФЦ обязан прекратить процедуру банкротства. То есть, если исполнительное производство не прекращено, а лишь приостановлено, оно возобновится. В следующий раз заявитель сможет воспользоваться процедурой только через 5 лет.

Может ли подать заявление о внесудебном банкротстве гражданин, которому ранее отказал в банкротстве суд?

А вот в этом случае ограничений не существует. Максимальная сумма долга при внесудебном банкротстве была увеличена совсем недавно — с 3 ноября 2023 года. До этого она составляла 500 тысяч рублей. Поэтому гражданин с долгом, к примеру, в 800 тысяч рублей, которому ранее отказал в банкротстве суд, теперь может попытать счастья в МФЦ.

КСТАТИ

- Подать документы о внесудебном банкротстве гражданин обязан лично либо через своего официального представителя. Отправка документов почтой не предусмотрена.

- С момента появления в России института личного банкротства (1 октября 2015 года) суды признали несостоятельными уже более 900 тысяч россиян.

- Процедуру внесудебного банкротства с 1 сентября 2020 года успешно прошли чуть более 18 Тысяч россиян из 25 тысяч обратившихся.

В Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства физического лица. Теперь банкротиться можно в упрощенном порядке через МФЦ.

Закон о банкротстве физических лиц был принят в 2017 году, однако процедура настолько сложная и дорогостоящая, что в народе появилась шутка, что «позволить себе процедуру банкротства может только очень богатый человек». Иногда затраты на услуги юриста и арбитражного управляющего превышают сумму долга, от которого человек хочет избавиться.

В 2020 году в Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства. Теперь банкротиться можно в упрощенном порядке через МФЦ. Это несложно и дешево – не нужно нанимать юристов и даже платить госпошлину. В ноябре 2023 года вступили в силу новые правила внесудебного банкротства. Теперь эту процедуру могут пройти граждане, чей долг составляет от 25 тыс. до 1 млн. рублей. Кроме того, повторное обращение за внесудебной процедурой банкротства сократили до 5 лет. Также списать долги через МФЦ могут пенсионеры, чей единственный доход – это пенсия, и граждане, получающие пособие по рождению или воспитанию ребенка. Важный момент: исполнительное производство в отношении указанных категорий должно длится более года, а сами граждане не должны иметь в собственности имущество, которое можно было бы взыскать в счет долга. Пройти внесудебную процедуру списания долгов могут и должники, в отношении которых исполнительное производство длится свыше 7 лет.

Списать кредиты по 127-ФЗ на привлекательных условиях

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

Рассмотрим, какие категории должников могут обанкротиться по новым правилам в 2025 году, какие есть ограничения, и немного поговорим о самой процедуре.

Как списать кредиты

Зачем человеку банкротиться? Все верно – чтобы списать долги: раз ты банкрот, то и взять с тебя официально нечего. Банкротство позволяет списать кредиты и проценты по ним, займы, алименты, налоги, долги по ЖКХ или договорам поручительства.

Бесплатная консультация по списанию долгов

Казалось бы, звучит перспективно: обанкротился с утра – и начал жизнь с чистого листа без долгов и обязательств. Но не все так просто. Вот при каких условиях возможна внесудебная процедура банкротства:

- Размер долга — от 25 тыс. до 1 млн. рублей.

- В отношении должника должно быть окончено исполнительное производство в связи с возвратом исполнительного листа. В переводе на русский это значит, что в отношении вас приставы открывали дело, но поскольку взять с вас нечего (или они уже забрали у вас все, что могли) производство закрыли и исполнительный документ отправили взыскателю. Исключение касается пенсионеров и граждан, получающих пособие в связи с рождением или воспитанием ребенка. Они могут пройти процедуру банкротства через МФЦ в том случае, если пенсия или пособие являются единственным источником их доходов, исполнительное производство длится более года и у них нет имущества, которое можно списать в счет долга. Также внесудебная процедура списания долгов доступна гражданам, в отношении которых исполнительное производство длится свыше 7 лет и до сих пор не окончено.

- Нет других неоконченных или непрекращенных исполнительных производств.

Если вы подходите под эти требования, то банкротство физических лиц через МФЦ возможно, идете и пишете заявление, в котором обязательно указываете, кому и сколько вы должны. После этого МФЦ три дня проверяет эту информацию и затем вносит должника в Единый федеральный реестр сведений о банкротстве. С этого момента:

1) Вводится мораторий на удовлетворение требований кредиторов. То есть вы официально не должны платить по долгам, за исключением:

- Долгов кредиторов, которые не указаны в заявлении.

- Алиментных выплат.

- Выплат по возмещению вреда здоровью и жизни.

- Долгов по зарплате и выходному пособию.

- Задолженностей по возмещению морального вреда.

2) Ваши кредиторы не могут направить исполнительные листы в банки и другие кредитные организации, только приставам.

Сама процедура внесудебного банкротства физического лица длится шесть месяцев. В это время вы не можете брать новые кредиты, быть поручителем и принимать участие в обеспечительных сделках (например, когда нужен залог). Кредиторы тем временем проверяют, не утаил ли должник что-либо ценное, и имеют право делать запросы в госорганы без согласия должника.

Если полгода прошло и процедура банкротства завершена, то долги, указанные в заявлении, подлежат списанию. Все данные передаются в Реестр сведений о банкротстве. Повторно пройти процедуру внесудебного банкротства можно будет через 5 лет.

Избавиться от долгов помогут профессионалы

За 2023 год в России произошел значительный рост оформления процедур банкротства – цифры увеличились почти на треть. В этом нет ничего предосудительного, ведь таким образом люди решают проблемы, которые не дают им спокойно жить.

Оформление банкротства и списание долгов по кредитам не всегда бывают простыми. Они проходят по строгим правилам в судебном порядке или через МФЦ. Это означает, что должнику необходимо понимать не только общий алгоритм действий, но и тонкости применения законов на практике.

Компания КредитаНет специализируется на оказании помощи по списанию долгов. Специалисты бесплатно проконсультируют должника и предложат дальнейший сценарий работы. Специально для людей, которые столкнулись с невозможностью выплачивать долги, компания КредитаНет проводит прямые эфиры и отвечает на все вопросы. Также у участников эфира есть возможность пройти процедуру совершенно бесплатно!

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

Плюсы и минусы

Процедуру банкротства в 2025 году упростили во многом для того, чтобы помочь оказавшимся в сложной ситуации людям. Из-за пандемии многие потеряли работу, остались без денег. Внесудебная процедура заметно облегчит им жизнь.

Но есть у «упрощенки» и недостатки. По мнению экспертов, самый серьезный минус — отсутствие арбитражного управляющего, который бы финансово контролировал должника. И человек, претендующий на банкротство, на самом деле может оказаться вовсе не таким бедняком, каким притворяется.

Например, чтобы выдать себя за неимущего, должник втайне продал свою машину. Кредитор это выяснил, но остановить внесудебное банкротство он может только после того, как оспорит сделку в суде. Суды могут длиться годами, а процедура внесудебного банкротства — всего шесть месяцев. И к окончанию суда должника уже могут официально признать банкротом.

Получите помощь от профессионалов

В компании КредитаНет проведут бесплатную консультацию.

подробнее

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

В каких случаях на должника могут подать в суд

Кредиторы имеют право остановить процедуру внесудебного банкротства, подав заявление в арбитражный суд. Это возможно, если:

- Указанная в вашем заявлении сумма долга оказалась заниженной.

- Найдено имущество, которое вы утаили.

- Сделка должника признана недействительной в судебном порядке.

- Ваше материальное положение улучшилось и вы об этом не сообщили.

- Кредитор не обнаружил себя в списке должников.