Последнее обновление: 27.11.24

92.7K

64

Банкротство через МФЦ — условия, как оформить, отзывы

Россияне могут оформлять собственное банкротство по упрощенной схеме. Нет судов, не нужно привлекать финансового управляющего и тратить деньги. Достаточно подать заявление в МФЦ, и через некоторое время все заявленные долги спишут.

Банкротство через МФЦ — реальная возможность избавиться от долгов, по которым уже прошли судебные заседания. Если разобраться, процедура простая и доступная. Разберем закон и расскажем, как стать банкротом по упрощенной схеме.

-

Чем банкротство в МФЦ отличатся от стандартного

-

Главное условие внесудебного банкротства через МФЦ

-

Когда пристав закроет дело по п. 4 ч. 1 ст. 46

-

Как оформить банкротство физического лица через МФЦ

-

Какие долги в итоге можно списать

-

Последствия бесплатного банкротства через МФЦ

Чем банкротство в МФЦ отличатся от стандартного

Банкротство физических лиц работает с 2015 года, тысячи россиян получили статус банкрота и избавились от долгового бремени. Но стандартная процедура долгая, сложная и затратная.

Особенности стандартного банкротства физлица:

- заявление в арбитражный суд;

- привлечение финансового управляющего, вознаграждение за услуги которого составляет минимум 25 000 рублей;

- общие затраты на процедуру составляют около 100 000 рублей и даже больше в зависимости от обстоятельств;

- нет ограничений по сумме долга;

- списанию подлежат все просроченные обязательства;

- процесс долгий, потребуется несколько судебных заседаний, стандартно на все уходит год-два.

Процедура банкротства через МФЦ проводится по упрощенной схеме без суда. Достаточно подать заявление, и если заявитель соответствует условиям, он получит статус банкрота.

Главное условие внесудебного банкротства через МФЦ

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст. 46.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга из-за отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять от 25 тысяч до 1 млн рублей.

Когда пристав закроет дело по п. 4 ч. 1 ст. 46

Получается, что речь только о долгах, по которым прошло судебное заседание, взыскатель подал иск и выиграл дело. Для примера рассмотрим ситуацию, если речь идет о банковском кредите. Как прийти к возможности банкротства:

- Заемщик перестал выполнять обязательства по договору в полном объеме.

- Банк пытается взыскать долг своими силами или с привлечением коллекторов.

- Если действия не приводят к результату, должник не делает никаких движений средств по счету, банк подает в суд.

- Суд встает на сторону истца и выносит судебное решение. После вступления его в силу дело уходит приставу, который будет заниматься взысканием.

- Если все предусмотренные законом меры не привели к погашению долга, пристав закрывает дело по п. 4 ч. 1 ст. 46.

- После этого можно подать на банкротство физического лица через МФЦ.

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. 46. Пункт 3 этой же статьи о невозможности установления местонахождения должника и его имущества — в законе не указан, то есть не актуален для банкротства.

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

Для взыскания долгов приставы:

- Ищут официальные доходы должника. Если они есть, дело не закрывается. Долг будет погашаться путем удержания 50% от доходов.

- Ищут банковские счета должника, его карты и вклады. Если они есть, средства с них списывают в счет долга. Все поступающие на арестованные счета деньги также уйдут на погашение долга.

- Ведут поиск имущества должника, на которое можно было бы наложить взыскание. Но по факту приставы редко этим занимаются.

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п. 4 ст. 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

undefined

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти производства закрыты, можете инициировать собственное банкротство.

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Введите свой регион, ФИО и дату рождения, появится перечень всех открытых в отношении вас дел.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

Порядок действий:

- Если вы увидели на сайте ФССП, что дела закрыты по нужной статье, необходимо составить список кредиторов. Это документ установленной формы, его можно скачать здесь.

- С подготовленным перечнем посещаете любое МФЦ, хоть по месту прописки, хоть по месту пребывания.

- МФЦ проверяет заявление в течение трех рабочих дней. Если оно соответствует нормам закона, его включают в Единый реестр сведений о банкротстве.

- Начинается процедура банкротства, которая продлится ровно 6 месяцев.

- Если за этот срок финансовое положение должника не меняется, ему присваивают статус банкрота, по заявленным делам исполнительные производства больше открывать не будут.

На время проверки все дела по долгу приостанавливают. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые производства, они не рассматриваются.

Какие долги в итоге можно списать

Закон устанавливает перечень долгов, которые могут быть списаны через банкротство физических лиц в МФЦ. Это могут быть долги перед банками и микрофинансовыми организациями, ФНС и ГИБДД, а также задолженности по договорам поручительства и некоторые другие.

Долги, которые невозможно списать упрощенным способом:

- по алиментам;

- возмещение вреда жизни и здоровью;

- привлечение к субсидиарной ответственности;

- возмещению убытков юрлицу, участником которого был должник;

- выплате зарплаты, пособия;

- возмещение морального вреда;

- возмещению вреда имуществу.

По делу может поступить отрицательное решение, если будут выявлены какие-либо махинации, например, фиктивное банкротство. Также оно не состоится, если выяснится, что должник злостно уклонялся от уплаты, скрывал имущество, давал ложные сведения и прочее.

Если в течение полугода, отведенного на рассмотрение дела, у заявителя появляется доход или имущество, которое можно изъять, необходимо сообщить об этом в МФЦ. Банкротство будет остановлено.

Последствия бесплатного банкротства через МФЦ

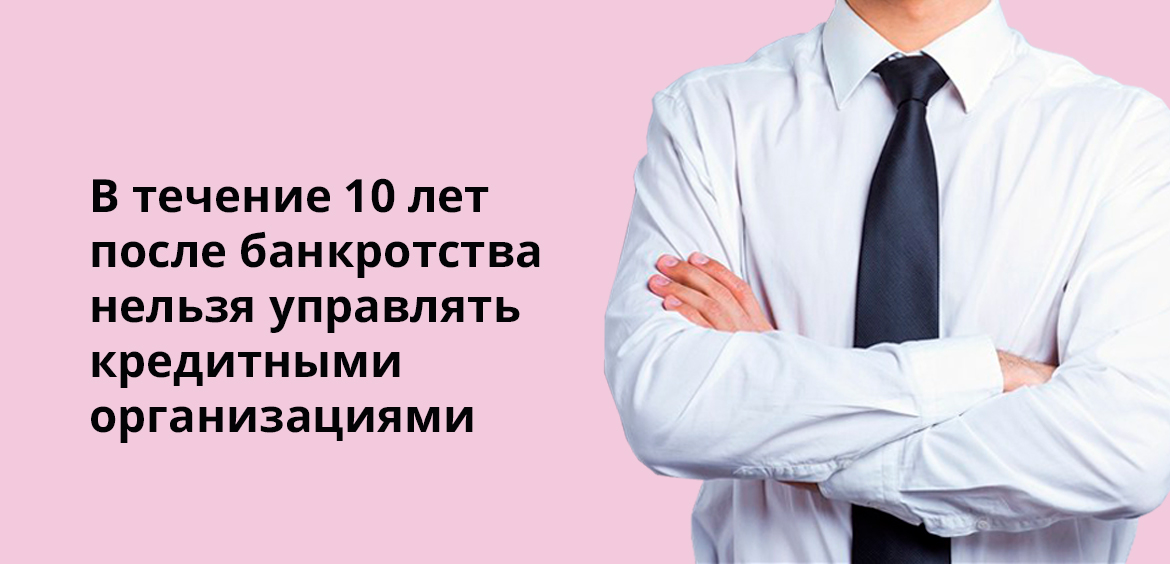

Получение статуса банкрота накладывает определенные временные ограничения. Так, в течение 3 лет нельзя занимать управленческие должности в органах юрлица. В течение 5 лет нельзя управлять страховыми организациями и получать кредит без указания на недавнее банкротство. 10 лет нельзя управлять кредитными организациями.

Если в течение года перед подачей заявления на банкротство гражданин закрыл ИП, в течение 5 лет он не сможет регистрироваться как предприниматель, а также руководить юрлицом.

Частые вопросы

Можно ли через МФЦ сделать банкротство физического лица по кредитам?

Да, этот вид долгов входит в установленный перечень. Главное, чтобы дело было закрыто судебным приставом.

Как сделать банкротство через МФЦ по алиментам?

Внесудебная процедура получения статуса банкрота не позволяет избавиться от долгов по алиментам. Заявление принять могут, но этот долг уберется из перечня списываемых.

Что будет с долгом после официального банкротства?

Через полгода после подачи заявления долг окончательно списывается. Судебный пристав больше не станет возобновлять по нему исполнительное производство.

Сколько раз можно проводить внесудебное банкротство?

По закону процедуру можно проводить несколько раз по разным долгам, но не чаще одного раза в 5 лет.

Что делать, если после подачи заявления в МФЦ вылез еще один долг?

В рамках этого дела он уже рассмотрен не будет. Его можно будет списать только через 5 лет после окончания первой процедуры банкротства.

Собирая материал для статьи, корреспондент «МН» боялась, что будет трудно найти людей, имеющих опыт банкротства. Она исходила из устоявшегося мнения, что банкрот — это небогатый и не очень финансово подкованный провинциал, который попал в сети микрофинансовых организаций, перехватывая деньги до зарплаты. Однако выяснилось, что тех, кто готов объявить себя банкротом или уже это пытается сделать, много уже в самом ближнем круге знакомых — представителях среднего класса, с высшим образованием и неплохим доходом.

Это российская реальность: число тех, кто не может платить по кредитам, ежегодно растет. На сегодня практически безнадежные кредиты — то есть такие, когда просрочка составляет больше 90 дней, — есть более чем у 7 млн россиян

Дмитрий Янин председатель правления Международной конфедерации обществ потребителей (КонфОП)

С точки зрения эксперта, неудивительно, что у любого человека в ближнем круге есть те, кто попал в кредитную ловушку.

Эксперт называет в качестве одной из основных причин действия Банка России. Регулятор годами поощрял выдачу беззалоговых кредитов — его политика в отношении банков и микрокредитных организаций не изменилась даже во время ковидных ограничений. «В частности, сегодня в России можно легально выдавать заем под ростовщические 360% годовых», — возмущается Янин.

Невостребованная процедура

Согласно данным портала «Федресурс», на котором публикуются все дела о банкротствах и ведется статистика, количество граждан (включая индивидуальных предпринимателей), признанных банкротами, растет в разы. Так, в первом полугодии 2020 года их было в 1,5 раза больше, чем в аналогичном периоде 2019 года, а в первом полугодии 2021 года их число выросло аж в 2,1 раза относительно того же периода прошлого года и составило 88 046 человек.

370 326 россиян были признаны банкротами с 2015 года

Через суд. Процедура личного банкротства появилась в 2015 году: правда, тогда ее пройти можно было только через арбитражный суд. Что касается суммы долга, то такая процедура обязательна, если долг превышает 500 тыс. рублей. Если же он меньше, то в суд можно обратиться при собственной инициативе истца (им может быть как сам россиянин, так и его кредитор или налоговая). Главное, помнить — оплачивать издержки будет тот, кто просит о банкротстве.

После обращения в инстанцию назначается арбитражный (финансовый) управляющий: его может выбрать суд или сам должник, и тогда суд утвердит его кандидатуру. Сам процесс банкротства в этом случае долгий и недешевый: только официально арбитражному управляющему нужно заплатить 25 тыс. рублей. Если же человек сам не может разобраться в юридических тонкостях или есть сложности с определением имущества, которое уйдет с молотка, то придется нанимать юристов дополнительно — уже чтобы отстоять свои права. И надо еще разыскать среди множества фирм, обещающих легкое избавление от долгов, серьезных профессионалов. А их услуги тоже стоят немало: общая сумма услуг по проведению банкротства, включая пошлины и оплату арбитражного управляющего, составляет 100–200 тыс. рублей.

Через МФЦ. С 1 сентября 2020 года появилась возможность внесудебного банкротства при сумме долга от 50 тыс. до 500 тыс. рублей.

Достаточно подать в свой МФЦ небольшой пакет документов — и, по идее, ровно через 6 месяцев можно стать свободным от долгов человеком.

Конечно, с некоторыми ограничениями, как и при судебном банкротстве (к примеру, в течение 5 лет нужно уведомлять о своем банкротстве банки, если захотите взять новый кредит, есть ограничения на работу в финансовых организациях и на руководящих должностях), но зато без визитов коллекторов и запрета выезда за границу. А главное, в отличие от весьма недешевого судебного банкротства, эта процедура совершенно бесплатна. Более того, даже если ваши долги превышают 500 тыс., но кредиторов несколько, вы можете исключить часть из них из заявления о банкротстве — конечно, в этом случае вам придется продолжать им платить, зато от остальных долгов избавитесь.

Проблема в том, что, если смотреть на официальную статистику, упрощенная процедура осталась невостребованной среди должников. Согласно тому же «Федресурсу», с сентября прошлого года по май нынешнего в МФЦ всей страны с заявлениями пришло 10 085 граждан. Но возбуждена процедура банкротства была только в отношении 3600 человек, то есть в 35,7% случаев. МФЦ в 6485 случаях вернули документы заявителям, по 19 заявлениям процедура была прекращена.

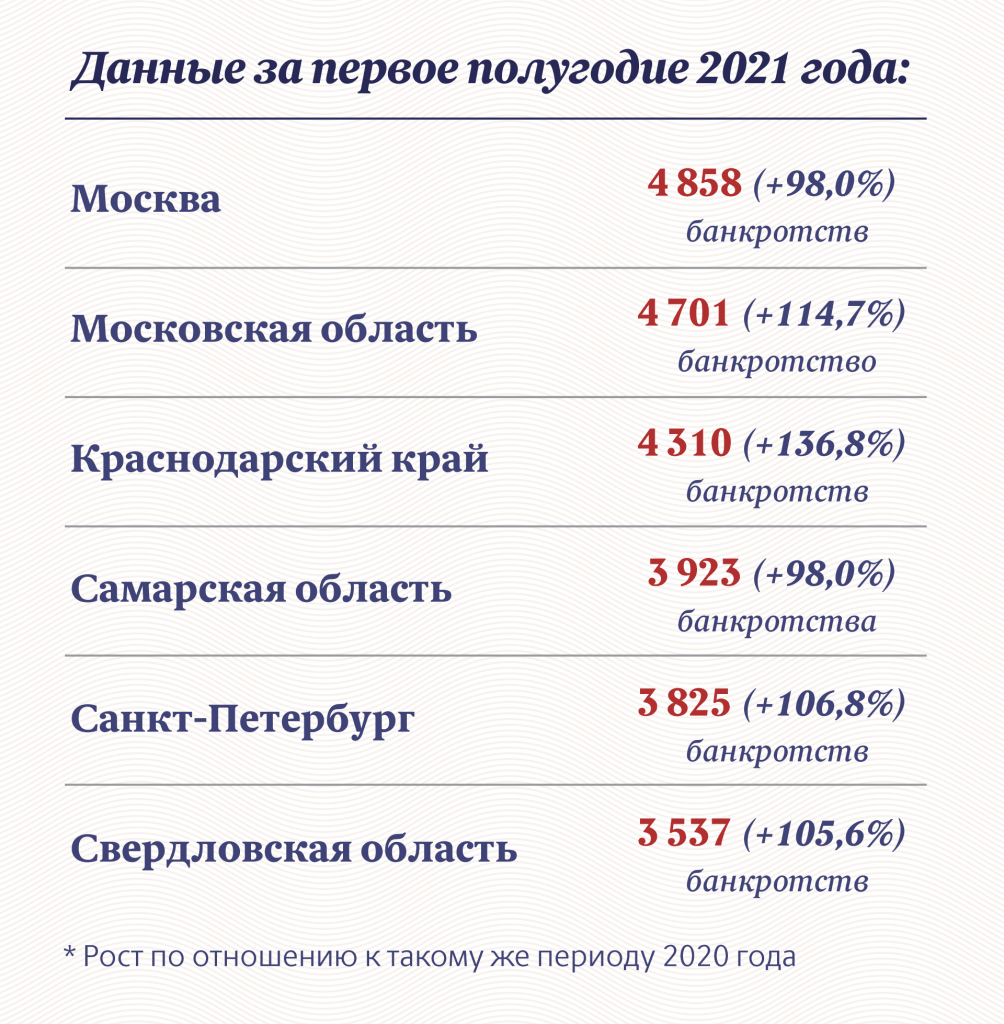

География внесудебных банкротств тоже странная.

-

Где было больше всего личных банкротств

Что неудивительно: это активные, дорогие, с развитой финансовой инфраструктурой города и регионы. А вот лидеры по числу возбужденных через МФЦ дел совсем другие. С сентября 2020 года, когда закон о внесудебном банкротстве вступил в силу, по июнь 2021 года больше всего дел приняли в следующих регионах (зачастую не самых богатых):

-

В каких регионах было больше всего обращений в МФЦ

В итоге получается, что, с одной стороны, число граждан-банкротов растет. С другой — на всю Россию нашлась пара тысяч человек, которые пошли в МФЦ. Получается, гражданам больше нравится судиться годами и платить немалые деньги юристам вместо того, чтобы быстро и совершенно бесплатно избавиться от долгов через МФЦ?

Юрий П.:

«У меня история, наверное, типичная: были кредиты, в пандемию потерял работу, чтобы платить за съемную квартиру и как-то перекрутиться, взял еще долг… Только до микрофинансовых организаций не дошел, но, честно говоря, был уже близок. Пока надеялся на улучшение, крутился, но в этом году понял, что деваться некуда. Работаю я в ивент-индустрии, а с этим, как понимаете, сейчас швах.

Имущества у меня уже нет никакого: в Москве квартиру снимаю, машину продал, надеясь расплатиться с долгами, есть только доля в родительской квартире на Урале. Пока стараюсь платить по долгам, но уже допускал просрочки. Решил подавать на внесудебное банкротство: все же отдавать много тысяч фирмам, которые проводят тебя через судебное банкротство, жалко, да и нет у меня таких денег. Но у меня долг больше 500 тысяч, а это значит, что, по идее, нужно идти в арбитражный суд. Правда, я выяснил, что можно не всех кредиторов включать в список, который подаешь в МФЦ. Тогда сумма будет ниже, и можно действовать через МФЦ.

Но есть другая засада — обязательно должно быть окончено исполнительное производство. А кто его возбудит? Банки? Так им невыгодно — им проще коллекторов на тебя напустить. Пытаюсь сейчас прояснить этот вопрос. Если получится — конечно, подам через МФЦ. А если нет — придется думать, что делать. У меня денег на судебное банкротство нет, были бы — я б в такой ситуации не оказался».

Камень преткновения

Основная проблема, с которой сталкиваются должники при упрощенном банкротстве, — в его условиях. Прежде всего в исполнительном производстве — оно должно быть завершено. Возбудить такое производство, обратившись в суд, физлицо не может. Такое право есть только у его кредиторов, например банка, финансовой организации, коммунальных служб или Федеральной налоговой службы. После того как суд признает официально, что с должника нечего взять, производство считается оконченным. Главное, чтобы во время обращения в МФЦ не было текущих производств (их наличие можно проверить на сайте Федеральной службы судебных приставов или на портале госуслуг).

Проблема в том, что уговорить своих кредиторов подать на должника в суд у последнего практически нет шансов — именно поэтому про МФЦ обычный россиянин может забыть.

Банкам или коллекторам совершенно не выгодно подавать на должника в суд. Им выгоднее годами держать человека на крючке, списывая любые поступающие ему деньги — включая даже социальные пособия

Дмитрий Янин председатель правления Международной конфедерации обществ потребителей (КонфОП)

Эксперт убежден: банковское сообщество долго сопротивлялось закону о личном банкротстве от 2015 года и в результате сумело пролоббировать и малодееспособный закон о внесудебном банкротстве.

Слова Янина подтверждает и статистика «Федресурса» .

-

Кто инициировал банкротства в I полугодии 2021 года

В этом и ущербность с упрощенным банкротством — по сути, это не упрощенное, а извращенное банкротство

Дмитрий Янин председатель правления Международной конфедерации обществ потребителей (КонфОП)

Как поясняет эксперт, процедура разработана так, что у большинства людей нет шанса ее пройти. Так что Янин советует Юрию все же найти арбитражного управляющего через соответствующее СРО (саморегулируемую организацию) и найти деньги на судебную процедуру.

Лидия С.:

«Самостоятельно пройти банкротство в судебном порядке практически нереально. Там столько тонкостей — какие бумаги собирать, куда подавать, что говорить. Простому человеку это не осилить. У меня сестра так попала: из-за проблем в семье вырос долг по коммуналке до 500 тысяч. Муж пил, потом вообще пропал, квартира наша с ней и родителями, сама она работает уборщицей, ребенок маленький… За долги отключили в квартире свет, слава Богу, технически не смогли перерезать водопровод и канализацию.

В общем, я посоветовала ей подать на банкротство. Нашла хорошую фирму. Деньги она берет немаленькие — всего вышло 200 тысяч, но тут мы с родителями помогли. Сразу скажу — деньги берут не зря. Знают, как все сделать по закону, но так, чтобы последнего не лишиться: ведь при исполнительном производстве могут забрать и ноутбук, и мобильник, и куртку лишнюю. Помогут даже от недвижимости избавиться. Это ведь единственную квартиру нельзя продавать. А если, к примеру, у тебя доля в родительской даче? Или гараж?

Опять же, исполнительное производство может длиться долго, если, к примеру, решат, что нужно дополнительное время на розыск имущества, то предусмотренный законом срок в полгода могут и продлить. С судьями тоже нужно договариваться, чтобы все быстро прошло — в нашем городе одна фирма закрылась после того, как их знакомый судья на пенсию вышел. У нас все прошло быстро. Приставы сразу сказали — отдайте, что не жалко, чтобы не придирались. Ну, сестра отдала что-то из вещей и старый телефон. Сейчас ждем, чтобы прошло полгода, — и в суд. Через МФЦ, конечно, дешевле. Но мы узнавали — наш случай туда никак не подходит. Там все документы по шаблону, а шаблон на всех не натянешь».

Если помимо единственного жилья есть другая недвижимость, процедура внесудебного банкротства невозможна, подтверждает Дмитрий Янин. «При этом другая недвижимость — это может быть и дача, и гараж, и недвижимость родственника, полученная в наследство», — предупреждает он. К сожалению, и в данной ситуации самый лучший вариант — банкротство через арбитражный суд, считает Янин.

По мнению экспертов, проблему с банкротствами все-таки придется решать. Причем ответственность ляжет как на сами финансовые организации, так и на госрегулятора. По мнению Романа Макарова, партнера адвокатского бюро Nektorov, Saveliev & Partners, законодателям все же придется вносить поправки в закон о внесудебном банкротстве. «Скорее всего, государство пойдет простым и привычным путем: просто обяжет банки, через два, скажем, года после прекращения платежей подавать на исполнительное производство, и банкам придется нести эти расходы», — предполагает он.

Свое слово должен сказать и Банк России, которому придется встать на сторону заемщиков. По мнению экспертов, регулятору придется изменить правила игры на рынке и установить такие условия кредитования, при которых риск невыплат займов будет минимальным.

Пока кредиторы пребывают в шоке, должники начинают примерять на себя новые правила внесудебного банкротства.

В одном из последних выступлений президент призвал активно рассказывать о возможностях банкротства физическим лицам. Перед правительством и ведомствами стоит задача усилить информирование граждан о внесудебной процедуре банкротства. Перейдем к разбору самого процесса.

Как происходит банкротство физлиц

Чтобы разобраться в сути новых правил, напомню вам условия и процедуру внесудебного банкротства, которая действует с 1 сентября 2020 года.

Гражданин самостоятельно рассчитывает общую сумму задолженности по таким долгам, как кредиты и проценты по ним, долги по ЖКХ, штрафы ГИБДД, налоги, кроме пеней и налоговых штрафов, обязательства по договорам поручительства. Нельзя списать долги по алиментам и различные виды возмещения вреда.

Если в день обращения сумма долгов не превышает 500 000 рублей, то процедуру банкротства можно запустить без суда.

Кроме подсчета размеров долга необходимо убедиться, что исполнительное производство окончено и не начато новое. Исполнительный документ возвращен взыскателю, так как у гражданина отсутствует имущество, на которое можно обратить взыскание.

Давайте познакомимся со списком имущества, которое у вас заберут, т.е. на него возможно обращение взыскания:

-

деньги в рублях или иностранной валюте, в том числе находящиеся на счетах, во вкладах, на хранении в банках;

-

имущество, которое принадлежит должнику на праве собственности, хозяйственного ведения и (или) оперативного управления;

-

имущественные права должника, право на получение денег с аренды недвижимого имущества, исключительное право на результаты интеллектуальной собственности и иные права.

Если у должника есть имущество, которое находится в общей собственности нескольких лиц, то обращение взыскания производится на долю в имуществе должника.

Если у должника есть заработная плата в размере, существенно превышающем прожиточный минимум, то пристав не окончит исполнительное производство, а будет продолжать взыскивать долг из заработной платы.

Что взыскать не смогут. Этот список намного короче:

-

квартира или иное жилое помещение, если для должника и его семьи это помещение является единственным.

В итоге получаем: сумма долга до 500 тысяч рублей, имущества для взыскания нет, исполнительное производство окончено и новых нет. Тогда гражданин имеет право обратиться в МФЦ по месту жительства или пребывания. Там заполнить заявление, указав всех известных кредиторов.

Если кого-то забудете указать, то этот долг не будет списан.

МФЦ в течение 3-х рабочих дней проверяет ваши сведения и при положительном решении размещает объявление о начале процедуры банкротства на сайте Единого федерального реестра сведений о банкротстве.

Сколько длится

Внесудебная процедура банкротства длится не более, но и не менее 6 месяцев. За это время приостанавливается исполнение исполнительных документов по имущественным взысканиям и прекращается начисление процентов и штрафов. Приостановка исполнения означает, что приставы не смогут продать имущество гражданина в счёт погашения его долгов, а банк не спишет деньги со счетов.

При этом в течение шестимесячной процедуры внесудебного банкротства гражданин не может брать новые кредиты и займы, выдавать поручительства и оформлять иные обеспечительные сделки.

В случае поступления в течение срока процедуры внесудебного банкротства в собственность гражданина имущества, позволяющего полностью или в значительной части исполнить обязательства перед кредиторами, указанными в заявлении, гражданин обязан в течение пяти рабочих дней уведомить об этом МФЦ. В течение трех рабочих дней банкротство будет остановлено.

Если в течение срока процедуры внесудебного банкротства начнётся судебное, которое могут инициировать недовольные кредиторы, то внесудебная процедура прекращается — МФЦ фиксирует это в Едином федеральном реестре сведений о банкротстве.

Если банкрот благополучно дождался окончания внесудебного банкротства, то все заявленные долги будут прощены. То есть по этим долгам будет невозможно принудительное взыскание.

Последствия

Так, вы попрощаетесь с долгами, но у внесудебного банкротства есть следующие последствия будут последствия:

явный минус банкротства — ваше имущество будет использовано для погашения имеющихся долгов.

-

В течение 5 лет нельзя брать кредиты и займы без указания на факт банкротства.

-

В течение 3 лет нельзя занимать должности в органах управления юридического лица.

-

В течение 10 лет нельзя занимать должности в органах управления кредитной организации.

-

В течение 5 лет нельзя занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании.

Если гражданин перестал быть индивидуальным предпринимателем менее чем за один год до подачи заявления о внесудебном банкротстве, то в течение 5 лет после его завершения нельзя:

-

Регистрироваться в качестве ИП.

-

Осуществлять предпринимательскую деятельность и руководить юрлицом.

Что изменилось в процедуре банкротства с ноября 2023 года

Изменения в законы о банкротстве и исполнительном производстве принес № 474-ФЗ. Но я не буду их цитировать, а постараюсь простым языком пересказать суть изменений и их последствия.

Число банкротов увеличится, потому что размер долга, с которым можно обратиться за внесудебным банкротством, изменился. Стать банкротом без суда можно как с долгом от 25 тысяч до 1 миллиона рублей.

Число банкротов смогут пополнить пенсионеры и мамочки в декрете.

За банкротством могут обратиться должники, которые больше семи лет не могут выплатить долги по направленным или предъявленным исполнительным документам. Чтобы подтвердить длительность неоконченного производства, нужно собрать подтверждения от:

-

Службы судебных приставов (ФССП России);

-

Социального фонда (СФР);

-

кредитных организаций.

Работодатели обанкротившегося сотрудника также будут вынуждены оформлять справки для подтверждения сведений. В течение 10 рабочих дней со дня обращения работника ему нужно оформить справку о том, что за последний год на него приходил исполнительный документ имущественного характера, который не исполнен или исполнен частично.

-

Формы заявлений и справок утверждены Приказом Минэкономразвития от 09.10.2023 № 706.

Как еще упростили жизнь банкротам?

Нужно собирать меньше бумаг и справок. Например, к заявлению не надо прикладывать доказательства, что основным и единственным доходом является социальная выплата, или например, подтверждать отсутствие имущества, которое подходит для взыскания.

Подтверждающие документы будет запрашивать МФЦ у соответствующих органов. Но окончательно эта технология заработает с июля 2024 года, когда будет налажено межведомственное взаимодействие ФССП — СФР — Федресурс.

Повторное банкротство не будет редкостью, т. к. с 10 до 5 лет сократили срок, по истечении которого гражданин вправе повторно инициировать своё банкротство без суда.

Что нужно знать бухгалтеру о банкротстве

Нужно вовремя отследить, что началась процедура внесудебного производства. Это означает, что удерживать зарплату по действующим исполнительным листам уже не надо.

Вам ещё добавит хлопот финансовый управляющий должника. Он появляется, если внесудебное банкротство перетекает в судебное. Банкрот не сможет самостоятельно открывать счета и пользоваться ими. Так что зарплату придется перечислять только в один банк, который выберет управляющий. Он же получил право подавать заявление в Роструд о наличии признаков нарушений, связанных с оплатой труда физлица-банкрота.

Представляю вам упрощенную пошаговую инструкцию для будущих банкротов с учетом новых правил, которые вступили в силу с 3 ноября 2023:

Шаг № 1. Составить список всех разрешенных для списания долгов. Сумма по ним должна быть не меньше 25 тысяч рублей и не более 1 миллиона рублей.

Шаг № 2. Для легкого банкротства проверить выполнение хотя бы одного из оснований.

Основание 1. Действует для любых граждан с оконченным исполнительным производством. На дату обращения у них должно быть окончено исполнительное производство в связи с возвращением исполнительного документа взыскателю. При этом они не успели получить новое. Это основание могут использовать пенсионеры и получатели пособий на детей, если под иные основания (см далее) они не подошли.

Основание 2. Действует с ноября 2023 года. Упрощенную процедуру банкротства могут применить пенсионеры, но при одновременном выполнении всех следующих требований:

-

основной доход гражданина составляет страховая пенсия;

-

исполнительный документ был выдан более года назад, но до конца не исполнен;

-

отсутствует имущество, на которое может быть обращено взыскание.

Основание 3. Также как и второе, появилось с ноября 2023 года. Распространяется на получателей детских пособий. Для банкротства должны соблюдаться все три требования:

-

должник получает ежемесячного пособия в связи с рождением и воспитанием ребенка.

-

исполнительный документ был выдан более года назад, но до конца не исполнен.

-

на дату подачи заявления отсутствует имущество, на которое может быть обращено взыскание.

Основание 4. Подходит для тех, кому не подходят все три предыдущих. Главное и единственное условие — исполнительное производство не окончено на текущий момент и начато более 7 лет назад. Тогда без суда и в упрощенном порядке можно расстаться с неоплаченными долгами.

Шаг № 3. Собрать подтверждающие документы не ранее чем за три месяца до обращения в МФЦ.

Мамочки и пенсионеры подтверждают свой доход, а также подкрепляют справку о длительности имеющегося неоконченного исполнительного производства. Формы справок надо брать строго из приказа № 706.

Шаг № 4. Обратиться в МФЦ с заявлением о признании гражданина банкротом во внесудебном порядке.

Форма заявления, а также порядок заполнения и подачи заявления утверждены приказом Минэкономразвития от 04.08.2020 № 497 в последней редакции.

Внимание, за рассмотрение вашего заявление МФЦ денег не берет.

-

МФЦ в течение одного дня проверяет сведения о неоконченных исполнительных производствах. Если заявление соответствует действительности, то ещё через 3 рабочих дня на сайте Федресурса появится объявление о внесудебном банкротстве гражданина.

-

Начинается шестимесячная процедура банкротства. Если у гражданина появляется имущество, на которое разрешено взыскание, то об этом придется сообщить в МФЦ в течение пяти рабочих дней. В течение трех рабочих дней банкротство будет остановлено.

-

Если в течение шести месяцев имущество не появилось, то вы банкрот и никому ничего не должны.

Кстати, нововведения коснулись не только банкротов, но и их кредиторов. Они могут настоять на отказе от внесудебной процедуры и замене ее на судебную. Для этого нужно обосновать свои предположения о наличии у должника имущества или доходов либо о совершении им или иными лицами за его счет сделок, которые позволят погасить большую часть долгов. До ноября 2023 года кредитор должен был обнаружить имущество должника, а не просто предположить, что оно есть.

Чтобы не пропустить следующие выпуски, подписывайтесь на наш канал.

Этого ждали давно. И вот, пожалуйста – с 1 сентября в России заработала процедура упрощенного банкротства физических лиц. Если отвечаешь условиям, можешь подать заявление в МФЦ и стать банкротом без обращения в арбитражный суд. Не нужно тратить сотни тысяч и искать финансового управляющего, процедура заявлена как бесплатная. Главное, чтобы долги были несущественными, и приставы не смогли найти имущества, за счет которого их можно погасить.

Кому подойдет такой вариант? Какие этапы включает процедура, и какие документы потребуются? Что произойдет в итоге? Правовед. RU разобрался, что это такое и как работает.

Упрощенная процедура: в чем суть нововведений?

Упрощенная процедура банкротства физического лица введена с 01.09.2020. Правки внесены законом № 289-ФЗ от 31.07.2020. Теперь Глава X ФЗ «О банкротстве» (№ 127-ФЗ) дополнена § 5 « Внесудебное банкротство гражданина».

Это новая схема списания личных долгов для физлиц. Суть упрощения в том, что избавиться от невыполнимых обязательств перед кредиторами теперь можно без суда и бесплатно. Достаточно просто пойти в МФЦ и написать заявление, а все остальное государство сделает самостоятельно и автоматически. А когда установленный законом срок истечет, гражданина признают банкротом, как будто, он прошел эту процедуру через суд.

Это вкратце. Если же разобраться подробнее, в реальности есть масса нюансов, которые усложняют процесс. Упрощенное банкротство физических лиц в 2020 году на самом деле не такое простое. По большей части из-за условий, которые должны выполняться, чтобы заявление от гражданина приняли в МФЦ.

Кому подойдет упрощенное банкротство?

Упрощенный вариант списания личных долгов доступен лишь тем, чьи кредиторы ранее обратились в суд, а затем передали решение и исполнительные документы в ФССП. Если ни одного суда еще не было или кредиторы взыскивают долги без ФССП – внесудебный вариант не для вас.

Вообще, законом предусмотрено три главных условия упрощенной процедуры банкротства, а именно (п. 1 ст. 223.2 закона № 127-ФЗ):

- Совокупный размер долгов – от 50 до 500 тыс. рублей. Учитываются все долги, включая те, по которым срок исполнения еще не просрочен, алиментные обязательства, суммы, назначенные в рамках возмещения ущерба и прочие долги.

- У должника отсутствует любое имущество, за счет которого можно хотя бы частично погасить обязательства перед кредиторами. Если такое имущество появится в процессе банкротства, должник обязан будет сообщить об этом в МФЦ, и тогда банкротство прекратят. Кроме имущества, естественно, у должника должны отсутствовать и доходы. Наличие, например, даже небольшой зарплаты или пенсии, станет препятствием и не позволит подать на банкротство физического лица через МФЦ.

- Все ранее открытые в ФССП исполнительные производства должны быть окончены на основании п. 4 ч. 1 ст. 46 ФЗ «Об исполнительном производстве», то есть в связи с тем, что приставам не удалось найти у должника имущества и доходов для погашения за счет него долгов. Если производства открыты или ни один из действующих кредиторов еще не обращался в ФССП, это условие не будет выполнено.

Плюсы и минусы внесудебной процедуры

На первый взгляд, плюсов достаточно много. Тут и предложенный порядок – подать заявление в МФЦ гораздо проще, чем обращаться в арбитражный суд, а отсутствие необходимости в финансовом управляющем экономит минимум 100 тыс. рублей. И бесплатность процедуры – воспользоваться ей смогут все, отсутствие доходов и сбережений больше не станет проблемой для признания банкротства. И сами последствия, которые наступят в результате – все заявленные гражданином долги будут признаны безнадежными и списаны.

В то же время, предусмотренный п. 1 ст. 223.2 закона № 127-ФЗ фильтр условий не позволит воспользоваться процедурой всем, кто в ней нуждается. И это минусы.

Первое, это сумма – всего лишь 500 тыс. рублей. Если общая сумма вашего долга будет уже 510 тыс. рублей, воспользоваться процедурой не получился. А вот по данным НБКИ, число граждан с долгами в диапазоне от 500 000 до 1 000 000 рублей на 01.04.2020 составляло 1,08 млн человек. Никто из них подать заявление на банкротство через МФЦ не сможет.

Второе, это требования по закрытым исполнительным производствам. По логике закона, подать заявление в МФЦ могут лишь те, чьи кредиторы или хотя бы один из них:

- Обратились в суд для принудительного взыскания своего долга.

- Получили в суде исполнительный лист и направили его в ФССП на принудительное исполнение.

- Получили исполнительный лист обратно, так как решение нельзя исполнить из-за того, что не удалось найти никакого имущества.

То есть те должники, чьи кредиторы не подавали исков в суд, или подавали, но вместо принудительного взыскания в ФССП воспользовались возможностью подачи исполнительного листа сразу по месту получения дохода (п. 3 ст. 98 ФЗ № 229) или в банк, воспользоваться упрощенной процедурой банкротства не смогут. Также она будет недоступна и для тех, кто получает какой-нибудь доход. Неважно, пенсию, зарплату или пособие по безработице. Удержания по исполнительным листам из периодического дохода длятся годами и не позволят закрыть исполнительное производство. А если есть производство, внесудебной процедуры не видать.

А даже если производство будет закрыто, уже на следующий день после получения исполнительного листа взыскатель имеет право предъявить его в ФССП снова. Служба обязана на его основании открыть производство повторно и снова проводить исполнительные действия. Получается, должник поставлен в зависимость от поведения кредиторов, взыскателей и приставов. Если кто-то не согласен, есть все инструменты, чтобы препятствовать банкротству физического лица через МФЦ. И это самый главный минус.

Порядок списания личных долгов через МФЦ

Этапов на самом деле немного. Большая часть работы ложится на сотрудников многофункционального центра. Именно им предстоит делать проверки, пересылать документы, проверять соблюдение условий, выполнять все остальное. Итак, с 1 сентября банкротство через МФЦ будет включать такие этапы:

- Подача заявления.

Гражданин, отвечающий предусмотренным законом условиям, пишет заявление, прикладывает к нему необходимые документы (см. ниже) и обращается с ними в любой Многофункциональный центр по месту его проживания (п. 2 ст. 223.2 ФЗ № 127).

Бланк заявления на упрощенное банкротство

Бланк заявления на упрощенное банкротство.docx ≈ 16 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Заявление рекомендуем заполнять по месту подачи, в присутствии сотрудника МФЦ. Он поможет заполнить его правильно, даст ответы на все интересующие вопросы и в подробностях расскажет, как оформить банкротство через МФЦ в 2020 году. Порядок заполнения заявления можно почитать здесь.

ЧТО ВАЖНО!

При подаче заявления заявитель обязан сообщить полный перечень своих кредиторов. Если кто-то из них не будет указан, долги в его отношении аннулированы не будут (п. 4 ст. 223.2 ФЗ № 127).

- Проверка МФЦ.

В течение суток с момента получения заявления, ответственный сотрудник МФЦ проверяет Банк производств ФССП на предмет наличия или отсутствия в нем сведений об открытых исполнительных производствах, а также сведений о возврате исполнительных документов взыскателям. Если открытые производства отсутствую, а закрытые – окончены на основании п. 4 ч. 1 ст. 46 ФЗ № 229, закон о банкротстве через МФЦ обязывает сотрудника в течение 3 дней внести сведения о начале процедуры в отношении заявителя в ЕФРСБ.

Если условия не выполнены – МФЦ возвращает документы обратно заявителю с указанием причин. Повторно обратиться с таким заявлением можно не ранее, чем через 1 месяц (п. 6 ст. 223.2 ФЗ № 127).

- Размещение сведений в ЕФРСБ.

В реестре банкротов делается запись о том, что в отношении гражданина введена процедура внесудебной несостоятельности, о размере его долгов, а также наименование МФЦ, в котором начата процедура (п. 1 ст. 223.3 ФЗ № 127).

- Введение ограничений.

С момента, как сведения о гражданине включены в реестр банкротов, вводится мораторий на удовлетворение кредиторов. Все заявленные гражданином долги, кроме тех, что неразрывно связаны с личностью (например, алименты или возмещение вреда здоровью и жизни), прекращают удовлетворяться. А, кроме того (ст. 223.4 ФЗ № 127):

- прекращается начисление всех штрафов, неустоек и процентом по всем заявленным обязательствам;

- любые исполнительные документы в отношении заявителя можно направлять только в ФССП;

- приостанавливается исполнение всех исполнительных листов;

- гражданину запрещается брать новые кредиты, выступать поручителем, совершать иные обеспечительные сделки.

Уведомление о том, что сведения о должнике включены в ЕФРСБ, МФЦ направляет во все банки, где у должника открыты счета, в районный суд и ОСП, иные уполномоченные органы по месту его проживания (п. 3 ст. 223.4 ФЗ № 127).

ВАЖНО! В течение всего срока, на протяжении которого сведения о должнике включены в ЕФРСБ, ему нельзя приобретать имущество – покупать за личные деньги, приобретать по дарственной, получать в наследство или в результате оспаривания сделки. Если в течение этого времени у должника появится имущество, за счет которого можно полностью или в части удовлетворить требования кредиторов, процедуру прекращают. Должник обязан в 5-дневный срок сообщить о наличии такого имущества в МФЦ, а тот – в 3-дневный срок прекратить процедуру и сделать запись об этом в ЕФРСБ (ст. 223.5 ФЗ № 127).

Документы

Перечень документов для банкротства через МФЦ включает:

- список банков, в которых оформлены кредиты;

- паспорт, ИНН;

- справка о месте проживания;

- доверенность + паспорт представителя, если документы подает представитель.

Иных документов утвержденным бланком заявления не предусмотрено. Поэтому судя по всему, представлять кредитные договоры, решения судов, материалы исполнительных производств – не нужно.

Стоимость

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено (ст. 223.7 ФЗ № 127).

Сроки

На процедуру досудебного банкротства через МФЦ закон отводит 6 месяцев с момента включения сведений в ЕФРСБ. По истечении этого срока процедура завершается, о чем МФЦ вносит соответствующую запись в реестр.

| Консультация юриста онлайн Ответ на сайте в течение 15 минут |

Задать вопрос |

Последствия

Главное, что ждет банкрота по истечении этих 6 месяцев – списание всех долгов. Закон освобождает должника от ранее взятых финансовых обязательств, о которых указано в заявлении. Долги признаются безнадежными, больше взыскать их кредиторам не получится (ч. 1 ст. 223.6 ФЗ № 127). Но нужно понимать, что списание не распространяется на:

- Долги перед кредиторами, о которых заявитель не упомянул в заявлении.

- Долги по алиментам, по возмещению ущерба здоровью и жизни, по возмещению морального вреда и т.д.

Кроме того, на банкрота распространяются все ограничения, которые предусмотрены при банкротстве в судебном порядке, а именно (ст. 213.30 ФЗ № 127):

- В течение пяти лет нельзя брать кредиты без указания на то, что вы банкрот.

- В течение трех лет нельзя занимать должности в органах управления предприятиями, а в кредитных и страховых организациях – в течение 10 и 5 лет соответственно.

- В течение 10 лет нельзя начинать повторную процедуру банкротства.

В общем, ничего страшного. Если вы отвечаете требованиям закона – бегите скорее в МФЦ! А если остались вопросы, задайте их нашим юристам!

Радостная весть о внесудебном, к тому же бесплатном банкротстве слегка померкла после первых результатов. Порядка 70% заявлений возвращены заявителям — обанкротиться не удалось. Что же не так с несудебным банкротством, которого так ждали?

Чтобы это понять, достаточно выделить главное: банкротиться через МФЦ могут только те, в отношении кого уже закрыто исполнительное производство. Но не просто закрыто, а по ч.4 ст.46 ФЗ 229. Это самый принципиальный момент. Не часть 1 или 3 этой статьи, а именно 4 — она означает, что пристав сделал все, что должен, но у должника нет имущества и доходов. достаточных для покрытия долга.

Та же часть 3, например, означает, что пристав должника просто не нашел, как и доходов и имущества. На добросовестного должника это не похоже.

Второй важный момент — данные о долгах. Своих кредиторов нужно знать! Если не указать кого-либо, то этот долг списан не будет, если указать неверно — тоже.

И даже после банкротства должник может получить исполнительное производство и взыскание — по тем долгам, что не указал или по новым — которые успел набрать во время процедуры или после нее.

Третий принципиальный момент — как и в судебном банкротстве не списываются алименты. Бесполезно подавать заявление, указывая долг по алиментам на детей — только потеряете время.

В общем, кажется все просто:

Долг от 50 до 500 тысяч;

Недостаток дохода на его погашение;

Отсутствие имущества;

Закрытое исполнительное производство по ч.4 ст.46 ФЗ 229;

Отсутствие действующих исполнительных производств по тем долгам, которые указаны в заявлении

Если вам, как и большинству тех, кто подал заявление в сентябре и получил отказ, процедура не подходит — не отчаивайтесь.

Работает надежное судебное банкротство и ошибочно думать, что с долгом в 350 тысяч обанкротиться через суд нельзя, только внесудебно. Сумма для списания долгов через суд может быть и меньше 500 тысяч, главное — не иметь возможности этот долг гасить.

Узнайте за 1 минуту, можно ли списать Ваши долги

Укажите сумму вашего долга

до 250 000 ₽

от 250 000 до 500 000 ₽

от 500 000 до 1 000 000 ₽

более 1 000 000 ₽

* Полная сумма задолженности перед всеми кредиторами

Количество банков, МФО и других кредиторов, кому Вы должны

1-2 кредитора

3-5 кредиторов

5-10 кредиторов

более 10 кредиторов

Имеются ли у Вас просрочки по платежам?

Да, до 2 месяцев

Да, больше 2 месяцев

Нет, пока плачу вовремя

Ваш доход позволяет оплачивать кредиты?

Да, но с трудом

Нет, хватает только на основные расходы

Дохода нет

Есть ли у Вас действующая ипотека или автокредит

Предварительно – ваши долги могут быть списаны с помощью процедуры банкротства

Юрист свяжется с вами, бесплатно проконсультирует и назовет точную стоимость

Спасибо! Мы уже рассчитываем предварительную стоимость!

Ожидайте, наш менеджер свяжется с вами очень быстро

Подпишитесь на наш Telegram канал, получите больше информации о списании долгов.

Подписаться