Кредиты с остаточным платежом или с обратным выкупом автомобиля не новинка, но финансовые организации, особенно аффилированные с автопроизводителями, начали активно продвигать его относительно недавно. Девиз таких программ всегда звучит очень бойко: «плати меньше — получай больше». Что это на самом деле — удобный инструмент для потребителя или средство достижения маркетинговых целей и получения дополнительной прибыли?

Согласно данным Национального бюро кредитных историй и аналитического агентства «Автостат», доля машин, купленных с привлечением заемных средств, вернула утраченные в начале кризиса позиции и в первом квартале 2017 года составила 45%. Этому в немалой мере поспособствовала государственная поддержка, позволившая обеспечить низкие процентные ставки по кредитам. Однако и автопроизводители готовы идти на финансовые уступки и делать спецпредложения, чтобы гарантировать себе достойный уровень продаж.

В условиях, когда почти каждая вторая машина покупается в долг, важно обеспечить клиенту привлекательность кредитных продуктов. Или хотя бы ее видимость, поскольку вникать в детали покупатель старается далеко не всегда — исследование Standard & Poor’s говорит, что финансовая грамотность граждан РФ серьезно уступает среднеевропейской. Вот и пестрят сайты автомобильных марок однотипными выкриками, обещающими новую машину всего за несколько тысяч рублей в месяц. Цифры могут быть разными, но они всегда существенно ниже тех, что дают калькуляторы стандартных кредитных программ. Как такое возможно?

Речь о кредитах с остаточным платежом или с обратным выкупом автомобиля. Финансовые организации делают упор на том, что такой тип займов позволит регулярно менять машину, выбирать модель более высокого класса и возвращать банку в месяц ощутимо меньшую сумму, чем при стандартной схеме.

Классический автокредит можно условно разделить на две части — первоначальный взнос, который заемщик делает из собственных средств, и собственно сам долг, который гасится равными ежемесячными платежами. Например, мы хотим приобрести автомобиль стоимостью 2 110 000 руб. по кредитной программе, предусматривающей 11,9% годовых. Мы сразу же оплатим первоначальный взнос в размере 20%, или 422 000 руб., а затем в течение трех лет будем возвращать 1 688 000 руб. долга и начисленные проценты. Калькулятор говорит, что через три года мы вернем банку 2 016 000 руб., то есть процентов набежит на 328 000 руб. Ежемесячный же платеж составит 56 000 руб.

Структура кредита с остаточным платежом или с обратным выкупом сложнее. Покупатель в течение двух-трех лет гасит только часть займа. В конце же срока кредитования ему надо вернуть единым траншем отложенную долю заемных средств, которая оговаривается на момент заключения кредитного договора и может составлять от 20% до 55% от стоимости автомобиля. За счет этого и получаются заметно меньшие ежемесячные платежи, хотя ставка может быть выше. Например, мы делаем за автомобиль такой же первоначальный взнос 422 000 руб., но решаем оставить «на потом» выплату 40% от стоимости автомобиля. В месяц такой вариант нам будет стоить уже только 37 500 руб., что существенно снизит финансовую нагрузку в ближайшей перспективе, однако в день последнего транша мы должны единовременно вернуть 844 000 руб. Сумма немаленькая, подъемная только для людей со строгой дисциплиной, поэтому банки обычно предлагают три варианта ее погашения.

Самый простой — выплатить остаток из собственных средств. После этого автомобиль переходит в полное владение покупателя и с него снимаются все обременения. Такая схема выгодна, если отложенные на последний транш деньги работали и генерировали доход в течение срока кредитования в большем размере, чем разница в уплаченных процентах между двумя типами займа, классическим и с остаточным платежом.

Если полной суммы на погашение остаточного платежа не набирается, заемщику могут предложить продолжить выплачивать его частями еще в течение двух лет. Однако это менее выгодно, особенно при большой отложенной выплате, чем если бы заемщик изначально соглашался на пятилетний кредит по стандартной схеме. Ведь проценты начислялись на всю сумму кредита, а его тело уменьшалось медленно. В нашем случае мы уже отдали процентов на 505 000 руб. и потеряем на них еще больше за два дополнительных года. Также мы будем вынуждены тратиться на страховку, поскольку предмет залога должен быть защищен от рисков. Кроме того, ставка по кредиту на дополнительный период может быть изменена, естественно, в большую сторону, а пролонгация является правом, а не обязанностью банка — он может ее и не одобрить.

Третий вариант — самый неопределенный. По окончании срока кредитования банк предлагает сдать машину в трейд-ин, а разницу между ценой выкупа и размером остаточного платежа пустить на первоначальный взнос за новый автомобиль, подсаживая на новый заем и откладывая окончательный расчет на все более далекую перспективу. Однако тут много переменных. Во-первых, не всегда банк обязуется принять автомобиль обратно, некоторые программы предлагают самостоятельно договариваться с центрами трейд-ин. За гарантированный же выкуп, как правило, приходится расплачиваться повышенной ставкой на период кредитования — например, плюс 1% к программе с остаточным платежом и плюс 2% — к классической. Во-вторых, трудно определить, какая действительно будет предложена цена через три года. На момент подписания договора фиксируется только максимальная, минимальная или точная сумма выкупа, но она в любом случае будет корректироваться, поскольку зависит от состояния автомобиля и его пробега. И точно не достигнет уровня рыночной — в трейд-ин машины оценивают всегда ниже, чем торгуют частники. Например, рекомендованная остаточная стоимость трехлетнего автомобиля класса D со среднегодовым пробегом 20 000 км составляет 58% от цены нового, хотя если заниматься продажей лично, можно выручить минимум процентов на десять больше. В большинстве случаев, однако, сделать это мы не можем — машина ведь находится в залоге до полного погашения обязательств перед банком.

Может быть и так, что сумма выкупа совпадет с размером остаточного платежа. Тогда выходит что-то вроде лизинговой схемы — в течение трех лет мы будто просто оплачивали аренду машины. Период кредитования закончился, и никто никому ничего не должен. Но деньги на первоначальный взнос нам не вернулись, а автомобиль мы сдали и остались при своих.

Есть и крайние случаи. Отдельные кредитные продукты оговаривают условие, что выкупная стоимость может быть даже ниже остаточного платежа, а это накладывает на покупателя обязательство компенсировать разницу. Стоило ли платить в месяц меньше, чтобы остаться должным?

Получается, что схема выгодна аккуратным заемщикам, которые выбирают популярные и мало теряющие в стоимости автомобили. Или же тем покупателем, которые используют машину для заработка. Остальным на первоначальный взнос за новую и более дорогую модель, как обещает реклама, средств может и не хватить.

Олег ПЕТРОВ

Таблицу к статье можно посмотреть на сайте источника.

Отвечает директор департамента финансовых услуг ГК «АвтоСпецЦентр» Дмитрий Мольков.

Классический автокредит представляет собой разновидность потребительского кредита с обязательным целевым использованием — на покупку автомобиля. При этом часть стоимости авто оплачивается заёмщиком из собственных средств в качестве первоначального взноса. Оставшаяся сумма, непосредственно долг перед банком, гасится равными ежемесячными платежами в течение нескольких лет.

Структура кредита с остаточным платежом или с обратным выкупом сложнее. Покупатель также оплачивает часть стоимости автомобиля из собственных средств, но в ежемесячные платежи для погашения долга включается не вся сумма займа, а только некоторый процент, заранее оговорённый в кредитном договоре. Отложенную долю заёмных средств необходимо вернуть только в конце срока кредитования. Например, клиент вносит 20% стоимости выбранного автомобиля в качестве первоначального взноса и решает в течение последующих двух-трёх лет выплатить ещё 40% от цены авто. Это позволяет существенно снизить размер ежемесячного платежа. Оставшиеся в итоге 40% суммы уходят на последний платёж, для погашения которого банки предлагают три варианта: вернуть покупателем из собственных средств, продлить действие кредитного договора ещё на два года и выплачивать остаток займа равными ежемесячными платежами (по повышенной ставке) или сдать автомобиль в трейд-ин. Последний способ предполагает, что остаточный платёж покрывается средствами дилерского центра за выкуп автомобиля. Если выплаченная сумма больше оставшегося долга, деньги используются в качестве первоначального взноса на приобретение нового авто. В случае совпадения суммы выкупа с размером остаточного платежа заёмщик просто сдаёт автомобиль и закрывает долг. Но возможна ситуация, когда автомобиль стоит дешевле, чем требуется для покрытия остатка по кредиту. Тогда заёмщик компенсирует разницу из собственных средств.

Чтобы не ошибиться, выбирая между двумя вариантами кредитования, необходимо учитывать цель покупки авто, собственные финансовые возможности, в том числе в перспективе следующих двух-трёх лет, а также условия получения кредита, предлагаемые конкретным банком. Автокредит с остаточным платежом выгоден тем, кто выбирает мало теряющие в стоимости автомобили, планирует менять авто каждые три года или приобретает автомобиль в коммерческих целях. В иных случаях рекомендуется воспользоваться услугами традиционного автомобильного кредита.

В сложившихся условиях многим россиянам, не имеющим сбережений, оказывается не по карману приобретение нового автомобиля в салоне без привлечения заемных средств. Поэтому автолюбители начали интересоваться таким продуктом, как кредит с остаточным платежом на авто.

Потенциальных заемщиков подкупает небольшой размер ежемесячного платежа и возможность обзавестись собственным транспортным средством в кратчайшие сроки.

Сегодня попробуем разобраться, насколько выгоден автокредит с остаточным платежом, а также каких подводных камней в данной кредитной программе необходимо опасаться.

Что такое остаточный платеж по автокредиту?

Программа кредитования «Buy-back» пришла к нам из-за рубежа, где она привлекает водителей, привыкших регулярно менять автомобили на новейшие модели, которые только появились в салоне. Это – банковский продукт, предусматривающий погашение задолженности не по всей сумме одобренного кредита, а только по его части.

Для заемщиков остаточный платеж заключается в оплате 20-50% стоимости приобретаемого транспортного средства. После рассмотрения и одобрения банком заявки на кредит подписывается кредитный договор, и клиент может стать владельцем нового автомобиля, внеся оговоренный сторонами платеж (он может составлять всего несколько тысяч рублей, даже если стоимость машины превышает 1 миллион рублей).

В рамках данной программы предусмотрен обратный выкуп авто, поэтому, как правило, срок кредитования составляет 3 года. За это время заемщик выплачивает сумму начисленных процентов и частично вносит плату за машину. Невыплаченная сумма переносится на конец срока кредитования. Заемщику необходимо погасить долг единовременно либо продать транспортное средство в салон.

Например, клиент оформляет ссуду на покупку автомобиля. Первоначальный взнос составляет порядка 40%, в течение последующих 2 лет заемщику нужно выплатить еще часть кредита. Размер последнего платежа составляет 35% и переносится на окончание срока действия договора. Заемщик может продать свое авто дилеру, и вырученные средства пойдут на оплату текущего кредита и покупку более престижной машины.

Пример расчета. Стоимость автомобиля – 2 миллиона рублей, ставка 11% годовых, первоначальный взнос – 20%, срок – 3 года.

При классическом автокредите в течение 3 лет заемщик должен выплатить 2000000 – 20% (400000) = 1600000 (рублей) плюс начисленные проценты. Ежемесячный платеж будет составлять более 52000 рублей. Переплата за весь срок составит около 286000 рублей.

При автокредитовании с остатком действует другая схема. Так, при аналогичном размере первоначального взноса клиент хочет отложить на последний платеж 40% стоимости авто. Таким образом, каждый месяц достаточно будет платить около 37500 рублей. А в конце срока понадобится отдать кредитору 806000 рублей.

Для получения автокредита с остаточным платежом необходимо подготовить пакет документов:

- паспорт;

- справка о доходах;

- дополнительный документ для идентификации личности;

- военный билет (мужчинам в возрасте до 27 лет);

- подтверждающий официальное трудоустройство документ (трудовая книжка или трудовой договор, контракт – для спортсменов, военнослужащих).

Банк-кредитор имеет право запросить дополнительные документы.

Если заемщик намерен продать транспортное средство автосалону в конце срока кредитования, необходимо быть готовым к тому, что цена покупки будет значительно ниже рыночной. Как правило, рекомендованная остаточная стоимость транспортного средства спустя 3 года после приобретения составляет около 60% стоимости нового.

Бывают случаи, когда вырученных средств недостаточно для полного погашения задолженности перед кредитором. Тогда заемщику придется добавить оставшуюся сумму из собственных сбережений.

Какие банки предлагают автокредит с остаточным платежом?

В связи с растущей популярностью такого вида кредитования российские банки и автосалоны начали разрабатывать для своих клиентов специальные программы. Одни из самых выгодных условий представлены в таблице.

|

Наименование банка |

Ставка, % годовых |

Сумма кредита, рублей |

Примечание |

|

ВТБ |

От 26,9 |

До 10 000 000 |

Первоначальный взнос от 20% |

|

Уралсиб |

От 15,9 |

До 17 000 000 |

Первоначальный взнос от 20% |

|

БыстроБанк |

От 28 |

До 5 000 000 |

Срок кредита до 8 лет |

Условия в ВТБ Банке

ВТБ предлагает своим клиентам приобрести новый автомобиль с минимальным ежемесячным платежом по ставке от 26,9% годовых. Размер кредита может достигать 3 миллионов рублей при наличии у заемщика первоначального взноса от 20% стоимости машины.

При условии оформления страхования жизни действует минимальная ставка. Если клиент откажется от заключения договора страхования, ставка составит 29,9% годовых. Срок кредитования составляет 1-5 лет.

Минимальная сумма остаточного платежа – 20% стоимости транспортного средства. Максимальный размер: 50% (если первоначальный взнос составляет 20-49% стоимости авто) или 45% (свыше 50% стоимости).

Заявка рассматривается в течение 2 дней, в случае необходимости можно оформить кредит на поручителя. В качестве обеспечения по займу выступает приобретаемое транспортное средство.

Погашение задолженности осуществляется в несколько этапов:

- клиент вносит первоначальный взнос (от 20% стоимости машины);

- ежемесячные выплаты по кредиту аннуитетными платежами;

- в конце срока кредитования заемщик вносит остаточный платеж.

Условия в Росбанке

На сегодняшний день автокредитованием занимается банк-партнер Росбанк Авто. Финучреждение заинтересовано в качестве покупаемых своими клиентами автомобилей, поэтому кредитует приобретение транспортных средств только в автосалонах, входящих в его партнерскую сеть.

Сумма автокредита может достигать 12 миллионов рублей, ставка – от 0,01% годовых. Первоначальный взнос составляет не менее 20%. Обеспечение по займу – залог приобретаемой машины.

Более точные условия автокредита зависят от оформления полисов страхования жизни, финансовой защиты, gap-страхования или полисов КАСКО.

Чтобы получить ссуду на покупку автомобиля, необходимо в автосалоне обратиться к сотруднику Банка. Для подписания кредитного договора требуется предоставить оригиналы документов.

Способы погашения кредита

Остаточный платеж можно выплатить любым подходящим заемщику способом.

Способ 1

Остаток задолженности выплачивается за счет собственных средств. После полного погашения автомобиль освобождается от обременений и переходит в полное владение покупателем. Этот вариант считается самым выгодным, если отложенная на последний платеж сумма в течение всего срока кредитования приносила стабильный высокий доход, покрывающий разницу в уплаченных процентах между классическим автокредитом и займом на машину с остаточным платежом.

Способ 2

Продажа транспортного средства через автосалон – после окончания срока кредитования заемщик может сдать авто в трейд-ин. Получив деньги, клиент полностью выплачивает остаточный платеж, а разницу вносит в качестве первоначального взноса при оформлении кредита на новый автомобиль.

В результате заемщик получает очередную ссуду, а окончательный расчет с кредитором вновь отодвигается. Однако необходимо помнить, что не всегда финучреждения принимают автомобиль назад. Бывают ситуации, когда автовладельцам приходится самостоятельно договариваться с салонами. Кроме того, при гарантированном выкупе ставка по кредиту увеличивается.

Способ 3

Если к окончанию срока кредитования нужную сумму собрать не удалось, можно рефинансировать в банке имеющийся долг с увеличением срока выплат по кредиту (как правило, на 2 года). Благодаря этой программе в случае временных финансовых затруднений можно продлить автокредит с остаточным платежом.

Этот способ не очень выгоден (особенно при большой сумме задолженности), поскольку проценты будут начисляться на весь кредит. Таким образом, за лишние 2 года придется потерять еще больше денег.

Кроме того, необходимо тратить деньги на страховку, ведь находящийся в залоге автомобиль должен быть защищен. Также бывают случаи, когда банки повышают ставку на период действия программы рефинансирования или вовсе отказывают в продлении срока платежей.

Выгодно ли покупать авто в кредит с остаточным платежом?

Насколько выгоден автокредит с остаточным платежом, каждый заемщик должен решать самостоятельно. Чтобы сэкономить, нужно выбирать такую программу кредитования, по которой предусмотрена минимальная переплата.

При этом существенную часть задолженности необходимо погасить в течение основного срока действия договора, а на остаточный платеж должно приходиться не более 20% стоимости автомобиля. Такая схема будет работать, если водитель планирует впоследствии оставить транспортное средство себе. Если же автомобиль будет продан, то размер остаточного платежа может быть и выше.

Плюсы автокредитования с остаточным платежом

- небольшая сумма ежемесячного платежа;

- возможность буквально спустя 3 года стать владельцем автомобиля без особого ущерба для кошелька;

- возможность регулярно менять машины, причем на современные модели более высокого класса.

Минусы кредитования на покупку авто по программе «buyback»

- высокая процентная ставка;

- автосалон не гарантирует обратный выкуп транспортного средства;

- возможно существенное снижение стоимости машины из-за износа;

- заемщик не является полноправным собственником автомобиля.

Таким образом, программа кредитования с остаточным платежом будет выгодна только дисциплинированным клиентам, которые смогут к концу срока накопить сумму, необходимую для полного погашения долга. Данная схема больше подходит состоятельным людям, которые привыкли часто менять автомобили и способны без особых затруднений выплатить остаточный платеж.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автокредит с остаточным платежом: как это работает?

Дата

02 Сен 2022

время прочтения

6 мин

просмотров

20570

Браво

6262

содержание

Что это?

В чем выгода?

В чем ограничения?

Откуда тогда взять деньги на остаточный платеж?

Как оформить автокредит с остаточным платежом?

Кому выгодно?

Что, если на ту самую желанную чуть ли не с детства ласточку денег не хватает, а размениваться по мелочам, выбрав машину поскромнее, не хочется? Решение есть: автокредит с остаточным платежом. Как это работает, в чем выгода для клиента, и на что нужно обращать внимание?

Что это?

Автокредит с остаточным платежом — это новый продукт кредитования, при котором клиент платит сниженные ежемесячный платежи, а в конце срока единоразово выплачивает фиксированный остаток.

Этапы погашения выглядят следующим образом:

- Первоначальный взнос (может и не быть);

- Равные ежемесячные платежи;

- Единовременная выплата остаточного платежа (до 60% от стоимости автомобиля). При этом существует несколько вариантов его погашения на выбор клиента.

В чем выгода?

Все просто.

- Во-первых, за счет остаточного платежа, зафиксированного в договоре, размер ежемесячных платежей кардинально снижается, что позволяет существенно ослабить финансовую нагрузку на бюджет клиента.

- Во-вторых, за счет минимального или даже нулевого первоначального взноса у покупателя появляется возможность купить дорогостоящий автомобиль, не имея сбережений.

- В-третьих, в случае отсутствия необходимой суммы для выплаты остаточного платежа банку есть вариант пролонгации срока погашения кредита или продажи автомобиля, в том числе с заменой на новый.

В чем ограничения?

Их практически нет. Вы можете использовать этот вид автокредита как на покупку нового, так и подержанного автомобиля. Однако вы можете купить автомобиль только у того дилера, с которым сотрудничает банк.

Откуда тогда взять деньги на остаточный платеж?

Очевидный способ — накопить деньги за то время, пока погашается основное тело кредита, и выплатить остаточный платеж из этой самой «заначки». Если же денег на момент выплаты нет, то можно пролонгировать кредитный договор на срок до 3 лет и продолжить платить по графику.

Однако самый выгодный для клиента способ — обменять автомобиль на новый улучшенной комплектации, повышенного класса или новой модели. Меняя автомобили раз в несколько лет, вы сможете существенно сэкономить на ТО и возможных ремонтах, а также попробовать машины разных марок и с разной комплектацией, при этом все так же экономя на платежах.

Как оформить автокредит с остаточным платежом?

Технология оформления займа на машину с остаточным платежом во всех банках плюс-минус совпадает. Мы же рассмотрим на примере предложения по автокредиту «Авто Драйв» с опцией остаточного платежа от Экспобанка.

По сравнению с кредитом без остаточного платежа основным преимуществом этого предложения является то, что по программе выплат сумма ежемесячных взносов гораздо ниже, хотя срок кредита и его процентная ставка одинаковые. Это происходит как раз за счет того самого остатка.

Оформить и получить кредит «Авто драйв» можно прямо на сайте Экспобанка. Для этого необходимо выполнить всего несколько шагов:

- Заполнить заявку, дав согласие на обработку персональных данных через Госуслуги и предоставив все необходимые данные для оформления кредита.

- Отправить ее и дождаться решения банка.

- Воспользоваться одобренным предложением, получив деньги в отделении или на карту.

В качестве залога кредита будет выступать то транспортное средство, которое вы приобретаете. Кредит можно получить на сумму до 7 млн рублей.

Чтобы не заморачиваться с подбором автомобиля, проверкой истории, сбором всех документов, его подготовкой и постановкой на учет, можно воспользоваться уникальной и очень удобной услугой автоподбора от EXPOCAR. Это такой сервис поиска автомобиля, который на заказ по вашим требованиям подберет подходящие запросу модели машин на всей территории России.

В предоставляемую услугу входит:

- Выбор одного из 4 тарифов сопровождения.

- Сбор пожеланий: от цены до цвета, модели и марки машины.

- Анализ рынка и подбор лучших предложений.

- Техническая диагностика и полная проверка выбранных авто с предоставлением отчета по каждому.

- Комплексная экспертиза выбранной машины.

- Экспертное сопровождение сделки, сбор документов и постановка транспортного средства на учёт.

В общем, это отличный сервис для тех, кто хочет минимизировать встречи и сохранить свои время и силы для более важных дел.

Кому выгодно?

Таким образом, покупка автомобиля за счет кредита с остаточным платежом — это удобный и весьма приемлемый вариант для тех, кто:

- Рассматривает покупку автомобиля на короткий срок (до 5 лет) или планирует менять автомобили раз в несколько лет.

- Хочет снизить ежемесячную сумму выплат по кредиту. К примеру, с опцией «Остаточный платеж» по кредиту «Авто Драйв» экономия на ежемесячных платежах составляет до 25%.

Экспобанк. Канал про деньги и инвестиции

Подписывайтесь на нас в Telegram

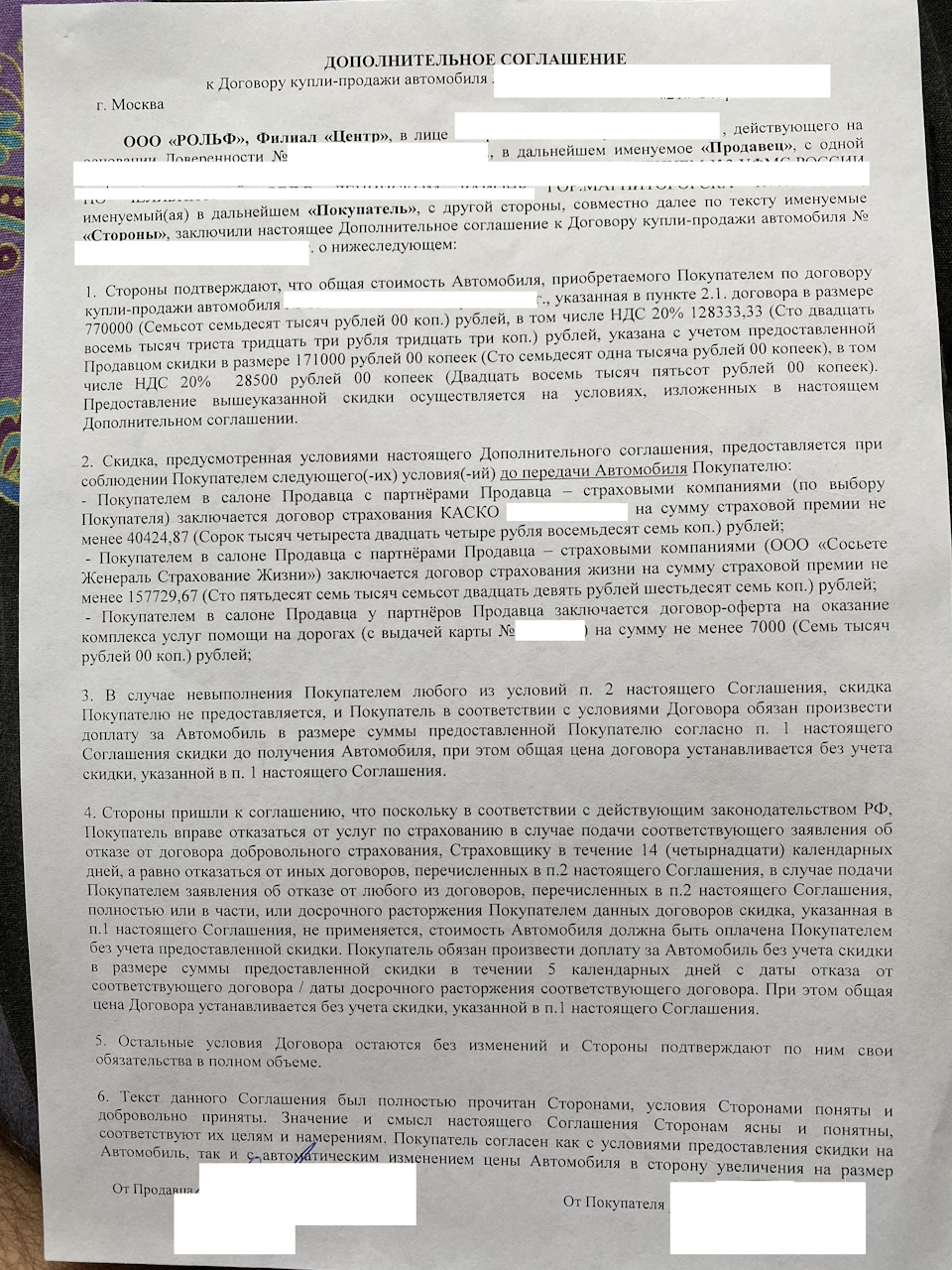

Изначально поехал просто смотреть Solaris и оценить свой Акцент в трейд ин. Для себя рассматривал кредит с остаточным платежом. После всех расчётов решил заехать еще что-нибудь посмотреть. Думал заехать рассчитать Volkswagen Polo седан, но по времени особо не успевал, приехал бы почти к закрытию салона. Поэтому поехал к дилеру Skoda. Буквально за несколько часов рассчитали кредит, предварительно оценили Акцент. Время шло к закрытию салона и я всё не принимал никакого решения. Менеджер, чтобы меня как-то подтолкнуть, предложил небольшую скидку на автомобиль + 2 дополнительных пакета (Пакет безопасности 1 + Пакет Hockey Edition Ambition) + комплект ковриков в салон и багажник + зимние шины на 16 + защита картера + набор автомобилиста. В итоге я внёс предоплату 10000 и отправили заявки в банки.

Уже на следующий день я получил одобрение от нескольких банков. В итоге выбрал с наименьшей процентной ставкой. Конечно все предложения подразумевали страхованием жизни и КАСКО (1й год полного КАСКО уже кредите). Если честно я думал в течении 14 дней потом отказаться от страхования жизни, но дилер оказался не простым и подсунул доп соглашение о том, что если я откажусь от страховок, то мне придется возместить стоимость скидки. Не знаю правомерно ли данное соглашение, но я его подписал.

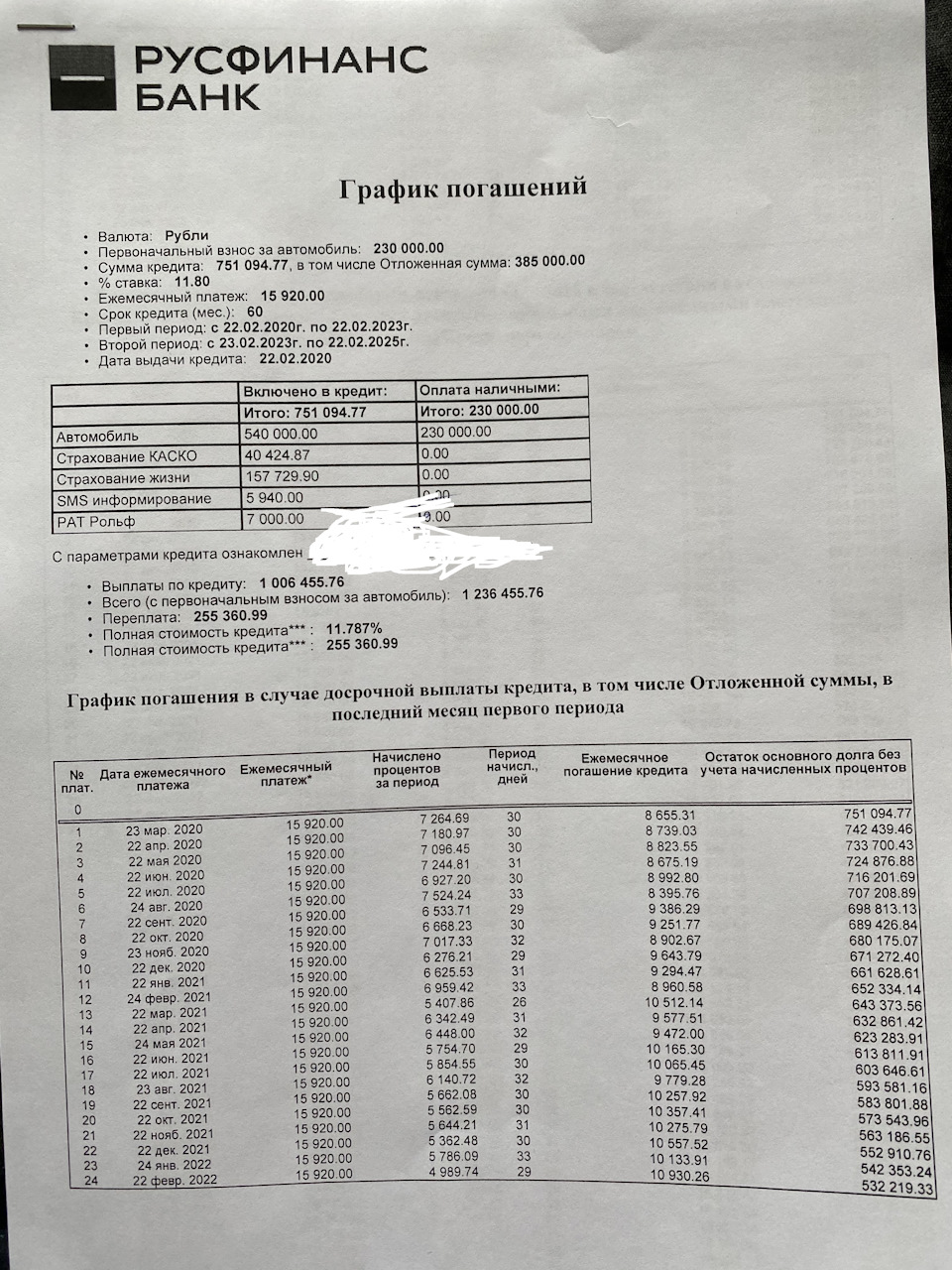

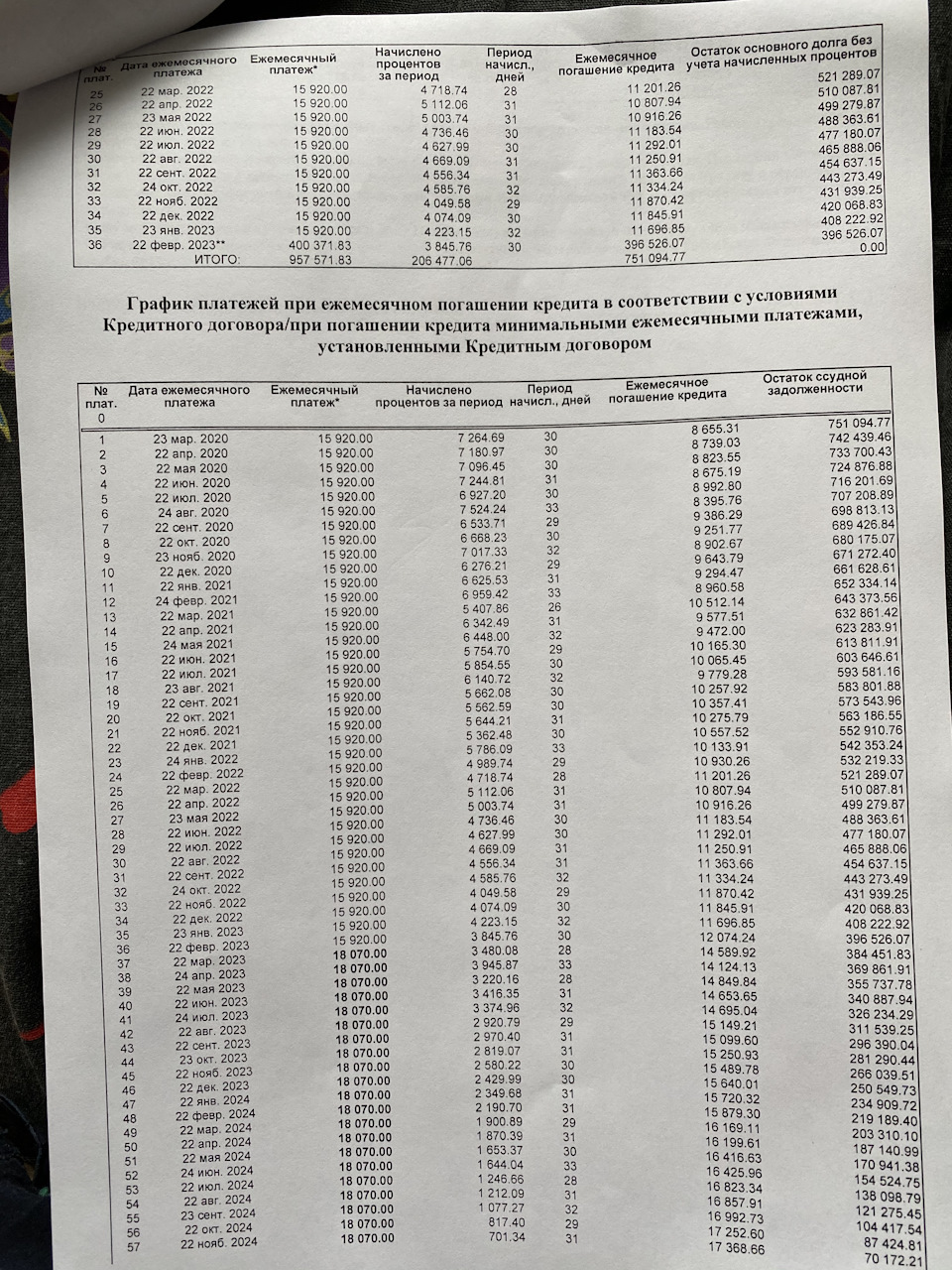

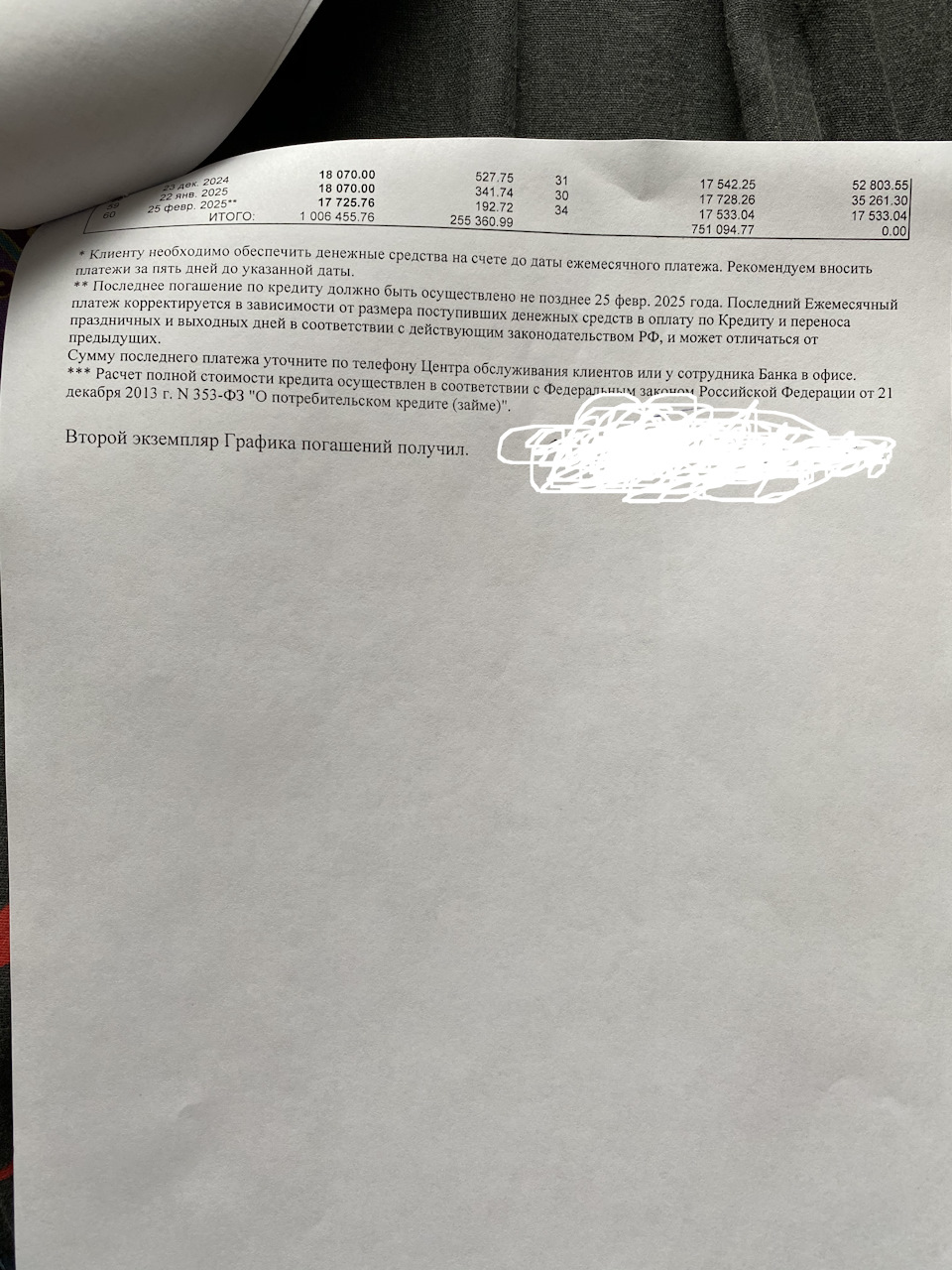

Для информации выкладываю свой график погашений со всеми расчетами. Понятное дело, что я переплачу нехилый процент, но я и получал кредит всего по 2м документам без подтверждения дохода. Получится сэкономить, если я закрою кредит раньше и возмещу остаток страховки жизни.

Запчасти на фото: 54000000, 236455

Запчасти на фото: 500374, 422315, 1091626, 1129201, 443273 и другие

Запчасти на фото: 3526130

Кстати, мой Акцент 2007 года этот «честный» дилер оценил в 70 т.р. =) Его уже выставили на продажу за 219, но в его состоянии они его за столько не продадут) rolf-probeg.ru/cars/hyundai/accent/15540180/ и www.avito.ru/moskva/avtom…ai_accent_2007_1876019146

В итоге я остался доволен приобретением. Это небо и земля по сравнению с Акцентом.

Уже начал защищать кузов антигравийной пленкой, поставил на учет, но об этом в других записях)

Цена вопроса: 1 236 455 ₽

Пробег: 10 км