Последнее обновление: 23.08.24

157.6K

14

Досрочное погашение кредита в Сбербанке — как выгоднее провести

Заемщик Сбербанка может провести досрочное погашение кредита, как полное, так и частичное. Банк не чинит препятствия, более того, разработал удобный и быстрый алгоритм проведения операции. Все можно сделать онлайн.

Разберемся, как выгоднее провести досрочное погашение кредита в Сбербанке. Проведем расчет выгоды на калькуляторе и расскажем, как полностью или частично закрыть кредит через Сбербанк Онлайн или офис.

-

Можно ли досрочно погасить кредит Сбербанка

-

Какие особенности процедуры

-

Как провести полное погашение

-

Как провести частичное

-

С сокращением срока

-

С сохранением срока

-

Как сделать расчет досрочного погашения на калькуляторе

-

Выгодно ли в Сбере досрочно закрывать кредит

Можно ли досрочно погасить кредит Сбербанка

По закону заемщик может провести досрочное закрытие кредита хоть на следующий день после заключения договора. Раньше банки чинили препятствия, так как это им невыгодно. Они назначали штрафы и комиссии за такое погашение, но эти времена прошли.

Досрочно можно погасить в Сбербанке:

- любые потребительские;

- автокредиты;

- ипотечные;

- кредитные карты.

В случае с кредитками заемщик просто кладет на карту необходимую сумму. Если же речь о кредите любого другого типа, необходимо подать в банк заявление для перерасчета процентов. Сбер уберет проценты, которые бы начислил в будущем. В итоге переплата сократится.

Какие особенности процедуры

Многие банки усложняют эту процедуру, Сбербанк же пошел другим путем — сделал так, чтобы каждый заемщик мог быстро и просто погасить кредит полностью или частично самостоятельно. В офис обращаться необязательно.

Особенности операции:

- Нет необходимости предварительной подачи заявления за 14–30 дней до планируемой даты. Операцию проводят в день обращения.

- Не нужно идти в офис и писать заявление, клиент закрывает кредит самостоятельно в Сбербанк Онлайн.

- Частичное погашение с опережением графика можно проводить сколько угодно раз, пока кредит действует.

Досрочно погасить кредит в Сбербанке можно в любое время, в любой день. Банк применяет автоматическую систему расчета задолженности, человек в процедуре не участвует. Поэтому все и проходит максимально быстро, практически моментально.

Как провести полное погашение

Полное погашение означает, что заемщик закрывает весь долг сразу. После этого кредит будет закрыт, обязательство выполнено. При этом Сбер делает перерасчет процентов, клиент оплачивает только оставшийся основной долг.

Допустим вы решили закрыть кредит Сбера полностью раньше срока. Сколько месяцев осталось до его возврата по графику, значения не имеет. Для этого зайдите в Сбербанк Онлайн:

- На главной странице нажмите на кредит, который хотите закрыть.

- Откройте раздел «Операции», там выберите «Погасить досрочно».

- Укажите, что хотите именно полностью закрыть долг.

- Посмотрите, какую сумму указала система для проведения операции. Это сумма без процентов — только основной остаточный долг.

- Внесите эту сумму на счет переводом со своей карты, наличными через банкомат или в кассе банка.

- Подтвердите операцию, банк спишет деньги, кредит будет закрыт.

Рекомендуем через 2–3 дня обратиться в офис и запросить справку, что кредит закрыт и обязательство выполнено. Храните этот документ в течение 3 лет.

Если вам неудобно погашение в Сбербанк Онлайн или нет к нему доступа, можете провести операцию через офис банка. Обратитесь с паспортом в отделение, где есть кредитный отдел. Там подайте заявление, менеджер сразу сделает расчет, внесете деньги удобным способом. Операция будет сразу выполнена.

Как провести частичное

Частичное — значит, положить на счет дополнительную сумму кроме очередного платежа. Эти деньги направят на погашение части основного долга. Как итог, банк переделает график, переплата будет снижена.

Проводить такие операции можно сколько угодно раз. Главное, чтобы сумма досрочной оплаты превышала ежемесячный платеж не менее чем на 30%. Но если сумма менее 30%, операция тоже возможна, только проводят ее через офис.

Чтобы досрочно погасить кредит в Сбербанке частично:

- Зайдите в личный кабинет Сбера, нажмите на кредит, который хотите закрыть частично.

- Выберите в настройках вариант — частично и укажите сумму, которую внесете на счет.

- Посмотрите новый график, внесите сумму на счет и дайте согласие на проведение операции.

После этого прежний график будет аннулирован, в личном кабинете появится новый. А каким именно он будет — решает заемщик. Можно оставить срок прежним или сократить его.

С сокращением срока

Если рассматривать, как лучше погасить кредит Сбербанка досрочно, то это вариант с сокращением срока. В этом случае за счет частичной досрочной оплаты банк оставляет ежемесячный платеж примерно таким же, но сокращает срок кредита.

Чтобы этот вариант сработал, нужно вносить для частичной оплаты сумму большую, чем ежемесячный платеж. Иначе сократить срок невозможно.

С сохранением срока

Банк оставляет срок кредита прежним, но за счет досрочной частичной оплаты сокращает ежемесячный платеж. С точки зрения выгоды этот вариант хуже, но в некоторых случаях заемщикам нужен именно он. Например, когда изменилось финансовое положение — сократились доходы или появились другие более важные траты.

Как сделать расчет досрочного погашения на калькуляторе

У Сбербанка нет калькулятора досрочного погашения кредита. При формировании заявления банк сам делает расчет и показывает его клиенту. Далее тот решает, проводить в итоге операцию или нет.

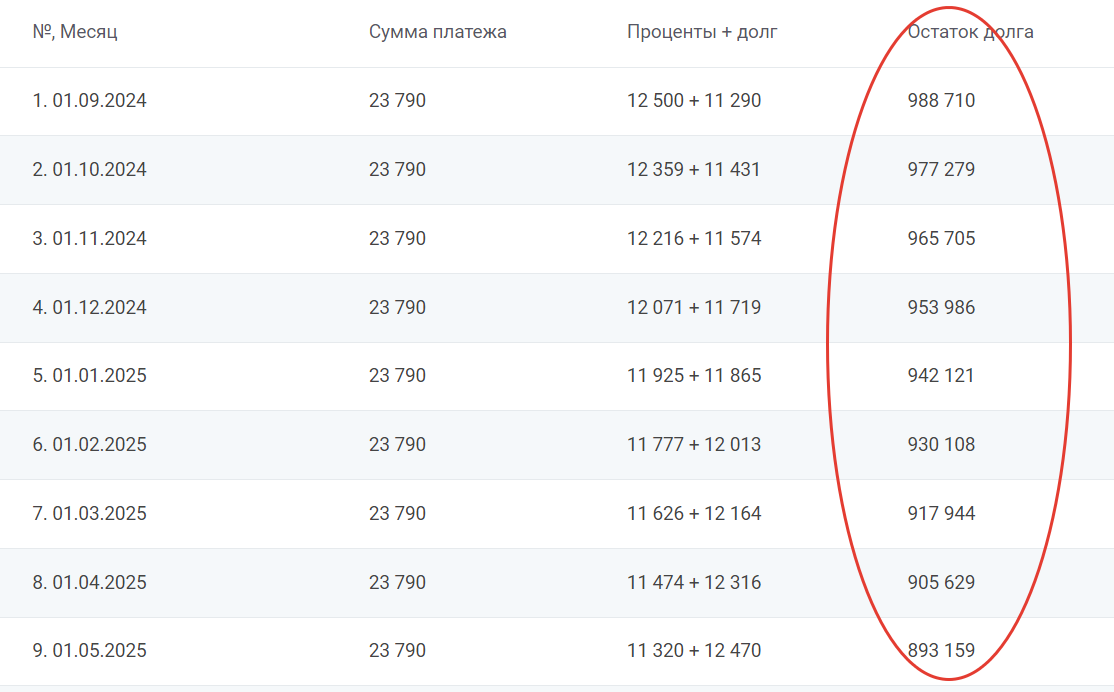

Если речь о полном погашении, то сумму основного долга для оплаты можно увидеть в графике платежей. Например, заемщик взял в Сбере 1 млн рублей на 5 лет под 15% годовых. График погашения будет таким:

В графике можно увидеть остаток долга

В этом графике есть графа «Остаток долга» — это и есть сумма для досрочного закрытия долга. Например, после внесения шестого ежемесячного платежа остаток долга составит 930 108 рублей. Эту сумму и нужно будет внести на счет, чтобы закрыть кредит полностью.

В сети можно найти калькулятор частичного досрочного погашения кредитов, но они не могут сделать точный расчет. Лучше доверьте это Сбербанку. Начните процедуру погашения, укажите сумму и сразу увидите, как изменится платеж. Продолжать дальше операцию необязательно, можно использовать и просто для расчета.

Выгодно ли в Сбере досрочно закрывать кредит

Да, выгодно. И чем раньше вы это сделаете, тем лучше. Даже если это просто частичная оплата, вы сразу увидите, как за счет даже небольшой суммы график платежей сокращается, а переплата становится меньше.

Частые вопросы

Когда лучше делать частичное досрочное погашение кредита в Сбербанке?

Чем раньше, тем лучше. Схема графика платежей — аннуитетная, сначала заемщик платит в основном проценты, сам же долг сокращается медленно. С помощью частичной оплаты вы сами уменьшите основной долг и будущую переплату.

Когда лучше гасить кредит досрочно в Сбербанке, до или после даты платежа?

Банк рекомендует вносить полную оплату до даты очередного ежемесячного платежа. В этом случае проценты за расчетный месяц не успеют начислить.

Если погасить кредит досрочно, пересчитает ли проценты Сбербанк?

Да, при досрочном погашении Сбербанк всегда пересчитывает проценты. И при полном, и при частичном.

Как правильно гасить кредит досрочно в Сбербанке?

Необходимо подать заявление на перерасчет задолженности. Можете сделать это через офис Сбера или в личном кабинете Сбербанк Онлайн. Вам сразу сделают расчет, можете вносить деньги на счет.

Как досрочно погасить кредит в Сбербанке через Сбербанк Онлайн?

Зайдите в систему, нажмите на главном экране на необходимый кредитный счет. В его настройках есть досрочное погашение. Выберите вариант — полное или частичное. Банк сделает расчет, внесете сумму на счет, операцию тут же проведут.

Досрочное погашение ипотеки в СберБанке

Инструкция, как погасить ипотеку досрочно в СберБанке. Подробная информация о подаче заявления, способах погашения ипотеки и получения справки при ее закрытии.

Досрочное погашение ипотеки в СберБанке можно проводить периодически, когда появились дополнительные средства. Постоянная выплата жилищного займа сверх графика позволяет значительно сэкономить на переплате. Чем быстрее закрыт долг, тем меньше процентов придется погасить заемщику. В Сбере можно проводить частичную досрочку или выплатить всю оставшуюся сумму за одну операцию.

Условия ипотеки в СберБанке

У Сбера рекордное количество программ ипотечного кредитования. В линейке продуктов представлены такие варианты, как семейная, с государственной поддержкой, на вторичное жилье, на покупку квартиры в новостройке. Условия могут значительно разниться в зависимости от предложения. В среднем параметры жилищного займа подразумевают:

- Годовую процентную ставку. Значение стартует с 5,3 процента. Обычно ставка по договору составляет 10-12 процентов в год;

- Сумму к выдаче. В зависимости от варианта можно получить от 6 до 100 миллионов рублей. Сумма зависит от дохода клиента, его кредитного рейтинга, региона нахождения;

- Первоначальный взнос. Составляет 10-20 процентов от стоимости недвижимости. Есть варианты без первого взноса;

- Срок погашения. Полностью рассчитаться нужно в течение 30 лет. Зная, как быстро погасить ипотеку в СберБанке, можно ускорить расчеты и сэкономить.

СберБанк: погашение ипотеки

Выплачивать жилищный кредит можно различными способами. Доступные варианты:

- По графику. Средства нужно вносить согласно плану, выданному банком;

- Досрочно. Клиент может осуществлять полное или частичное погашение ипотеки в Сбере по своему желанию.

При выплате по графику конечная переплата будет максимальной. Если обращаться к досрочке, то итоговая стоимость жилья может существенно снизиться.

Отрицательные и положительные стороны досрочки по ипотеке в Сбере

Рассматривая, как правильно закрыть ипотеку в СберБанке, стоит остановиться на преимуществах и недостатках метода. Фактически у досрочки всего один минус: заемщику потребуются дополнительные средства для внесения платежа вне графика. Не все могут позволить себе оплачивать внушительную сумму каждый месяц дополнительно к основным взносам. Плюсов значительно больше, именно:

- это положительно сказывается на кредитном рейтинге;

- избавляет от рисков, связанных с вероятной потерей дохода в будущем на короткий или продолжительный период;

- помогает значительно сократить затраты на приобретение жилья;

- уменьшает финансовую нагрузку;

- после полного погашения можно проводить любые операции с недвижимостью без согласования с банком.

Когда выгодно гасить ипотечный кредит досрочно?

Погашение ипотеки в СберБанке в формате досрочки можно проводить хоть с первого платежа. Чем раньше и больше заемщик вносит в рамках операции, тем выгоднее для него самого. Однако есть и определенные правила. Например, по кредитам с аннуитетными платежами лучше проводить досрочку в первую половину срока. Тогда экономия на процентах будет максимальной. Если оплата проводится в виде дифференцированных платежей, то досрочное внесение позволит сократить еще и ежемесячную нагрузку.

Как подать заявку в СберБанк о досрочном погашении?

Для расчета потенциальной выгоды по досрочному погашению ипотеки в СберБанке можно использовать калькулятор. Подать заявку можно:

- Лично в офисе. Основанием для приема заявления выступает паспорт. Оператор сам составит запрос на нужную сумму, а клиенту останется только подписать документ;

- Через интернет-банк. Удобнее использовать онлайн-кабинет, в котором легко подать заявку самостоятельно.

Как вносить деньги?

В назначенный день на счету должно хватать средств на оплату по графику и на саму досрочку. Иначе оплата не будет подтверждена банком. Как внести деньги на счет:

- Через банкоматы и терминалы;

- В кассе. Проведение операции доступно по паспорту через операциониста;

- Переводом. Перечислить средства можно из другого банка по реквизитам. Также подобные транзакции осуществляют салоны связи и почтовые отделения.

Частичное погашение ипотеки в СберБанке

Для того, чтобы внести деньги с максимальной выгодой, важно знать тип кредитной программы.

Аннуитетная оплата

В данном варианте платежи одинаковы в течение всего срока погашения. Корректируется лишь соотношение тела кредита и начисленных процентов. Частичная досрочная выплата будет направляться на тело кредита, что сократит итоговую переплату;

Дифференцированные платежи

Сумма ежемесячной оплаты меняется от выдачи к окончанию в меньшую сторону. Это связано с тем, что доля тела кредита всегда одинакова, а проценты начисляются на оставшуюся сумму.

При выборе варианта досрочки можно сократить срок или уменьшить последующие платежи. Если конечной целью выступает экономия, то нужно сокращать срок. Если важно уменьшить ежемесячную нагрузку, то следует воспользоваться досрочкой для минимизации дальнейших платежей.

Полное погашение ипотечного кредита

Операция проводится однократно и предполагает досрочное погашение долга, актуального на конкретную дату. Полная досрочка также осуществляется на основании заявления. Банк рассчитает размер выплаты и примет запрос от клиента.

Что делать после досрочного погашения?

После выплаты долга следует провести определенные процедуры. Что делать после полного досрочного погашения ипотеки в Сбере:

- выделить доли детям, если проводилось досрочное погашение ипотеки материнским капиталом;

- обратиться за снятием обременения;

- заказать справку о погашении ипотеки в СберБанке;

- вернуть остаток страховой премии.

Как снять обременение после выплаты ипотеки СберБанка?

Снять обременение можно самостоятельно, обратившись в МФЦ или Росреестр. В большинстве случаев банк сам подает документы в уполномоченные органы, поэтому клиент может не решать данный вопрос.

Заключение

Погасить ипотеку досрочно всегда выгоднее, чем следовать графику. Можно вносить хотя бы небольшие суммы сверх плана, что уже положительно скажется на финансовой ситуации. Подать заявку можно в отделении или через онлайн-кабинет.

Часто задаваемые вопросы

Как правильно оформить запрос в Сбере на досрочку?

Не нужно искать шаблоны для заполнения. В офисе запрос распечатает операционист, а в интернет-банке достаточно просто указать сумму и дату выплаты.

Если ли штрафы за досрочное погашение ипотечного кредита СберБанка?

Нет, операция проводится в обычном режиме. При оплате через каналы СберБанка комиссия также не начисляется.

С какого счета будет удержан платеж по ипотеке вне срока от Сбера?

К ипотечному кредиту привязан конкретный счет. Его можно изменить в личном кабинете. С него будут удержаны как ежемесячные списания, так и досрочка.

Разрешено ли досрочное погашение ипотеки материнским капиталом в СберБанке?

Это возможно, если заемщик получил согласование в ПФР и у представителей органов опеки.

Как вернуть страховку при досрочном погашении ипотеки?

Данный вопрос курирует поставщик страховых услуг. Следует связаться с ним, чтобы уточнить порядок возврата.

Где взять график досрочного погашения ипотеки?

Сведения будут обновлены сразу после выплаты и отобразятся в личном кабинете. Получить документ также можно в отделении.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Особенности досрочного погашения потребительного кредита

Частичное досрочное погашение потребительского кредита в Сбербанке имеет ряд особенностей, которые важно учитывать при заключении договора.

Досрочное погашение кредита в СберБанке можно осуществить без комиссии в любой день — рабочий, выходной или праздничный, погасив не менее 30% от суммы ежемесячного платежа. Для этого войдите в СберБанк Онлайн (мобильное приложение или веб-версию), выберите нужный кредит, перейдите в раздел «Операции» и выберите опцию «Погасить досрочно». Проценты начисляются только за фактический срок пользования кредитом.

Выгодные условия следующие: минимальная сумма не устанавливается, дополнительная комиссия, штрафы или пени не взимаются.

При подписании кредитного договора определяется дата обязательного платежа. Именно в этот день и будут списываться денежные средства в счет уплаты долга. Осуществить частичное досрочное погашение можно как в дату платежа по графику, так и в любой другой рабочий день. Уменьшение срока кредита в Сбербанке возможно, об этом дальше.

На практике погасить потребительский кредит досрочно в Сбербанке можно в два этапа.

Во-первых, следует разместить на счете сумму сверх того, что необходимо вернуть в текущем месяце банку. Это можно сделать теми же способами, что и при выплате обязательной части: денежным переводом из другого банка на ссудный счет, с помощью системы «Сбербанк Онлайн» и др.

Кроме того, если предполагается регулярно производить частичное досрочное погашение кредита, то платежи можно вносить на основании поручения бухгалтерии по месту работы или – при наличии карты Сбербанка – заключить специальное соглашение с кредитной организацией о систематическом переводе средств.

Во-вторых, подать заявление на частичное досрочное погашение в отделении банка или через систему «Сбербанк Онлайн», где потребуется указать дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Сумму платежа по кредиту в Сбербанке можно изменить, необходимо повторно обратиться в банк. При оформлении заявки через отделение, заемщик может выбрать: сократить срок или уменьшить ежемесячный платеж по кредиту, тогда будет пересчет процентов. В случае подачи заявления через «Сбербанк Онлайн» возможно только сокращение суммы платежа.

В день списания, указанный в заявлении, денежные средства списываются, и будет перерасчет размера будущих обязательных платежей с учетом суммы произведенного досрочного погашения. В этот же день можно оплатить и досрочно погасить кредит в Сбербанке, что может быть выгодно в некоторых ситуациях.

С новым графиком можно ознакомиться в системе «Сбербанк Онлайн» или получить экземпляр в отделении банка.

Таким образом, положительным моментом потребительского кредитования в Сбербанке является отсутствие ограничений и установленной минимальной суммы в случае досрочного погашения кредита, а также возможность выбора каким образом изменится график платежей, отрицательным – необходимость каждый раз оформлять заявление для списания суммы сверх обязательного платежа.

Досрочное погашение кредита в Сбербанке может быть опасно потерей права на возврат страховых премий и возможностью начисления комиссий. Перед погашением следует уточнить все условия, чтобы избежать дополнительных затрат.

Как рассчитать частичное досрочное погашение кредита?

Для расчета частичного досрочного погашения кредита необходимо узнать остаток основного долга и процентную ставку. Затем нужно определить желаемую сумму погашения и вычислить новый график платежей. Формулы для расчета можно найти на сайте банка или обратиться в отдел обслуживания клиентов. Важно учитывать, что если досрочно погасить кредит в Сбербанке, тогда может взиматься штраф, который также нужно учитывать при расчете.

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи. Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства. В большинстве случаев он также экономит свои деньги, сокращая переплату.

Досрочное погашение кредита в Сбербанке

Частичное погашение кредита в Сбербанке

Процедура досрочного погашения

В каком случае досрочно погасить кредит Сбербанка не получится?

Как вернуть страховку за кредит в Сбербанке?

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством. Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта. К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21.00 даты списания платежа. Дата списания средств у клиента фиксированная.

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Процедура досрочного погашения

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

Для этого необходимо обратиться в отделение банка, предоставить паспорт, договор и справку о том, что кредит погашен. При наличии всех документов человек должен написать заявление на возврат страховки. Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

Хорошо известно, что берёшь чужие деньги и на время, а отдаёшь свои и навсегда. Любой кредит заёмщик обязан вернуть не позднее срока, указанного в договоре, и заплатить свой долг в полном объёме. Но погашать кредиты можно по-разному. Рассказываем, как делать это с максимальной выгодой для личного или семейного бюджета.

Время — деньги: что выгоднее — погашать кредит досрочно или в срок

В любом кредитном договоре всегда указан срок действия кредита. При этом по закону «О потребительском кредите (займе)» без заблаговременного уведомления можно досрочно полностью погасить любой нецелевой кредит в течение 14 дней после его получения, а любой целевой— в течение 30 дней после его получения

Само досрочное погашение может быть частичным или полным.

При частичном досрочном погашении вы сами можете выбрать сумму, которую погасите при очередном платеже. Она будет больше той, что полагается заплатить по графику текущих платежей, но не может быть меньше минимального платежа для досрочного погашения кредита. Размер этого минимального платежа различается для разных типов кредитов в разных банках и прописывается в кредитном договоре.

При частичном досрочном погашении можно либо сократить свой ежемесячный платёж, либо уменьшить срок выплаты по кредиту. Обычно банки предлагают на выбор один из этих двух вариантов. Но иногда такого выбора нет и можно только сократить ежемесячные выплаты.

Если вы решили расплачиваться с кредитом частично досрочно, надо отправить в банк уведомление о сумме и сроке досрочного погашения. Это можно сделать в любой форме в офисе или удалённо, если это позволяет сама кредитная организация.

Если вы собираетесь погасить кредит досрочно полностью, обязательно узнайте у менеджера точный размер последнего платежа с учётом всех комиссий.

Лучше всего гасить кредит досрочно ровно в тот день, когда вы должны вносить ежемесячный платёж по графику.

Важно знать

Банк не имеет права брать комиссию за раннее погашение кредита. Гражданский кодекс прямо запрещает банкам штрафовать клиентов за досрочную выплату займов.

После внесения платежа обязательно возьмите в банке справку, в которой должно быть указано, что сумма долга возвращена в полном объёме и претензий к вам как к заёмщику нет. В спорных ситуациях, в том числе в суде, этот документ будет подтверждением, что вы погасили кредит.

Как ни странно, если вы неоднократно гасите кредиты досрочно, это может несколько понизить ваш персональный кредитный рейтинг.

С 2022 года персональный кредитный рейтинг считается по новой шкале от 1 до 999 баллов.

- Рейтинг от 1 до 149 баллов означает низкое качество заёмщика. Таким практически не дают кредитов.

- Рейтинг от 150 до 593 баллов является показателем среднего качества заёмщика.

- Рейтинг 594–903 балла — показатель высокого качества заёмщика.

- Самые идеальные заёмщики имеют рейтинг 904–999 баллов.

Сам кредитный рейтинг формируется так: каждой записи в кредитной истории заёмщика специальный математический алгоритм присваивает конкретный балл. Если вы часто погашали кредиты досрочно, у вас меньше записей о платежах и поэтому несколько ниже персональный кредитный рейтинг, чем был бы при погашении в срок. К тому же банки не очень любят заёмщиков, которые предпочитают гасить кредиты досрочно — на этом кредитная организация теряет доходы.

По факту при персональном рейтинге свыше 590 баллов можно претендовать практически на любой вид кредита. Проверить свой кредитный рейтинг можно бесплатно любое количество раз на сайте вашего бюро кредитных историй. Узнать, в каком бюро хранится ваша кредитная история, можно онлайн через Госуслуги, отправив запрос в Центральный каталог кредитных историй Банка России.

Плюсы досрочного погашения

- Меньше переплата банку.

- Возможность вернуть часть суммы страховки, если вы покупали её при оформлении кредита (например, при ипотеке страхование залогового жилья обязательно). Для возврата средств по страховке понадобится заявление и, чаще всего, посещение офиса банка или страховой компании.

Минусы досрочного погашения

- Рост нагрузки на ваш семейный бюджет. Прежде чем решаться на досрочное погашение кредита, важно тщательно рассчитать свои примерные доходы и расходы хотя бы на ближайшие три-четыре месяца.

- Риск отказа в новых кредитах при неоднократных случаях досрочного погашения.

Вывод:

в целом досрочно гасить выгоднее крупные долгосрочные кредиты, прежде всего ипотеку. Краткосрочные кредиты на небольшие суммы с небольшими ежемесячными платежами лучше растянуть на весь или почти весь срок действия договора.

Управляйте своим долгом: брать ли новый кредит на погашение уже имеющихся

Есть два законных варианта сделать условия погашения любого кредита более удобными для себя: рефинансировать кредит или реструктурировать долг по нему. Иными словами, заёмщик сам может в определённой мере управлять размером своего долга.

Рефинансирование — замена одного или нескольких кредитов одним. Новый кредит или у своего банка-кредитора, или в другом банке, но обязательно на более выгодных для заёмщика условиях. После рефинансирования клиент должен выплачивать долг тому банку, где взял новый кредит, уже на его условиях. Количество займов, которые можно рефинансировать за один раз, каждый банк определяет самостоятельно.

По закону рефинансировать кредит можно хоть на следующий день после оформления. По факту банки всегда проводят рефинансирование кредита после нескольких месяцев платежей. Как правило, этот срок не менее, чем 3-6 месяцев. Прежде чем рефинансировать кредит, банк должен убедиться, что заёмщик в принципе способен платить по кредитному долгу. Условия рефинансирования кредитов можно посмотреть на сайте любого банка.

Рефинансирование выгодно и самому банку: он точно знает, что средства клиента направляются на погашение задолженностей в других банках.

Плюсы рефинансирования

- Уменьшение процента по кредиту, суммы долга, ежемесячного платежа, а иногда и количества действующих кредитов.

- Снижение общей суммы долга по сравнению с первоначальным кредитом.

Минусы рефинансирования

- Не всегда простая и лёгкая процедура, требующая времени и сбора документов (многое зависит от того, как проводится рефинансирование в конкретном банке).

- Риск закредитованности или даже банкротства. Если вы рефинансировали кредиты один-два раза за недолгий срок, шансов на новое рефинансирование практически нет. Банки с высокой вероятностью откажут вам как недобросовестному или неплатёжеспособному заёмщику.

Вывод:

рефинансирование выгодно, когда у исходного кредита (или нескольких кредитов) большая сумма, высокая процентная ставка и остаётся много времени до полного погашения. Рефинансировать любой кредит лучше в первой половине срока его действия и только в том случае, если условия рефинансирования существенно уменьшают процент и сумму ежемесячного платежа.

Реструктуризация — изменение условий действующего договора для снижения финансовой нагрузки на заёмщика. Такую услугу можно получить только в том банке, где взят кредит. Банки идут навстречу клиенту, если у него хорошая кредитная история и банк заинтересован в сохранении такого клиента.

Реструктуризация подразумевает продление срока действия кредита либо (гораздо реже) уменьшение процентной ставки. При увеличении срока сокращается размер месячного платежа, но растёт общая сумма выплат процентов по долгу. При снижении ставки банк может увеличить размер ежемесячного платежа, чтобы частично компенсировать потери своего дохода от выплаты процентов

Условия реструктуризации можно посмотреть на сайте вашего банка-кредитора. Как правило, в России реструктурируют преимущественно ипотеку.

Плюсы реструктуризации

- Снижение текущей долговой нагрузки и размера ежемесячного платежа на длительный срок.

- Уменьшение ставки по кредиту.

Минусы реструктуризации

- Увеличение суммы переплаты по кредиту.

- Высокая вероятность ухудшить кредитную историю. Если вы реструктурировали или пытались реструктурировать кредиты не один раз, это негативно отражается на вашем кредитном рейтинге. Его уменьшают как отказы в реструктуризации, так и неоднократные обращения за ней.

Вывод:

обращайтесь за реструктуризацией только в том случае, если вы оказались в действительно непростой финансовой ситуации.

Чем платить будем: погашать кредит из сбережений или из текущих доходов

Ещё один важный вопрос при погашении кредита — какими деньгами за него расплачиваться. Вариантов может быть три: платить из текущих доходов, из личных сбережений (если они есть) или занимать деньги у друзей, знакомых, других банков.

Брать в долг ради погашения кредита — точно самый худший вариант. Он гарантированно увеличивает долговую нагрузку.

Если вы не намерены погашать кредит досрочно, если его сумма и срок относительно невелики, то однозначно лучше платить из текущих доходов, даже если у вас есть какая-то финансовая подушка безопасности. Она и предназначена на чёрный день, поэтому если текущие доходы позволяют обслуживать кредит, накопления трогать не надо.

Использовать сбережения имеет смысл, только если вы решили погасить кредит досрочно — причём лучше делать это при полном, а не частичном досрочном погашении. И важно не использовать для досрочного погашения кредита все свои сбережения.

Выводы

- Главный принцип погашения любого кредита — платить точно в срок по графику платежей. Отступать от него можно, если у вас есть реальные финансовые возможности расплатиться с банком досрочно. Или, наоборот, если платежи по кредиту становятся для вас непомерными.

- По договорённости с банками вы можете управлять своим кредитным долгом, рефинансируя или реструктурируя кредиты.

- Сбережения для погашения кредита лучше использовать только в случае крайней необходимости, и не все.