Добрый день! Хочу поделиться отзывом и карте банка УБРиР и в целом рассказать о впечатлении об уровне обслуживания. Ранее я клиентом этого банка не была и карту оформить решила по рекомендации подруги. Да и вообще меня вот это предложение 5% за ЖКХ привлекло.

Не очень люблю самостоятельно оформлять карточки и любые банковские продукты. Хотя вроде на сайте УБРиР все понятно и можно заказать карту, но я все же решила сходить в банк лично. К тому же вопрос у меня возник, так как я не понимала, будет ли с меня сниматься комиссия за оплату каких-либо услуг и за переводы на карты других банков.

В общем, в самом банке мне понравилось. Я была в офисе на Будапештской 46, Санкт-Петербург. Отмечу высокий уровень обслуживания. Чувствовалось, что сотрудница компетентная. Она сама оформила мне карту, помогла установить приложение на телефон и показала, как в нем все устроено. К тому же она объяснила, когда и как начисляется кэшбек и за что еще, помимо ЖКХ, я его буду получать. Также рассказала про переводы и про то, какие комиссии и за что предусмотрены. Я ушла из банка с положительными впечатлениями. Все мои вопросы разрешили в течение 20 минут, да еще и дополнительно много информации дали.

Администратор народного рейтинга

2023-03-01T19:49:13+03:00

Спасибо за отзыв. Расскажите, пожалуйста, подробнее о консультации и обслуживании, также направьте на наш адрес responses@banki.ru фото первой и последней страницы договора (финансовую информацию нужно замаскировать) и укажите ссылку на отзыв.

upd Оценку не засчитываем, так как не получили от автора дополнительно запрашиваемую информацию.

user-385612887510

2023-03-09T14:26:02+03:00

Смотрите письмо на почте, готово.

Уральский банк реконструкции и развития (УБРиР)

2023-02-14T12:27:17+03:00

Здравствуйте!

Спасибо вам за отзыв. Здорово, что сейчас вы сможете получать 5% вознаграждения за оплату ЖКХ с помощью нашей карты:)

Мы рады, что обслуживание в офисе вам понравилось, сделаем все возможное, чтобы работать для вас на высший балл.

С уважением, УБРиР.

Хочу сказать спасибо сотруднику банка за доставку карты , всё прошло очень удобно.

Встреча была назначена на 14 мая в Екатеринбурге. Утром позвонили, уточнили удобное время и…

Читать полностью

20.05.2025

Счет, карта и обслуживание

Оценка

5

Я не из тех, кто легко доверяет онлайн-банкам и мне важно пообщаться с живым человеком, чтобы все объяснили и показали. Поэтому, когда услышала про промо-счет под выгодный для меня…

Читать полностью

15.05.2025

Дебетовая карта My life

Оценка

5

Мне рекомендовали дебетовую карту My life УБРИР. Отзывались о ней хорошо, в частности о системе лояльности в банке.

Как оказалось, отделение банка находится не очень далеко от…

Читать полностью

13.05.2025

Перевыпуск карты и вклад

Оценка

5

Я тут не так давно, пришла в отделение, чтобы перевыпустить карту, но на стенде увидела рекламу вклада успешный под 21% – решила уточнить детали. Менеджер быстро и понятно мне все…

Читать полностью

01.05.2025

Консультация по акции

Оценка

5

Моя подруга прошлой осенью оформила дебетовую карту my life по ссылке-приглашению. За это время она вникла в работу карты и теперь посоветовала ее мне, так как картой довольна…

Читать полностью

27.04.2025

Разобралась с кешбеком при помощи ГЛ

Оценка

5

Добрый день, дебетовую карту мне открыл работодатель как зарплатный проект. Раньше я не была знакома с этим банком, не пользовалась им. Когда мне открывали карту в отделении банка…

Читать полностью

14.04.2025

Пенсия, карта и вклад

Оценка

5

Недавно вышла на пенсию и решила перевести её на карту УБРИР. Пошла в отделение, чтобы уточнить, как это сделать. Очередь была, но не огромная, ждала минут 20. Менеджер…

Читать полностью

12.04.2025

- до 18% на остаток по карте

- до 5% cashback за покупки

Карта зашла на ура

Я как-то долго выбирала, где карту открыть, но My Life от УБРиР зашла прям на ура. Всё бесплатно, кэшбэк капает стабильно, даже в супермаркете приятно осознавать, что часть возвращается.

Открыла карту тут

Я как-то долго выбирала, где карту открыть, но «My Life» от УБРиР зашла прям на ура. Всё бесплатно, кэшбэк капает стабильно, даже в супермаркете приятно осознавать, что часть возвращается.

советую карту с подпиской «My Life+»

Девчонки, если кто любит кэшбэк на шопинг — советую карту с подпиской «My Life+». Я подключила в приложении — быстро, удобно, и теперь с онлайн-покупок возвращается гораздо больше. А то раньше как-то всё мимо пролетало, а тут хотя бы приятно себя радовать.

Брызгалова Маргарита МоскваУБРиР

Здравствуйте, хочу поделиться с тем, как Банк УБРИР обманывает своих клиентов. Один из маленьких обманов, но отражает всю мелочность, и полное безразличие к тому, что у них происходит в банке и к клиентам. Недавно банк выпустил очередное обновление для своего приложения для телефонов на платформе Ан…Читать далее

О своем первом опыте сотрудничества с этой организацией я написал ранее, когда решил открыть счет и пополнить его через их банкомат.Как показало время, УБРИР не отпускает своего клиента без нервотрепки и «сервиса» будто сейчас не 2024 год, а середина 90-х годов прошлого века.В момент снятия денежных…Читать далее

Все отзывы

| Стоимость от | 0₽ |

| Кэшбек | До 5% |

| Процент на остаток | До 9% |

| Снятие без процентов | Есть |

| Овердрафт | Нет |

| Доставка | 1-2 дня |

Заказать карту

Добавить в сравнение

Отзывы клиентов (11)

Предложения партнеров

| Сумма | 50 000₽ |

| Срок | 1-168 дней |

Получить деньги

| Сумма | 100 000₽ |

| Срок | 7-365 дней |

Получить деньги

| Сумма | 30 000₽ |

| Срок | 5-30 дней |

Получить деньги

| Сумма | 100 000₽ |

| Срок | 10-168 дней |

Получить деньги

| Кредитный лимит | 100 000₽ |

| Без процентов | До 0 дней |

Оформить карту

| Кредитный лимит | 100 000₽ |

| Без процентов | До 50 дней |

Оформить карту

| Кредитный лимит | 1 000 000₽ |

| Без процентов | До 120 дней |

Оформить карту

| Кредитный лимит | 30 000₽ |

| Без процентов | До 21 дней |

Оформить карту

| Стоимость от | 0 ₽ |

| Кэшбек | 1-30% |

Заказать карту

| Стоимость от | 0₽ |

| Кэшбек | До 50% |

Заказать карту

| Стоимость от | 0 ₽ |

| Кэшбек | До 30% |

Заказать карту

| Стоимость от | 0₽ |

| Кэшбек | До 15% |

Заказать карту

| Сумма до | 30 000 000₽ |

| Срок кредита | 12-180 мес. |

Взять кредит

| Сумма до | 399 999₽ |

| Срок кредита | 12-60 мес. |

Взять кредит

| Сумма до | 30 000 000₽ |

| Срок кредита | 12-180 мес. |

Взять кредит

| Сумма до | 14 999₽ |

| Срок кредита | 3-6 мес. |

Взять кредит

| Сумма до | 15 000 000₽ |

| Срок кредита | 12-120 мес. |

Взять кредит

| Сумма до | 8 000 000₽ |

| Срок кредита | 12-60 мес. |

Взять кредит

| Сумма до | 10 000 000₽ |

| Срок кредита | 12-84 мес. |

Взять кредит

| Сумма до | 7 000 000₽ |

| Срок кредита | 13-96 мес. |

Взять кредит

| Сумма до | 7 500 000₽ |

| Срок кредита | 24-84 мес. |

Взять кредит

| Сумма до | 5 000 000₽ |

| Срок кредита | 12-60 мес. |

Взять кредит

| Сумма до | 30 000 000₽ |

| Срок кредита | 12-180 мес. |

Взять кредит

| Сумма до | 40 000 000₽ |

| Срок кредита | 6-84 мес. |

Взять кредит

| Процентная ставка | До 19,3% |

| Срок | 2-24 мес. |

Открыть

| Процентная ставка | До 19,3% |

| Срок | До 3 лет |

Открыть

| Процентная ставка | До 20% |

| Срок | Любой |

Открыть

| Процентная ставка | До 20,5% |

| Срок | Любой |

Открыть

| Сумма до | 70 000 000₽ |

| Первый взнос | от 50% |

Взять ипотеку

| Сумма до | 18 000 000₽ |

| Первый взнос | от 20.1% |

Взять ипотеку

| Сумма до | 30 000 000₽ |

| Первый взнос | от 20.1% |

Взять ипотеку

| Сумма до | 100 000 000₽ |

| Первый взнос | от 50% |

Взять ипотеку

| Обслуживание | 0 — 490₽ |

| Процент на остаток | Нет |

Открыть счет

| Обслуживание | 0 — 1990₽ |

| Процент на остаток | Нет |

Открыть счет

| Обслуживание | 0 — 4990₽ |

| Процент на остаток | Нет |

Открыть счет

| Обслуживание | От 625₽ |

| Процент на остаток | До 6% |

Открыть счет

| Страховая сумма | 500 000₽ |

| Срок | 20 дней-1 год |

Купить

| Страховая сумма | 500 000₽ |

| Срок | 3-12 мес. |

Купить

| Страховая сумма | 500 000₽ |

| Срок | 20 дней-12 мес. |

Купить

| Страховая сумма | 500 000₽ |

| Срок | 1-12 мес. |

Купить

Для работы проектов iXBT.com нужны файлы cookie и сервисы аналитики.

Продолжая посещать сайты проектов вы соглашаетесь с нашей

Политикой в отношении файлов cookie

Карта My Life появилась в

ассортименте УБРиР еще в мае 2021 года, так что через месяц будем отмечать

вторую годовщину ее рождения. Для банковской карты срок солидный. Во всяком

случае, если говорить о продуктах с выгодными особенностями — многие из

них и года-то не проживают. В лучшем случае отправляясь в архив с сохранением

этих самых «особенностей» для действующих клиентов. В худшем — о былых плюшках

остаются исключительно воспоминания. Причем бывает и так, что сами карты на

рынке остаются, только вот условия уже совсем другими становятся — для всех. Не

одномоментно без резких движений — одну опцию подтюнингуют, другую… глядишь и

ничего от былой роскоши и не осталось.

К сожалению, чаша сия не миновала и УБРиР — который

(как и прочие банки) занялся активным изменением условий примерно год назад.

Сам по себе процесс неудивительный — в условиях экономических санкций и

глобальных изменений правил игры прибыль просела у всех. Некоторые так и вовсе

впервые показали убытки от своей деятельности, так что тут уж не до жиру и не

до активного привлечения новых клиентов. Да и где их тех новых взять, когда в

среднем на каждого экономически активного гражданина Федерации приходится три

дебетовых и одна кредитная карта? Остается только клиентов друг у друга

перетаскивать. А когда условия портятся у всех, для успешности этого процесса

достаточно лишь «портить» меньше, чем в среднем по рынку. В идеале — стараясь

максимально сохранить эксклюзивные особенности.

Как это выглядит применительно к УБРиР My Life? Основные плюсы и минусы продукта я оценивал в сентябре прошлого года, так

что повторяться не буду — главная информация п-прежнему в заметке Дебетовая карта My Life от УБРиР — не универсальная, но очень полезная. Принципиальная оценка продукта отражена

в заголовке. С тех пор не изменилась. Хотя ухудшений с того времени накопилось

— но на поверку не радикальных. Так что сегодня по ним и пройдусь. Без уже

описанных базовых особенностей, повторюсь — про них уже всё сказано.

Итак, первое заметное ухудшение условий случилось

в конце прошлой весны — после снижения ЦБ РФ комиссий по оплате

социально-значимых товаров, банк по ним урезал кэшбек до 0,5%. С 1 сентября 2022

года инструкция ЦБ РФ действовать перестала, многие банки, также снизившие

кэшбек по этим категориям, уже вернули всё назад (а некоторые и вовсе ничего не

снижали, предпочтя несколько месяцев перетерпеть, но не злить клиентов), однако

УБРиР на изменения внешних обстоятельств так и не отреагировал. Судя по

затянувшейся паузе, и не планирует. Поэтому картой My Life нет особого смысла пользоваться в супермаркетах и других продуктовых

магазинах (MCC 5411, 5422,

5441, 5451, 5462, 5499), на заправках (MCC 5541 и 5542), оплачивать медицинские (MCC 4119, 8011, 8031, 8041, 8042, 8049, 8050,

8099, 8062, 8071, 8021) и образовательные (MCC 8211, 8220, 8241, 8249, 8299, 8351) услуги, а

также заворачивать в культурный сектор (MCC 7832, 7922, 7991). Нет — для поддержания оборота

эти операции годятся, да и кэшбек по ним начисляется, но по ставке 0,5%. Причем она же сохраняется и по операциям в

интернете даже с подключенной платной опцией «Больше плюсов»: для нормальных

категорий она дает 5% кэшбека (но не более 1000 рублей в месяц), а на эти — не

влияет.

С декабря прошлого года банк нашел способ еще

немного «уесть» клиентов» по части кэшбека, изменив правила округления. Точнее,

внедрив их — если раньше проценты считались от полной суммы каждой операции, то

с 1 декабря ввели усечение вниз до полных 100 рублей. Особенно обидно это на

фоне принципиальной любви многих магазинов к ценникам вида 5499 рублей, на

которых клиент стабильно недополучает 1 рубль, а то и все 5 рублей при заказе в

интернете. Ну — почти: без одной копейки в первом случае и 5 копеек во втором.

Пустячок — а неприятно. И душу слабо греет то, что такие правила есть почти у

всех банков — у УБРиР же раньше не было. Но пять старушек — рупь (с),

конечно. То есть в масштабах банка сумма таких хвостов набегала приличная —

почему и на данную непопулярную меру пришлось идти.

А февраль месяц не принес ничего нового по карте,

зато радикально испортил накопительные счета. И речь не о процентных ставках —

они планомерно снижались весь год всеми банками, взлетев до небес прошлой

весной. Есть, правда, ощущение, что в УБРиР со снижением пересолили — сейчас

базовая ставка по накопительным счетам составляет всего 5%. Антирекордом

назвать сложно — даже не считая великий и ужасный Сбербанк, можно вспомнить 3%

в «Тинькофф» или 4-5% в ВТБ. Но ведь есть и «Открытие» с 6% или «Совкомбанк»,

где нехитрым образом ставка по онлайн-копилке повышается до 8% годовых. Но в

целом у УБРиР и сейчас можно получать больше — если подключить упомянутую опцию

«Больше плюсов» за 99 рублей (который с лихвой отбиваются на онлайне) и

чего-то, да покупать по карте. На сумму от 10 тысяч рублей в месяц — +1,5%, от

30 тысяч — +2,5%, от 60 тысяч — +3,5%. Дополнительные 0,5% обеспечивает

получение зарплаты на карты банка — то есть в итоге можно дожать и до 8,5% или

9%. Но для этого нужно много тратить — а теперь смотрим выше насчет кэшбека,

во-первых. А во-вторых, сам по себе подход к «накопительности» радикально

ухудшился — если до февраля этого года расчет процентов бы ежедневным на сумму

дневного же остатка, то с 1 февраля перешли к минимальному ежемесячному

остатку.

Можно, разве что, похвалить банк за открытость в

этом вопросе — даже пояснительную картинку правильную нарисовали, хотя многие

стараются такие нюансы напротив скрывать. Но сам факт, естественно, напрягает.

Особенно тех, кто привык накопительные счета использовать как оперативный источник

средств: понадобилось — немного снял излишков, свободные средства образовались

— пусть под проценты полежат. Для этого можно в ходу давно уже и проценты на остаток

на карточном счету, причем работают более удобным и прозрачным образом, но

безопасность средств ниже. Схема же с минимальным остатком превращает

накопительный счет в полный аналог вклада на месяц — разве что чуть более

гибкого. Теперь вспоминаем, что процентов на остаток на My Life нет — так еще и «настоящие» накопительные счета отобрали. Ранее был

стимул суммы хотя бы в количестве среднемесячных трат держать на счету, получая

с них какую-никакую копейку и при необходимости переводя деньги на карточный

счет — теперь эта схема работать перестала. Причины понятны — что для отдельно

взятого клиента копейки, то в масштабах банка заметные суммы, которые он и

решил сэкономить на клиентах. Но радости клиентам такое не добавляет.

И, наконец, последняя соломинка, способная сломать

спину верблюду. Главной и самой интересной (по-моему) особенностью My Life был кэшбек за оплату услуг ЖКХ. Мало того, что он вообще был, хотя

большинство банков эти операции давно не бонусирует, так еще и размер солидный

— целых 5%. Которые на деле превращались в максимум 500 рублей в месяц: таков

максимальный порог выплат на одного клиента, что эквивалентно расходам по этой

категории на сумму 10 тысяч рублей. Но не стоит забывать о том, что тарифы ЖКХ

постоянно индексируются — так что 10 тысяч в мае 2021 года и сейчас это очень

разные суммы. Потолок кэшбека же ни разу не повышался, а с первого апреля его и

вовсе понизили до 300 рублей, т. е. эквивалента 6 тысяч. Проще говоря, если на

старте продукта ограничение воспринималось как таковое собственниками как

минимум трехкомнатных квартир (и то не всех), то сейчас обрезали всех, кроме

владельцев однушек. В количестве одной штуки — пара-то давно уже перестала и в

старый лимит помещаться. Этакий пример индексации наоборот.

И что, собственно, из этого следует? Иными

словами, не пора ли валить? А некуда. В 2021 году какие-никакие альтернативы

водились — даже к концу года я их несколько находил. Спустя пару месяцев после того, как

находил, количество уполовинилось. Сейчас практически осталось пять банков,

которые вообще что-то платят за коммуналку. И один из них как раз УБРиР — с

ухудшившимися условиями, но если мы посмотрим на остальных… Например, «Открытие» с марта переработало бонусную

программу, введя в качестве одной из категорий как раз «За ЖКХ». Только лимиты по ней еще более жесткие —

если у УБРиР кэшбек по ставке 5% можно получить с 6000 рублей (то есть тот

самый потолок в 300), причем платить можно хоть в собственных сервисах банках,

хоть картой на сторонних ресурсах и в офлайне, то у «открывашки» бонусируются

только платежи в интернет-банке и мобильном приложении на сумму до 3000 рублей

в месяц (5000 со статусом «Плюс» для которого в банке нужно держать не менее 500

тысяч рублей). При этом выбор этой опции снижает на 0,5% базовый размер кэшбека

по остальным операциям — так что с учетом ограничений легко можно и потерять, а

не найти. А вот у «Совкомбанка» по Халве лимитов формально

нет, хоть и учитываются тоже только траты в приложении и на собственном сайте.

Только вот ставка кэшбека всего 1% — то есть для того, чтобы «заработать» те же

300 рублей в месяц, что по My Life получаются ныне практически

гарантированно, потратить на коммуналку нужно уже целых 30 тысяч.

Аналогичный

расклад в «МТС Банке», активно заманивающим платить коммуналку в собственном

приложении кредитной

картой MTS Cachback.

На самом деле по ней MCC 4900 в исключениях, но вот при оплате через приложение такой финт ушами

работает. Впрочем, до декабря прошлого года 1% кэшбека возвращали вообще за все

платежи любыми картами, так что нынешние «послабления» лишь возврат части того,

что ранее было обычным делом. И, опять же, это 1% фантиками (пусть и

ликвидными), так что проблема ровно та же, что и с Халвой — хорошо, но мало.

А в «Синаре», казалось бы, вообще всё хорошо —

ставка 4% и потолок отсутствует (кроме общего лимита кэшбека в 3000 рублей в

месяц). Но есть одна тонкость — кэшбек за ЖКХ появляется исключительно

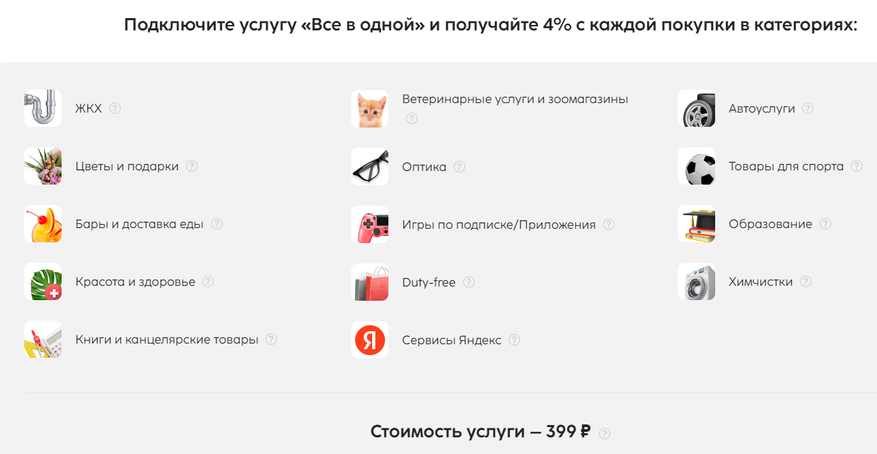

благодаря платной опции за 399 рублей в месяц. Следовательно, оплатив

коммуналку на 10 тысяч, мы только саму опцию и отобьем. Вот если интересны

другие категории — можно и посчитать выгоды. Да и вообще «Универсальная» карта является

небезынтересным конструктором, из которого можно сложить много интересных фигурок. Но только если

активно пользоваться всеми его возможностями. И, повторюсь, чисто под кэшбек за

ЖКХ заводить ее точно нет смысла — не окупится. Вот если остальные особенности

карты понравятся, то это может оказаться дополнительным стимулом к получению.

Но продукт очень сложный, без пол-литры с ним не разберешься, поэтому оставим

пока его для одной из будущих статей.

Так что расклад простой. Как в детском

стихотворении: Если даже спирт замерзнет, Всё равно его не брошу. Буду

грызть его зубами. Потому, что он хороший. Основные плюсы My Life не исчезли — просто немножко усохли. Проще говоря, раньше легко выходило

1500 рублей кэшбека в месяц за ЖКХ и онлайн (поскольку в настоящее время не

потратить в интернете 20 тысяч в месяц даже за вычетом социально значимых

категорий не всегда просто), а сейчас — 1300. Но для того, чтобы ничего не

терять, карта должна быть не основной и единственной, а совмещаться с другими

продуктами других банков. Хотя это и раньше выполнялось.

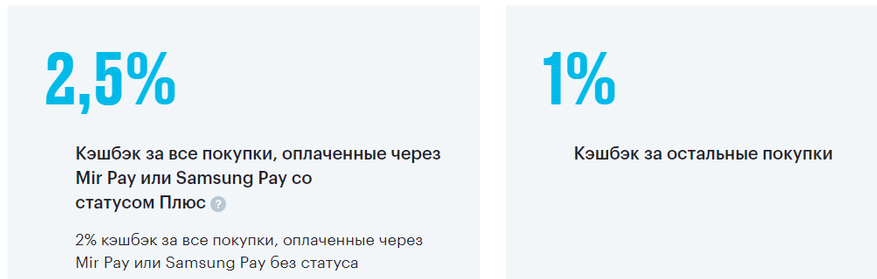

Сейчас же и вовсе напрашивается интересное комбо с

Opencard от «Открытия».

Только опция нужна не «За ЖКХ» (пока на мой взгляд в принципе бестолковая), а «За

оплату телефоном» — она позволяет получать 2% кэшбека за платежи через Mir Pay или Samsung Pay (или, даже 2,5% при наличии статуса

«Плюс» — то есть положив в банк 500 тысяч рублей на накопительный счет или

вклад). И это как раз закрывает слабое место My Life в виде лишь 1%, а то и 0,5% за обычные покупки. Но параллельно у увеличением

кэшбека за оплату телефоном, данная опция снижает до 1% кэшбек за платежи самой

Opencard или по

реквизитам — то есть в интернете. А эти выпадающие доходы как раз прекрасно подхватывает

My Life с опцией «Больше плюсов», позволяющей,

напомню получать до 1000 рублей в месяц за интернет-транзакции. Пусть она и

стоит 99 рублей в месяц, но кэшбеком оно окупается. И желательно на самом деле

тратить хотя бы 5000 рублей в месяц — тогда по My Life можно будет заодно и до 300 рублей за коммуналку получить. Да и

накопительными счетами можно продолжать пользоваться — ведь при обороте более 10

тысяч (а 5000 в интернете плюс 6000 за коммуналку как раз уже 11) ставка по

нему с упомянутой опцией составит 7,5%, что на данный момент неплохо.

Оперативные средства можно просто в «открывашке» держать под 6%, зато и с начислением

на ежедневный, а не минимальный остаток. А первые три месяца новым клиентам и там дадут 7,5% безо всяких условий.

Ну это просто как пример одной из вполне рабочих

по-прежнему схем с использованием пары бесплатных карт. Всё-таки по-настоящему

универсальные продукты на рынке встречаются редко — банкам тоже нужно на чем-то

зарабатывать. Поэтому для максимизации собственной выгоды и приходится собирать

комбинации продуктов разных банков с разными условиями — и нередко куда более

сложные. Если, конечно, сам процесс нравится — но он как не раз уже говорил

развлекает ничуть не хуже компьютерных игр или разгадывания кроссвордов. Что же

касается основной героини сегодняшней заметки, то полных альтернатив для нее пока

так и не появилось. Когда выпускалась — водились, но они все утонули (с) вообще.

В данном же случае условия за последний год существенно ухудшились, но «бежать»

по-прежнему некуда. Заводить с нуля… да тоже по-прежнему есть зачем. Но лучше

было не откладывать, конечно. Чем дальше, тем больше вероятности попасть под оптимизацию — как сейчас и вышло.

Решившимся приобщиться напоминаю, что

новые клиенты могут получить от банка приветственные 500 рублей оформив карту My Life по

моей ссылке и потратив не менее 1000 рублей в течение двух календарных месяцев

после ее получения. Также если понравилась готовая схема с Opencard, то по ней действует аналогичная схема —

новым клиентам, оформившим

карту по ссылке, заплатят те же 500 рублей бонусами, но потратить нужно

1500 в течение месяца.

На рассмотрении

Ольга

Уральский банк реконструкции и развития

В УБРИР максимальный кэшбэк за оплату ЖКХ 309 руб. 500 руб никак Вы за это не могли получить

На рассмотрении

Dmitriy

My Life

в наглую сняли за ПУШ уведомления, хотя они отключены, в истории нигде не отображаетяс, просто стало минус ивсе, мошенники

На рассмотрении

Ирина

Уральский банк реконструкции и развития

НЕ СОВЕТУЮ, НЕ РЕКОМЕНДУЮ, КРЕДИТНУЮ КАРТУ В БАНКЕ УБРИР. Очень много «Подводных камней» по условиям в договоре на кредитную карту. Банк при оформлении кредитной карты не выдает договор на руки для ознакомления с условиями, операционист выдающий карту не проговариваем нюансов по условиям договора и в мобильном приложение договора нет для ознакомления. Погашение долга списывается не в этот же день, через 1-3 дня и банк насчитывает в свою пользу бешеные проценты. А % ещё % ! Другие банки погашают долг по кредитной карте день в день поступления денежных средств на счёт кредитной карты. И таким образом работают в пользу клиента. А у банка УБРИР условия погашение кредитной карты не в пользу клиента!!! ПОЛНЫЙ ЛОХОТРОН ПРИ ПОЛЬЗОВАНИИ КРЕДИТНОЙ КАРТОЙ !!!

На рассмотрении

Ирина

Уральский банк реконструкции и развития

НЕ СОВЕТУЮ, НЕ РЕКОМЕНДУЮ, КРЕДИТНУЮ КАРТУ В БАНКЕ УБРИР. Очень много «Подводных камней» по условиям в договоре на кредитную карту. Банк при оформлении кредитной карты не выдает договор на руки для ознакомления с условиями, операционист выдающий карту не проговариваем нюансов по условиям договора и в мобильном приложение договора нет для ознакомления. Погашение долга списывается не в этот же день, через 1-3 дня и банк насчитывает в свою пользу бешеные проценты. А % ещё % ! Другие банки погашают долг по кредитной карте день в день поступления денежных средств на счёт кредитной карты. И таким образом работают в пользу клиента. А у банка УБРИР условия погашение кредитной карты не в пользу клиента!!! ПОЛНЫЙ ЛОХОТРОН ПРИ ПОЛЬЗОВАНИИ КРЕДИТНОЙ КАРТОЙ !!!

На рассмотрении

Борис

My Life

Хуже банка я ещё не встречал в жизни- ни разу не застал корректную работу сайта или приложения за полтора года пользования их услугами ,дозвониться им невозможно ,ведь на страже драгоценного времени оператора стоит тупой бот,уговорить которого удосужиться соединения с оператором просто невозможно,гарантированно потратите время впустую .Функции сайта не работают ,оплатить с qr невозможно ,заказать звонок невозможно ,оплатить жкх тоже невозможно и так с любое действие сопровождается ошибкой,даже счёт закрыть в этом гиблом банке и то не выходит .Сам 1000 раз пожалел ,что начал пользоваться их услугами и никому не советую начинать это делать ,повёлся на кэшбек,который к слову тоже корректно не выплачивается .Демонстративно сломал и выбросил карту этой шарашкины конторы ,ни ногой туда больше !

На рассмотрении

Марина

Уральский банк реконструкции и развития

Минусы

Меняют условия и на сообщают об этом

Комментарий

Постоянно меняют условия для получения кэшбэка и не сообщают об этом. Соответственно никакого кэшбэка не получаешь. Начинали так радужно,а по факту все делают, чтобы не платить кэш. Да ещё и поддержка отвечает по хамски.

На рассмотрении

Ирина

Уральский банк реконструкции и развития

Плюсы

Плюсы только обещали в начале

Минусы

Плохо работает приложение,каждый месяц меняют условия получения кешбека

Комментарий

Пользуясь этим банком с конца 2023 Года,я поняла ,что этот банк заманивал клиентов кешбеком на ЖКХ,не верьте этому,один сплошной обман,каждый месяц придумывают новые схемы,чтобы люди не смогли получать этот кешбэк.Ужасный банк

На рассмотрении

Татьяна

Уральский банк реконструкции и развития

Поступило предложение оформить дебетовую карту, позвонив на горячую линию я не получила никакой достоверной информации по дебетовой карте, жаль…., т.к. предложение было очень интересным.

На рассмотрении

Оксана

Уральский банк реконструкции и развития

Банк УБРиР…отзыв отрицательный один оператор говорит одну информацию лимит в сутки 150000 без комиссий.,другой другую 100000 в сутки., В итоге берут за переводы комиссию …

На рассмотрении

Елена

Уральский банк реконструкции и развития

У меня со счета списались деньги 30.03.23.куда то больше чем было теперь у меня минус, и ни один оператор не смог мне объяснить куда они делись.и когда мне вернут мою сумму денег.