Я десять лет пользуюсь кредитными картами, ни разу не пропускал льготный период и зарабатываю несколько тысяч в месяц с их помощью. В этой статье расскажу, как мне это удается.

Оплачиваю покупки кредитной картой, а свои деньги коплю на вкладе

В отличие от других займов, по кредитной карте можно вообще не платить проценты. Для этого нужно возвращать сумму долга до окончания льготного периода. В зависимости от условий банка этот период может составлять от нескольких месяцев до нескольких лет. Долгий беспроцентный период редко действует бессрочно, как правило, в рамках промоакции — например, в первый месяц с момента оформления карты. По такой акции я оформил карту в 2024 году специально под крупную покупку — образовательные курсы. Банк одобрил кредитный лимит в 300 тысяч рублей (для этого я подтверждал доход). Курсы стоили 200 тысяч рублей. В результате я получил годовую рассрочку — каждый месяц вношу минимальный платеж, в моем случае это чуть меньше 5 тысяч рублей.

В июле 2025 года истекает грейс, к этому времени я должен внести оставшуюся сумму долга — почти 150 тысяч рублей. Эти деньги у меня давно отложены, они хранятся на вкладе с капитализацией. Депозит я открыл на восемь месяцев под 17,5% годовых. Тут я ошибся, так как ставки по вкладам после этого несколько раз повышались, если бы срок моего депозита был три месяца, к концу года можно было бы получить более высокий процент — 21% или даже выше. В марте вклад истекает, если банк, в котором я храню деньги, не поменяет условия, переложу накопления на три месяца под 20% годовых.

Вот какую приблизительную* доходность я получил (и планирую получить) с суммы**, которую мог бы потратить на обучение:

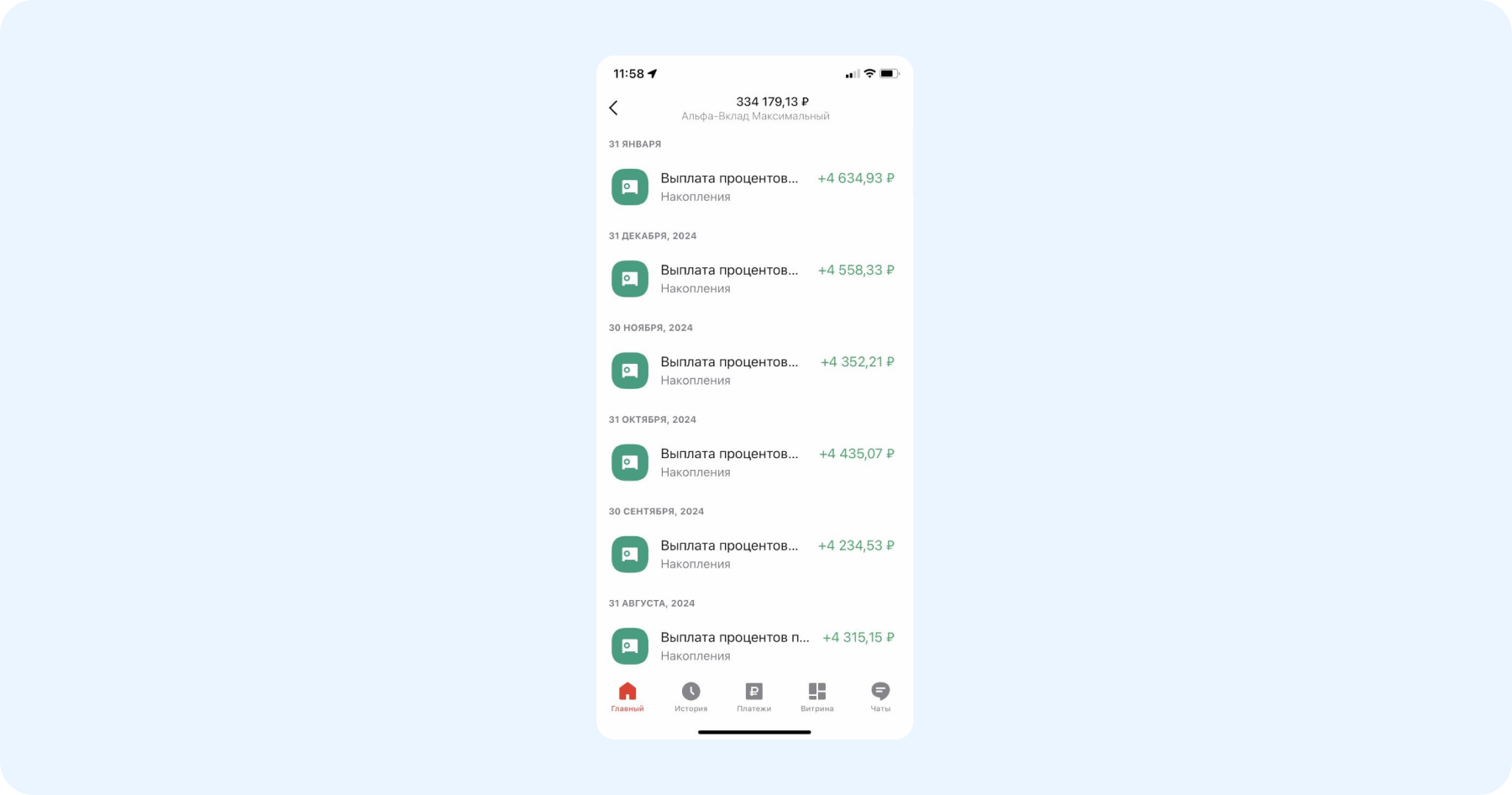

- август-2024 — 2684 рубля,

- сентябрь-2024 — 2617 рублей,

- октябрь-2024 — 2550 рублей,

- ноябрь-2024 — 2483 рубля,

- декабрь-2024 — 2416 рублей,

- январь-2025 — 2349 рублей,

- февраль-2025 — 2282 рубля,

- март-2025 — 2215 рублей,

- апрель-2025*** — 2454 рубля,

- май-2025 — 2378 рублей,

- июнь-2025 — 2301 рубль.

Итого: 17 381 рубль я получил на процентах на февраль 2025 года. И 26 729 рублей планирую получить за весь срок.

* Точную доходность именно с этой суммы посчитать невозможно, поскольку на этом вкладе, помимо денег на обучение, я храню другие сбережения.

** Доходность каждый месяц снижается, поскольку из суммы накоплений вычитается сумма ежемесячного платежа — я округлил ее до 5000 рублей. Эти деньги не снимались с вклада, я переводил их с зарплатной карты.

*** Здесь в качестве параметра для расчета использовалась процентная ставка по вкладу 20% годовых.

Расчеты выполнены с помощью калькулятора доходности Банки.ру.

Сравните условия по вкладам

Кредитной картой, которую использовал для оплаты курсов, я больше не пользуюсь. Дело в том, что по истечении промоакции грейс-период по ней уменьшился до 100 дней, но и это не главное: оказалось, что долг в рамках годового льготного периода (в моем случае это 200 тысяч рублей) на списание идет в первую очередь. То есть пока я не вернул задолженность за обучение, не смог бы погасить долг за другие операции и пришлось бы закрывать вообще всю сумму долга, чтобы не платить проценты. Эта информация указана в кредитном договоре, если бы я прочитал его невнимательно, нужно было бы выводить накопления с вклада раньше и терять проценты.

У меня есть еще три кредитные карты. Одну я оформил недавно, бонусы по ней начисляются на покупки от 5000 рублей, пока не использовал ее для оплаты, но зато с нее можно бесплатно снимать наличные (об этом расскажу ниже). Две другие карты я активно использую для покупок и получаю кэшбэк — по одной бонусами в среднем 1–5% в зависимости от категории (их можно использовать для обмена на товары), по другой милями — 2% за любые покупки (но если оплачивать покупки в туристических сервисах банка, можно получить кэшбэк до 10%). Размер кэшбэка зависит от моих расходов, если посчитать в среднем, получается порядка 500–700 бонусов в месяц. По кредитке с вознаграждением милями за два года я накопил более 16 тысяч миль, потрачу их на билеты, когда соберусь в отпуск.

Если у меня есть достаточно накоплений, я оплачиваю крупные покупки одной из этих кредиток, а свои деньги перекладываю на накопительный счет. Доходность по нему обычно меньше, чем по вкладу, но зато средства можно в любой момент изъять и не потерять проценты. К тому же банки предлагают новым клиентам особые условия по накопительным счетам.

Например, в своем зарплатном банке я открыл накопительный счет на два месяца под 21% годовых, положил туда 100 тысяч рублей (во столько мне обошелся смартфон, который я оплатил кредиткой с грейсом 120 дней) и заработал 3394 рубля. С третьего месяца доходность по данному накопительному счету составляла всего 4%, я перевел деньги в другой банк под 15%, за месяц банк начислил мне 1190 рублей. А за три месяца мой доход с накопительных счетов составил 4584 рубля. Плюс за покупку смартфона я получил кэшбэк 1000 баллов (эквивалент 1000 рублей).

Здесь можно подобрать накопительный счет с доходностью до 24% годовых.

Если у меня недостаточно накоплений на крупную покупку, но я уверен, что в течение месяца-двух появится необходимая сумма денег (или истечет один из моих вкладов), я также использую для оплаты кредитную карту. Это актуально, когда, например, на нужный мне товар действует хорошая скидка. Так, в прошлом году на распродаже с помощью кредитки я купил стиральную машинку всего за 13 тысяч рублей, а сейчас она стоит в два раза дороже. Когда я получил премию, погасил долг за эту покупку, уложившись в грейс.

Если я не уверен, что у меня будет необходимой суммы денег, то не совершаю покупку или откладываю ее.

Важно! Мои карты не премиальные, я ничего не плачу за их обслуживание.

Посмотрите кредитные карты для покупок

Получаю бонусы за приглашенных друзей

За рекомендацию своих продуктов банки платят бонусы клиенту и его другу. Работает это так: клиент отправляет персональную ссылку с приглашением другу, он оформляет по этой ссылке карту и выполняет необходимое условие, например в течение месяца оплачивает покупки на определенную сумму.

По моей рекомендации пять друзей оформили кредитную карту. В общей сложности я заработал 11 тысяч рублей. Мои друзья получили бесплатное обслуживание или 500 рублей. Кстати, в настоящее время банк, карту которого я рекомендовал, бонус за кредитку больше не платит.

Перевожу кредитный лимит на накопительный счет

С некоторых кредитных карт можно без комиссии и в грейс-период снимать или переводить деньги. Сейчас, правда, с ассортиментом таких карт стало сложнее — банки вводят плату и отменяют льготный период на такие операции. Тем не менее в моем кошельке есть две кредитки, с которых можно совершенно бесплатно выводить средства кредитного лимита. Доход при их выводе на накопительный счет* будет такой:

- 886 рублей в месяц по карте с грейс-периодом до 55 дней. Льготный период по ней действует на переводы, до 50 тысяч рублей в месяц можно переводить бесплатно. Эта сумма использовалась для расчета доходности.

- 483 рубля в месяц по карте с грейс-периодом до 200 дней. По ней грейс-период распространяется на снятие наличных — без комиссии можно обналичивать до 30 тысяч рублей в месяц в любых банкоматах. Эта сумма использовалась для расчета доходности.

* В качестве параметров для расчета использовалась максимальная сумма, которую можно снять или перевести из кредитного лимита без комиссии, и накопительного счета с доходностью 21% годовых.

Итого: Доходность составила 1369 рублей в месяц.

Грейс-период: что это такое простыми словами и как с его помощью не платить проценты по кредитной карте

Важно! Перед выводом средств кредитного лимита нужно обязательно уточнить правила этой операции. Во-первых, в некоторых банках на бесплатное снятие наличных или переводы действует ограниченный период времени, по истечении которого за операцию придется заплатить комиссию — несколько процентов от суммы плюс фиксированную сумму. Тут есть риск уйти в минус, даже несмотря на размещение этих средств на вкладе или накопительном счете.

Во-вторых, снятие наличных может быть бесплатным только в банкоматах банка или банков-партнеров, а плата за переводы может не взиматься только при осуществлении операции через внутренние сервисы банка. Иначе будет комиссия.

Наконец, не следует переводить или снимать деньги с карты, по которой грейс-период не распространяется на такие операции. Проценты по кредиткам (особенно на переводы и снятие наличных) очень высоки.

«Использование средств кредитного лимита для инвестирования требует дисциплины и финансовой грамотности, а также уверенности в том, что, если схема даст сбой или случится форс-мажор, задолженность перед банком получится погасить. Кроме того, наиболее эффективно такие методы работают на больших суммах. Если же речь идет о нескольких десятках тысяч рублей, то и получаемый доход будет небольшим Поэтому тут лучше изначально оценить, будут ли стоить такой выгоды затрачиваемые усилия и принимаемые на себя риски», – говорит аналитик-эксперт Банки.ру Эряния Бочкина.

Это авторский материал. Мнение автора может не совпадать с точкой зрения редакции.

03 октября 2024, 09:22

Вот и пролетел год после того, как я задумал зарабатывать деньги полностью на заемные деньги. Ну а как этого не делать, если банки сам раздают халяву? Рассчитывают, что мы олухи, но мы умеем читать и считать.

Подведем итог года эксперимента. Как вообще возможно зарабатывать на кредитках? Действую по следующей схеме:

1️⃣ Получаем в банке кредитку с беспроцентным периодом.

2️⃣ Снимаем доступные средства.

3️⃣ Размещаем на накопительных счетах в банке под высокий процент.

4️⃣ К концу беспроцентного периода долг возвращаем на кредитку.

5️⃣ Заработанные деньги оставляем себе.

Таким образом зарабатываю полностью на заемные деньги.

Сколько заработал?

-

19 233 руб. — за месяц.

-

83 789 руб. — за весь эксперимент (ровно 1 год).

На чем заработал в прошлом месяце:

-

Закончился двухмесячный вклад, где лежала часть этого капитала под 19%.

-

Основная часть денег, которые нужны для оборота, чтобы возвращать периодически деньги банкам, лежали на накопительном счете под 20%.

-

Кроме того, часть средств еще размещена на другом вкладе под 19% и в полисе НСЖ по 23,5%. Они будут закрыты и получу по ним доход уже в этом в октябре.

Выводы из года эксперимента:

-

Банки реально из-за конкуренции готовы давать средства на долгий срок без процентов! Пользуемся!

-

Нужна дисциплина. Нет не как у героя Сталлоне Рокки, но понадобится элементарная внимательность, чтобы делать напоминалки, упорядочивать информацию и не пропускать платежи. Даже я при всем этом разок влетел на комиссию.

-

Мои первоначальные расчеты потенциального заработка оказались неверными. Причем в лучшую сторону! Год назад, когда затевал эксперимент, планировал заработать 30 000 руб., а вышло больше 80 000 руб. Почему?

- Во-первых, постоянное повышение ключевой ставки заставило банки увеличивать доходности вкладов.

- Во-вторых, все больше погружаясь в тему, находил интересные выгодные решения. Например:

-

Часть денег размещать на более доходные вклады, а не только на накопительные счета. Как это делать, писал тут.

-

Инвестировать в полисе НСЖ.

-

Работать с кредитной историей и с запросами к банкам, чтобы выдавали кредитные карты и повышали лимиты.

Доход схемы зависит от нескольких параметров:

1️⃣ Общий кредитный лимит, доступный для снятия

Складывается из нескольких кредитных карт. Сейчас мне снова доступно пять источников для снятия денег.

При этом:

-

1 544 000 руб. — общий кредитный лимит перевалил за полтора «лимона». Почти весь его использую в обороте.

-

590 000 руб. — из них доступно для переводов или снятия в рамках беспроцентного периода. Эту сумму перевожу на накопительные счета в другой банк под проценты.

-

954 000 руб. — недоступно для снятия или перевода, а только для платежей. Но есть возможность эти средства тоже выводить для вложения под проценты. Некоторые карты проводят переводы в другие финансовые сервисы как покупки. Подробно писал в этом посте. Правда, банки постепенно прикрывают эти лазейки, но что-нибудь придумаем.

Все вкупе хорошо работает с другим моим экспериментом «Капитал с кэшбэков и скидок».

Считаю все по-честному — на одного человека. Некоторые набирают кредиток на всех членов семьи.

2️⃣Доходность на накопительных счетах

Сейчас ставки по накопительным счетам продолжают расти (до 21%). Недавно делал подборку. Пользуемся, пока есть возможность! Важно использовать накопительные счета с ежедневным начислением на остаток, чтобы можно было без комиссий гонять деньги. Благо с мая сняли ограничения на переводы по СБП.

Эксперимент занимает минимум времени. Если ставки сильно упадут, и сумма дохода уменьшится, то, возможно, сверну эксперимент. Пока этого не предвидится 😉. По прогнозам высокие ставки с нами на несколько лет.

Поэтому продолжаю эксперимент.

😉 Если вам тоже интересно так зарабатывать, то для получения кредитных карт воспользуйтесь моей партнерской ссылкой. Мне и вам будет бонус!

—

👍 Подписывайтесь на канал, я делюсь советами и личным опытом.

👉 Добро пожаловать в мой Телеграм, где больше выгодных акций, лайфхаков и важных новостей.

Как заработать на использовании кредитной карты

Мудрость форума:

Финансы

40 ответов

Последний —

Перейти

#1

#2

#3

#4

Гость

Вам не следует рекламировать свои услуги в качестве финансового консультанта. Процент со влада покрывает только сумму инфляцию, и то только частично. На нем не получится заработать. Ваши деньги на вкладе обесцениваются, так вы еще и проценты тратите.

Нужно жить по доходам, а не брать кредиты. Вас могут послушать доверчивые люди и влезть в долги.

#5

#7

#8

Гость

Вам не следует рекламировать свои услуги в качестве финансового консультанта. Процент со влада покрывает только сумму инфляцию, и то только частично. На нем не получится заработать. Ваши деньги на вкладе обесцениваются, так вы еще и проценты тратите.

Нужно жить по доходам, а не брать кредиты. Вас могут послушать доверчивые люди и влезть в долги.

#9

Гость

*** давно так делают

только вот сорян непонятно — ты должен будешь вернуть всё на кредитку, только вот своими деньгами

вместо того чтоб положить их на накопительный счет

на накопительных счетах сейчас ставки 5% годовых

#10

#11

Nov50ru

Хороший процент на накопительном счете, может быть в первые 3 месяца, как открыт счет и самое главное, сумма должна быть до 1 млн руб. Свыше 1 млн руб, в среднем, будет 7-8%. До 8 % с 7, нужно ещё за месяц выполнить некоторые условия. Так что, у вас автор, пассивный доход явно не большой совсем.

#12

Недобаффет

10 процентов годовых

#13

Nov50ru

Хороший процент на накопительном счете, может быть в первые 3 месяца, как открыт счет и самое главное, сумма должна быть до 1 млн руб. Свыше 1 млн руб, в среднем, будет 7-8%. До 8 % с 7, нужно ещё за месяц выполнить некоторые условия. Так что, у вас автор, пассивный доход явно не большой совсем.

#14

#15

#16

#17

#18

#19

#20

#21

гость

Интересно, я плачу по кредитной карте всё без просрочек, а мне вчера уменьшили кредитный лимит. Очень удивлена, но совершенно не расстроена. Просто странно. И вчера стала искать еще по такому вопросу в интернете схожие ситуации и нашла отзыв на банки.ру, что Т банк тоже человеку уменьшил лимит до нуля без объяснений. 7 лет человек исправно всё платил.

#22

гость

Разъясните мне, что это за пассивный доход и куда процент идёт. Как я его отслежу и на какой счет он поступит? Это у каких банков?

#23

Гость

я про накопительный счет

Эксперты Woman.ru

-

Садовников Эрнест

Психолог….

725 ответов

-

Владимир Романычев

Психолог

18 ответов

-

Елизавета Полет

Психолог

1 380

-

Абрамов Сергей

Психолог

24 ответа

-

Павел Рощин

Сексолог, гипнолог

643 ответа

-

Павел Попов

Специалист по работе с…

300 ответов

-

Семененко Анастасия

Врач акушер-гинеколог

2 ответа

-

Дана Миронова

Коуч

120 ответов

-

Орлова Светлана Юрьевна

Психолог консультант

37 ответов

-

Сергеева Алёна

Психолог-консультант

35 ответов

#24

Гость

я про накопительный счет

#25

Недобаффет

Ну я и говорю, Т банк, с подпиской Тинькофф про ставка по накопительному счету 10 процентов годовых.

Цена подписки Тинькофф про 299 рублей в месяц, НО — эта сумма с лихвой отбивается тем что можно с кредитки переводить без комиссии до 100 тысяч в месяц. 100 тысяч переводишь с кредитки на накопительный счет, под 10 процентов годовых, это примерно 800 рублей в месяц. К окончанию беспроцентного периода гасишь, и снова переводишь.

#26

Недобаффет

Есть еще другой банк, Альфа, там даже 11 процентов по накопительному счету, уже без платных подписок, но есть условие — расходы по картам минимум 20 тысяч в месяц

#27

Недобаффет

Ну я и говорю, Т банк, с подпиской Тинькофф про ставка по накопительному счету 10 процентов годовых.

Цена подписки Тинькофф про 299 рублей в месяц, НО — эта сумма с лихвой отбивается тем что можно с кредитки переводить без комиссии до 100 тысяч в месяц. 100 тысяч переводишь с кредитки на накопительный счет, под 10 процентов годовых, это примерно 800 рублей в месяц. К окончанию беспроцентного периода гасишь, и снова переводишь.

#28

Недобаффет

На всякий случай проверьте кредитную историю, все ли там хорошо

#29

Недобаффет

На всякий случай проверьте кредитную историю, все ли там хорошо

#30

#31

#32

#33

Недобаффет

Это лучше, чем потратить деньги с дебетовой карты и вообще ничего не получить. У меня 10% по накопительному счету

#34

гость

Интересно, я плачу по кредитной карте всё без просрочек, а мне вчера уменьшили кредитный лимит. Очень удивлена, но совершенно не расстроена. Просто странно. И вчера стала искать еще по такому вопросу в интернете схожие ситуации и нашла отзыв на банки.ру, что Т банк тоже человеку уменьшил лимит до нуля без объяснений. 7 лет человек исправно всё платил.

#35

Ирина

Вот в банках дураки сидят, не хватает им недобаффетов. У нас что инфляция ноль. Ставки по депозиту всегда ниже инфляции. И обязательно случится что ты рано или поздно не покроешь овердрафт.не сегодня через год здоровье или что нибудь все равно понадобятся деньги, уволили. . И опа… Ты попал на… Сколько щас по кредитке годовых. Это проверено.

#36

Ирина

Тбанк вошёл же в холдинг с росбанком.у меня висело предложение по предодобренной кредитке в тинькофф и пропало. И запомните деньги на счёте это деньги банка. Под любой финт найдётся оферта или пункт в договоре. Деньги дома в конверте твои деньги.

#37

Недобаффет

По кредитке можно тратить только те суммы, которые готов вернуть в любой момент времени. Смысл не в том чтобы тратить тогда когда своих денег нет, а тратить тогда, когда свои деньги есть. С кредитной карты оплачивать выгоднее, чем с дебетовой, и непотраченные свои дебетовые деньги до окончания беспроцентного периода принесут дополнительный небольшой доход. Причем тут инфляция? Все равно лучше чем ноль

#38

гость

Скажите, а вы не делаете какие-то инвестиции в золото или другие ценные металлы? Что можете сказать по этому поводу? Я просто не знаю, насколько это безопасно.

#39

Недобаффет

Да. Акции голубых фишек, золото и облигации федералньного займа

#40

гость

Это вы всё делаете через личный кабинет?

Если вы видите это сообщение, значит, произошла проблема с загрузкой файлов в стилей (CSS) нашего сайта. Попробуйте сбросить кэш браузера (Ctrl+F5).

Если это не поможет, а вы находитесь в регионе, где возможны ограничения интернет-трафика с российских серверов — воспользуйтесь VPN.

|

Во-первых, можно покупать товар в магазинах, которые предоставляют скидки или бонусы при расчете кредитной картой данного банка. Если вовремя возвращать деньги на карту — то будет только выгода, хотя и небольшая. Во-вторых, многие банки за хранение собственных средств пользователя на кредитной карте начисляют проценты, например, 10% годовых. Зато, в отличие от обычного депозита, с кредитной карты деньги можно снять в любое время, и начисленные проценты не пропадут. система выбрала этот ответ лучшим Меата 11 месяцев назад Заработать действительно можно. Изучите все ваши траты за обычный месяц. Распределите их по категориям: продукты, кафе, такси и транспорт, АЗС, аптеки, ЖКХ, связь и интернет. Теперь можно перейти к выбору карты. Обслуживание должно быть бесплатным, уведомления тоже. Иначе банк предложит вам невыгодные категории кэшбэка и вы в этом месяце ничего не потратите. Кэшбэк должен быть по карте обязательно. Беспроцентный период должен быть 3 месяца или 100 дней — это идеальный срок. Наличие беспроцентной рассрочки тоже желательно. Очень важная категория кэшбэка — траты на все. Самые лучшие категории кэшбэка — продукты и ЖКХ. Очень внимательно изучайте условия по карте. Читайте отзывы клиентов. После получения карты старайтесь делать покупки по кредитной карте именно в тех категориях, где выплачивается кэшбэк. Не забывайте в начале каждого месяца выбирать категории кэшбэка. Делайте выбор, учитывая планы на месяц. Старайтесь погасить долг по карте в течение месяца. Несмотря на беспроцентный период у большинства банков практикуются платежи через месяц после первой покупки. Изучайте все списания и начисления по карте. Если вам не начислили кэшбэк или списали какие-то средства, не расстраивайтесь. Старайтесь разобраться в причинах. Вы получаете бесценный опыт и узнаете тонкости обслуживания карты. Изучайте предложения по картам от других банков. Со временем могут появляться новые. Может быть, в другом банке удастся найти карту с лучшими условиями. Заведите себе несколько кредитных карт. Переводите средства между ними, используя переводы без комиссии, только сначала уточните условия. Также можно немного заработать на процентах со своих средств, которые вы переводите на карту. Теперь такая возможность тоже появилась во многих банках. Словом, выжимайте из банков всё, что можно. Только внимательно изучайте условия. О еще одном способе заработка «банковской карусели». Viann 7 лет назад Заработать на кредитной карте вполне реально, но это будет скорей маленький заработок. Но подходит такой способ финансово ответственным людям, не склонным потратить лишнее с кредитной карты. Что для этого потребуется? Сначала запомнить, что тратить деньги с кредитной карты можно только в тех пределах своих уже имеющихся средств. Если у нас есть 15000 рублей, то с кредитки нельзя тратить больше, чтобы не нарваться на просрочку и проценты.

Также стоит обратить внимание на кредитные карты с кэшбеком, который тоже является своеобразным заработком. katze 7 лет назад «Заработок» будет выражаться в процентах на Ваши собственные средства, которые лежат на депозите в то время, пока Вы тратите деньги с кредитной карты. Вы тратите кредитные деньги, при возвращении их в льготный период не платите банку ни копейки. А Ваши собственные средства в это время лежат на депозите и приносят Вам доход. Плюс к этому практически у каждого банка есть своя программа кэш-бэка (т.е. частичный возврат потраченных Вами средств) — мелочь, а приятно. Кому подойдут кредитные карты? Они нужны финансово-ответственным людям, тем, кто не будет «выпадать» из льготного периода, не будет снимать деньги в банкомате с кредитной карты (и вообще, является невыгодным клиентом для банка). lilmu 6 лет назад Можно тратить деньги с кредитки и получать кэшбэк. Можно также снять деньги с кредитки и погасить долг в конце месяца с дебетовой карты с % на остаток или с расходно-пополняемог Но когда начинаешь пользоваться кредиткой возникает куча моментов, поэтому нужно учитывать условия банковского обслуживания. Насколько реальна та или иная схема, почитать отзывы нынешних пользователей кредитной карты. А также нелишне будет спросить банковских работников о скрытых камнях. Роза Мира 7 лет назад На самой кредитной карте вряд ли получится заработать, хотя бы успеть закрыть ее во время льготного периода, что не всем удается. Если только положить свои деньги на депозит и 120 дней пользоваться кредитной картой, после чего снять свои и закрыть карту, но выгода будет в данном случае минимальной. Непту 12 лет назад Кредитная карта создана для заработка её создателем,Вы от силы можете сэкономить свои средства пользуясь ею,но никак не заработать. El Brujo 11 лет назад Ну ,кредит — это расход, а не доход. Поэтому заработать не получится. Единственное — пользоваться грейс-периодом, когда не берутся проценты. Например, Вы оплачиваете кредитной картой, а сэкономленные деньги кладете на краткосрочный вклад (тут удобны дебетовые карты, начисляющие проценты на ежедневный остаток). К моменту окончания грейс-периода снимаете деньги с вклада и гасите задолженность по карте. В итоге по кредитке проценты платить не надо, а небольшие проценты за хранение чужих денег Вы заработали. Mixal 7 лет назад Пользуясь кредитной картой в течении льготного периода, когда не взимаются проценты, можно не трогать дебетовую карту. Сейчас льготный период бывает до 120 дней. За 4 месяца на дебетовой карте накопятся пусть небольшие, но проценты. За год можно выручить сумму, выражающуюся в четырёхзначном числе. Знаете ответ? |