Последнее обновление: 27.11.24

92.9K

64

Банкротство через МФЦ — условия, как оформить, отзывы

Россияне могут оформлять собственное банкротство по упрощенной схеме. Нет судов, не нужно привлекать финансового управляющего и тратить деньги. Достаточно подать заявление в МФЦ, и через некоторое время все заявленные долги спишут.

Банкротство через МФЦ — реальная возможность избавиться от долгов, по которым уже прошли судебные заседания. Если разобраться, процедура простая и доступная. Разберем закон и расскажем, как стать банкротом по упрощенной схеме.

-

Чем банкротство в МФЦ отличатся от стандартного

-

Главное условие внесудебного банкротства через МФЦ

-

Когда пристав закроет дело по п. 4 ч. 1 ст. 46

-

Как оформить банкротство физического лица через МФЦ

-

Какие долги в итоге можно списать

-

Последствия бесплатного банкротства через МФЦ

Чем банкротство в МФЦ отличатся от стандартного

Банкротство физических лиц работает с 2015 года, тысячи россиян получили статус банкрота и избавились от долгового бремени. Но стандартная процедура долгая, сложная и затратная.

Особенности стандартного банкротства физлица:

- заявление в арбитражный суд;

- привлечение финансового управляющего, вознаграждение за услуги которого составляет минимум 25 000 рублей;

- общие затраты на процедуру составляют около 100 000 рублей и даже больше в зависимости от обстоятельств;

- нет ограничений по сумме долга;

- списанию подлежат все просроченные обязательства;

- процесс долгий, потребуется несколько судебных заседаний, стандартно на все уходит год-два.

Процедура банкротства через МФЦ проводится по упрощенной схеме без суда. Достаточно подать заявление, и если заявитель соответствует условиям, он получит статус банкрота.

Главное условие внесудебного банкротства через МФЦ

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст. 46.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга из-за отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять от 25 тысяч до 1 млн рублей.

Когда пристав закроет дело по п. 4 ч. 1 ст. 46

Получается, что речь только о долгах, по которым прошло судебное заседание, взыскатель подал иск и выиграл дело. Для примера рассмотрим ситуацию, если речь идет о банковском кредите. Как прийти к возможности банкротства:

- Заемщик перестал выполнять обязательства по договору в полном объеме.

- Банк пытается взыскать долг своими силами или с привлечением коллекторов.

- Если действия не приводят к результату, должник не делает никаких движений средств по счету, банк подает в суд.

- Суд встает на сторону истца и выносит судебное решение. После вступления его в силу дело уходит приставу, который будет заниматься взысканием.

- Если все предусмотренные законом меры не привели к погашению долга, пристав закрывает дело по п. 4 ч. 1 ст. 46.

- После этого можно подать на банкротство физического лица через МФЦ.

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. 46. Пункт 3 этой же статьи о невозможности установления местонахождения должника и его имущества — в законе не указан, то есть не актуален для банкротства.

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

Для взыскания долгов приставы:

- Ищут официальные доходы должника. Если они есть, дело не закрывается. Долг будет погашаться путем удержания 50% от доходов.

- Ищут банковские счета должника, его карты и вклады. Если они есть, средства с них списывают в счет долга. Все поступающие на арестованные счета деньги также уйдут на погашение долга.

- Ведут поиск имущества должника, на которое можно было бы наложить взыскание. Но по факту приставы редко этим занимаются.

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п. 4 ст. 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

undefined

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти производства закрыты, можете инициировать собственное банкротство.

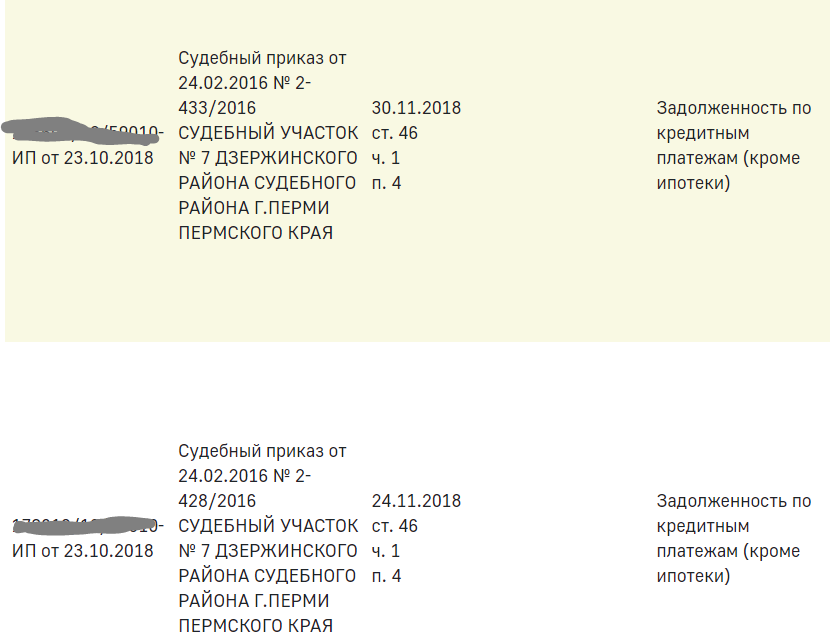

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Введите свой регион, ФИО и дату рождения, появится перечень всех открытых в отношении вас дел.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

Порядок действий:

- Если вы увидели на сайте ФССП, что дела закрыты по нужной статье, необходимо составить список кредиторов. Это документ установленной формы, его можно скачать здесь.

- С подготовленным перечнем посещаете любое МФЦ, хоть по месту прописки, хоть по месту пребывания.

- МФЦ проверяет заявление в течение трех рабочих дней. Если оно соответствует нормам закона, его включают в Единый реестр сведений о банкротстве.

- Начинается процедура банкротства, которая продлится ровно 6 месяцев.

- Если за этот срок финансовое положение должника не меняется, ему присваивают статус банкрота, по заявленным делам исполнительные производства больше открывать не будут.

На время проверки все дела по долгу приостанавливают. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые производства, они не рассматриваются.

Какие долги в итоге можно списать

Закон устанавливает перечень долгов, которые могут быть списаны через банкротство физических лиц в МФЦ. Это могут быть долги перед банками и микрофинансовыми организациями, ФНС и ГИБДД, а также задолженности по договорам поручительства и некоторые другие.

Долги, которые невозможно списать упрощенным способом:

- по алиментам;

- возмещение вреда жизни и здоровью;

- привлечение к субсидиарной ответственности;

- возмещению убытков юрлицу, участником которого был должник;

- выплате зарплаты, пособия;

- возмещение морального вреда;

- возмещению вреда имуществу.

По делу может поступить отрицательное решение, если будут выявлены какие-либо махинации, например, фиктивное банкротство. Также оно не состоится, если выяснится, что должник злостно уклонялся от уплаты, скрывал имущество, давал ложные сведения и прочее.

Если в течение полугода, отведенного на рассмотрение дела, у заявителя появляется доход или имущество, которое можно изъять, необходимо сообщить об этом в МФЦ. Банкротство будет остановлено.

Последствия бесплатного банкротства через МФЦ

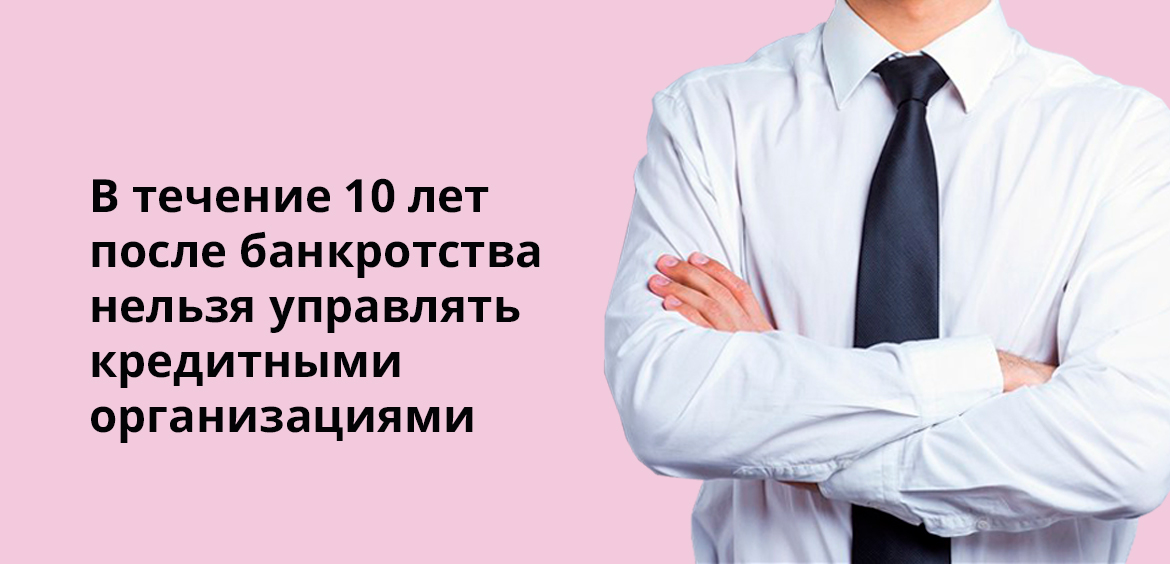

Получение статуса банкрота накладывает определенные временные ограничения. Так, в течение 3 лет нельзя занимать управленческие должности в органах юрлица. В течение 5 лет нельзя управлять страховыми организациями и получать кредит без указания на недавнее банкротство. 10 лет нельзя управлять кредитными организациями.

Если в течение года перед подачей заявления на банкротство гражданин закрыл ИП, в течение 5 лет он не сможет регистрироваться как предприниматель, а также руководить юрлицом.

Частые вопросы

Можно ли через МФЦ сделать банкротство физического лица по кредитам?

Да, этот вид долгов входит в установленный перечень. Главное, чтобы дело было закрыто судебным приставом.

Как сделать банкротство через МФЦ по алиментам?

Внесудебная процедура получения статуса банкрота не позволяет избавиться от долгов по алиментам. Заявление принять могут, но этот долг уберется из перечня списываемых.

Что будет с долгом после официального банкротства?

Через полгода после подачи заявления долг окончательно списывается. Судебный пристав больше не станет возобновлять по нему исполнительное производство.

Сколько раз можно проводить внесудебное банкротство?

По закону процедуру можно проводить несколько раз по разным долгам, но не чаще одного раза в 5 лет.

Что делать, если после подачи заявления в МФЦ вылез еще один долг?

В рамках этого дела он уже рассмотрен не будет. Его можно будет списать только через 5 лет после окончания первой процедуры банкротства.

Бесплатное банкротство через МФЦ – это внесудебное признание гражданина финансово несостоятельным по так называемой упрощенной процедуре. Такой формат мероприятия доступен россиянам с сентября 2020 года. Результатом его реализации становится списание долгов посредством подачи заявления в МФЦ, то есть без необходимости обращаться в суд и проходить длительное судебное рассмотрение дела. Можно выделить два главных достоинства внесудебной процедуры банкротства. Первое заключается в бесплатном проведении мероприятия. Второе – в его оперативности, так как списание долгов при выполнении всех исходных требований происходит уже через полгода. Учитывая актуальность темы, имеет смысл рассмотреть процедуру банкротства физлиц без суда более внимательно. Приведенная в статье информация наверняка окажется полезной большому количеству должников, пока еще не знающих о законной возможности списать долги бесплатно и сравнительно быстро.

Условия и особенности бесплатного банкротства через МФЦ

Какие задолженности не списываются при банкротстве?

Порядок внесудебного бесплатного банкротства через МФЦ

Плюсы и минусы внесудебного банкротства

Условия и особенности бесплатного банкротства через МФЦ

Упрощенная процедура банкротства через МФЦ стала доступной с начала сентября 2020 года. Ее практическая реализация позволяет списать большую часть долгов, включая кредиты, займы, налоги, штрафы, обязательные сборы, договоры поручительства и алиментные выплаты.

Законодательство устанавливает несколько требований к должнику, выполнение которых является условием для запуска внесудебной процедуры банкротства. В их число входят:

- Наличие закрытого исполнительного производства, причем основанием для такого решения должен быть п. 4 ч.1 ст. 46 (отсутствие доходов и имущества, подлежащего взысканию).

- Отсутствие других исполнительных производств, открытых позднее.

- Сумма задолженности по финансовым обязательствам должника находится в диапазоне от 50 тыс. до полумиллиона рублей.

- Отсутствие у должника источников дохода или имущества, которые возникли после закрытия исполнительного производства.

- Подача заявления о финансовой несостоятельности в МФЦ, расположенный по месту жительства должника.

Невыполнение любого из требований означает невозможность реализации процедуры внесудебного бесплатного банкротства. Например, появление имущества или источника доходов может стать основанием для возобновления исполнительного производства, поэтому должник обязан извещать о подобных событиях МФЦ.

Еще одним юридическим нюансом становится возможность провести процедуру бесплатного банкротства даже в том случае, если долги превышают полмиллиона. Но в заявлении указывается именно эта сумма, которую в конечном счете удастся списать. Финансовые обязательства по оставшимся долгам сохраняются.

Какие задолженности не списываются при банкротстве?

Упрощенная процедура признания гражданина банкротом позволяет списать большую часть долгов, но не все. Некоторые обязательства исполнить все-таки придется. К их числу относятся задолженности следующего характера:

- возмещение ущерба, причиненного здоровью или жизни;

- истребование имущества, находящегося в чужом владении;

- выплата зарплаты, включая требования, не указанные при направлении заявления на банкротство в МФЦ.

Порядок внесудебного бесплатного банкротства через МФЦ

Обязательным условием успешной реализации процедуры внесудебного банкротства выступает четкое следование нормам законодательства. Первым и главным требованием выступает формирование комплекта необходимых документов. Именно с этого нужно начинать подготовку к бесплатному банкротству.

Необходимая документация

Документы для банкротства через МФЦ делятся на два типа. К первому относится личная документация должника, в состав которой входят:

- паспорт, удостоверяющий личность заявителя (нужно скопировать основные страницы с информацией о должнике);

- ИНН;

- СНИЛС;

- при наличии – прежние ФИО (требуется, если заявитель менял фамилию или имя);

- при наличии – свидетельство о браке, рождении детей и другие документы о семейном положении заявителя.

В суд подаются только отсканированные копии документов, причем без обложки. Фотографии по действующим сегодня правилам не принимаются.

Второй тип документов касается кредитов и других финансовых обязательств должника. В этом случае речь идет следующем комплекте документов:

- договоры поручительства, на кредитование, выдачу займов или ссуд, претензии, сверки взаиморасчетов и другие документы, подтверждающие обстоятельства возникновения и факт наличия долгов;

- справки о текущей задолженности (фиксируется на дату, за месяц до подачи заявления в МФЦ);

- расписки, подтверждающие долги перед физлицами;

- выписка о долгах по налогам и обязательным сборам (оформляется с помощью онлайн-сервиса ФНС);

- справка о задолженности по услугам ЖКХ (может быть получена в обслуживающей компании);

- справка о задолженности по штрафам ГИБДД (запрашивается на сайте контролирующего органа);

- решения, определения и приказы судебных органов о взыскании долгов с заявителя (необходимые сведения находятся на сайте ФССП);

- кредитная история (проверяется по базам данных всех основных кредитных бюро).

Большую часть информации, перечисленной выше и непосредственно связанной с долгами перед бюджетом, можно получить на портале Госуслуги. Там же размещается бланк заявления на банкротство, который требуется заполнить и подать в МФЦ. Важно помнить, что списываются только те долги, которые фигурируют в заявлении и сопроводительной документации. Поэтому чем полнее и объемнее комплект документов, переданных в МФЦ, тем лучше. Хотя вполне возможна замена всей перечисленной выше финансовой документации на единый общий список кредиторов без расшифровки. Бланк документа доступен для скачивания с портала Госуслуги.

Пошаговая инструкция проведения процедуры банкротства через МФЦ

Стандартная процедура внесудебного бесплатного банкротства предусматривает следующие действия должника:

- Проверка соответствия заданным изначально условиям признания финансово несостоятельным по упрощенной процедуре.

- Сбор пакета подтверждающих документов (детальный перечень приводится выше).

- Скачивание и заполнение заявления на внесудебное банкротство (альтернативный вариант – заполнение непосредственно в МФЦ).

- Запись на прием в МФЦ в удобное время (услуга предоставляется на портале Госуслуги, но доступна не во всех регионах России).

- Непосредственная подача заявления и комплекта сопроводительной документации в МФЦ.

- Получение уведомления о запуске процедуры бесплатного банкротства.

- Направление сотрудниками МФЦ запросов во все заинтересованные инстанции, включая кредиторов, ФССП, судебные органы и т.д.

- Размещение информации о банкротстве в ЕФРСБ.

- В случае подтверждения предоставленной должником информации – признание заявителя банкротом.

Длительность описанной процедуры составляет ровно 6 месяцев. Если заявление не принимается, вместо уведомления должник получает мотивированный отказ. Повторное обращение в МФЦ – после устранения обнаруженных ошибок – допускается через 1 месяц после предыдущего.

Частые ошибки

Несмотря на кажущуюся простоту, далеко не у каждого должника получается стать банкротом в упрощенном порядке с первого раза. К числу типовых ошибок можно отнести такие:

- неправильное составление заявления, что обычно связано с отсутствием каких-либо обязательных реквизитов или ошибочно указанными сведениями;

- невыполнение исходных условий для запуска внесудебного банкротства, например, отсутствие закрытого исполнительного производства с нужной формулировкой;

- повторная подача кредитором исполнительного листа (обычно происходит в результате обнаружения имущества или доходов);

- открытие нового исполнительного производства (большая часть должником имеет обязательства перед разными кредиторами, а потому подобную ситуацию сложно назвать редкой).

Плюсы и минусы внесудебного банкротства

Основные преимущества упрощенной процедуры банкротства очевидны. Это оперативность признания финансово несостоятельным и возможность провести мероприятие бесплатно, причем с минимально возможными трудозатратами.

Главным недостатком банкротства через МФЦ следует признать высокую вероятность отказа. Практика показывает, что только 10 из 100 заявителей удается списать долги. Остальные или получают отказ, или переходят к стандартной процедуре банкротства через суд. Что неизбежно приводит как к затягиванию сроков, так и дополнительным расходам, например, на услуги финансового управляющего.

Риски

Основной причиной проблем при внесудебном бесплатном банкротстве становится поведение кредиторов. Далеко не все из них соглашаются с тем, что у должника нет возможности закрыть долг, хотя бы частично. Именно поэтому открываются новые исполнительные производства, а финансовое положение потенциального банкрота очень внимательно изучается. Нередко банкротство переводится на традиционную судебную процедуру, результатом которой становится принудительное взыскание долгов за счет обнаруженных у должника активов.

FAQ

Что представляет собой бесплатное банкротство через МФЦ?

Это упрощенная процедура признания должника финансово несостоятельным, которая стала доступна в России с сентября 2020 года. Она позволяет стать банкротом и списать долги без обращения в суд, так как заявление подается в МФЦ.

Какие условия требуется выполнить для запуска упрощенной процедуры банкротства?

Для этого необходимо: долг в размере 50-500 тыс. рублей, закрытое исполнительное производство (основание – отсутствие доходов и имущества), отсутствие источников дохода и активов для исполнения финансовых обязательств.

Сколько длится внесудебное банкротство?

Длительность мероприятия жестко регламентирована и составляет ровно полгода.

Вывод

- Бесплатное банкротство через МФЦ – это упрощенная внесудебная процедура признания должника в статусе физлица финансово несостоятельным.

- Она доступна с сентября 2020 года.

- Чтобы запустить бесплатное банкротство, необходимо иметь: задолженность в размере от 50 тыс. до полумиллиона рублей и закрытое из-за отсутствия доходов и имущества исполнительное производство.

- Дополнительное требование – отсутствие источников дохода и активов, за счет которых долги могут быть закрыты.

- Заявление на упрощенное банкротство подается в МФЦ вместе с комплектом сопроводительных документов.

- Если документация оформлена правильно и содержит верные сведения, через полгода должник признается банкротом, а его долги списываются.

Пока кредиторы пребывают в шоке, должники начинают примерять на себя новые правила внесудебного банкротства.

В одном из последних выступлений президент призвал активно рассказывать о возможностях банкротства физическим лицам. Перед правительством и ведомствами стоит задача усилить информирование граждан о внесудебной процедуре банкротства. Перейдем к разбору самого процесса.

Как происходит банкротство физлиц

Чтобы разобраться в сути новых правил, напомню вам условия и процедуру внесудебного банкротства, которая действует с 1 сентября 2020 года.

Гражданин самостоятельно рассчитывает общую сумму задолженности по таким долгам, как кредиты и проценты по ним, долги по ЖКХ, штрафы ГИБДД, налоги, кроме пеней и налоговых штрафов, обязательства по договорам поручительства. Нельзя списать долги по алиментам и различные виды возмещения вреда.

Если в день обращения сумма долгов не превышает 500 000 рублей, то процедуру банкротства можно запустить без суда.

Кроме подсчета размеров долга необходимо убедиться, что исполнительное производство окончено и не начато новое. Исполнительный документ возвращен взыскателю, так как у гражданина отсутствует имущество, на которое можно обратить взыскание.

Давайте познакомимся со списком имущества, которое у вас заберут, т.е. на него возможно обращение взыскания:

-

деньги в рублях или иностранной валюте, в том числе находящиеся на счетах, во вкладах, на хранении в банках;

-

имущество, которое принадлежит должнику на праве собственности, хозяйственного ведения и (или) оперативного управления;

-

имущественные права должника, право на получение денег с аренды недвижимого имущества, исключительное право на результаты интеллектуальной собственности и иные права.

Если у должника есть имущество, которое находится в общей собственности нескольких лиц, то обращение взыскания производится на долю в имуществе должника.

Если у должника есть заработная плата в размере, существенно превышающем прожиточный минимум, то пристав не окончит исполнительное производство, а будет продолжать взыскивать долг из заработной платы.

Что взыскать не смогут. Этот список намного короче:

-

квартира или иное жилое помещение, если для должника и его семьи это помещение является единственным.

В итоге получаем: сумма долга до 500 тысяч рублей, имущества для взыскания нет, исполнительное производство окончено и новых нет. Тогда гражданин имеет право обратиться в МФЦ по месту жительства или пребывания. Там заполнить заявление, указав всех известных кредиторов.

Если кого-то забудете указать, то этот долг не будет списан.

МФЦ в течение 3-х рабочих дней проверяет ваши сведения и при положительном решении размещает объявление о начале процедуры банкротства на сайте Единого федерального реестра сведений о банкротстве.

Сколько длится

Внесудебная процедура банкротства длится не более, но и не менее 6 месяцев. За это время приостанавливается исполнение исполнительных документов по имущественным взысканиям и прекращается начисление процентов и штрафов. Приостановка исполнения означает, что приставы не смогут продать имущество гражданина в счёт погашения его долгов, а банк не спишет деньги со счетов.

При этом в течение шестимесячной процедуры внесудебного банкротства гражданин не может брать новые кредиты и займы, выдавать поручительства и оформлять иные обеспечительные сделки.

В случае поступления в течение срока процедуры внесудебного банкротства в собственность гражданина имущества, позволяющего полностью или в значительной части исполнить обязательства перед кредиторами, указанными в заявлении, гражданин обязан в течение пяти рабочих дней уведомить об этом МФЦ. В течение трех рабочих дней банкротство будет остановлено.

Если в течение срока процедуры внесудебного банкротства начнётся судебное, которое могут инициировать недовольные кредиторы, то внесудебная процедура прекращается — МФЦ фиксирует это в Едином федеральном реестре сведений о банкротстве.

Если банкрот благополучно дождался окончания внесудебного банкротства, то все заявленные долги будут прощены. То есть по этим долгам будет невозможно принудительное взыскание.

Последствия

Так, вы попрощаетесь с долгами, но у внесудебного банкротства есть следующие последствия будут последствия:

явный минус банкротства — ваше имущество будет использовано для погашения имеющихся долгов.

-

В течение 5 лет нельзя брать кредиты и займы без указания на факт банкротства.

-

В течение 3 лет нельзя занимать должности в органах управления юридического лица.

-

В течение 10 лет нельзя занимать должности в органах управления кредитной организации.

-

В течение 5 лет нельзя занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании.

Если гражданин перестал быть индивидуальным предпринимателем менее чем за один год до подачи заявления о внесудебном банкротстве, то в течение 5 лет после его завершения нельзя:

-

Регистрироваться в качестве ИП.

-

Осуществлять предпринимательскую деятельность и руководить юрлицом.

Что изменилось в процедуре банкротства с ноября 2023 года

Изменения в законы о банкротстве и исполнительном производстве принес № 474-ФЗ. Но я не буду их цитировать, а постараюсь простым языком пересказать суть изменений и их последствия.

Число банкротов увеличится, потому что размер долга, с которым можно обратиться за внесудебным банкротством, изменился. Стать банкротом без суда можно как с долгом от 25 тысяч до 1 миллиона рублей.

Число банкротов смогут пополнить пенсионеры и мамочки в декрете.

За банкротством могут обратиться должники, которые больше семи лет не могут выплатить долги по направленным или предъявленным исполнительным документам. Чтобы подтвердить длительность неоконченного производства, нужно собрать подтверждения от:

-

Службы судебных приставов (ФССП России);

-

Социального фонда (СФР);

-

кредитных организаций.

Работодатели обанкротившегося сотрудника также будут вынуждены оформлять справки для подтверждения сведений. В течение 10 рабочих дней со дня обращения работника ему нужно оформить справку о том, что за последний год на него приходил исполнительный документ имущественного характера, который не исполнен или исполнен частично.

-

Формы заявлений и справок утверждены Приказом Минэкономразвития от 09.10.2023 № 706.

Как еще упростили жизнь банкротам?

Нужно собирать меньше бумаг и справок. Например, к заявлению не надо прикладывать доказательства, что основным и единственным доходом является социальная выплата, или например, подтверждать отсутствие имущества, которое подходит для взыскания.

Подтверждающие документы будет запрашивать МФЦ у соответствующих органов. Но окончательно эта технология заработает с июля 2024 года, когда будет налажено межведомственное взаимодействие ФССП — СФР — Федресурс.

Повторное банкротство не будет редкостью, т. к. с 10 до 5 лет сократили срок, по истечении которого гражданин вправе повторно инициировать своё банкротство без суда.

Что нужно знать бухгалтеру о банкротстве

Нужно вовремя отследить, что началась процедура внесудебного производства. Это означает, что удерживать зарплату по действующим исполнительным листам уже не надо.

Вам ещё добавит хлопот финансовый управляющий должника. Он появляется, если внесудебное банкротство перетекает в судебное. Банкрот не сможет самостоятельно открывать счета и пользоваться ими. Так что зарплату придется перечислять только в один банк, который выберет управляющий. Он же получил право подавать заявление в Роструд о наличии признаков нарушений, связанных с оплатой труда физлица-банкрота.

Представляю вам упрощенную пошаговую инструкцию для будущих банкротов с учетом новых правил, которые вступили в силу с 3 ноября 2023:

Шаг № 1. Составить список всех разрешенных для списания долгов. Сумма по ним должна быть не меньше 25 тысяч рублей и не более 1 миллиона рублей.

Шаг № 2. Для легкого банкротства проверить выполнение хотя бы одного из оснований.

Основание 1. Действует для любых граждан с оконченным исполнительным производством. На дату обращения у них должно быть окончено исполнительное производство в связи с возвращением исполнительного документа взыскателю. При этом они не успели получить новое. Это основание могут использовать пенсионеры и получатели пособий на детей, если под иные основания (см далее) они не подошли.

Основание 2. Действует с ноября 2023 года. Упрощенную процедуру банкротства могут применить пенсионеры, но при одновременном выполнении всех следующих требований:

-

основной доход гражданина составляет страховая пенсия;

-

исполнительный документ был выдан более года назад, но до конца не исполнен;

-

отсутствует имущество, на которое может быть обращено взыскание.

Основание 3. Также как и второе, появилось с ноября 2023 года. Распространяется на получателей детских пособий. Для банкротства должны соблюдаться все три требования:

-

должник получает ежемесячного пособия в связи с рождением и воспитанием ребенка.

-

исполнительный документ был выдан более года назад, но до конца не исполнен.

-

на дату подачи заявления отсутствует имущество, на которое может быть обращено взыскание.

Основание 4. Подходит для тех, кому не подходят все три предыдущих. Главное и единственное условие — исполнительное производство не окончено на текущий момент и начато более 7 лет назад. Тогда без суда и в упрощенном порядке можно расстаться с неоплаченными долгами.

Шаг № 3. Собрать подтверждающие документы не ранее чем за три месяца до обращения в МФЦ.

Мамочки и пенсионеры подтверждают свой доход, а также подкрепляют справку о длительности имеющегося неоконченного исполнительного производства. Формы справок надо брать строго из приказа № 706.

Шаг № 4. Обратиться в МФЦ с заявлением о признании гражданина банкротом во внесудебном порядке.

Форма заявления, а также порядок заполнения и подачи заявления утверждены приказом Минэкономразвития от 04.08.2020 № 497 в последней редакции.

Внимание, за рассмотрение вашего заявление МФЦ денег не берет.

-

МФЦ в течение одного дня проверяет сведения о неоконченных исполнительных производствах. Если заявление соответствует действительности, то ещё через 3 рабочих дня на сайте Федресурса появится объявление о внесудебном банкротстве гражданина.

-

Начинается шестимесячная процедура банкротства. Если у гражданина появляется имущество, на которое разрешено взыскание, то об этом придется сообщить в МФЦ в течение пяти рабочих дней. В течение трех рабочих дней банкротство будет остановлено.

-

Если в течение шести месяцев имущество не появилось, то вы банкрот и никому ничего не должны.

Кстати, нововведения коснулись не только банкротов, но и их кредиторов. Они могут настоять на отказе от внесудебной процедуры и замене ее на судебную. Для этого нужно обосновать свои предположения о наличии у должника имущества или доходов либо о совершении им или иными лицами за его счет сделок, которые позволят погасить большую часть долгов. До ноября 2023 года кредитор должен был обнаружить имущество должника, а не просто предположить, что оно есть.

Чтобы не пропустить следующие выпуски, подписывайтесь на наш канал.

#статьи

-

0

Как проходит процедура банкротства физических лиц и какие у неё последствия

Долги можно списать по закону, если их нечем платить. Разбираемся, что такое банкротство физических лиц и как его оформить.

Фото: sturti / Getty Images

Обозреватель Skillbox Media. Работала со «Сравни.ру», ВТБ, «Ак Барс Банком», Газпромбанком. Подготовила курсы по инвестициям для Промсвязьбанка и Школы инвестора ВТБ.

Статью подготовила

Ведущий юрист компании «Витакон», специализируется на банкротстве физических лиц.

Может показаться, что списать свои долги — легко и быстро. Достаточно подать заявление в суд и ждать решения. На деле в процедуре много нюансов, и, если их не учесть, в признании банкротства могут отказать.

В этом материале разбираемся:

- что такое банкротство и какие у него признаки;

- чем различаются упрощённая и судебная процедура;

- как проходит банкротство через МФЦ;

- как признать себя банкротом через суд.

- сколько стоит банкротство;

- какие существуют последствия банкротства.

Банкротство физического лица — это признание его неплатёжеспособности. Человек может стать банкротом, если он неспособен расплатиться с долгами — например, по кредиту, микрозайму или договору поручительства.

В зависимости от того, сколько у человека долгов и какое имущество у него есть, с долгами поступают по-разному. Небольшие суммы списывают полностью. Если у банкрота много долгов, его имущество продают или пересчитывают платежи так, чтобы он мог их вносить.

Списать любые долги не получится. В законе «О несостоятельности (банкротстве)» прописаны признаки (условия) банкротства, которые должны присутствовать одновременно:

- Невыплаты по финансовым обязательствам, срок по которым уже наступил.

- Просрочка дольше одного месяца по более чем 10% всех обязательств.

- Стоимость имущества меньше размера задолженности.

Кроме того, объявить себя банкротом можно при обстоятельствах, которые мешают расплатиться с долгами. Например, при тяжёлой болезни, инвалидности или увольнении.

Процедура банкротства бывает стандартная и упрощённая. Подробно о разнице между ними мы расскажем ниже.

Упрощённая процедура проходит через МФЦ, стандартная — через суд. Их создали для разных ситуаций.

Банкротство через МФЦ. По закону человек может признать себя банкротом через МФЦ, если общий размер его долгов составляет от 50 000 до 500 000 рублей. Сама процедура бесплатна и длится 6 месяцев.

В общую сумму долга входит несколько видов долгов: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКХ и многое другое. Списать не получится алименты, требования о возмещении морального вреда, вреда жизни и здоровью, а также требования о выплате зарплат и трудового пособия.

Этот тип банкротства был создан для людей, которые живут на грани бедности. Как правило, у должника есть минимально необходимое имущество и доходы: единственное жильё и случайные заработки, на которые он живёт. Поэтому после внесудебной процедуры человек просто признаётся банкротом, а его долги списываются.

Банкротство через суд. Через суд признают банкротами людей с долгами более 500 000 рублей или должников, которые не выполнили условия внесудебного банкротства. Процедура длится в среднем от 6 до 12 месяцев.

В сумму долга входят те же виды долгов, что и в МФЦ: кредиты и проценты по ним, договоры поручительства, налоги, сборы, штрафы, платежи за ЖКУ и другие. Тоже не получится списать долги по алиментам, требованиям о возмещении вреда и требованиям о выплате зарплат и трудового пособия.

Инициатором процедуры может выступать не только сам должник, но и налоговая или кредитор.

Ещё эта процедура отличается от банкротства в МФЦ тем, что имущество заявителя могут продать в счёт погашения долгов. Об этом мы расскажем ниже.

Упрощённая процедура банкротства проходит в три этапа: сбор и подача документов в МФЦ, рассмотрение заявления и ликвидация долгов.

Чтобы начать процедуру, нужны следующие документы:

- Заявление и перечень кредиторов и долгов по форме.

- Паспорт, СНИЛС, ИНН и свидетельство о временной регистрации, если оно есть.

Документы можно подать в любой ближайший МФЦ.

Заявление будут рассматривать 6 месяцев. В этот период платежи по долгам, которые должны списаться, приостановятся, а приставы не смогут продать имущество в пользу погашения долгов. Но нельзя брать новые кредиты и займы, выдавать поручительства и оформлять другие обеспечительные сделки.

Если у должника в течение этих шести месяцев появится имущество или доход, которые могут покрыть большую часть долгов, нужно известить об этом МФЦ. Процедура внесудебного банкротства прекратится, по долгам придётся платить.

Если положение должника не изменится, через шесть месяцев МФЦ включит в реестр информацию о завершении процедуры. С этого момента должник больше ничего не должен кредиторам и считается банкротом.

Если вы проходите процедуру банкротства в МФЦ, ваш кредитор может обратиться в суд и признать вас банкротом в судебном порядке. Например, кредитор может подать заявление, если должник:

- не указал кредитора в списке к заявлению о банкротстве;

- занизил сумму задолженности;

- скрыл имущество или имущественные права, которые могут покрыть большую часть долга;

- не оповестил МФЦ о том, что финансовое положение улучшилось.

Судебная процедура банкротства проходит в четыре этапа: выбор финансового управляющего, сбор документов, рассмотрение заявления и процедура банкротства.

Финансовый управляющий — специалист, который помогает проходить процедуру банкротства. Он будет соблюдать баланс интересов кредиторов и должника и следить, чтобы всё было по закону.

Финансового управляющего нужно выбрать самому. Сделать это можно на сайте Единого федерального реестра сведений о банкротстве. Если не сделать это до подачи заявления, суд его не рассмотрит.

Для обращения в суд нужно собрать документы. Вот список:

- Заявление о банкротстве в свободной форме. В нём нужно указать размер задолженности и обстоятельства, из-за которых должник не может её погасить.

- Документы, которые подтвердят наличие долгов.

- Список всех кредиторов: имя или наименование компании, адрес, контакты.

- Выписка из ЕГРН, опись имущества, копии документов, которые подтверждают права на собственность.

- Справка о доходах и уплаченных налогах с места работы.

- Выписки по банковским счетам.

- Копии паспорта, ИНН, СНИЛС, свидетельства о временной регистрации, если оно есть.

- Квитанция об уплате государственной пошлины — 300 рублей.

- Квитанция о внесении денег на депозит суда для выплаты вознаграждения финансовому управляющему — 25 тысяч рублей.

- Квитанция о направлении копии вашего заявления в суд всем кредиторам.

Заявление и документы нужно отправить в арбитражный суд. Это можно сделать тремя способами: отнести лично, направить почтой либо загрузить документы в систему «Мой арбитр».

Скриншот: pred-pravo.ru

Суд рассматривает заявление в срок от 15 дней до трёх месяцев. События могут развиваться по трём сценариям.

Первый — суд не станет рассматривать заявление по следующим причинам:

- Аналогичное заявление уже подано кредитором или налоговой.

- Заявление неправильно составлено.

- Задолженность перед кредиторами не обоснована либо уже погашена.

- Нет признаков неплатёжеспособности — например, у должника есть стабильный доход, который позволяет исполнять обязательства перед кредиторами.

- Требования кредиторов не вступили в законную силу — например, есть решение суда, но оно ещё не действует.

- Не хватает документов.

Второй — суд признает заявление необоснованным и прекратит производство по следующим причинам:

- Задолженность перед кредиторами не обоснована либо погашена.

- Нет признаков неплатёжеспособности.

- Требования кредиторов не вступили в законную силу.

Третий — суд признает должника банкротом. Тогда начнётся сама процедура банкротства.

Суд может решить вопрос двумя способами: через реструктуризацию долгов либо через реализацию имущества.

Реструктуризация долгов. Её используют, когда суд полагает, что должник способен рассчитаться с кредиторами, если изменить график платежей.

Условия реструктуризации долга:

- У должника есть стабильный доход. У него и у его семьи должен быть доход, которого хватит и на уплату долгов, и на базовые потребности. Например, на оплату ЖКУ, покупку продуктов, средства гигиены и так далее. Не считаются доходом алименты, денежные подарки, наследство, прибыль от хобби.

- Нет судимости за экономические преступления. Например, за мошенничество.

- Нет административных нарушений, которые связаны с хищением или уничтожением имущества либо преднамеренным или фиктивным банкротством.

- Не было статуса банкрота в течение последних 5 лет.

- Не было реструктуризации долгов в течение 8 лет до обращения в суд.

Если эти условия соблюдены, суд выносит решение о реструктуризации. Тогда составляют план реструктуризации — документ, в котором указан порядок погашения, размер выплат вместе с процентами и сроки. Максимально допустимый срок погашения — 36 месяцев.

План реструктуризации может составить любой участник процесса: должник, кредитор или уполномоченный орган.

Когда план готов, его отправляют финансовому управляющему. Тот организует собрание кредиторов. Когда они согласовывают план, его передают в суд. Суд может вынести разные решения:

- Утвердить план реструктуризации.

- Отложить рассмотрение вопроса на срок до двух месяцев.

- Отказать в реструктуризации — признать должника несостоятельным и ввести процедуру реализации имущества.

Если в случае должника реструктуризация не подходит, начнётся процедура реализации имущества.

Реализация имущества. Предполагает продажу всех активов должника в пользу кредиторов. Финансовый управляющий постарается удовлетворить все требования кредиторов, насколько это возможно.

Когда суд вынесет решение о реализации имущества, финансовый управляющий в течение 15 дней сообщит об этом кредиторам. Они смогут заявить свои требования. Требования могут относиться не только к долгам, но и, например, к компенсации судебных издержек. Суд рассмотрит заявление каждого кредитора и включит его в реестр требований кредиторов.

Чтобы удовлетворить требования кредиторов, финансовый управляющий сформирует конкурсную массу. В неё войдёт весь доход должника и все активы, которые можно продать. Например, деньги на счетах, движимое и недвижимое имущество, включая доли, а также совместно нажитое в браке имущество — независимо от того, на кого оно зарегистрировано.

Доход должника будут направлять на погашение долгов, но не полностью. Например, должнику продолжит поступать прожиточный минимум на себя и иждивенцев, алименты, пенсия по потере кормильца на ребёнка, детские пособия. Полный список таких выплат есть в статье 101 №229-ФЗ.

Активы должника будут продавать, но не все. В конкурсную массу не войдёт единственное жильё, земельный участок, на котором оно расположено, и предметы быта, за исключением драгоценностей и предметов роскоши. Всё остальное — например, автомобиль и вторая квартира — будет продано.

Чтобы продать имущество, финансовый управляющий составит опись, примет по акту все материальные ценности, определит стоимость активов и проведёт торги. Также он может оспорить сделки, совершённые в предбанкротный период.

Торги длятся в среднем шесть месяцев. Главная цель такой процедуры — соразмерно удовлетворить требования кредиторов. Управляющий распределит между ними доход должника и деньги, полученные от продажи его имущества. Но сначала он погасит текущие обязательства — в том числе связанные с ведением дела о банкротстве.

Когда все мероприятия будут завершены, финансовый управляющий представит в арбитражный суд отчёт о проделанной работе с ходатайством о завершении процедуры банкротства. Суд завершит процедуру и освободит банкрота от всех долгов — даже от не указанных в заявлении.

Процедура банкротства через МФЦ бесплатна. Заявление принимают без уплаты пошлины.

Банкротство через суд будет стоить от 25 300 рублей. В эту сумму входит пошлина за подачу заявления в суд — 300 рублей — и вознаграждение финансовому управляющему — минимум 25 000 рублей.

Банкротство может стоить и больше. Например, если должник решит обратиться в компанию, которая будет представлять его интересы в суде.

Когда должник начинает процедуру банкротства, происходит следующее.

Долги не растут. Проценты и штрафы не начисляются, а кредиторы больше не требуют погасить долги.

Прекращается общение с коллекторами. С самого начала процедуры банкротства коллекторы не имеют права общаться с заёмщиками любыми способами: с помощью писем, звонков, сообщений в соцсетях и так далее.

Приостанавливаются исполнительные производства. Снимаются аресты с имущества, приставы больше не беспокоят.

Когда человека признают банкротом, с него спишут все долги, кроме алиментов и компенсаций вреда здоровью. Даже если в будущем материальное положение улучшится, погашать списанные долги не придётся.

При этом появятся ограничения:

- 3 года нельзя открывать ООО и занимать руководящие должности.

- 5 лет нужно извещать банк о банкротстве при оформлении кредита.

- 5 лет нельзя повторно инициировать процедуру банкротства.

- 10 лет нельзя занимать руководящие должности в кредитных организациях.

Из-за того, что нужно извещать банк о банкротстве, вероятность получить кредит будет ниже.

- Банкротство физических лиц — это признание неспособности гражданина платить по счетам. Банкротство поможет списать долги по кредитам, микрозаймам, ЖКУ и другим платежам.

- Оформить банкротство можно без суда через МФЦ, это бесплатно. Для этого размер долга должен быть не меньше 50 000 рублей и не больше 500 000 рублей.

- Если сумма долгов больше 500 000 рублей, признать себя банкротом можно через суд. Он реструктурирует долги — составит новый график погашения — или вынесет решение о реализации имущества. Тогда заберут часть доходов и продадут активы — всё, кроме единственного жилья и предметов быта.

- Во время процедуры банкротства пени не начисляют, арест с имущества снимают, коллекторы не звонят. Когда человека признают банкротом, долги списывают, но есть последствия — например, нельзя открывать ООО в течение трёх лет.

Как открыть бизнес: от идеи до реализации

Вы узнаете, как вести бизнес в России в 2025 году. Научитесь выбирать востребованные ниши, составлять финмодель и прогнозировать риски. Во время обучения запустите бизнес и начнёте зарабатывать.

Узнать о курсе →

Научитесь: Финграмотность: учимся управлять бюджетом, копить и инвестировать

Узнать больше

Собирая материал для статьи, корреспондент «МН» боялась, что будет трудно найти людей, имеющих опыт банкротства. Она исходила из устоявшегося мнения, что банкрот — это небогатый и не очень финансово подкованный провинциал, который попал в сети микрофинансовых организаций, перехватывая деньги до зарплаты. Однако выяснилось, что тех, кто готов объявить себя банкротом или уже это пытается сделать, много уже в самом ближнем круге знакомых — представителях среднего класса, с высшим образованием и неплохим доходом.

Это российская реальность: число тех, кто не может платить по кредитам, ежегодно растет. На сегодня практически безнадежные кредиты — то есть такие, когда просрочка составляет больше 90 дней, — есть более чем у 7 млн россиян

Дмитрий Янин председатель правления Международной конфедерации обществ потребителей (КонфОП)

С точки зрения эксперта, неудивительно, что у любого человека в ближнем круге есть те, кто попал в кредитную ловушку.

Эксперт называет в качестве одной из основных причин действия Банка России. Регулятор годами поощрял выдачу беззалоговых кредитов — его политика в отношении банков и микрокредитных организаций не изменилась даже во время ковидных ограничений. «В частности, сегодня в России можно легально выдавать заем под ростовщические 360% годовых», — возмущается Янин.

Невостребованная процедура

Согласно данным портала «Федресурс», на котором публикуются все дела о банкротствах и ведется статистика, количество граждан (включая индивидуальных предпринимателей), признанных банкротами, растет в разы. Так, в первом полугодии 2020 года их было в 1,5 раза больше, чем в аналогичном периоде 2019 года, а в первом полугодии 2021 года их число выросло аж в 2,1 раза относительно того же периода прошлого года и составило 88 046 человек.

370 326 россиян были признаны банкротами с 2015 года

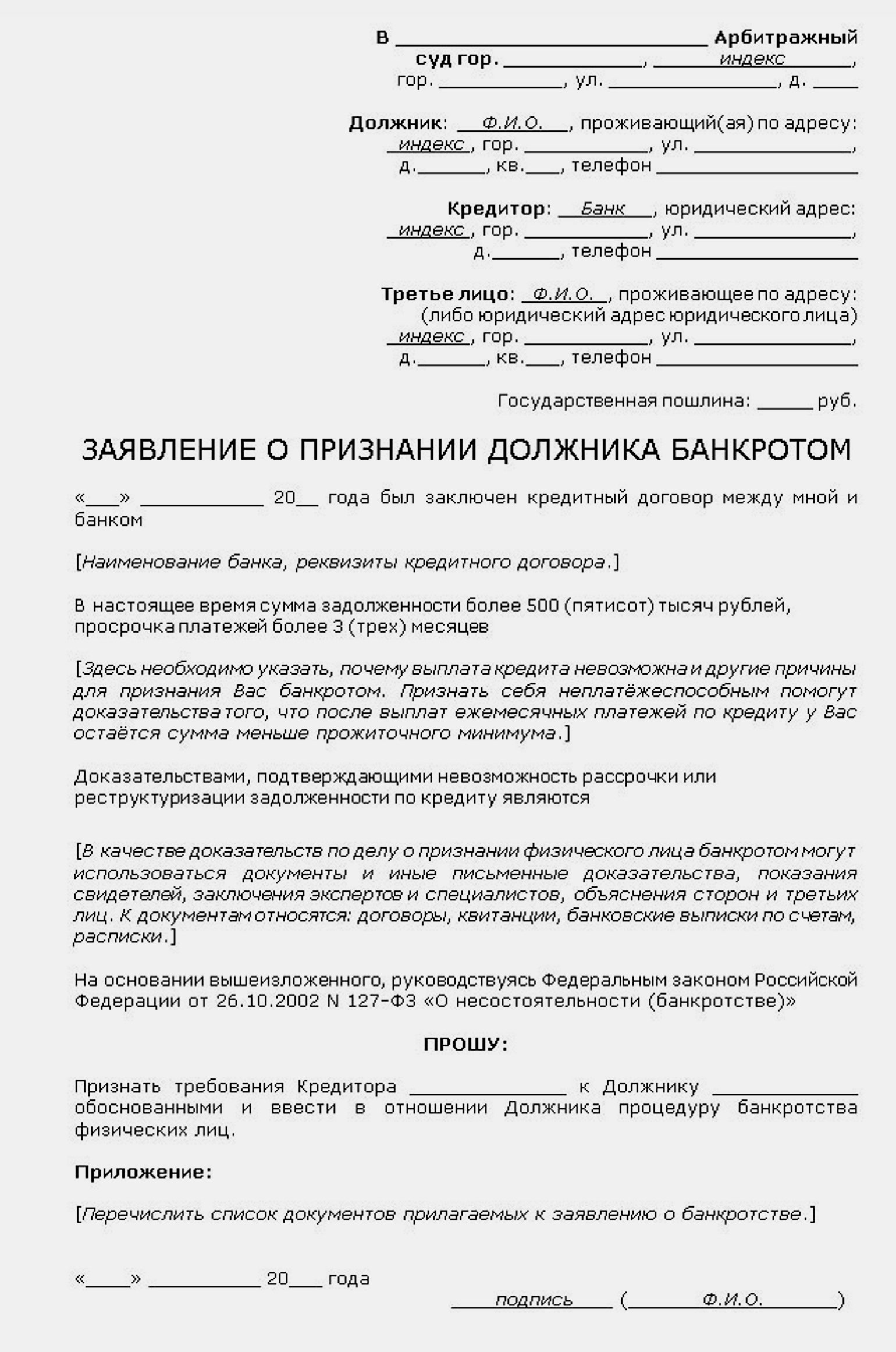

Через суд. Процедура личного банкротства появилась в 2015 году: правда, тогда ее пройти можно было только через арбитражный суд. Что касается суммы долга, то такая процедура обязательна, если долг превышает 500 тыс. рублей. Если же он меньше, то в суд можно обратиться при собственной инициативе истца (им может быть как сам россиянин, так и его кредитор или налоговая). Главное, помнить — оплачивать издержки будет тот, кто просит о банкротстве.

После обращения в инстанцию назначается арбитражный (финансовый) управляющий: его может выбрать суд или сам должник, и тогда суд утвердит его кандидатуру. Сам процесс банкротства в этом случае долгий и недешевый: только официально арбитражному управляющему нужно заплатить 25 тыс. рублей. Если же человек сам не может разобраться в юридических тонкостях или есть сложности с определением имущества, которое уйдет с молотка, то придется нанимать юристов дополнительно — уже чтобы отстоять свои права. И надо еще разыскать среди множества фирм, обещающих легкое избавление от долгов, серьезных профессионалов. А их услуги тоже стоят немало: общая сумма услуг по проведению банкротства, включая пошлины и оплату арбитражного управляющего, составляет 100–200 тыс. рублей.

Через МФЦ. С 1 сентября 2020 года появилась возможность внесудебного банкротства при сумме долга от 50 тыс. до 500 тыс. рублей.

Достаточно подать в свой МФЦ небольшой пакет документов — и, по идее, ровно через 6 месяцев можно стать свободным от долгов человеком.

Конечно, с некоторыми ограничениями, как и при судебном банкротстве (к примеру, в течение 5 лет нужно уведомлять о своем банкротстве банки, если захотите взять новый кредит, есть ограничения на работу в финансовых организациях и на руководящих должностях), но зато без визитов коллекторов и запрета выезда за границу. А главное, в отличие от весьма недешевого судебного банкротства, эта процедура совершенно бесплатна. Более того, даже если ваши долги превышают 500 тыс., но кредиторов несколько, вы можете исключить часть из них из заявления о банкротстве — конечно, в этом случае вам придется продолжать им платить, зато от остальных долгов избавитесь.

Проблема в том, что, если смотреть на официальную статистику, упрощенная процедура осталась невостребованной среди должников. Согласно тому же «Федресурсу», с сентября прошлого года по май нынешнего в МФЦ всей страны с заявлениями пришло 10 085 граждан. Но возбуждена процедура банкротства была только в отношении 3600 человек, то есть в 35,7% случаев. МФЦ в 6485 случаях вернули документы заявителям, по 19 заявлениям процедура была прекращена.

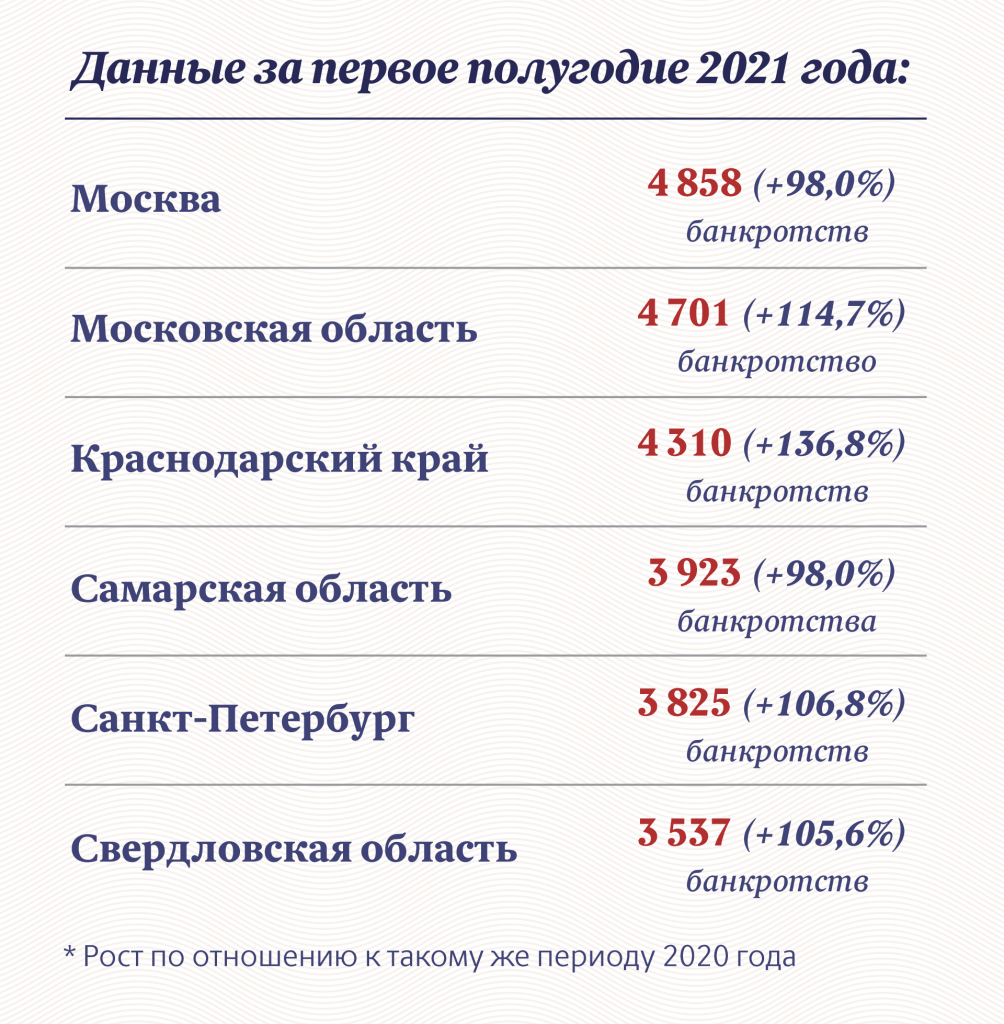

География внесудебных банкротств тоже странная.

-

Где было больше всего личных банкротств

Что неудивительно: это активные, дорогие, с развитой финансовой инфраструктурой города и регионы. А вот лидеры по числу возбужденных через МФЦ дел совсем другие. С сентября 2020 года, когда закон о внесудебном банкротстве вступил в силу, по июнь 2021 года больше всего дел приняли в следующих регионах (зачастую не самых богатых):

-

В каких регионах было больше всего обращений в МФЦ

В итоге получается, что, с одной стороны, число граждан-банкротов растет. С другой — на всю Россию нашлась пара тысяч человек, которые пошли в МФЦ. Получается, гражданам больше нравится судиться годами и платить немалые деньги юристам вместо того, чтобы быстро и совершенно бесплатно избавиться от долгов через МФЦ?

Юрий П.:

«У меня история, наверное, типичная: были кредиты, в пандемию потерял работу, чтобы платить за съемную квартиру и как-то перекрутиться, взял еще долг… Только до микрофинансовых организаций не дошел, но, честно говоря, был уже близок. Пока надеялся на улучшение, крутился, но в этом году понял, что деваться некуда. Работаю я в ивент-индустрии, а с этим, как понимаете, сейчас швах.

Имущества у меня уже нет никакого: в Москве квартиру снимаю, машину продал, надеясь расплатиться с долгами, есть только доля в родительской квартире на Урале. Пока стараюсь платить по долгам, но уже допускал просрочки. Решил подавать на внесудебное банкротство: все же отдавать много тысяч фирмам, которые проводят тебя через судебное банкротство, жалко, да и нет у меня таких денег. Но у меня долг больше 500 тысяч, а это значит, что, по идее, нужно идти в арбитражный суд. Правда, я выяснил, что можно не всех кредиторов включать в список, который подаешь в МФЦ. Тогда сумма будет ниже, и можно действовать через МФЦ.

Но есть другая засада — обязательно должно быть окончено исполнительное производство. А кто его возбудит? Банки? Так им невыгодно — им проще коллекторов на тебя напустить. Пытаюсь сейчас прояснить этот вопрос. Если получится — конечно, подам через МФЦ. А если нет — придется думать, что делать. У меня денег на судебное банкротство нет, были бы — я б в такой ситуации не оказался».

Камень преткновения

Основная проблема, с которой сталкиваются должники при упрощенном банкротстве, — в его условиях. Прежде всего в исполнительном производстве — оно должно быть завершено. Возбудить такое производство, обратившись в суд, физлицо не может. Такое право есть только у его кредиторов, например банка, финансовой организации, коммунальных служб или Федеральной налоговой службы. После того как суд признает официально, что с должника нечего взять, производство считается оконченным. Главное, чтобы во время обращения в МФЦ не было текущих производств (их наличие можно проверить на сайте Федеральной службы судебных приставов или на портале госуслуг).

Проблема в том, что уговорить своих кредиторов подать на должника в суд у последнего практически нет шансов — именно поэтому про МФЦ обычный россиянин может забыть.

Банкам или коллекторам совершенно не выгодно подавать на должника в суд. Им выгоднее годами держать человека на крючке, списывая любые поступающие ему деньги — включая даже социальные пособия

Дмитрий Янин председатель правления Международной конфедерации обществ потребителей (КонфОП)

Эксперт убежден: банковское сообщество долго сопротивлялось закону о личном банкротстве от 2015 года и в результате сумело пролоббировать и малодееспособный закон о внесудебном банкротстве.

Слова Янина подтверждает и статистика «Федресурса» .

-

Кто инициировал банкротства в I полугодии 2021 года

В этом и ущербность с упрощенным банкротством — по сути, это не упрощенное, а извращенное банкротство

Дмитрий Янин председатель правления Международной конфедерации обществ потребителей (КонфОП)

Как поясняет эксперт, процедура разработана так, что у большинства людей нет шанса ее пройти. Так что Янин советует Юрию все же найти арбитражного управляющего через соответствующее СРО (саморегулируемую организацию) и найти деньги на судебную процедуру.

Лидия С.:

«Самостоятельно пройти банкротство в судебном порядке практически нереально. Там столько тонкостей — какие бумаги собирать, куда подавать, что говорить. Простому человеку это не осилить. У меня сестра так попала: из-за проблем в семье вырос долг по коммуналке до 500 тысяч. Муж пил, потом вообще пропал, квартира наша с ней и родителями, сама она работает уборщицей, ребенок маленький… За долги отключили в квартире свет, слава Богу, технически не смогли перерезать водопровод и канализацию.

В общем, я посоветовала ей подать на банкротство. Нашла хорошую фирму. Деньги она берет немаленькие — всего вышло 200 тысяч, но тут мы с родителями помогли. Сразу скажу — деньги берут не зря. Знают, как все сделать по закону, но так, чтобы последнего не лишиться: ведь при исполнительном производстве могут забрать и ноутбук, и мобильник, и куртку лишнюю. Помогут даже от недвижимости избавиться. Это ведь единственную квартиру нельзя продавать. А если, к примеру, у тебя доля в родительской даче? Или гараж?

Опять же, исполнительное производство может длиться долго, если, к примеру, решат, что нужно дополнительное время на розыск имущества, то предусмотренный законом срок в полгода могут и продлить. С судьями тоже нужно договариваться, чтобы все быстро прошло — в нашем городе одна фирма закрылась после того, как их знакомый судья на пенсию вышел. У нас все прошло быстро. Приставы сразу сказали — отдайте, что не жалко, чтобы не придирались. Ну, сестра отдала что-то из вещей и старый телефон. Сейчас ждем, чтобы прошло полгода, — и в суд. Через МФЦ, конечно, дешевле. Но мы узнавали — наш случай туда никак не подходит. Там все документы по шаблону, а шаблон на всех не натянешь».

Если помимо единственного жилья есть другая недвижимость, процедура внесудебного банкротства невозможна, подтверждает Дмитрий Янин. «При этом другая недвижимость — это может быть и дача, и гараж, и недвижимость родственника, полученная в наследство», — предупреждает он. К сожалению, и в данной ситуации самый лучший вариант — банкротство через арбитражный суд, считает Янин.

По мнению экспертов, проблему с банкротствами все-таки придется решать. Причем ответственность ляжет как на сами финансовые организации, так и на госрегулятора. По мнению Романа Макарова, партнера адвокатского бюро Nektorov, Saveliev & Partners, законодателям все же придется вносить поправки в закон о внесудебном банкротстве. «Скорее всего, государство пойдет простым и привычным путем: просто обяжет банки, через два, скажем, года после прекращения платежей подавать на исполнительное производство, и банкам придется нести эти расходы», — предполагает он.

Свое слово должен сказать и Банк России, которому придется встать на сторону заемщиков. По мнению экспертов, регулятору придется изменить правила игры на рынке и установить такие условия кредитования, при которых риск невыплат займов будет минимальным.