Вопрос о досрочном погашении кредита всегда вызывает дискуссии среди заемщиков и финансовых экспертов. В 2025 году, на фоне высокой ключевой ставки, инфляции и изменений в кредитной политике банков, выбор между сокращением срока займа и уменьшением платежа стал еще актуальнее. Что действительно выгоднее? Разбираем с учетом всех финансовых факторов.

Как работает досрочное погашение кредита

Досрочное погашение кредита – это внесение суммы, превышающей минимальный ежемесячный платеж, для уменьшения общей долговой нагрузки. В зависимости от типа кредита банки используют разные механизмы пересчета платежей.

- Сокращение срока кредита – сумма досрочного платежа идет на уменьшение основного долга, а график платежей пересчитывается так, чтобы кредит закрылся быстрее. При этом ежемесячный платеж остается неизменным, но снижается сумма процентов, которые начисляются на остаток долга.

- Особенность для ипотечных кредитов: большинство банков автоматически используют этот метод при внесении досрочного платежа, если заемщик не указал иное.

- Особенность для потребительских кредитов: банки могут требовать отдельного заявления на сокращение срока, иначе сумма уйдет на уменьшение платежа.

- Уменьшение платежа – досрочно внесенная сумма уменьшает ежемесячный платеж, но срок кредита остается неизменным. Это снижает текущую нагрузку на бюджет, но экономия на процентах меньше, чем при сокращении срока.

- В ипотеке: банки предлагают выбор – уменьшение срока или платежа, заемщик может выбрать удобный вариант.

- В автокредитах и потребительских займах: часто автоматически уменьшается платеж, а для сокращения срока требуется заявление.

Нюансы, которые важно учитывать:

- Некоторые банки устанавливают минимальный размер досрочного платежа (например, не менее 10 000 рублей).

- Процентный перерасчет может зависеть от даты внесения суммы – обычно выгоднее делать платеж в начале расчетного периода.

- В некоторых кредитных договорах предусмотрены комиссии или штрафы за досрочное погашение, особенно на ранних сроках займа.

Досрочное погашение кредита – это внесение суммы, превышающей минимальный ежемесячный платеж, для уменьшения общей долговой нагрузки. Здесь у заемщика есть два варианта:

- Сокращение срока кредита – сумма досрочного платежа идет на уменьшение основного долга, что сокращает срок займа, но сохраняет размер ежемесячных платежей.

- Уменьшение платежа – досрочно внесенная сумма снижает ежемесячный платеж, оставляя срок кредита неизменным.

Оба подхода позволяют сократить переплату по процентам, но их экономическая эффективность зависит от множества факторов.

Что выгоднее: сокращение срока или уменьшение платежа?

Рассмотрим оба варианта на более детальных примерах, учитывая не только общие суммы выплат, но и влияние макроэкономических факторов.

Пример 1: Ипотека на длительный срок

Заемщик оформил ипотеку на 10 млн рублей сроком 25 лет под 12% годовых. Ежемесячный платеж составляет 110 000 рублей, а общая переплата по процентам – 23,9 млн рублей. Через 5 лет заемщик решает внести 1,5 млн рублей досрочно.

- Если уменьшить срок кредита:

- Новый срок сократится до 16 лет 3 месяца.

- Переплата по процентам снизится до 11,7 млн рублей.

- Общая экономия на процентах – 12,2 млн рублей.

- Если уменьшить платеж:

- Новый ежемесячный платеж составит 94 000 рублей вместо 110 000.

- Переплата по процентам уменьшится до 17,5 млн рублей.

- Срок кредита останется 25 лет.

Вывод: При ипотеке с длительным сроком сокращение срока кредита экономит почти в два раза больше на процентах, чем снижение платежа. Однако уменьшение платежа может быть полезно, если заемщик хочет снизить финансовую нагрузку.

Пример 2: Потребительский кредит на средний срок

Допустим, заемщик взял потребительский кредит на 3 млн рублей сроком 7 лет под 15% годовых. Его ежемесячный платеж составляет 60 300 рублей, переплата по процентам за 7 лет – 2,1 млн рублей. Через 2 года он решает досрочно внести 500 000 рублей.

- Если уменьшить срок кредита:

- Новый срок сократится до 4 лет 9 месяцев.

- Переплата по процентам уменьшится до 1,1 млн рублей.

- Общая экономия – 1 млн рублей.

- Если уменьшить платеж:

- Новый платеж составит 50 000 рублей вместо 60 300.

- Переплата по процентам снизится до 1,6 млн рублей.

- Срок кредита останется 7 лет.

Вывод: Для потребительского кредита на средний срок сокращение срока также выгоднее, но разница в переплате уже не такая большая. В зависимости от финансовой ситуации заемщику может быть удобнее уменьшить платеж.

Пример 3: Короткий заем на небольшую сумму

Заемщик взял кредит на 800 000 рублей сроком 3 года под 14% годовых. Ежемесячный платеж – 27 400 рублей, общая переплата – 165 000 рублей. Через год он вносит досрочный платеж 200 000 рублей.

- Если уменьшить срок кредита:

- Новый срок сократится до 1 года 8 месяцев.

- Переплата по процентам уменьшится до 95 000 рублей.

- Экономия – 70 000 рублей.

- Если уменьшить платеж:

- Новый платеж составит 20 500 рублей.

- Переплата по процентам снизится до 120 000 рублей.

- Срок останется 3 года.

Вывод: В случае небольших кредитов разница между методами минимальна, а снижение платежа более удобно для управления финансами.

Общий вывод: чем больше сумма и срок кредита, тем выгоднее сокращать срок, а при небольших суммах разница становится менее ощутимой. Рассмотрим оба варианта на примерах.

Пример 1: Крупный долг с длительным сроком

Заемщик оформил ипотеку на 15 млн рублей сроком 30 лет под 13% годовых. Ежемесячный платеж составил 166 000 рублей, а общая переплата по процентам – 44,4 млн рублей. Через два года он накопил 3 млн рублей и хочет их внести досрочно.

- Если уменьшить срок кредита:

- Переплата по процентам снизится до 15,1 млн рублей.

- Срок кредита уменьшится до 13 лет и 8 месяцев.

- Если уменьшить платеж:

- Новый ежемесячный платеж составит 133 000 рублей.

- Переплата по процентам снизится до 36,3 млн рублей.

- Срок останется прежним – 30 лет.

Вывод: при больших кредитах и длительном сроке уменьшение срока кредита дает максимальную экономию.

Пример 2: Маленький кредит на короткий срок

Человек взял потребительский кредит на 1 млн рублей сроком на 3 года под 13% годовых. Ежемесячный платеж – 33 700 рублей, переплата – 212 000 рублей.

- Погашение с уменьшением срока:

- Если спустя 2 года внести 200 000 рублей, переплата сократится до 192 000 рублей, а срок кредита уменьшится до 2 лет 6 месяцев.

- Погашение с уменьшением платежа:

- Новый платеж составит 16 000 рублей, переплата снизится до 198 000 рублей, срок останется 3 года.

Вывод: при небольших займах выгода от сокращения срока незначительна, поэтому снижение платежа может быть более удобным.

Влияние макроэкономических факторов в 2025 году

Решение о досрочном погашении кредита зависит не только от индивидуальных финансовых условий, но и от общей экономической ситуации. В 2025 году на выбор стратегии повлияют три ключевых фактора: ключевая ставка, инфляция и ставки по депозитам.

- Ключевая ставка ЦБ РФ

- В 2025 году ключевая ставка сохраняется на уровне 16-17%, что делает кредиты дорогими.

- Если ставка по кредиту выше 12%, досрочное погашение с сокращением срока становится более выгодным, так как оно снижает общую переплату по процентам.

- В случае снижения ключевой ставки до 12-14% банки могут начать снижать ставки по кредитам, и заемщики смогут рассмотреть рефинансирование вместо досрочного погашения.

- Инфляция и её влияние

- Ожидаемая инфляция в 2025 году составляет 6-8%, что выше целевого уровня в 4%.

- Высокая инфляция обесценивает будущие выплаты по кредиту, что делает снижение ежемесячного платежа более привлекательной стратегией.

- Если инфляция превысит 8-10%, разумно использовать свободные средства не только на погашение кредита, но и на покупку активов, защищающих от обесценивания (например, недвижимость, золото, акции).

- Ставки по депозитам и альтернативные инвестиции

- В 2025 году ставки по депозитам в рублях составляют 14-20%, что иногда выше, чем ставка по кредиту.

- Если ставка по вкладу выше процентной ставки по кредиту, можно сначала вложить деньги, а потом использовать их для погашения кредита.

- В качестве альтернативы можно рассмотреть инвестиции в облигации федерального займа (ОФЗ) с доходностью 13-15%, которые дают стабильный доход и могут компенсировать затраты на кредит.

Прогноз на ближайшие годы

- Ожидается постепенное снижение ключевой ставки до 12-14% в 2026 году, что приведет к удешевлению новых кредитов и повышению доступности рефинансирования.

- Инфляция может замедлиться к 2026 году, что снизит выгоду от долгосрочного сохранения кредита.

- Депозитные ставки могут снизиться до 12-15%, делая стратегию инвестирования перед погашением менее выгодной.

Вывод: В 2025 году досрочное погашение с уменьшением срока остается более выгодным при высокой кредитной ставке, но при доступности вкладов с высокой доходностью или инфляционном росте снижение платежа может стать оправданным выбором.

Решение о досрочном погашении кредита зависит не только от индивидуальных финансовых условий, но и от общей экономической ситуации:

- Ключевая ставка ЦБ РФ – в 2025 году она остается высокой (16%+), что делает кредиты дорогими. Если ставка по кредиту выше 10-12%, лучше погашать его как можно быстрее.

- Инфляция – если инфляция растет, реальные платежи по кредиту «обесцениваются», поэтому в таких условиях можно рассмотреть снижение ежемесячного платежа.

- Ставки по депозитам – если проценты по вкладам превышают ставку по кредиту, иногда выгоднее сначала положить деньги на вклад, а потом направить их на погашение.

Когда выгоднее уменьшить срок, а когда платеж?

✅ Сокращение срока кредита выгодно, если:

- Кредит взят на длительный срок (более 5 лет).

- Процентная ставка выше 10-12%.

- У заемщика стабильный доход, позволяющий вносить большие платежи.

- Основная цель – уменьшение переплаты по процентам.

✅ Снижение ежемесячного платежа выгодно, если:

- У заемщика нестабильный доход или высокая финансовая нагрузка.

- Процентная ставка по кредиту ниже 10%.

- Важно улучшить кредитную нагрузку (например, для получения нового кредита).

- Есть планы инвестировать освободившиеся деньги.

Альтернативная стратегия: Инвестирование перед погашением кредита

Если заемщик накопил сумму для досрочного погашения, он может рассмотреть вариант вложения этих денег перед оплатой кредита. Такой подход может быть выгоден, если доходность инвестиций превышает ставку по кредиту. Рассмотрим несколько возможных сценариев:

- Банковские вклады

- Если положить 500 000 рублей на вклад под 20% годовых на 3 года, сумма вырастет до 864 000 рублей.

- После 3 лет заемщик может внести увеличенную сумму на досрочное погашение, получив еще большую экономию на процентах по кредиту.

- Риски: высокая инфляция может снизить реальную доходность вклада, возможное снижение процентных ставок в будущем.

- ОФЗ (облигации федерального займа)

- Государственные облигации дают доходность 13-15% годовых и считаются низкорисковыми.

- Если вложить 500 000 рублей в ОФЗ, можно получить примерно 195 000 рублей прибыли за 3 года.

- Риски: курс облигаций может колебаться, но их можно удерживать до погашения для минимизации рисков.

- ПИФы (паевые инвестиционные фонды)

- Средняя доходность фондов облигаций – 10-14% годовых, а фондов акций – 15-25%, но с высокой волатильностью.

- Вложения в ПИФы могут принести дополнительную доходность, но имеют более высокий уровень риска.

- Риски: нет гарантированной прибыли, возможны убытки при падении рынка.

- Фондовый рынок (индексные фонды, акции)

- Если вложить средства в индексные фонды (например, ETF на S&P 500), можно получить доходность 15-20% в год в долгосрочной перспективе.

- Риски: фондовый рынок подвержен колебаниям, поэтому краткосрочные вложения могут оказаться убыточными.

Что выбрать?

- Если заемщик не хочет рисковать, лучше выбрать депозиты или ОФЗ.

- Если есть готовность к риску, можно рассмотреть ПИФы или фондовый рынок.

- Важно учитывать, что доходность инвестиций не гарантирована, тогда как экономия на процентах при досрочном погашении кредита – фиксированная выгода.

Вывод: Если ставка по вкладам или инвестициям выше ставки по кредиту, можно временно вложить деньги, а затем использовать их для погашения задолженности. Однако при высоких ставках по кредитам досрочное погашение с сокращением срока остается наиболее надежной стратегией. Если заемщик накопил сумму для досрочного погашения, он может рассмотреть вариант вложения этих денег перед оплатой кредита. Например:

- Если положить 500 000 рублей на вклад под 20% годовых на 3 года, сумма вырастет до 864 000 рублей.

- После 3 лет заемщик может внести увеличенную сумму на досрочное погашение, получив еще большую экономию.

Итог: что выбрать в 2025 году?

Выбор стратегии зависит от типа кредита и финансового положения заемщика. Рассмотрим рекомендации для разных категорий заемщиков и кредитов.

1. Ипотечные кредиты

- Высокий доход (стабильный заработок, финансовая подушка безопасности):

- Выгоднее уменьшать срок кредита, так как ипотека – долгосрочный займ с высокой переплатой по процентам.

- Досрочное погашение на ранних этапах значительно снижает общую переплату.

- Средний доход (есть возможность вносить доп. платежи, но с ограничениями):

- Можно комбинировать обе стратегии – сокращать срок кредита и иногда снижать платежи, если возникает финансовая нагрузка.

- Низкий или нестабильный доход:

- Оптимально уменьшать ежемесячный платеж, чтобы снизить финансовую нагрузку и снизить риск просрочек.

- При улучшении финансового положения можно вносить дополнительные платежи, чтобы в будущем сократить срок.

2. Потребительские кредиты

- Кредит на сумму до 1 млн рублей, сроком до 3 лет:

- Существенной разницы между стратегиями нет, так как срок небольшой.

- Оптимально уменьшать платеж, если есть риск потери дохода, или сокращать срок, если финансовая ситуация стабильна.

- Кредит на сумму от 1 млн рублей, сроком от 5 лет:

- Лучше уменьшать срок кредита, так как потребительские займы часто имеют высокие процентные ставки.

- Если платежи создают сильную нагрузку, можно снизить ежемесячный платеж и направить высвободившиеся средства на досрочное погашение в будущем.

3. Автокредиты

- Новые автомобили (кредит до 5 лет):

- Чаще всего выгоднее уменьшать платеж, так как срок кредита короткий, а машины теряют в цене.

- Если кредит оформлен под низкий процент (7-10%), можно направлять свободные средства в инвестиции.

- Автокредит на подержанный автомобиль (кредит 3-7 лет, ставка выше 12%):

- Лучше уменьшать срок, так как высокая ставка делает долг дорогостоящим.

- Если платежи становятся обременительными, снижение платежа может быть более рациональным вариантом.

4. Общие рекомендации по выбору стратегии

- Если ставка выше 10% и доход стабильный → уменьшайте срок кредита, чтобы минимизировать переплату.

- Если доход нестабилен или платеж слишком высокий → уменьшайте платеж, чтобы снизить долговую нагрузку.

- Если ставки по депозитам выше, чем по кредиту → можно временно вложить деньги, а затем погасить кредит.

🎯 Заключение: В 2025 году досрочное погашение кредита с сокращением срока почти всегда выгоднее, особенно если кредит долгосрочный и процентная ставка высокая. Однако при нестабильном доходе или высоких ставках по депозитам стоит рассмотреть альтернативные варианты, включая снижение платежа и инвестиции.

Стоите на распутье финансовых дорог, гадая, что выгоднее в 2025? Пока вы взвешиваете все «за» и «против» досрочного погашения и уменьшения платежей, не забудьте о защите своего будущего! Оформите надежную страховку в Ингосстрахе – вашу финансовую подушку безопасности от непредвиденных обстоятельств. Защитите себя и свои инвестиции, пока разбираетесь с кредитом, ведь спокойствие бесценно!

Рассчитать стоимость страховки

Досрочное погашение кредита или снижение платежа: что выгоднее в 2025 году:? Глубокий анализ с примерами

Отвечает старший продакт-менеджер стрима Кредитование розничного бизнеса МТС Банка Анастасия Череваткина.

В большинстве банков в случае частичного досрочного погашения ипотечных или потребительских кредитов заёмщик может выбрать вариант уменьшения ежемесячного платежа по кредиту или вариант снижения срока кредитования. Для внесения изменений в график платежей заёмщику нужно обратиться в финучреждение с соответствующим заявлением. В банке рассчитают оба варианта, чтобы можно было сравнить, что будет выгоднее, исходя из параметров продукта: вашей процентной ставки, суммы и срока кредита.

Для наглядности рассмотрим расчёт на примере потребительского кредита.

Если мы возьмём кредит 310 000 ₽ на 36 месяцев по ставке 9,9% годовых, то ежемесячный платёж составит 9988 руб. Переплата за весь срок кредита — 49 578 руб.

На 4-й месяц кредита клиент осуществил частичное досрочное погашение в размере 40 000 ₽.

- При уменьшении срока кредитования клиент будет платить тот же ежемесячный платёж 27 месяцев (вместо 32 = 36 – 4). Итоговая переплата за весь срок кредита с учётом частичного досрочного платежа составит 9988 * 27 = 38 555 ₽.

- При снижении суммы новый ежемесячный платёж — 8561 ₽ (вместо 9988 ₽, то есть меньше на 1427 ₽ ежемесячно). Итоговая переплата за весь срок кредита с учётом частичного досрочного платежа составит 8561 * 32 = 43 902 ₽.

Тем не менее перед принятием решения заёмщику рекомендуем проанализировать своё финансовое состояние. Важно правильно рассчитать силы, чтобы при изменении обстоятельств сумма ежемесячного платежа оставалась для вас реальной и «подъёмной», то есть не превышала 40% от вашего дохода и позволяла откладывать небольшие суммы на случай непредвиденных расходов.

В случае если вы имеете стабильный доход, который позволит вам продолжить комфортно выплачивать ежемесячный платёж, то предпочтительным будет уменьшение срока кредита.

Если же вы знаете о возможных изменениях в вашей жизни в ближайшее время (есть вероятность сокращения на работе, планируется прибавление семьи и будет работать только один супруг, в ближайшее время предстоит увеличение ежемесячных расходов), то снижение размера ежемесячного платежа даст вам большую свободу действий, снизит размер долговой нагрузки и позволит не допустить просрочки платежа в случае непредвиденных обстоятельств.

Что лучше уменьшать при досрочном погашении кредита: срок или размер платежа

Частый вопрос, которым задаются заемщики. И, как нередко бывает с какими-то финансовыми темами, тут нет единого рецепта успеха. Да, очередной случай, когда надо самостоятельно решать. Но давайте рассмотрим плюс каждого варианта.

Уменьшение срока кредита

Экономически, то есть чисто по цифрам, этот вариант выгоднее.

При досрочном погашении обычно вся «досрочка» идет на уменьшение тела долга.

Получается, у нас меньше сам долг — значит, на него начисляется меньше процентов. Плюс мы платим меньше времени эти проценты.

Например, я возьму ипотеку и закрою ее за 5 лет, а кредит у меня — на 10 лет. Получается, что я буду платить банку % только за те 5 лет, что я пользовалась заемными деньгами.

Также ипотека и некоторые другие кредиты могут включать в себя страховку, которую надо ежегодно оплачивать. Меньше срок — меньше расходы на страховку. А еще при таком варианте мы быстрее останемся без кредита.

Если в будущем возникнут финансовые трудности, то не будет хотя бы этого долга «на шее».

Уменьшение ежемесячного платежа

Казалось бы, раз первый вариант выгоднее, то зачем рассматривать уменьшение ежемесячного платежа?

Но у такой опции тоже есть свои плюсы.

Покупательная способность денег падает с годами из-за инфляции. Например, сегодня на условные 30 000 рублей можно купить больше всего, чем можно будет через 10 лет. И зарплата у работающего человека (не пенсионера), скорее всего, будет больше через 10 лет (и через 5, и через 15 и т.д.).

Если мы еще и сокращаем размер ежемесячного платежа, то его со временем будет платить все легче для семейного или личного бюджета.

В первом варианте я писала, что неплохо быть без кредита, если наступит период финансовых трудностей. Но этот момент может наступить, когда мы еще не расплатились. Например, сократили зарплату или в семье родился ребенок и теперь 3 человека живут на з/п мужа и декретные жены.

Если мы сокращаем размер платежа, то его легче выплачивать в ситуациях, когда сократились доходы или выросли траты.

VIII Всероссийская бухгалтерская онлайн-конференция 18-20 июня: проведите три дня с лучшими экспертами страны.

Содержание статьи

- Как можно снизить долговую нагрузку при выплате ипотеки

- Виды частично досрочного погашения ипотеки

- Почему досрочно гасить ипотеку выгоднее в начале выплат

- Какой вариант досрочного погашения выбрать

- Стоит ли досрочно гасить ипотеку без крупных вложений

- Когда лучше вносить досрочные платежи

- Когда досрочно гасить ипотеку невыгодно

- Резюмируем

Как можно снизить долговую нагрузку при выплате ипотеки

Уровень среднерыночной ставки по жилым займам в феврале 2025 года превысил 28% и пока не собирается снижаться. В ближайшее время вряд ли получится выгодно рефинансировать кредит, хотя на это рассчитывали многие заёмщики, которые полтора года назад брали ипотеку под казавшиеся тогда заоблачными 18–22%.

Справка

Рефинансирование ипотеки — погашение кредита с помощью нового займа на тот же объект. С помощью рефинансирования можно снизить ставку по ипотеке, уменьшить размер ежемесячного платежа, срок выплаты кредита или перейти в другой банк.

Но есть ещё один способ снижения долговой нагрузки — частично досрочное погашение ипотеки. Сейчас подавляющее большинство ипотечных кредитов выдаётся по аннуитетной схеме, поэтому на примерах покажем, как частично досрочное погашение работает при этом типе расчётов.

Справка

Ежемесячные платежи по любому кредиту состоят из двух частей: основного долга, его ещё называют телом кредита, и процентов — суммы, которую банк берёт за пользование деньгами. В зависимости от соотношения этих частей платежи по кредиту делятся на аннуитетные и дифференцированные.

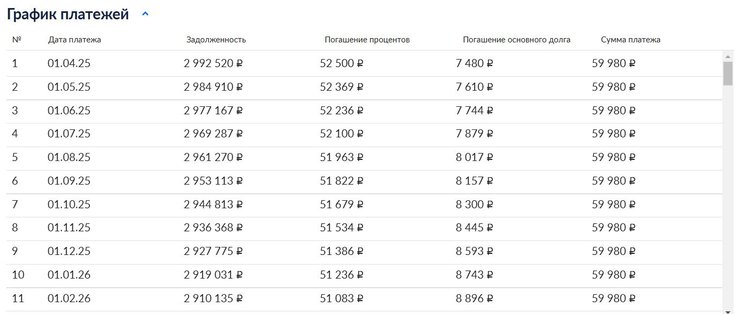

При аннуитетной схеме погашения ипотеки заёмщик вносит равные суммы, которые не меняются из месяца в месяц в течение всего срока кредитования. При этом соотношение основного долга и процентов внутри платежа постепенно изменяется: сначала почти 80% платежа приходится на проценты, а остальное — на основной долг, к концу срока погашения кредита — наоборот.

При дифференцированном платеже ежемесячная выплата тоже состоит из двух частей, но пропорция будет другая. Сумма основного долга распределяется равными частями на весь срок и остаётся фиксированной, а проценты постепенно уменьшаются, потому что они начисляются на ещё не выплаченный остаток основного долга.

Прежде чем углубляться в расчёты, проверьте, предусматривает ли ваш кредитный договор возможность свободного досрочного погашения долга. Недавно оформленные договоры обычно этому не препятствуют. А вот старые ипотечные договоры могут содержать условие о выплате штрафов за досрочное погашение или вообще его запрещают.

Виды частично досрочного погашения ипотеки

Есть два варианта частично досрочного погашения ипотеки: сокращение срока кредита и уменьшение ежемесячного платежа. В обоих случаях сумма, внесённая с опережением графика, пойдёт на уменьшение основного долга. Но вот дальнейшие расчёты с банком будут отличаться в зависимости от выбранной стратегии.

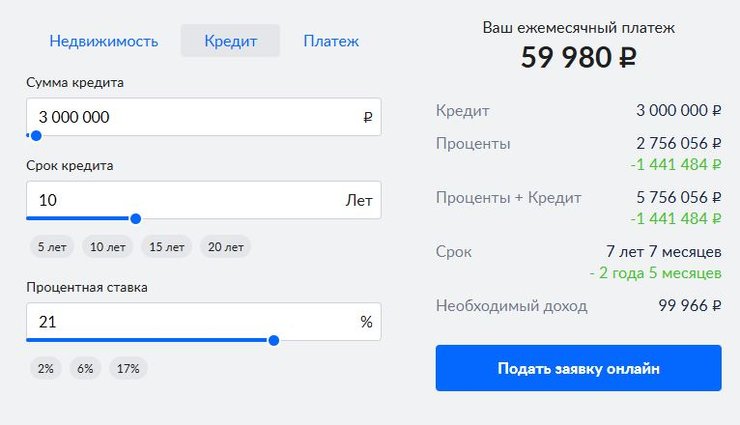

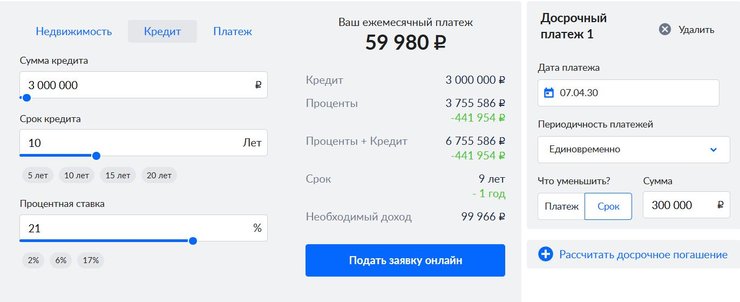

В качестве примера рассмотрим ипотеку на 3 млн рублей, взятую в октябре 2024 года под 21% годовых на 10 лет. В январе 2025 года у заёмщика появились 300 тыс. рублей, которые он хочет направить на частично досрочное погашение.

С расчётами нам поможет ипотечный калькулятор Циан.

Вариант 1. Сокращение срока ипотеки

Выбрав вариант с уменьшением срока кредитования, единовременным платежом 300 тыс. рублей заёмщик сократит срок выплаты на 2 года 5 месяцев и уменьшит переплату на 1,4 млн рублей. В основном эта выгода складывается из процентов, которые не придётся платить банку: ведь уменьшилось время выплат.

После досрочного погашения части кредита с уменьшением срока заёмщик по-прежнему продолжает ежемесячно вносить платёж в размере почти 60 тыс. рублей.

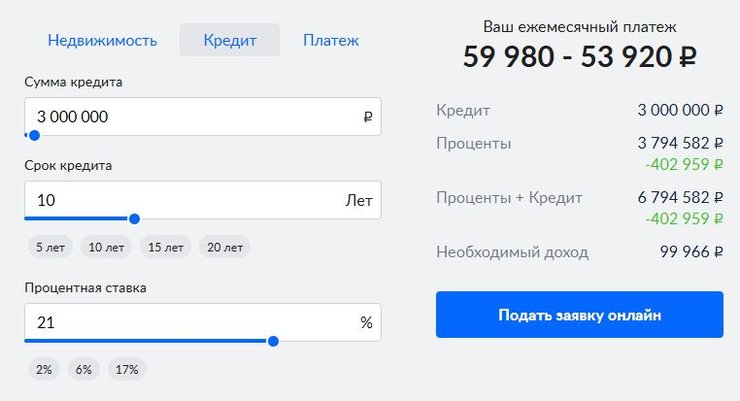

Вариант 2. Уменьшение ежемесячного платежа

Если выбрать вариант с уменьшением суммы платежа, то срок кредита не изменится. На переплате заёмщик сэкономит 403 тыс. рублей, а вот ежемесячная нагрузка уменьшится с 60 до 54 тыс. рублей.

Можно использовать и комбинированный вариант выплат, то есть чередовать сокращение срока и размера платежа. Предположим, сначала внести большой единоразовый платёж и сократить срок кредита, чтобы уменьшить переплату, а в следующий раз — направить досрочное погашение на уменьшение размера ежемесячного платежа.

Какой из вариантов выбрать, зависит от нескольких факторов, но стоит помнить об особенности аннуитетной схемы расчётов: в начале выплаты такой ипотеки почти 80% ежемесячного платежа приходится на проценты и только 20% — на основной долг. График платежей аннуитетной ипотеки наглядно иллюстрирует соотношение 80/20.

Почему досрочно гасить ипотеку выгоднее в начале выплат

Главное, что следует из соотношения 80/20: чем раньше заёмщик начнёт досрочное погашение, тем больше денег ему удастся сохранить. Итоговая переплата будет минимальной, если озаботиться этим в первые 3–5 лет.

Если вернуться к нашему примеру — 3 млн под 21% годовых на 10 лет: если те же 300 тыс. рублей внести не в 2025 году, а в 2030-м, переплата уменьшится всего на 442 тыс. рублей, а срок кредита — на 1 год против 1,4 млн и 2 лет 5 месяцев при досрочном погашении в первые месяцы обслуживания кредита.

Какой вариант досрочного погашения выбрать

Казалось бы, ответ очевиден — выбираем досрочное погашение с уменьшением срока и не переплачиваем банку проценты. Но в некоторых случаях важнее снизить сумму ежемесячного платежа, чтобы сократить финансовую нагрузку.

Если вы уверены в своих доходах и в их росте, имеет смысл снижать время выплаты. В противном случае лучше пожертвовать частью экономии и уменьшить регулярную долговую нагрузку.

В последние годы экономическую ситуацию нельзя назвать стабильной, и практически никто не застрахован от риска лишиться постоянного дохода. Поэтому при высоком уровне кредитной нагрузки, возможно, стоит уменьшить ежемесячный платёж до комфортного, а уже потом сокращать срок кредита. То есть использовать комбинированный вариант частично досрочного погашения, чередуя способы в удобном вам порядке.

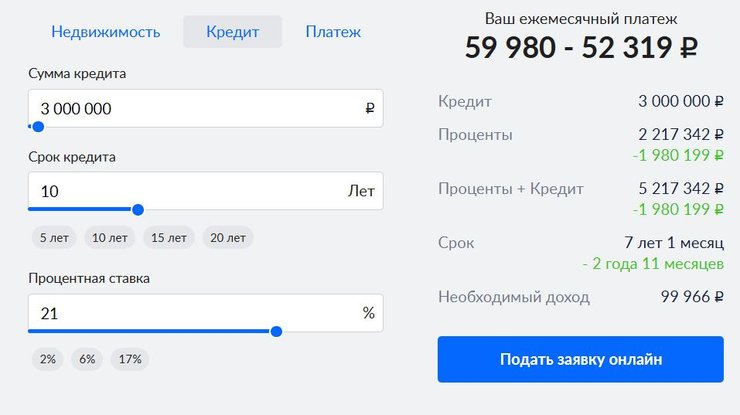

Пример

Ипотечный кредит 3 млн рублей под 21% на 10 лет. Через 4 месяца с начала выплаты ипотеки заёмщик направил 400 тыс. рублей на сокращение срока. Ещё через год у него появилась возможность три месяца подряд вносить по 100 тыс. рублей. Он направил их на снижение ежемесячного платежа, так как расходы увеличились, цены выросли, и начальный платёж перестал быть комфортным.

В результате через 1,5 года выплаты ипотеки заёмщик сократил переплату почти на 2 млн рублей, уменьшил срок кредита на 2 года 11 месяцев, а ежемесячный платёж снизил с 60 до 52 тыс. рублей.

Стоит ли досрочно гасить ипотеку без крупных вложений

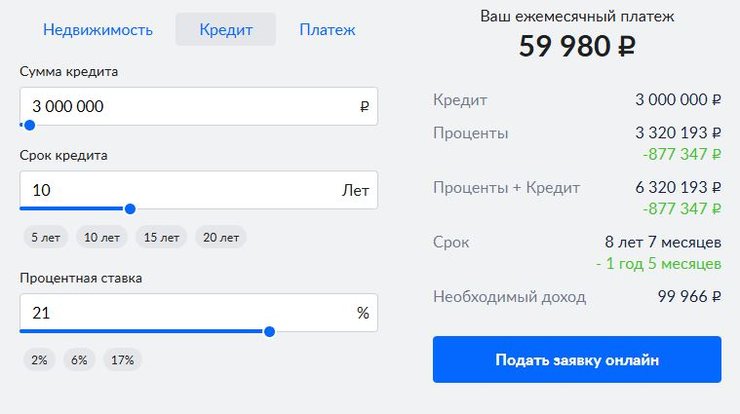

В примерах, которые мы приводили выше, на частично досрочное погашение заёмщики направляли достаточно большие суммы. Посмотрим, насколько выгодно досрочно гасить ипотеку, если внушительных сумм нет и не предвидится.

При тех же исходных данных — 3 млн рублей под 21% на 10 лет — заёмщик взял ипотеку 4 месяца назад. Посмотрим, что будет, если каждый месяц в течение года дополнительно вносить по 15 тыс. рублей на уменьшение срока кредитования.

Ему удастся сэкономить 877 тыс. рублей, рассчитавшись с банком за 8,7 года.

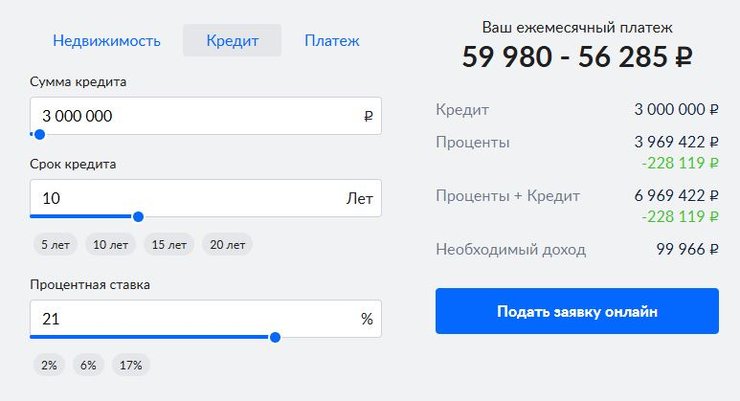

Если вносить небольшие регулярные суммы на уменьшение ежемесячного платежа, выгода будет ниже: переплата по процентам сократится на 228 тыс. рублей, но ежемесячный платёж снизится минимально: с 60 до 56 тыс. рублей.

Таким образом даже небольшие, но регулярные суммы, которые вы будете направлять на досрочное погашение с сокращением срока, помогут вам изрядно сэкономить на переплате, в меньшей степени они отразятся на размере ежемесячного платежа.

Когда лучше вносить досрочные платежи

Какую бы стратегию частично досрочного погашения вы ни выбрали, вносить досрочный платёж выгоднее сразу после списания ежемесячного. Если вы сделаете это в дату регулярного платежа, досрочный платёж полностью спишется в счёт суммы основного долга. На следующий месяц банк сделает перерасчёт процентов уже от уменьшенного остатка долга.

Если же провести досрочное погашение перед ежемесячным платежом или через несколько дней после него, то часть денег спишут в счёт погашения процентов, которые накопились за последний месяц пользования кредитом.

ВАЖНО

Если просто положить деньги на счёт, с которого банк списывает ежемесячные платежи, в установленную кредитным договором дату банк заберёт ежемесячную сумму, а оставшиеся средства так и будут лежать на счёте.

Для досрочного погашения ипотеки нужно направить заявление в банк. Как правило, это можно сделать онлайн: через мобильное приложение или интернет-банк.

Нелишне проверить, не накладывает ли ваш банк дополнительные ограничения при частично досрочном погашении ипотеки. К примеру, через приложение разрешено вносить сумму не менее 50% регулярной выплаты, подавать заявление на частично досрочное погашение нужно за 2–5 дней и т. п.

Когда досрочно гасить ипотеку невыгодно

За последние несколько лет финансовый рынок России сильно изменился. В частности, ЦБ планомерно поднимает ключевую ставку начиная с осени 2023 года. Это привело к тому, что многие действующие ипотечные кредиты выданы под процент, который намного ниже текущей ключевой ставки. К примеру, среднерыночная ставка на вторичном рынке в декабре 2019 года была 9%, а ключевая ставка в марте 2025-го — 21%. Если же говорить про кредиты, взятые по льготным госпрограмм, то разница будет ещё больше: ставка по сельской ипотеке — до 3%, а по семейной — 6% годовых.

Если ваша действующая ипотека имеет ставку ниже 10% и платите вы её больше 3–5 лет, то целесообразнее разместить свободные средства на банковском депозите. По данным на январь 2025 года, средняя депозитная ставка для физлиц составила 13,4%. Полученные проценты можно будет направить на ежемесячные выплаты, что дополнительно смягчит финансовое бремя.

Такая ситуация характерна именно для аннуитетной ипотеки — частично досрочное погашение фактически является выгодным только в первые годы выплат. Пока основная часть ежемесячного платежа приходится на проценты, досрочное погашение с сокращением срока позволяет существенно уменьшить переплату по кредиту.

Если же треть срока выплаты ипотеки прошла, лучше уменьшать сумму регулярного платежа.

Но если ваш кредит по современным меркам дешёвый — разумнее свободные средства хранить на депозите: они принесут доход, который превысит экономию при их использовании для досрочного погашения. Кроме того, при ухудшении финансовой ситуации вы сможете снять накопления и отправить их на частично досрочное погашение ипотеки, выбрав наиболее выгодную стратегию.

Резюмируем

— Снизить долговую нагрузку можно за счёт частично досрочного погашения ипотеки, если ваш кредитный договор предусматривает такую возможность.

— Досрочно гасить ипотеку можно двумя способами: сокращая срок кредита или уменьшая ежемесячный платёж.

— Сокращение срока кредита позволяет существенно сэкономить на переплате. Это происходит за счёт того, что вы не платите лишних процентов банку за пользование кредитными деньгами.

— Аннуитетную ипотеку выгоднее досрочно гасить в первые годы выплаты, так как в это время основная часть ежемесячного платежа приходится на проценты.

— При любой стратегии досрочного погашения вносить досрочный платёж выгоднее сразу после списания ежемесячного.

— Если ставка по вашей ипотеке ниже 10% и вы уже несколько лет выплачиваете кредит, то сейчас выгоднее положить свободные средства на депозит.

Представьте ситуацию: у вас есть деньги, чтобы полностью или частично погасить кредит досрочно. Решение выплатить долг кажется логичным, но иногда выгоднее продолжать вносить платежи по графику.

Когда стоит гасить кредит досрочно?

Вам некомфортно иметь долг

Вы можете найти десятки причин не погашать долг раньше времени, но в них нет смысла, если вам некомфортно. Если вам не нравится, что каждый месяц вы отдаёте часть зарплаты банку, то выбирайте досрочное погашение.

Ежемесячный платёж больше, чем вам хотелось бы

Например, вам некомфортен размер ежемесячного платежа или вы боитесь, что потеряете часть дохода и не сможете выплачивать кредит. Если это про вас и у вас есть возможность сократить размер долга, то сделайте это. Главное не перепутать и при досрочном погашении сократить ежемесячный платёж, а не срок окончания выплат.

Когда не стоит гасить кредит досрочно?

У вас нет финансовой подушки

Вносите деньги на досрочное погашение, если у вас есть финансовая подушка. Если её нет, то лучше оставить сбережения себе. Они помогут выплачивать долги и справляться с другими тратами, если произойдёт чрезвычайная ситуация. Например, проблемы со здоровьем или с работой.

Можно открыть вклад под больший процент

Свободные деньги необязательно должны идти на погашение — на них можно открыть вклад. Но в таком решении есть смысл лишь в одном случае: ставка по вкладу выше, чем по кредиту.

Представьте, что у вас есть кредит: ставка 10%, остаток 300 000 рублей. При этом у вас есть свободные 300 000 рублей. Вы можете внести их и закрыть долг. Или можете открыть вклад со ставкой больше 10%. Доход по такому вкладу будет больше, чем проценты по кредиту.

Рассмотрите разные варианты: долгосрочные, краткосрочные вклады, лесенку вкладов.

Вы планируете дорогостоящую покупку

Ситуации могут быть разными. Например, у вас есть кредит с остатком в 500 000 рублей и возможность погасить его досрочно, но вам нужен автомобиль. Сравните варианты:

- Автомобиль стоит 500 000 рублей. Вы можете погасить кредит, а для покупки автомобиля оформить новый. В этом есть смысл, если ставка по новому кредиту будет ниже, чем по прежнему. В остальных случаях лучше взять автомобиль за наличные и продолжать платить уже имеющийся долг по графику.

- Автомобиль стоит 700 000 рублей. То есть для покупки в любом случае придётся брать кредит. Если ставка по имеющемуся ниже, чем по новому, то лучше внести 500 000 рублей на покупку автомобиля, а под высокий процент взять только 200 000 рублей. Это выгоднее, чем погасить имеющийся кредит досрочно и взять 700 000 рублей в долг по более высокой ставке. Главное, чтобы была возможность вносить два платежа сразу.

Вы ухудшите условия своей жизни

Если ради досрочного погашения вам придётся отказывать себе в отпуске, хорошей одежде и так далее, то это может быть плохим решением. Да, приятно осознавать, что вы погасили долг. Но не отказывайтесь от спокойной и комфортной жизни ради досрочного погашения.

Важно:

Невыгодно погашать долг досрочно, если ставки по новым кредитам и по вкладам выше, чем по уже имеющемуся кредиту.

Частые вопросы

Что лучше сокращать при частичном досрочном погашении: срок окончания выплат или ежемесячный платёж?

Если вы хотите частично погасить долг, то у вас есть два варианта. Что выбрать, зависит от вашего комфорта — если вам не нравится размер ежемесячных платежей, то сокращайте платёж. Если вы мечтаете приблизить момент окончания выплат, то сокращайте срок.

Хорошим решением может стать и такой способ: сокращать сумму выплат, но продолжать платить каждый месяц столько же, сколько до этого.

Например, ваш ежемесячный платёж равен 25 000 рублей, вы частично погасили долг, и платёж уменьшился до 10 000 рублей. Продолжайте вносить 25 000, а разницу в 15 000 списывайте в счёт сокращения срока.