Досрочное погашение ипотеки – это хороший шаг, который может существенно повлиять на финансовую стабильность заемщика. Эта возможность позволяет сократить общую сумму переплаты по кредиту и быстрее освободиться от долговых обязательств. В этой статье мы разберем, как правильно закрыть ипотеку в Сбербанке, в чем выгода досрочных платежей и какие трудности могут возникнуть в процессе.

Кто может досрочно погасить ипотеку

Виды досрочного погашения

Когда это выгодно – считаем с примерами

Как правильно досрочно погасить ипотеку в СберБанке – по шагам

Что еще посмотреть и почитать по теме

Кто может досрочно погасить ипотеку

В первую очередь, на досрочное погашение ипотеки имеют право все заемщики, заключившие кредитные договоры с банками, работающими на территории России. Законы РФ обеспечивают гражданам такую возможность, и банки не имеют права препятствовать этому стремлению клиентов.

Однако перед тем, как принять решение о досрочном погашении, необходимо внимательно изучить условия договора, так как некоторые финансовые институты могут взимать определенные комиссии или устанавливать минимальные сроки, которые должны пройти с момента первого платежа.

Чтобы проверить, насколько выгодна сейчас досрочная оплата ипотеки, можно воспользоваться специальным ипотечным калькулятором. Здесь вы можете ввести все свои данные и рассчитать, когда стоит вносить дополнительный платеж и в каком размере.

Виды досрочного погашения

Досрочное погашение ипотеки позволяет существенно сократить финансовую нагрузку и уменьшить конечную сумму переплаты по кредиту. Существуют два основных вида досрочного погашения ипотеки: полное и частичное.

Полное

Полное погашение ипотеки представляет собой процесс, при котором заемщик вносит оставшуюся сумму долга досрочно и целиком закрывает кредитные обязательства. Такое погашение происходит, когда заемщик способен одномоментно заплатить значительную сумму денег, будь то через накопления, продажу другой недвижимости, получение наследства или других средств.

После процедуры полного погашения, заемщик полностью освобождается от дальнейших платежей и долговых обязательств перед банком, а имущество, приобретенное с использованием ипотеки, становится его полной собственностью.

Частичное

Частичное погашение ипотеки позволяет заемщику оплачивать дополнительные суммы денег, которые идут на уменьшение долга. Это может происходить периодически в зависимости от финансовых возможностей заемщика. Минимальный размер досрочного платежа зависит от условий договора.

Очень важный момент, который необходимо учитывать при частичном погашении – это то, как банк будет пересчитывать оставшийся график платежей. Частичное погашение может привести к сокращению размера ежемесячного платежа, при сохранении прежнего срока кредита, или же к сокращению срока ипотеки, если оставлять прежний размер платежей. Каждый из этих вариантов имеет свои преимущества и следует выбирать в зависимости от конкретных финансовых целей заемщика.

Когда это выгодно – считаем с примерами

Рассмотрим несколько случаев, когда выгодно досрочно погасить ипотеку.

1. Высокие процентные ставки

Если ваш ипотечный кредит был оформлен под высокую процентную ставку и с тех пор ставки на рынке значительно снизились, досрочное погашение позволит сэкономить значительные суммы.

Пример: Семья Ивановых оформила ипотеку на 3 миллиона рублей под 12% годовых на 15 лет. Через пять лет ставка для новых кредитов снизилась до 7%. Ивановы решают досрочно погасить ипотеку, и, рассчитав экономию, понимают, что сэкономят около 1 миллиона рублей на процентах.

2. Наличие свободных денежных средств

Порой в вашем распоряжении могут появиться свободные средства, которые логично направить на погашение кредита. Это могут быть премии, наследство или выигрыш.

Пример: Получив наследство в размере 500 тысяч рублей, вместо инвестирования в рискованные активы, Петровы решают сократить долг по ипотеке. Это позволяет им сократить срок выплат на три года и сэкономить около 300 тысяч рублей на процентных платежах.

3. Риски потери дохода

Если вы чувствуете неуверенность в стабильности своего дохода в будущем, например, из-за экономических факторов или изменений на работе, стоит рассмотреть возможность досрочного погашения. Такая выплата поможет избежать проблем в случае потери дохода.

Пример: Анна работает в отрасли, которая подвержена кризисным колебаниям. Чтобы не оставаться с крупными долгами в случае внезапной потери работы, она принимает решение досрочно погасить часть ипотеки. Этот шаг гарантирует ей более спокойное будущее с меньшими ежемесячными платежами.

Как правильно досрочно погасить ипотеку в СберБанке – по шагам

Мы составили пошаговый план, как закрыть ипотеку в Сбербанке.

- Авторизуйтесь в приложении «Сбербанк Онлайн».

- Выберите день. Чаще всего, выгоднее проводить досрочное погашение в день вместе с ежемесячным платежом, т.к. вся эта сумма пойдет на снижение общего долга. В случае, если внести досрочный платеж раньше или позже – часть из этой суммы пойдет на оплату процентов.

- Внесите деньги на счет, с которого будет списываться оплата за ипотеку. Важно не забыть внести также и аннуитетный ежемесячный платеж, т.к. иначе его спишут из суммы досрочного погашения.

- Проведите досрочное погашение. В мобильном приложении банка найдите радел «Ипотека», далее «Операции по кредиту» и опцию «Досрочное погашение» и введите сумму, которую вы внесли.

- Укажите счет списания средств и обозначьте выбранную дату транзакции.

- В течении нескольких минут система произведет перерасчет.

- Отправьте заявку на досрочное погашение ипотеки. Вам придет одноразовый код, которым нужно будет подписать заявку.

После этого заявка будет рассмотрена Сбербанком в течении короткого времени и придет подтверждение операции, соответственно деньги со счета спишутся на кредитный и вы сможете увидеть запись в личном кабинете о том, что ваша ипотека закрыта.

Если вы хотите внести всю сумму в банке – запишитесь на прием, придите к оператору и вам помогут совершить погашение.

Возможные сложности

Досрочное закрытие ипотеки может сопровождаться определенными сложностями и нюансами, о которых стоит знать заранее:

- Важно учитывать условия договора ипотечного кредитования. Некоторые банки могут предусматривать комиссии за досрочное погашение, особенно если оно происходит в первые несколько лет после оформления ипотеки. Эта мера направлена на компенсацию недополученной выгоды от процентных платежей и может существенно увеличить фактическую стоимость досрочного погашения.

- Существует юридический аспект: необходимо правильно оформить все документы, подтверждающие закрытие кредита. Ошибки или неточности могут привести к тому, что долг формально останется непогашенным, это со временем может перерасти в серьезные юридические и финансовые проблемы.

- Заемщикам стоит помнить об экономической ситуации на рынке. Раннее погашение может оказаться невыгодным, если ипотека была взята по низкой ставке, а оставшиеся средства потенциально могут принести больший доход через инвестиции или иные финансовые инструменты.

- Стоит обратить внимание на налоговые последствия. В случае досрочного закрытия ипотеки решение о возврате налога на имущество, а также остальных налоговых вычетов может потребовать пересмотра.

- Организационные моменты могут вызвать стресс: необходимо скоординировать множество различных служб и инстанций – от банка до регистрационной палаты – и убедиться, что все процессы идут согласно плану.

- Заемщик может столкнуться с изменениями в законах и положениях, регулирующих ипотечные обязательства. Например, появление новых мер государственной поддержки или изменение процентных ставок может поспособствовать пересмотру планов по досрочному закрытию.

Отказ – причины

Причины отказа Сбербанка в досрочном погашении ипотеки могут варьироваться в зависимости от ряда факторов, и понимание этих причин поможет заемщикам избежать неприятных ситуаций.

Одной из основных причин отказа является нарушение условий кредитного договора. Если заемщик своевременно не выполняет обязательства на внесение аннуитетного ежемесячного платежа, банк может не позволить досрочное погашение до тех пор, пока задолженность не будет урегулирована.

Также, несоответствие требованиям банка по дополнительным условиям кредитного договора может стать препятствием. Например, банк может требовать сообщать о досрочном погашении за определенное количество дней, и несоблюдение этого условия зачастую приводит к отказу. Еще одним фактором может быть наличие иных задолженностей у клиента перед Сбербанком, что также способно повлиять на решение организации.

Вдобавок к этому, некоторые программы ипотеки с государственной поддержкой могут предусматривать ограниченные возможности для досрочного погашения. В таких случаях Сбербанк может действовать согласно установленным правилам, которые ограничивают досрочные выплаты в определенные сроки или объемы.

Что еще посмотреть и почитать по теме

Для углубления в данную тему можно обратить внимание на ряд публикаций и исследований, способных пролить свет на нюансы и тонкости процесса.

- Статьи и книги, посвященные финансовой грамотности. Например, работы известных экономистов и финансовых консультантов, таких как Роберт Кийосаки или Наполеон Хилл, предоставят базовые знания, которые помогут вам лучше понять, как управлять своими финансами и планировать выплаты по ипотеке.

- Ресурсы специализированных финансовых порталов и банковских сайтов, где часто публикуются обновленные данные по условиям и возможностям досрочного погашения кредита. Часто такие сайты предлагают ипотечные калькуляторы, которые позволяют просчитать возможную экономию на процентах при досрочном погашении.

- Присоединение к онлайн-сообществам, форумам и группам в соцсетях, где люди делятся своим опытом досрочного погашения ипотечных кредитов. Живое общение с теми, кто уже прошел через этот процесс, может дать практические советы, а также предоставить информацию о подводных камнях, с которыми вы можете столкнуться.

- Законодательные акты и постановления, регулирующие ипотечные кредиты. Их знание обеспечит вам понимание ваших прав и обязанностей, а также поможет избежать неприятных сюрпризов.

- Видеолекции и вебинары от финансовых консультантов. В них специалисты делятся своими знаниями и рассказывают о стратегиях, которые могут быть эффективны при стремлении к досрочному погашению задолженности.

FAQ

В чем заключаются основные преимущества досрочного погашения?

Основные преимущества досрочного погашения кредита заключаются в:

- экономии на процентах, чем раньше вы выплатите кредит, тем меньшую сумму в итоге переплатите банку;

- снижении финансовой нагрузки, ведь погасив долг раньше, вы освобождаетесь от ежемесячных платежей;

- улучшении кредитного рейтинга и облегчении в получении других кредитов на более выгодных условиях.

Что выгоднее уменьшать при частичном погашении ипотеки – срок или платеж?

Все зависит от ваших желаний:

- Если вам важно быстрее закрыть кредит и платить меньше процентов – то выгоднее уменьшать срок.

- Если вам важно снизить ежемесячный долг – то выгоднее уменьшать платеж.

Если досрочно погасить ипотеку в Сбербанке, смогу ли я сразу же взять там другой кредит?

Да, сможете. Причем процедура значительно сократится, т.к. вы будете являться клиентом банка с положительной кредитной историей.

Может ли ипотека в Сбербанке досрочно погашаться маткапиталом?

Так сделать можно, если заемщик имеет одобрение от ПФР и представителей органов опеки.

Где можно найти средства для досрочного погашения ипотеки?

Если заемщик не проходит под условия льготных программ, например материнский капитал или субсидии многодетным, то для досрочного погашения ипотеки можно:

- больше работать и накопить деньги из своей з/п.;

- взять другой потребительский кредит с меньшим процентом;

- попросить деньги в долг у родных и знакомых.

В Сбербанк погашение ипотеки может быть только от лица титульного заемщика?

Нет, Сбербанк допускает полное или частичное погашение ипотеки созаемщиком. Разница в процедуре будет заключатся в том, что созаемщику придется прийти в офис банка для того, чтобы выплачивать кредит, т.к. онлайн это может сделать того главный заемщик.

Что делать после полного досрочного погашения ипотеки?

После досрочного погашения ипотеки вам необходимо:

- выделить доли всем членам семьи, если для оплаты использовался маткапитал;

- снимать обременение с недвижимости в МФЦ или Росреестре;

- заказать справку в банке о погашении ипотеки.

Есть ли шаблон для оформления запроса о досрочном погашении ипотеки в Сбере?

Нет, никаких шаблонов не существует. Вам просто необходимо внести всю сумму в мобильном приложении или принести деньги в банк.

Можно ли вернуть страховку, после досрочного погашения ипотеки?

Это зависит от условий страхового договора. Вам необходимо связаться со своим страховщиком и уточнить у него условия возврата.

Вывод

- Досрочное погашение ипотеки может стать финансово выгодным шагом, если подходить к этому вопросу с умом и учитывать все аспекты.

- Прежде чем идти на досрочное закрытие ипотеки, важно тщательно проанализировать все экономические и юридические последствия, а также провести консультации с профессионалами. Это позволит не только избежать возможных проблем, но и максимально выгодно распорядиться своими финансовыми ресурсами.

- Для успешного досрочного погашения ипотеки важно своевременно сообщать банку о своем намерении и подготавливать всю необходимую документацию в соответствии с условиями договора. Заблаговременное консультирование с менеджерами банка по всем нюансам поможет избежать отказа и осуществить свои финансовые планы без лишних препятствий.

Досрочное погашение ипотеки в СберБанке

Инструкция, как погасить ипотеку досрочно в СберБанке. Подробная информация о подаче заявления, способах погашения ипотеки и получения справки при ее закрытии.

Досрочное погашение ипотеки в СберБанке можно проводить периодически, когда появились дополнительные средства. Постоянная выплата жилищного займа сверх графика позволяет значительно сэкономить на переплате. Чем быстрее закрыт долг, тем меньше процентов придется погасить заемщику. В Сбере можно проводить частичную досрочку или выплатить всю оставшуюся сумму за одну операцию.

Условия ипотеки в СберБанке

У Сбера рекордное количество программ ипотечного кредитования. В линейке продуктов представлены такие варианты, как семейная, с государственной поддержкой, на вторичное жилье, на покупку квартиры в новостройке. Условия могут значительно разниться в зависимости от предложения. В среднем параметры жилищного займа подразумевают:

- Годовую процентную ставку. Значение стартует с 5,3 процента. Обычно ставка по договору составляет 10-12 процентов в год;

- Сумму к выдаче. В зависимости от варианта можно получить от 6 до 100 миллионов рублей. Сумма зависит от дохода клиента, его кредитного рейтинга, региона нахождения;

- Первоначальный взнос. Составляет 10-20 процентов от стоимости недвижимости. Есть варианты без первого взноса;

- Срок погашения. Полностью рассчитаться нужно в течение 30 лет. Зная, как быстро погасить ипотеку в СберБанке, можно ускорить расчеты и сэкономить.

СберБанк: погашение ипотеки

Выплачивать жилищный кредит можно различными способами. Доступные варианты:

- По графику. Средства нужно вносить согласно плану, выданному банком;

- Досрочно. Клиент может осуществлять полное или частичное погашение ипотеки в Сбере по своему желанию.

При выплате по графику конечная переплата будет максимальной. Если обращаться к досрочке, то итоговая стоимость жилья может существенно снизиться.

Отрицательные и положительные стороны досрочки по ипотеке в Сбере

Рассматривая, как правильно закрыть ипотеку в СберБанке, стоит остановиться на преимуществах и недостатках метода. Фактически у досрочки всего один минус: заемщику потребуются дополнительные средства для внесения платежа вне графика. Не все могут позволить себе оплачивать внушительную сумму каждый месяц дополнительно к основным взносам. Плюсов значительно больше, именно:

- это положительно сказывается на кредитном рейтинге;

- избавляет от рисков, связанных с вероятной потерей дохода в будущем на короткий или продолжительный период;

- помогает значительно сократить затраты на приобретение жилья;

- уменьшает финансовую нагрузку;

- после полного погашения можно проводить любые операции с недвижимостью без согласования с банком.

Когда выгодно гасить ипотечный кредит досрочно?

Погашение ипотеки в СберБанке в формате досрочки можно проводить хоть с первого платежа. Чем раньше и больше заемщик вносит в рамках операции, тем выгоднее для него самого. Однако есть и определенные правила. Например, по кредитам с аннуитетными платежами лучше проводить досрочку в первую половину срока. Тогда экономия на процентах будет максимальной. Если оплата проводится в виде дифференцированных платежей, то досрочное внесение позволит сократить еще и ежемесячную нагрузку.

Как подать заявку в СберБанк о досрочном погашении?

Для расчета потенциальной выгоды по досрочному погашению ипотеки в СберБанке можно использовать калькулятор. Подать заявку можно:

- Лично в офисе. Основанием для приема заявления выступает паспорт. Оператор сам составит запрос на нужную сумму, а клиенту останется только подписать документ;

- Через интернет-банк. Удобнее использовать онлайн-кабинет, в котором легко подать заявку самостоятельно.

Как вносить деньги?

В назначенный день на счету должно хватать средств на оплату по графику и на саму досрочку. Иначе оплата не будет подтверждена банком. Как внести деньги на счет:

- Через банкоматы и терминалы;

- В кассе. Проведение операции доступно по паспорту через операциониста;

- Переводом. Перечислить средства можно из другого банка по реквизитам. Также подобные транзакции осуществляют салоны связи и почтовые отделения.

Частичное погашение ипотеки в СберБанке

Для того, чтобы внести деньги с максимальной выгодой, важно знать тип кредитной программы.

Аннуитетная оплата

В данном варианте платежи одинаковы в течение всего срока погашения. Корректируется лишь соотношение тела кредита и начисленных процентов. Частичная досрочная выплата будет направляться на тело кредита, что сократит итоговую переплату;

Дифференцированные платежи

Сумма ежемесячной оплаты меняется от выдачи к окончанию в меньшую сторону. Это связано с тем, что доля тела кредита всегда одинакова, а проценты начисляются на оставшуюся сумму.

При выборе варианта досрочки можно сократить срок или уменьшить последующие платежи. Если конечной целью выступает экономия, то нужно сокращать срок. Если важно уменьшить ежемесячную нагрузку, то следует воспользоваться досрочкой для минимизации дальнейших платежей.

Полное погашение ипотечного кредита

Операция проводится однократно и предполагает досрочное погашение долга, актуального на конкретную дату. Полная досрочка также осуществляется на основании заявления. Банк рассчитает размер выплаты и примет запрос от клиента.

Что делать после досрочного погашения?

После выплаты долга следует провести определенные процедуры. Что делать после полного досрочного погашения ипотеки в Сбере:

- выделить доли детям, если проводилось досрочное погашение ипотеки материнским капиталом;

- обратиться за снятием обременения;

- заказать справку о погашении ипотеки в СберБанке;

- вернуть остаток страховой премии.

Как снять обременение после выплаты ипотеки СберБанка?

Снять обременение можно самостоятельно, обратившись в МФЦ или Росреестр. В большинстве случаев банк сам подает документы в уполномоченные органы, поэтому клиент может не решать данный вопрос.

Заключение

Погасить ипотеку досрочно всегда выгоднее, чем следовать графику. Можно вносить хотя бы небольшие суммы сверх плана, что уже положительно скажется на финансовой ситуации. Подать заявку можно в отделении или через онлайн-кабинет.

Часто задаваемые вопросы

Как правильно оформить запрос в Сбере на досрочку?

Не нужно искать шаблоны для заполнения. В офисе запрос распечатает операционист, а в интернет-банке достаточно просто указать сумму и дату выплаты.

Если ли штрафы за досрочное погашение ипотечного кредита СберБанка?

Нет, операция проводится в обычном режиме. При оплате через каналы СберБанка комиссия также не начисляется.

С какого счета будет удержан платеж по ипотеке вне срока от Сбера?

К ипотечному кредиту привязан конкретный счет. Его можно изменить в личном кабинете. С него будут удержаны как ежемесячные списания, так и досрочка.

Разрешено ли досрочное погашение ипотеки материнским капиталом в СберБанке?

Это возможно, если заемщик получил согласование в ПФР и у представителей органов опеки.

Как вернуть страховку при досрочном погашении ипотеки?

Данный вопрос курирует поставщик страховых услуг. Следует связаться с ним, чтобы уточнить порядок возврата.

Где взять график досрочного погашения ипотеки?

Сведения будут обновлены сразу после выплаты и отобразятся в личном кабинете. Получить документ также можно в отделении.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Последнее обновление: 13.12.24

126.5K

5

Как провести досрочное погашение ипотеки Сбербанка

Чаще всего заемщики выбирают для ипотеки Сбербанка Высокий спрос продиктован выгодными условиями, применением всех программ субсидирования и тем, что банк обслуживает огромное число зарплатных клиентов. Поэтому и вопрос досрочного погашения ипотеки в Сбере волнует многих.

Разберемся, что собой представляет досрочное погашение ипотеки Сбербанка, полное и частичное, как его провести. Пошаговая инструкция для заемщиков и все важные нюансы процедуры.

-

Какие есть варианты досрочного погашения ипотеки Сбера

-

Как полностью закрыть ипотеку досрочно

-

Порядок действий

-

Снятие обременения

-

Как провести частичное досрочное погашение ипотеки Сбербанка

-

Что делать без доступа к Сбербанк Онлайн

Какие есть варианты досрочного погашения ипотеки Сбера

Процедура закрытия долга раньше положенного срока не зависит от вида кредита. Что ипотеку, что кредит наличными закрывают идентично — вносят на счет сумму остаточного долга, а проценты за будущие периоды банк не начисляет. Разница только в заключительных действиях: при полном закрытии ипотеки снимают обременение с залога.

Заемщик обязан сообщить банку о намерении закрыть долг раньше срока заблаговременно. Обычно в договоре прописано, что минимум за 14 дней. Но полное погашение ипотеки в Сбербанке можно выполнить за один день — это редко встречается в банках, обычно все затягивают процесс.

Варианты погашения:

- Полное. Заемщик закрывает всю задолженность перед банком одним платежом. При этом выплачивает только оставшийся основной долг. Все проценты, которые должны были начислять в будущем, не начислят. В итоге переплата существенно сокращается.

- Частичное. В этом случае договор не прекращает действие, так как заемщик погасил только часть ипотеки. Например, появились у вас на руках 100 000 рублей, вы кладете их на кредитный счет через частичное погашение уменьшаете основной долг. В итоге меняется график платежей, сокращается переплата.

Любой вариант можно применить когда угодно. И не важно, когда ипотека была выдана, хоть вчера. А частичное погашение можно использовать хоть каждый месяц, никаких ограничений нет.

Как полностью закрыть ипотеку досрочно

Для начала рассмотрим самый простой вариант — через интернет. Сбер стал первым банком в РФ, который не чинит препятствия заемщикам и позволяет закрывать любые кредиты в день обращения через интернет. И ипотека не стала исключением, подавать заранее заявление не нужно.

Для проведения полного погашения ипотеки через интернет:

- Войдите в Сбербанк Онлайн.

- Положите на счет в Сбербанке деньги. Обычно с этим проблем нет, ко всем кредитам выдают карту для внесения платежей.

Если у вас есть нужная сумма на руках, просто положите ее на свой дебетовый счет в Сбере. После можете сразу приступать к процедуре.

Порядок действий

Речь именно о полном закрытии ипотечного кредита. То есть по итогу задолженность перед банком будет полностью закрыта. По завершению нужно снять обременение с заложенной недвижимости.

Чтобы закрыть ипотеку в Сбербанке:

- Зайдите в систему Сбербанк Онлайн, в разделе кредитов найдите ипотеку. В карточке ссуды кликните по ссылке «Операции по кредиту».

- Откройте раздел досрочного погашения, выберите там вариант полного.

- Отметьте счет, с которого спишут деньги.

- Посмотрите результат моментального перерасчета. Увидите сумму, которую нужно обеспечить на счете.

- Убедитесь, что на счете есть эта сумма, и отправляйте заявку в банк.

- Ждите обработку несколько минут. Деньги спишут с указанного счета и переведут на кредитный. Затем спишут их в счет досрочного погашения.

Теперь вас можно поздравить, обязательства перед банком выполнены. После настает еще один важный этап — снятие обременения с недвижимости, которая выступала обеспечением сделки. Пока это не сделано, распоряжаться свободно объектом невозможно.

Снятие обременения

И снова Сбербанк максимально упростил задачу. Многие банки говорят о том, что после погашения ипотеки нужно идти в отделение, запрашивать документы, нести их в Росреестр. Сбер же действует иначе, облегчая жизнь клиентам.

Банк сам инициирует процесс снятия обременения, заемщик ничего не делает. В течение двух дней после полного закрытия ипотеки банк начинает процесс, информируя об этом клиента по смс. В течение 30 дней Сбербанк самостоятельно передаст необходимый пакет документов в Росреестр.

По итогу клиент получает смс об успешной сделке. И все это проходит без посещения офиса и написания заявления. После можно запросить подтверждение того, что ограничений на жилье нет. Если заказать выписку из ЕГРН, сведений об обременении там не будет.

Как провести частичное досрочное погашение ипотеки Сбербанка

Теперь рассмотрим вариант частичного закрытия долга по ипотеке. Ограничения по сумме операций нет, можно класть на счет сколько угодно. И снова процедуру проводят в день обращения без посещения офиса и написания заявления.

Чтобы погасить ипотеку частично досрочно в Сбербанке:

- Зайдите в Сбербанк Онлайн, в перечне кредитов выберите ипотеку и в разделе досрочного погашения выберите частичное.

- Укажите счет, откуда списать деньги, напишите сумму.

- Выберите, что будет с графиком дальше — сокращаете срок или сумму ежемесячного платежа.

- Подайте онлайн-заявку и подтвердите ее по смс.

- Деньги уходят с обычного счета на кредитный, после их списывают.

По итогу в личном кабинете появится новый график погашения кредита. За счет частичного закрытия основного долга переплата сократится. Проводить такую процедуру можно многократно за весь срок кредита.

Внесение досрочного платежа не отменяет списание обычного по графику — учитывайте этот момент.

Что делать без доступа к Сбербанк Онлайн

Если рассматривать, можно ли досрочно погасить ипотеку в Сбербанке не через интернет, то это тоже возможно. Если нет доступа в личный кабинет, если нет возможности оплаты со своего дебетового счета, просто используйте классический вариант — обращение в банк и написание заявления.

Возьмите паспорт и приходите в отделение банка, где ведут обслуживание ипотечных клиентов, там напишете заявление. Но делать это нужно заранее. Насколько заранее — это можно узнать, позвонив на горячую линию Сбербанка по номеру 900.

К обозначенной в заявлении дате обеспечьте деньги на счете. Положить их туда можете любым способом: наличными через кассу, переводом из другого банка. После этого операция выполняется, клиент получает подтверждение по смс.

Условия частичного и полного погашение ипотечного кредита в Сбербанке предельно простые. Удобнее всего действовать через Сбербанк Онлайн, тогда все проходит быстро и без посещения офиса.

Частые вопросы

Когда можно досрочно закрыть ипотеку Сбербанка?

В любой момент, хоть на следующий день после получения денег от банка.

Есть ли комиссия за досрочное погашение ипотеки в Сбере?

Нет, по закону банки не имеют право брать комиссию или другие платежи за досрочную выплату долга.

Выгодно ли заемщику Сбербанка закрывать ипотеку досрочно?

Да, так как в результате банк делает перерасчет, не начисляет проценты за будущие периоды

Какими суммами можно частично досрочно гасить ипотеку Сбера?

Ограничений по сумме нет. Но помните, что ежемесячные платежи — это отдельные суммы, которые вы обязаны вносить по графику. Даже если в этом месяце было частичное погашение на более весомую сумму.

Когда нужно подавать в Сбербанк заявление на досрочное погашение ипотеки?

Подавайте заявление в Сбербанк Онлайн и тот день, когда и планируете провести операцию.

Содержание статьи

- Как можно снизить долговую нагрузку при выплате ипотеки

- Виды частично досрочного погашения ипотеки

- Почему досрочно гасить ипотеку выгоднее в начале выплат

- Какой вариант досрочного погашения выбрать

- Стоит ли досрочно гасить ипотеку без крупных вложений

- Когда лучше вносить досрочные платежи

- Когда досрочно гасить ипотеку невыгодно

- Резюмируем

Как можно снизить долговую нагрузку при выплате ипотеки

Уровень среднерыночной ставки по жилым займам в феврале 2025 года превысил 28% и пока не собирается снижаться. В ближайшее время вряд ли получится выгодно рефинансировать кредит, хотя на это рассчитывали многие заёмщики, которые полтора года назад брали ипотеку под казавшиеся тогда заоблачными 18–22%.

Справка

Рефинансирование ипотеки — погашение кредита с помощью нового займа на тот же объект. С помощью рефинансирования можно снизить ставку по ипотеке, уменьшить размер ежемесячного платежа, срок выплаты кредита или перейти в другой банк.

Но есть ещё один способ снижения долговой нагрузки — частично досрочное погашение ипотеки. Сейчас подавляющее большинство ипотечных кредитов выдаётся по аннуитетной схеме, поэтому на примерах покажем, как частично досрочное погашение работает при этом типе расчётов.

Справка

Ежемесячные платежи по любому кредиту состоят из двух частей: основного долга, его ещё называют телом кредита, и процентов — суммы, которую банк берёт за пользование деньгами. В зависимости от соотношения этих частей платежи по кредиту делятся на аннуитетные и дифференцированные.

При аннуитетной схеме погашения ипотеки заёмщик вносит равные суммы, которые не меняются из месяца в месяц в течение всего срока кредитования. При этом соотношение основного долга и процентов внутри платежа постепенно изменяется: сначала почти 80% платежа приходится на проценты, а остальное — на основной долг, к концу срока погашения кредита — наоборот.

При дифференцированном платеже ежемесячная выплата тоже состоит из двух частей, но пропорция будет другая. Сумма основного долга распределяется равными частями на весь срок и остаётся фиксированной, а проценты постепенно уменьшаются, потому что они начисляются на ещё не выплаченный остаток основного долга.

Прежде чем углубляться в расчёты, проверьте, предусматривает ли ваш кредитный договор возможность свободного досрочного погашения долга. Недавно оформленные договоры обычно этому не препятствуют. А вот старые ипотечные договоры могут содержать условие о выплате штрафов за досрочное погашение или вообще его запрещают.

Виды частично досрочного погашения ипотеки

Есть два варианта частично досрочного погашения ипотеки: сокращение срока кредита и уменьшение ежемесячного платежа. В обоих случаях сумма, внесённая с опережением графика, пойдёт на уменьшение основного долга. Но вот дальнейшие расчёты с банком будут отличаться в зависимости от выбранной стратегии.

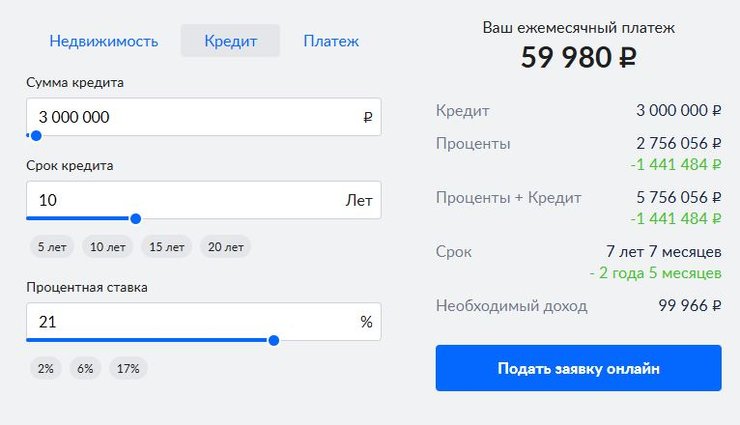

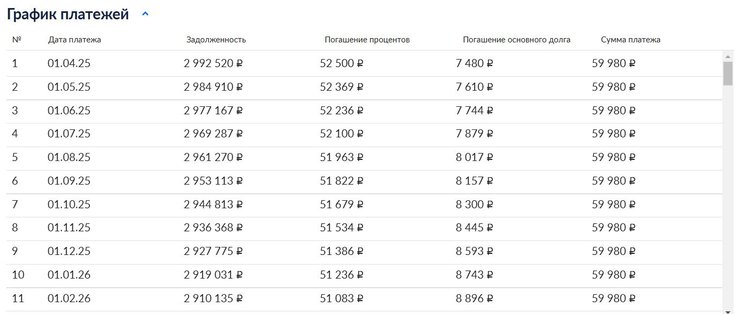

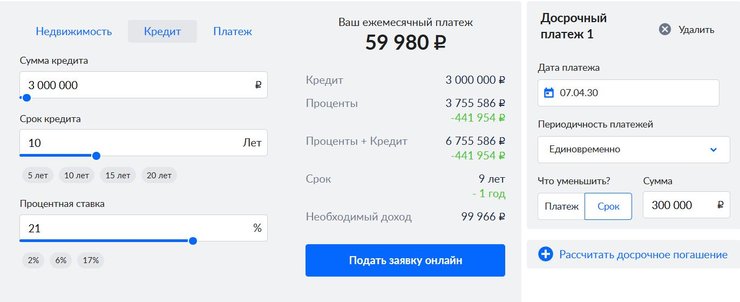

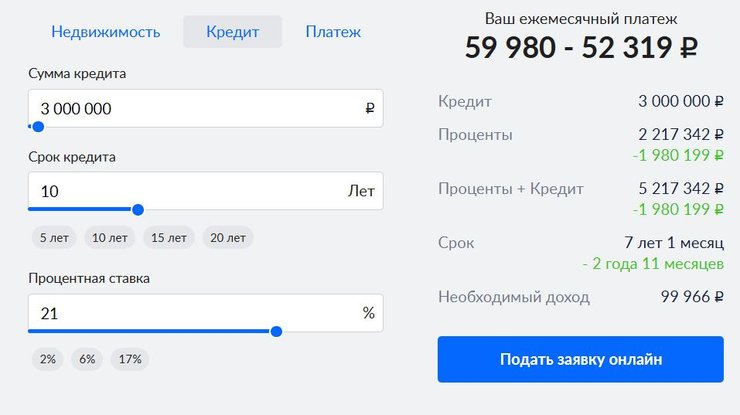

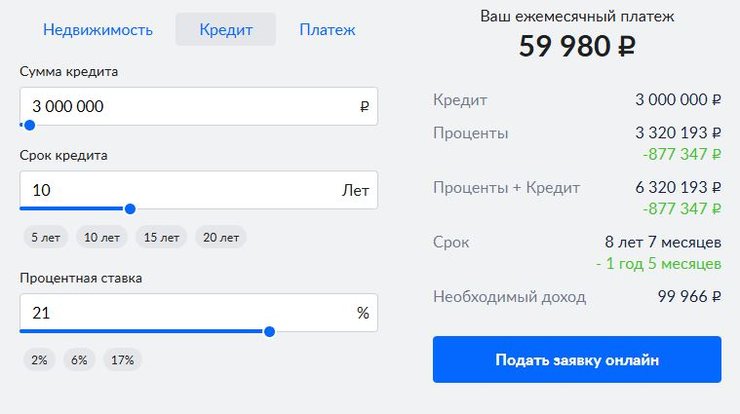

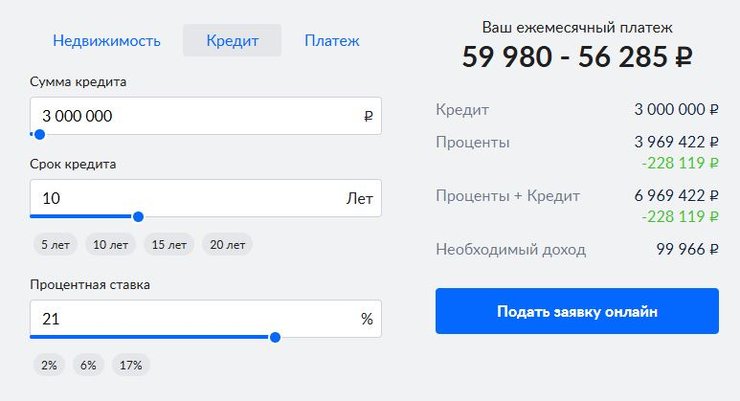

В качестве примера рассмотрим ипотеку на 3 млн рублей, взятую в октябре 2024 года под 21% годовых на 10 лет. В январе 2025 года у заёмщика появились 300 тыс. рублей, которые он хочет направить на частично досрочное погашение.

С расчётами нам поможет ипотечный калькулятор Циан.

Вариант 1. Сокращение срока ипотеки

Выбрав вариант с уменьшением срока кредитования, единовременным платежом 300 тыс. рублей заёмщик сократит срок выплаты на 2 года 5 месяцев и уменьшит переплату на 1,4 млн рублей. В основном эта выгода складывается из процентов, которые не придётся платить банку: ведь уменьшилось время выплат.

После досрочного погашения части кредита с уменьшением срока заёмщик по-прежнему продолжает ежемесячно вносить платёж в размере почти 60 тыс. рублей.

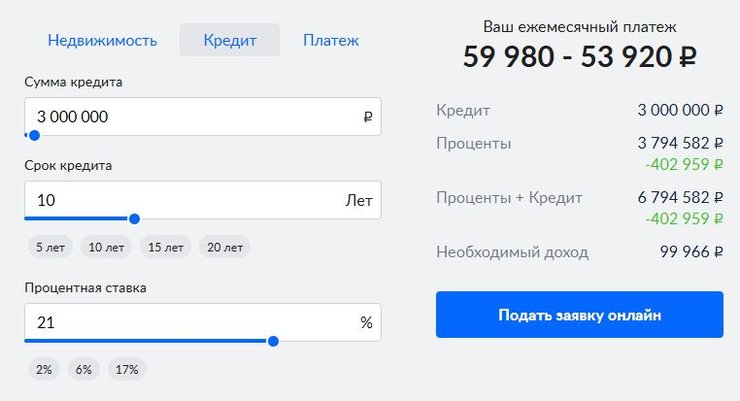

Вариант 2. Уменьшение ежемесячного платежа

Если выбрать вариант с уменьшением суммы платежа, то срок кредита не изменится. На переплате заёмщик сэкономит 403 тыс. рублей, а вот ежемесячная нагрузка уменьшится с 60 до 54 тыс. рублей.

Можно использовать и комбинированный вариант выплат, то есть чередовать сокращение срока и размера платежа. Предположим, сначала внести большой единоразовый платёж и сократить срок кредита, чтобы уменьшить переплату, а в следующий раз — направить досрочное погашение на уменьшение размера ежемесячного платежа.

Какой из вариантов выбрать, зависит от нескольких факторов, но стоит помнить об особенности аннуитетной схемы расчётов: в начале выплаты такой ипотеки почти 80% ежемесячного платежа приходится на проценты и только 20% — на основной долг. График платежей аннуитетной ипотеки наглядно иллюстрирует соотношение 80/20.

Почему досрочно гасить ипотеку выгоднее в начале выплат

Главное, что следует из соотношения 80/20: чем раньше заёмщик начнёт досрочное погашение, тем больше денег ему удастся сохранить. Итоговая переплата будет минимальной, если озаботиться этим в первые 3–5 лет.

Если вернуться к нашему примеру — 3 млн под 21% годовых на 10 лет: если те же 300 тыс. рублей внести не в 2025 году, а в 2030-м, переплата уменьшится всего на 442 тыс. рублей, а срок кредита — на 1 год против 1,4 млн и 2 лет 5 месяцев при досрочном погашении в первые месяцы обслуживания кредита.

Какой вариант досрочного погашения выбрать

Казалось бы, ответ очевиден — выбираем досрочное погашение с уменьшением срока и не переплачиваем банку проценты. Но в некоторых случаях важнее снизить сумму ежемесячного платежа, чтобы сократить финансовую нагрузку.

Если вы уверены в своих доходах и в их росте, имеет смысл снижать время выплаты. В противном случае лучше пожертвовать частью экономии и уменьшить регулярную долговую нагрузку.

В последние годы экономическую ситуацию нельзя назвать стабильной, и практически никто не застрахован от риска лишиться постоянного дохода. Поэтому при высоком уровне кредитной нагрузки, возможно, стоит уменьшить ежемесячный платёж до комфортного, а уже потом сокращать срок кредита. То есть использовать комбинированный вариант частично досрочного погашения, чередуя способы в удобном вам порядке.

Пример

Ипотечный кредит 3 млн рублей под 21% на 10 лет. Через 4 месяца с начала выплаты ипотеки заёмщик направил 400 тыс. рублей на сокращение срока. Ещё через год у него появилась возможность три месяца подряд вносить по 100 тыс. рублей. Он направил их на снижение ежемесячного платежа, так как расходы увеличились, цены выросли, и начальный платёж перестал быть комфортным.

В результате через 1,5 года выплаты ипотеки заёмщик сократил переплату почти на 2 млн рублей, уменьшил срок кредита на 2 года 11 месяцев, а ежемесячный платёж снизил с 60 до 52 тыс. рублей.

Стоит ли досрочно гасить ипотеку без крупных вложений

В примерах, которые мы приводили выше, на частично досрочное погашение заёмщики направляли достаточно большие суммы. Посмотрим, насколько выгодно досрочно гасить ипотеку, если внушительных сумм нет и не предвидится.

При тех же исходных данных — 3 млн рублей под 21% на 10 лет — заёмщик взял ипотеку 4 месяца назад. Посмотрим, что будет, если каждый месяц в течение года дополнительно вносить по 15 тыс. рублей на уменьшение срока кредитования.

Ему удастся сэкономить 877 тыс. рублей, рассчитавшись с банком за 8,7 года.

Если вносить небольшие регулярные суммы на уменьшение ежемесячного платежа, выгода будет ниже: переплата по процентам сократится на 228 тыс. рублей, но ежемесячный платёж снизится минимально: с 60 до 56 тыс. рублей.

Таким образом даже небольшие, но регулярные суммы, которые вы будете направлять на досрочное погашение с сокращением срока, помогут вам изрядно сэкономить на переплате, в меньшей степени они отразятся на размере ежемесячного платежа.

Когда лучше вносить досрочные платежи

Какую бы стратегию частично досрочного погашения вы ни выбрали, вносить досрочный платёж выгоднее сразу после списания ежемесячного. Если вы сделаете это в дату регулярного платежа, досрочный платёж полностью спишется в счёт суммы основного долга. На следующий месяц банк сделает перерасчёт процентов уже от уменьшенного остатка долга.

Если же провести досрочное погашение перед ежемесячным платежом или через несколько дней после него, то часть денег спишут в счёт погашения процентов, которые накопились за последний месяц пользования кредитом.

ВАЖНО

Если просто положить деньги на счёт, с которого банк списывает ежемесячные платежи, в установленную кредитным договором дату банк заберёт ежемесячную сумму, а оставшиеся средства так и будут лежать на счёте.

Для досрочного погашения ипотеки нужно направить заявление в банк. Как правило, это можно сделать онлайн: через мобильное приложение или интернет-банк.

Нелишне проверить, не накладывает ли ваш банк дополнительные ограничения при частично досрочном погашении ипотеки. К примеру, через приложение разрешено вносить сумму не менее 50% регулярной выплаты, подавать заявление на частично досрочное погашение нужно за 2–5 дней и т. п.

Когда досрочно гасить ипотеку невыгодно

За последние несколько лет финансовый рынок России сильно изменился. В частности, ЦБ планомерно поднимает ключевую ставку начиная с осени 2023 года. Это привело к тому, что многие действующие ипотечные кредиты выданы под процент, который намного ниже текущей ключевой ставки. К примеру, среднерыночная ставка на вторичном рынке в декабре 2019 года была 9%, а ключевая ставка в марте 2025-го — 21%. Если же говорить про кредиты, взятые по льготным госпрограмм, то разница будет ещё больше: ставка по сельской ипотеке — до 3%, а по семейной — 6% годовых.

Если ваша действующая ипотека имеет ставку ниже 10% и платите вы её больше 3–5 лет, то целесообразнее разместить свободные средства на банковском депозите. По данным на январь 2025 года, средняя депозитная ставка для физлиц составила 13,4%. Полученные проценты можно будет направить на ежемесячные выплаты, что дополнительно смягчит финансовое бремя.

Такая ситуация характерна именно для аннуитетной ипотеки — частично досрочное погашение фактически является выгодным только в первые годы выплат. Пока основная часть ежемесячного платежа приходится на проценты, досрочное погашение с сокращением срока позволяет существенно уменьшить переплату по кредиту.

Если же треть срока выплаты ипотеки прошла, лучше уменьшать сумму регулярного платежа.

Но если ваш кредит по современным меркам дешёвый — разумнее свободные средства хранить на депозите: они принесут доход, который превысит экономию при их использовании для досрочного погашения. Кроме того, при ухудшении финансовой ситуации вы сможете снять накопления и отправить их на частично досрочное погашение ипотеки, выбрав наиболее выгодную стратегию.

Резюмируем

— Снизить долговую нагрузку можно за счёт частично досрочного погашения ипотеки, если ваш кредитный договор предусматривает такую возможность.

— Досрочно гасить ипотеку можно двумя способами: сокращая срок кредита или уменьшая ежемесячный платёж.

— Сокращение срока кредита позволяет существенно сэкономить на переплате. Это происходит за счёт того, что вы не платите лишних процентов банку за пользование кредитными деньгами.

— Аннуитетную ипотеку выгоднее досрочно гасить в первые годы выплаты, так как в это время основная часть ежемесячного платежа приходится на проценты.

— При любой стратегии досрочного погашения вносить досрочный платёж выгоднее сразу после списания ежемесячного.

— Если ставка по вашей ипотеке ниже 10% и вы уже несколько лет выплачиваете кредит, то сейчас выгоднее положить свободные средства на депозит.

Рассказываем, что такое досрочное и частичное досрочное погашение ипотеки в 2025 году, как быстрее гасить ипотеку и правильно производить расчеты с банком

Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за больших ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок.

«До резкого повышения Центробанком ключевой ставки на рынке жилья отмечалась тенденция по увеличению среднего срока ипотечного кредита. Клиенты часто оформляли кредит на срок более 25 лет, — рассказывает директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков. — Это было связано с желанием снизить кредитную нагрузку, сократить размер ежемесячных платежей».

Но после резкого роста ключевой ставки россияне потеряли интерес к ипотечным кредитам, а вместе с ними и к досрочному погашению ипотеки. Из-за недоступных ставок россияне сейчас предпочитают хранить свободные деньги на банковских вкладах. Кроме того, у заемщиков стало меньше средств, которые можно потратить на досрочное погашение ипотечного кредита.

А по итогам 2024 года средний срок, на который люди берут ипотеку, увеличился до 269 месяцев (22 года 5 месяцев) против 256 месяцев (21 год 4 месяца) в 2023 году.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующие вопросы:

- Когда выгодно досрочное погашение?

- Какие существуют варианты досрочного погашения?

- Примеры расчета выгоды от досрочного погашения

- Какие условия погашения ипотеки в банках?

- Как вносить платежи?

- Можно ли погасить ипотеку с помощью материнского капитала?

Когда выгодно погашать ипотеку досрочно

Российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если выбрать уменьшение ежемесячного платежа, экономию можно будет почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «Бон Тон» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

1. Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

2. Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит консультант по ипотечному кредитованию компании «Инком-Недвижимость» Ирина Векшина.

3. Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортными для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что, если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В агентстве недвижимости Est-a-Tet приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в размере 9,25 млн руб. и сроке в 25 лет (300 месяцев) под 27,5% годовых с ежемесячным платежом 212,22 тыс. руб. переплата по процентам за 25 лет составит 65,75 млн руб.

Представим, что у должника есть 500 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа в 212,22 тыс. руб.) срок кредита сократится на 14 лет, а размер переплаты — на 18,74 млн руб. А при уменьшении платежа при том же сроке 300 месяцев платеж снизится до 208,84 тыс. руб. (на 7,55 тыс. руб.), а размер переплаты — на 10,81 млн руб.

«Выгоднее сокращать срок кредита, так как сокращается непосредственно сумма основного долга, а проценты за неиспользованный период сгорают. При этом при уменьшении ежемесячного платежа сумма досрочного погашения направляется в том числе и на погашение процентов и лишь в меньшей степени на основной долг», — объясняет Алексей Новиков.