Последнее обновление: 14.02.24

578.9K

635

Если пристав закрыл дело о взыскании долга

Если заемщик злостно уклоняется от оплаты долга, кредитор обратится в суд, затем пристав откроет исполнительное производство и начнет работу по взысканию задолженности. Но бывает так, что пристав закрывает дело, что не может не порадовать должника. Но что происходит на самом деле?

Ситуации, когда пристав закрыл дело по взысканию долга, встречаются часто. Это может касаться не только кредитов, но и долгов по коммунальным услугам, штрафам, налогам и другим долгам. Закрытие означает, что пристав ничего не может сделать. Но на этом всё не заканчивается. Разберем подробнее.

-

Почему пристав закрывает дело

-

Что предпринимает пристав перед закрытием

-

Основания для закрытия дела

-

Закрытые дела судебные приставы могут возобновить

-

Что происходит на практике

-

Как закрыть кредит, если дело у приставов

-

Банкротство после закрытия дела

Почему пристав закрывает дело

После суда дело о взыскании кредитной или иной задолженности попадает к судебному приставу. У него есть свои законные инструменты давления на должник. Но бывает так, что все предпринимаемые меры не дают результата.

Взыскание не может длиться бесконечно. Иногда приставы избавляются от дел в своем производстве по безнадежным долгам через закрытие. Такие действия пристава законны.

Пристав закроет дело только если он предпринял все меры, но они не увенчались успехом. По факту это означает, что представитель закона ничего не может сделать.

Что предпринимает пристав перед закрытием

Обычно дело закрывают в течение полугода после открытия исполнительного производства. Вроде как этого срока достаточно, чтобы применить все положенные меры и понять, возможно ли вообще взыскание.

Закон позволяет держать безнадежное дело в работе до 3 лет, но обычно приставы так не затягивают и закрывают производства гораздо быстрее. Но если по счету есть движение, должник что-то платит даже принудительно, отчет этих трех лет начинается заново.

Чтобы взыскать долг приставы предпринимают такие дествия:

- Сразу как только дело попадает в ФССП, специалист запрашивает в ФНС и СФР информацию об официальных доходах должника. При их нахождении по месту работы или получения пенсии направляют постановление, согласно которому с должника будут снимать до 50% от всех доходов.

- Если есть регулярный доход, дело не закроют, долг постепенно погашается за счет удержания. Если такого дохода нет, пристав приступает к дальнейшим действиям.

- Пристав подает запросы в крупные банки страны и региона с целью найти счета, карты и вклады должника. Если они обнаружены, с них снимают деньги в счет долга. Если их недостаточно, поступающие в будущем суммы также будут отобраны.

- Поиск имущества должника, арест и продажа. Часто под удар попадают автомобили, на них приставы накладывают ограничения по продаже сразу при открытии производства. Также могут изымать личные ценные вещи по месту проживания должника.

Недвижимость должника не трогают в том случае, если это его единственная жилая собственность. Кроме того, при изъятии имущества действует принцип соразмерности. Например, за долг в 500 000 рублей дом ценой в 1 000 000 не заберут.

Если у должника нет официальных доходов, на его счетах нет движения средств и нет допустимого к изъятию имущества, приставу делать больше нечего. Он не может держать балластом безнадежный долг и закрывает дело.

Основания для закрытия дела

Конечно, делает представитель власти это не просто так, а на основании закона. Это статья 46 ФЗ 229 об исполнительном производстве. Она называется «Возвращение исполнительного документа взыскателю».

Этой статьей 46 часто интересуются должники. Обычно они отслеживают ситуацию со своими долгами по базе исполнительных производств ФССП. В один прекрасный момент вместо указания суммы долга появляется информация о дате и причине закрытия производства.

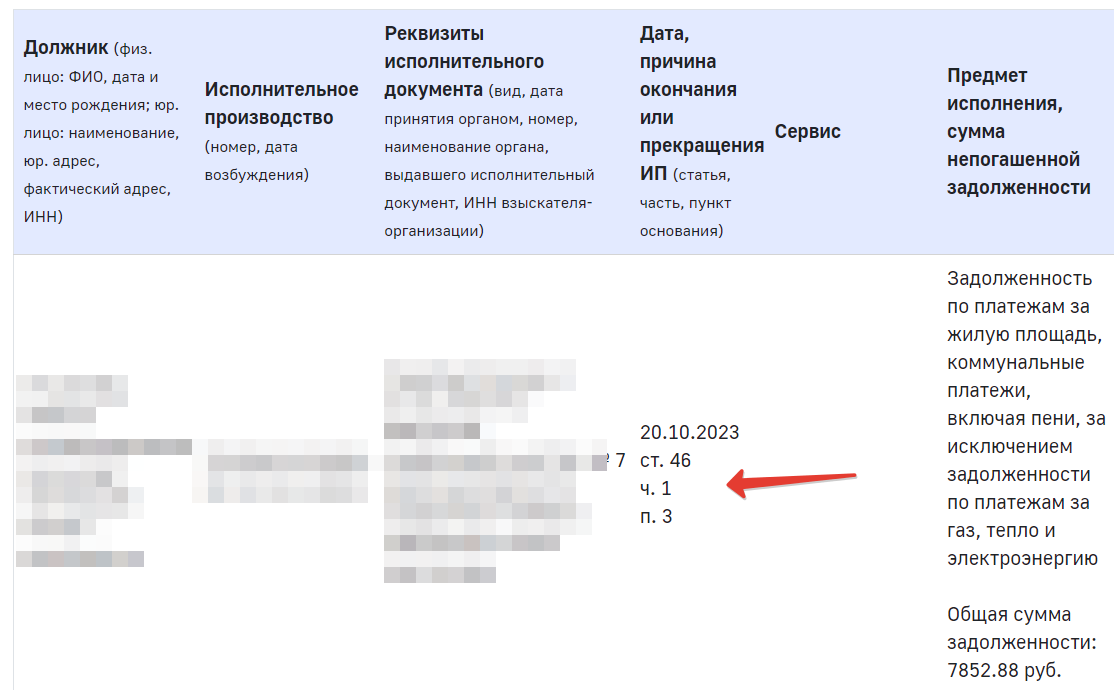

Вот как это выглядит:

Так выглядит закрытое приставом дело в базе ФССП

В данном случае видно, что пристав закрыл дело по ст. 46 ч. 1 п. 3, но у этой первой части есть и другие пункты, согласно которым исполнительные листы также возвращают взыскателям:

- п. 1 — если закрытие инициирует сам взыскатель, он забрал исполнительный лист;

- п. 3 — если невозможно определить местонахождение должника, его имущества и наличие счетов (как раз эта причина указана на скрине);

- п. 4 — все предпринятые приставом меры оказались безрезультатными, плюс у должника нет допустимого к изъятию имущества. Чаще всего дела закрывают по этому пункту;

- п. 6 — взыскатель препятствует работе судебного пристава.

На основании одного из пунктов статьи 46 пристав выносит постановление об окончании исполнительного производства и возвращает исполнительный лист собственнику долга. В случае с кредитом — банку или коллектору, если долг уже продан.

Закрытые дела судебные приставы могут возобновить

Если должник вдруг видит, что пристав закрыл исполнительное производство, он всегда очень рад. Это означает, что границы открыты, запрет на регистрационные действия с ТС снят, и можно снова свободно пользоваться картами и счетами. Конечно, при условии, что других исполнительных производств в отношении этого человека нет.

Но радость может оказаться временной. Взыскатель, получив обратно исполнительный лист, не будет этому рад. У него есть право возобновлять исполнительные производства, если повторно обратится к приставу. И так он может делать сколько угодно раз.

Взыскатель через полгода может снова предъявить исполнительный документ приставу и возобновить процесс взыскания. У него есть на это 3 года.

Получается, что дело будет окончательно закрыто только в том случае, если с момента закрытия приставом производства прошло 3 года. По их истечении взыскатель теряет это право. Так что, не спешите радоваться. Нужно ждать, долг снова может появиться в базе ФССП в любой момент.

Что происходит на практике

Но как показывает практика, банки не особо настойчивы в этом вопросе. Часто они даже второй раз не обращаются к приставу. Получив обратно исполнительное производство долг продают коллекторам. Иногда действуют иначе — 2-3 раза возобновляют дело, а потом списывают долг как безнадежный.

Банки прекрасно понимают, что если в течение условного года пристав ничего не смог сделать, ситуация вряд ли изменится. Речь идет о хроническом должнике, порой таких даже называют «профессиональными». Поэтому банку проще продать долг коллекторам, выручив хоть немного.

А вот новые собственники долга могут снова обращаться в суд и после идти к приставам. И тогда снова открывают исполнительное производство, и пристав повторно «пробивает» должника.

В любом случае процесс взыскания не может длиться бесконечно. Рано или поздно и коллекторы тоже опустят руки.

Как закрыть кредит, если дело у приставов

Если вы хотите прекратить исполнительное производство, закрыв кредит, вам нужно погасить долг. Можно зайти в базу ФССП или на Госуслуги, найти этот долг и там же по удаленным каналам оплатить его с учетом исполнительского сбора приставов.

После этого лучше посетить пристава, указать на факт оплаты и попросить закрыть дело. К сожалению, не всегда это происходит быстро и автоматически. Часто приставов нужно толкать.

Банкротство после закрытия дела

Если вы увидели, что пристав закрыл дело по взысканию вашего долга по п. 4 ч. 1 ст. 46, можно обращаться в МФЦ за упрощенным банкротством. Это законная возможность избавиться от долга навсегда, дело больше не возобновят.

Сумма долга для упрощенного банкротства — 25 000–1 000 000 рублей. Долг навсегда списывают спустя полгода после подачи заявления. Если сумма больше 1 000 000 рублей, подойдет только стандартное банкротство через Арбитражный суд, за которое придется заплатить минимум 100 000 рублей.

Порядок действий:

- Собрать документы — паспорт и список кредиторов. Если закрытых дел несколько, в рамках одного дела можно закрыть по банкротству все.

- Обратиться в МФЦ по месту жительства и подать документы.

- Через 6 лет, если имущественное и материальное положение должника не изменится, долг спишут навсегда.

Подробная инструкция и все нюансы банкротства через МФЦ.

Частые вопросы

Через какой срок приставы закрывают дело?

Точных сроков нет, все зависит от обстоятельств и конкретного пристава. Если должник изначально определен как безнадежный, дело могут закрыть уже через 3-5 месяцев. В ином случае — примерно через полгода после того, как прошло последнее движение денег на счету.

Могут ли судебные приставы закрыть дело?

Могут на основании одного из пунктов статьи 46 ФЗ-229 «Об исполнительном производстве». Чаще всего речь о статье 4: все предпринятые приставом меры не дали результата.

Сколько раз взыскатель может возобновлять производство?

Закон не ограничивает его в этом. Он может возобновить дело через полгода после закрытия производства. Если пристав снова закроет, через полгода взыскатель может повторить действие.

Дело давно закрыто, а долг снова появился в базе ФССП, почему?

У собственника долга есть 3 года, чтобы возобновить дело. В вашем случае он воспользовался этим правом. Возможно, банк продал долг коллекторам, они и возобновили дело.

Дело закрыто, можно лететь за границу?

Можно при условии, что это был единственный долг, чинящий этому препятствие. Но дело может снова открыться.

Источники:

- Консультант Плюс, Федеральный закон Об исполнительном производстве: http://www.consultant.ru/document/cons_doc_LAW_71450/

В Измайловский районный суд г. Москвы

Адрес: Первомайская ул, д 12, Москва г.

Ответчик: ФИО

Истец: АО «Банк Русский Стандарт»

Возражения относительно исковых требований

В производстве Измайловского районного суда г. Москвы находится гражданское дело No02-2979/2024 по заявлению АО “Русский Стандарт” к М.В. о взыскании сумм.

Ответчик не согласен с иском, считает исковые требования незаконными, необоснованными, нарушающими права и законные интересы по следующим основаниям.

В соответствии со статьей 195 Гражданского кодекса Российской Федерации исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Общий срок исковой давности в силу пункта 1 статьи 196 Гражданского кодекса Российской Федерации устанавливается в три года.

По обязательствам с определенным сроком исполнения течение исковой давности начинается по окончании срока исполнения (пункт 2 статьи 200 Гражданского кодекса Российской Федерации).

Как следует из разъяснений, содержащихся в пункте 24 постановления Пленума Верховного Суда Российской Федерации от 29 сентября 2015 г. N 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности», течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части со дня, когда лицо узнало или должно было узнать о нарушении своего права. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу.

Таким образом, с учетом условия кредитного договора исчислять указанный срок отдельно по каждому предусмотренному договором платежу с учетом права истца на взыскание задолженности за 3-летний период, предшествовавший подаче иска.

Согласно графика платежей дата последнего платежа — 30.06.2013 г. Пропуск АО «Банк Русский Стандарт» срока исковой давности для обращения с иском в суд является основанием для отказа в удовлетворении предъявленных исковых требований.

Поскольку оснований для удовлетворения заявленных требований истца не имеется, уплаченная им при подаче иска государственная пошлина, в силу ст. 98 ГПК РФ, взысканию также не подлежит. Согласно пункту 1 статьи 207 ГК РФ с истечением срока исковой давности по главному требованию считается истекшим срок исковой давности и по дополнительным требованиям (проценты, неустойка, залог, поручительство, требование о возмещении неполученных доходов при истечении срока исковой давности по требованию о возвращении неосновательного обогащения и т.п.), в том числе возникшим после начала течения срока исковой давности по главному требованию.

На основании вышеизложенного, руководствуясь ст. ст. 149 ГПК РФ, 200, 207 ГК РФ,

ПРОШУ СУД:

Применить срок исковой давности при вынесении решения по гражданскому делу № 02-2979/2024 по иску АО «Банк Русский Стандарт» к М.В. о взыскании задолженности. В удовлетворении исковых требований отказать.

Представитель ____________________ адвокат Халикова А.И.

Адвокаты нашего адвокатского бюро готовы оказать юридическую помощь по всем категориям дел в любых регионах России. Офисы бюро работают в Москве, Санкт-Петербурга и Самаре.

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Доверьте нам решение своей проблемы

Наша главная цель — помощь клиентам в решении существующих проблем и их профилактика в будущем.

Оставьте заявку на консультацию, чтобы убедиться в этом лично!

Мы работаем по всей России. Укажите Ваш город в комментарии

- Главная

- Правовые ресурсы

- Подборки материалов

- Возражение по сроку исковой давности

Возражение по сроку исковой давности

Подборка наиболее важных документов по запросу Возражение по сроку исковой давности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов

Судебная практика

Статьи, комментарии, ответы на вопросы

Статья: Сроки исковой давности по антикоррупционным искам об изъятии имущества из частной собственности: вопросы правовой квалификации

(Синицын С.А.)

(«Журнал российского права», 2025, N 1)Институт исковой давности, предназначенный для защиты субъективного гражданского права участников гражданских правоотношений (включая граждан и юридических лиц, Российскую Федерацию, субъектов РФ и муниципальные образования), не согласуется с задачами обращения имущества в доход Российской Федерации как особой публично-правовой санкции имущественного характера за коррупционные правонарушения. Для применения исковой давности к данной публично-правовой санкции существуют объективные юридически значимые препятствия. Иное бы означало невозможность принудительного изъятия у правонарушителей имущества, приобретенного ими в результате актов коррупции, по истечении сроков исковой давности. Возражения относительно неприменения сроков исковой давности к антикоррупционным искам имеют негативную коннотацию в свете решения стоящих перед государством задач по борьбе с коррупцией, по существу предвосхищая возможность косвенной легализации коррупционных доходов. Иное решение ведет к нивелированию принципа неотвратимости и безусловности ответственности за правонарушения, которые причиняют вред не частным интересам отдельных лиц, а государству в целом, игнорированию иерархии защищаемых правом ценностей.

Статья: Колебания весов сенатской Фемиды: вопрос о судебной защите контрагентов казны в начале XX века

(Верещагин А.Н.)

(«Закон», 2023, N 12)На первых порах Сенат пришел к выводу, что обращение к судебной защите не требует предварительного заявления возражений и выжидания окончательного по ним заключения: именно так постановило Общее собрание Первого и кассационных департаментов в своем Решении от 1869 года N 28. Судебные учреждения руководствовались этим правилом в течение добрых 30 лет, как вдруг в 1900 году Общее собрание усмотрело, что в случае подачи возражений срок исковой давности начинает течь позднее, с момента получения ответа на эту претензию, т.е. окончательного заключения. Тем самым начальный момент для возможного предъявления иска был существенно отдален. Это толкование, поражающее своей длинной и запутанной мотивировкой, было вынесено по инициативе первоприсутствующего сенатора П.А. Маркова и докладу сенатора К.В. Шнейдера. По словам видного адвоката и цивилиста Винавера, оно «произвело истинную революцию в подрядных отношениях» <3>. Правда, в тот самый момент «революция» могла показаться скорее благотворной, поскольку у подрядчика еще оставался выбор: либо подавать возражения и дожидаться «окончательного заключения», либо сразу идти в суд; Общее собрание, оберегая в данном случае интересы не казны, а ее контрагентов, лишь позаботилось о том, чтобы не истек и даже не уменьшился срок исковой давности в случае, если контрагент казны решит сначала предъявить возражения в претензионном порядке и должен будет ждать ответа на них в течение неопределенно долгого времени <4>. Хотя в мотивах к этому разъяснению и усматривалась мысль, что прежде обращения в суд подрядчик обязан подать досудебную претензию, тогда этот вопрос перед Сенатом не ставился: Сенат его коснулся лишь мимоходом по собственной инициативе, вследствие чего эти мотивы понимались различно — одними судами и практиками как obiter dictum, попутно сказанное, не вполне обязательное для них, а другими судами, напротив, как руководящее указание.

Нормативные акты

ОТЗЫВ

на исковое заявление о взыскании задолженности

по договору комплексного банковского обслуживания физических лиц

01.01.2020 Пущинским городским судом г. Москвы было принято к производству исковое заявление ПАО «Московский кредитный банк» о взыскании с меня задолженности по договору комплексного банковского обслуживания физических лиц.

С исковыми требованиями я не согласен частично по следующим обстоятельствам.

- Считаю, что истцом пропущен срок исковой давности по части заявленных требований, в связи с чем сумма основного долга и процентов за пользование кредитом, предъявленные ко взысканию, рассчитаны необоснованно.

Согласно п.1 ст.196 Гражданского кодекса РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

Согласно п.1 ст.200 Гражданского кодекса РФ если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

Как свидетельствует практика применения судами норм об исковой давности, при исчислении сроков давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, применяется общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права.

Так, согласно разъяснениям Верховного суда РФ, сформулированным пунктом 25 Постановления Пленума ВС РФ от 29.09.2015 № 43 (ред. от 07.02.2017) “О некоторых вопросах, связанных с применением норм Гражданского кодекса РФ об исковой давности”,

«срок исковой давности по требованию о взыскании неустойки (статья 330 ГК РФ) или процентов, подлежащих уплате по правилам статьи 395 ГК РФ, исчисляется отдельно по каждому просроченному платежу, определяемому применительно к каждому дню просрочки.

Признание обязанным лицом основного долга, в том числе в форме его уплаты, само по себе не может служить доказательством, свидетельствующим о признании дополнительных требований кредитора (в частности, неустойки, процентов за пользование чужими денежными средствами), а также требований по возмещению убытков, и, соответственно, не может расцениваться как основание перерыва течения срока исковой давности по дополнительным требованиям и требованию о возмещении убытков.

Аналогичным образом исчисляется срок исковой давности по требованию о взыскании процентов на сумму долга за период пользования денежными средствами (статья 317.1 ГК РФ)».

Для установления начала течения срока исковой давности по предъявленному ко мне требованию имеет значения дата обращения кредитора в суд за защитой нарушенного права.

Истец обратился в Пущинский городской суд Московской области с иском о взыскании с меня задолженности по договору комплексного банковского обслуживания физических лиц от 05.08.2014 г. 05 марта 2020 года. Соответственно, требования о взыскании с меня платежей за пределами трёхлетнего срока исковой давности – то есть, до 05 марта 2017 года, считаю не подлежащими удовлетворению.

В этой связи обоснованными считаю следующие платежи:

- Задолженность по основному долгу – 440 749,27 руб. – согласно сумме, указанной в качестве остатка задолженности в графике платежей по кредитному договору с даты 09.03.2017 г.

- Проценты за пользование кредитом – 302 750,7 руб., исходя из расчета:

440 749,27 * 21 %/365 дн. * 1 194 дн., где:

- задолженность по основному долгу = 440 749,27 руб.

- проценты за пользование кредитом = 21 % годовых согласно условиям договора от 05.08.2014 г.

- 1 194 дн. – количество дней просрочки за период с 05.03.2017 по 11.06.2020 г.

- Считаю, что основания расчета неустойки установлены Истцом необоснованно в целях завышения суммы неустойки, что является злоупотреблением правом со стороны истца.

В состав неустойки за нарушение обязательств по погашению кредита Истец включает:

- неустойку по просроченной задолженности по основному долгу

- неустойку по просроченным процентам

- штраф за несвоевременное внесение денежных средств.

Считаю, что такое тиражирование Истцом неустойки за нарушение одного денежного обязательства – обязательства по выплате кредита – направлено на установление тройной ответственности за один и тот же факт нарушения и является злоупотреблением правом.

Согласно п.1 ст.330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения.

Согласно п.1 ст.333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить размер неустойки.

Согласно позиции Конституционного Суда РФ, изложенной в определении от 21.12.2000 № 263-О:

Предоставленная суду возможность снижать размер неустойки в случае ее чрезмерности по сравнению с последствиями нарушения обязательств направлена на установление баланса между применяемой к нарушителю мерой ответственности и оценкой действительного размера ущерба, причиненного в результате конкретного правонарушения. Критериями для установления несоразмерности подлежащей уплате неустойки последствиям нарушения обязательства в каждом конкретном случае могут быть: чрезмерно высокий процент неустойки, значительное превышение суммы неустойки над суммой возможных убытков, вызванных нарушением обязательства, длительность неисполнения обязательства и другие обстоятельства. При этом суд оценивает возможность снижения неустойки с учетом конкретных обстоятельств дела.

Согласно п.73 постановления Пленума Верховного Суда РФ от 24.03.2016 № 7 “О применении судами некоторых положений Гражданского кодекса РФ об ответственности за нарушение обязательств”

бремя доказывания несоразмерности неустойки и необоснованности выгоды кредитора возлагается на ответчика. Несоразмерность и необоснованность выгоды могут выражаться, в частности, в том, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже начисленной неустойки (часть 1 статьи 56 ГПК РФ).

Взыскание с меня неустойки в сумме 792 661,53 руб. при задолженности по основному долгу в сумме 440 749,27 руб. противоречит правовой природе неустойки, которая является мерой ответственности за ненадлежащее исполнение обязательства и не может выступать средством обогащения кредитора.

Считаю, что размер убытков Истца за нарушение денежного обязательства должен определяться по нормам об ответственности за нарушение денежного обязательства, установленным ст.395 ГК РФ.

Согласно п.1 ст.395 ГК РФ в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

Поскольку истец не представил доказательств, подтверждающих, что допущенная мной просрочка причинила (либо могла причинить) ему действительный ущерб в повышенном размере, считаю, что неустойка за просрочку погашения кредита должна рассчитываться исходя из ключевой ставки ЦБ РФ, установленной на дату рассмотрения исковых требований и составляющей с 27.04.2020 г. 5,5 % годовых.

В этом случае сумма неустойки составляет 79 290,8 руб., исходя из расчета:

440 749,27 * 5,5 %/365 дн. * 1 194 дн., где:

- задолженность по основному долгу = 440 749,27 руб.

- ключевая ставка ЦБ РФ = 5,5 % годовых

- 1 194 дн. – количество дней просрочки за период с 05.03.2017 по 11.06.2020 г.

Согласно п.1 ст.10 ГК РФ не допускаются осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью, а также иное заведомо недобросовестное осуществление гражданских прав (злоупотребление правом).

Согласно п.2 ст.10 ГК РФ в случае несоблюдения требований, предусмотренных пунктом 1 настоящей статьи, суд с учетом характера и последствий допущенного злоупотребления отказывает лицу в защите принадлежащего ему права полностью или частично, а также применяет иные меры, предусмотренные законом.

На основании ст.10 ГК РФ прошу суд отказать Истцу в удовлетворении требований о взыскании дублирующих неустоек, а именно: неустойки по просроченным процентам и штрафа за несвоевременное внесение денежных средств.

На основании изложенного и в соответствии со ст.10, ст.333 Гражданского кодекса РФ

ПРОШУ СУД

- Исковые требования ПАО «Московский кредитный банк» удовлетворить частично.

- Взыскать с меня задолженность по основному долгу по договору от 05.08.2014 г. в сумме 440 749,27 руб.

- Взыскать с меня проценты за пользование кредитом по договору от 05.08.2014 г. в сумме 302 750,7 руб.

- Уменьшить размер неустойки, подлежащей взысканию с меня за ненадлежащее исполнение обязательств по кредитному договору от 05.08.2014 г. до 79 290,8 руб.

- Уменьшить сумму подлежащих взысканию с меня судебных расходов пропорционально сумме удовлетворенных судом исковых требований.