Недавно воспользовался услугами займер.ру и остался доволен! Оформил заём12.05.2025 в размере 27 500 рублей на 30 дней через официальное приложение компании. Процесс занял менее 5 минут — заполнил анкету, выбрал сумму и срок, после чего деньги момент…

Читать

Случилась такая ситуация, нужны были срочно деньги, обратилась в данную компанию и без каких либо проблем, без какого либо скама как на других сайтах, всё быстро отправили без лишних заморочек, очень благодарна за вашу работу и помощь таким как я л…

Читать

Никогда не думаешь, что может что-то случиться и даже за помощью обраться будет не к кому. Но благодаря этому случаю в жизни, нашел свою поддержку в компании КредитПлюс. Теперь знаю, что если еще что-нибудь так случится, могу обратиться в любое время…

Читать

Все отлично, сервис очень удобный, займы офомляются быстро, время оформления менее 5 минут. комиссия за оплату небольшая, на почте россии можно и вовсе без комисси. Служба поддержки отвечает быстро и оперативно решает все возникшие проблемы и отвечае…

Читать

Иногда деньги нужны срочно. Будь необходимость в срочной покупке или просто нехватка средств до зарплаты — в таких ситуациях онлайн-займы на карту становятся настоящим спасением. Однако как выбрать из множества предложений самое выгодное и при этом не столкнуться с неприятностями?

В этой статье мы расскажем, как найти безопасный и недорогой займ, а также представим рейтинг лучших микрофинансовых организаций (МФО) на 2024-2025 год.

- Екапуста. Самое адекватное МФО по отзывам.

- Займер. Самый большой и лояльный к клиентам.

- Creditter. Очень быстрое оформление. До 40000 рублей.

- Манимен. Теперь 100000 рублей с первого раза.

- Vivus. 100% одобрение займов под 0% с хорошей КИ.

- Займер — автоматическая выдача до 30000 рублей, от 0% до 0,8%.

- Екапуста — высокое одобрение, займы под 0%, сумма до 30000 руб.

- Lime Zaim — практически безотказная выдача, до 100 тыс., от 0%.

- Vivus — до 30000 рублей, до 7 дней без процентов, почти без отказа.

- Веб-займ — акция для новых клиентов (ставка 0%, до 30000 рублей).

- До зарплаты — высокое одобрение, до 100000 руб., под 0%-0,8%.

- Быстроденьги — займы на долгий срок до 100 тысяч, акция под 0%.

- Умные наличные — до 30 тысяч руб. на 30 дней, почти без отказа.

- Webbankir — до 30000 рублей, в первый раз займ без процентов.

- Platiza — займ за 1 минуту до 100000 рублей, ставка от 0%.

- А Деньги — до 30000 рублей со ставкой от 0%, высокое одобрение.

- Fast Money — займы на карту до 30000 рублей, акция под 0%.

- Срочноденьги — до 100 тысяч руб. на полгода, ставка от 0% до 0,8%.

- MoneyMan — 0%-0,8%, поэтапное увеличение суммы до 100000 руб.

- Ezaem — автоматическая выдача, ставка 0%-0,8%, до 30000 рублей.

Представьте ситуацию: до зарплаты еще неделя, а стиральная машина сломалась, или срочно нужно купить билеты на поезд к заболевшей бабушке. Знакомо? В таких случаях на помощь могут прийти онлайн-займы.

Что это такое?

Онлайн-займ – это, по сути, небольшой кредит, который вы можете получить, не выходя из дома. Вся процедура – от подачи заявки до получения денег – происходит через интернет. Это быстро, удобно и доступно практически из любой точки, где есть интернет.

Кому это может пригодиться?

Онлайн-займы могут быть полезны, если вы:

- Оказались в ситуации, когда деньги нужны срочно. Ремонт, покупка лекарств, оплата счетов и т.д.

- Не хотите просить в долг у друзей или родственников. Онлайн-займ – это более конфиденциальный способ решить финансовую проблему.

- Не можете получить кредит в банке из-за плохой КИ или отсутствия официальной работы. МФО гораздо менее требовательны.

- Цените свое время и не хотите тратить его на походы в банки и сбор документов. Онлайн-заявка оформляется за несколько минут, а деньги могут поступить на карту уже через 15-30 минут.

Онлайн-займы – это не бесплатные деньги. За удобство и скорость приходится платить высокими процентами. Поэтому, прежде чем брать онлайн-займ, тщательно взвесьте все «за» и «против», оцените свою платежеспособность и убедитесь, что сможете вовремя вернуть долг. В противном случае, вы рискуете попасть в долговую яму.

В этом разделе мы представляем вам список проверенных и надежных микрофинансовых организаций, предлагающих выгодные условия по онлайн-займам на карту.

Важно: Перед оформлением займа внимательно ознакомьтесь с условиями договора, процентной ставкой и сроками погашения.

Вы когда-нибудь чувствовали себя немного растерянным перед выбором микрозайма? Кажется, предложений так много, что легко запутаться. Не волнуйтесь, сейчас мы вместе разберемся, как выбрать идеальный вариант, который подойдет именно вам.

Первый и самый важный шаг – понять, для чего именно вам нужны деньги. Это поможет определить необходимую сумму и срок займа. Четкое понимание цели – половина успеха.

Не хватайтесь за первое попавшееся предложение. Потратьте немного времени на сравнение условий разных МФО. Обратите внимание на процентные ставки, сроки погашения и возможные комиссии. Помните, дьявол кроется в деталях.

Да, это может быть утомительно, но очень важно внимательно прочитать договор перед подписанием. Убедитесь, что вы понимаете все условия, особенно те, что написаны мелким шрифтом. Если что-то неясно, не стесняйтесь задавать вопросы.

Прежде чем брать займ, реально оцените свои финансовые возможности. Сможете ли вы вовремя вносить платежи? Просрочки могут привести к штрафам и ухудшению кредитной истории.

Почитайте отзывы о МФО в интернете. Что говорят другие клиенты? Довольны ли они обслуживанием и условиями займа? Репутация – важный показатель надежности.

Соблазн взять больше денег, чем необходимо, может быть велик, но это увеличит вашу долговую нагрузку. Берите только ту сумму, которая вам действительно нужна для решения вашей финансовой проблемы.

Старайтесь погасить займ как можно быстрее. Чем дольше срок займа, тем больше процентов вы заплатите в итоге. Если есть возможность, вносите платежи досрочно.

Когда срочно нужны деньги, многие обращаются в микрофинансовые организации (МФО). Но насколько сложно получить заём в таких компаниях? Давайте разберёмся, чего стоит ожидать, если вы решили воспользоваться услугами МФО.

В отличие от банков, МФО часто предлагают более лояльные условия к заёмщикам. Это связано с тем, что они ориентированы на быстрые займы небольших сумм. Однако, это не значит, что деньги раздают всем подряд.

Что важно для МФО:

- Ваша КИ. Хотя МФО менее строги, чем банки, плохая кредитная история может стать препятствием. Если у вас были серьёзные просрочки, вероятность одобрения займа снижается.

- Подтверждение дохода. Некоторые МФО могут потребовать справку о доходах или другие документы, подтверждающие вашу платёжеспособность. Однако, многие компании выдают займы только по паспорту.

- Возраст и гражданство. Как правило, займы доступны гражданам РФ старше 18 лет. Некоторые МФО устанавливают минимальный возраст в 21 год.

- Наличие постоянной регистрации. Это требование встречается довольно часто, так как МФО необходимо иметь возможность связаться с вами в случае необходимости.

Чего ожидать:

- Быстрое рассмотрение заявки. В большинстве случаев решение принимается в течение нескольких минут.

- Минимальный пакет документов. Обычно достаточно только паспорта.

- Удобство оформления. Заявку можно подать онлайн, не выходя из дома.

- Более высокие процентные ставки. Это плата за скорость и доступность.

Вывод:

МФО действительно менее требовательны, чем банки. Но это не повод относиться к займу безответственно.

Онлайн-займы стали очень популярными в последнее время. Это удобно, быстро, но, как и у любого финансового инструмента, здесь есть свои плюсы и минусы. Давайте разберемся, что к чему.

Когда онлайн-займ – это «да»:

- Скорость: Деньги могут оказаться у вас на карте уже через несколько минут после подачи заявки. Это особенно ценно, когда средства нужны срочно.

- Удобство: Не нужно никуда ехать, стоять в очередях, собирать кучу документов. Все делается онлайн, в любое время суток, из любой точки, где есть интернет.

- Доступность: Онлайн-займы часто более доступны, чем банковские кредиты. Требования к заемщикам обычно ниже, и получить одобрение проще, даже если у вас не идеальная кредитная история.

- Простота: Процесс оформления заявки обычно очень простой и понятный. Минимум полей для заполнения, минимум вопросов.

- Разнообразие: На рынке представлено множество онлайн-сервисов, предлагающих разные условия. Вы можете выбрать наиболее подходящий вариант, сравнив предложения разных компаний.

Когда стоит задуматься:

- Высокие проценты: Это, пожалуй, самый большой минус онлайн-займов. Процентные ставки значительно выше, чем по банковским кредитам. Поэтому переплата может быть очень существенной.

- Короткий срок: Онлайн-займы обычно выдаются на короткий срок – от нескольких дней до нескольких недель. Это значит, что вам нужно быть уверенным в том, что вы сможете вернуть деньги вовремя.

- Риск попасть в долговую яму: Из-за высоких процентов и коротких сроков легко просрочить платеж и попасть в ситуацию, когда долг растет как снежный ком.

- Мошенники: В интернете, к сожалению, много мошенников, которые выдают себя за онлайн-сервисы. Важно тщательно проверять компанию, прежде чем оставлять свои данные и брать займ.

- Скрытые комиссии: Некоторые компании могут взимать дополнительные комиссии, о которых не сообщают сразу. Внимательно читайте договор, чтобы не было неприятных сюрпризов.

Вывод:

Онлайн-займы могут быть полезным инструментом, если вам срочно нужны деньги на короткий срок, и вы уверены, что сможете вернуть их вовремя. Однако, прежде чем брать онлайн-займ, обязательно взвесьте все «за» и «против», оцените свои финансовые возможности и убедитесь в надежности компании. Помните, что это – серьезное финансовое решение, которое требует ответственного подхода.

Представьте ситуацию: деньги понадобились внезапно, ночью или в праздничный день, когда банки не работают. Что делать? В таких случаях на помощь приходят микрофинансовые организации (МФО).

Многие МФО работают круглосуточно и без выходных, предоставляя возможность оформить заявку и получить деньги в любое время. Это одно из главных преимуществ МФО перед банками, которые обычно имеют фиксированный график работы.

Как это работает?

- Онлайн-заявка: Вы заполняете онлайн-заявку на сайте МФО, указывая необходимую сумму и свои данные.

- Автоматическая проверка: Система автоматически проверяет вашу кредитную историю и другие параметры.

- Быстрое решение: Решение по заявке принимается в течение нескольких минут.

- Мгновенный перевод: В случае одобрения деньги мгновенно переводятся на вашу банковскую карту, электронный кошелек или другим удобным способом.

Что важно учитывать?

- Процентные ставки: Процентные ставки в МФО обычно выше, чем в банках, поэтому важно внимательно изучить условия договора.

- Сроки погашения: Сроки погашения микрозаймов обычно короткие, поэтому убедитесь, что сможете вовремя вернуть деньги.

- Надежность МФО: Выбирайте проверенные и надежные МФО с хорошей репутацией.

Таким образом, если вам срочно нужны деньги ночью или в праздничный день, МФО могут стать удобным и быстрым решением. Однако важно помнить о высоких процентных ставках и коротких сроках погашения, а также выбирать надежные организации.

Бывают ситуации, когда деньги нужны «здесь и сейчас», а до зарплаты еще далеко. В такие моменты многие первым делом думают об МФО. Однако, прежде чем обращаться к микрозаймам, стоит рассмотреть и другие варианты, где можно быстро получить нужную сумму.

Какие же альтернативы существуют?

- Ломбард. Если у вас есть ценные вещи, например, ювелирные изделия, электроника или бытовая техника, вы можете сдать их в ломбард и получить деньги сразу.

- Займ у друзей или родственников. Возможно, кто-то из вашего окружения сможет одолжить вам необходимую сумму на короткий срок.

- Кредитная карта. Если у вас есть кредитная карта с доступным лимитом, вы можете воспользоваться ею для оплаты покупок или снятия наличных.

- Овердрафт по дебетовой карте. Некоторые банки предлагают услугу овердрафта, которая позволяет вам тратить больше денег, чем есть на вашем счете, в пределах установленного лимита.

- Товары в рассрочку. Если вам нужно приобрести какой-то товар, рассмотрите возможность оформления рассрочки в магазине.

- Доска объявлений. Разместите объявление о продаже ненужных вам вещей.

- Подработка. Попробуйте найти временную подработку, например, курьером или промоутером.

Онлайн-займы – это удобный и быстрый способ получить деньги в случае крайней необходимости. Однако, прежде чем оформлять займ, необходимо тщательно взвесить все «за» и «против», оценить свою платежеспособность и выбрать надежную МФО с выгодными условиями. Соблюдайте наши рекомендации, и вы сможете избежать проблем и использовать онлайн-займы с максимальной выгодой для себя.

Последнее обновление: 04.02.22

904.6K

3.7K

Частные кредиторы — отзывы тех, кто брал кредит

Частные кредиторы — это обычные граждане, которые выдают деньги в долг другим физическим лицам, ИП и компаниям под проценты. Это своего рода инвесторы, которые таким образом приумножают свой капитал. Но вот найти такого кредитора по реальным отзывам крайне сложно. Чаще всего попадаются мошенники.

Где найти отзывы о частных кредиторах, которые реально помогают получить деньги в долг. Где вообще искать такого кредитора, признаки мошенников и тех, кто действительно предлагает реальную услугу. Бробанк.ру разложил по все по полочкам.

-

Суть частного кредитования

-

А теперь давайте думать логически

-

Признаки реального частного кредитора

-

Признаки мошенника

-

Кто такие брокеры

-

Как проверять объявления на честность

-

Стандартные схемы обмана

-

Существуют ли вообще частные кредиторы

-

От автора

Суть частного кредитования

По сути, частный кредитор — это человек, а иногда даже ИП или ООО, который обладает свободным капиталом, который намерен инвестировать. И способом инвестирования он выбирает выдачу кредитов. Назначенные проценты по сделке — это и есть прибыль.

Под частным кредитором чаще всего предполагается гражданин, но физлица не могут выдавать кредиты и займы. Поэтому составляется стандартная расписка, которая соответствует всем нормам законам.

Реальные частные кредиторы прекрасно знают все законы расписок, все нюансы. Они самостоятельно составят документ и дадут его на подписание заемщику. Нотариально его заверять не нужно.

В расписке указано, сколько человек берет в долг, под какой процент, когда обязуется вернуть кредит, какие санкции к нему будут применяться в случае просрочки. И если заемщик нарушит все эти условия, кредитор вправе обратиться в суд за принудительным взысканием.

А теперь давайте думать логически

Желание получить деньги в долг и найти реальные отзывы заемщиков частных кредиторов возникает у тех, кто по каким-то причинам не может получить банковский кредит или займ от МФО. То есть люди с определенными проблемами.

Обычно это:

- люди с крайне негативной кредитной историей, открытыми просрочками;

- сильно закредитованные люди, которые попали в долговую яму и ищут способ перекредитования;

- безработные граждане без дохода;

- те, у кого есть проблемы с документами.

На это и делают упор мошенники, обещая этим людям получение кредита:

Желание получить кредит вполне понятно, но нужно думать логически — зачем частному кредитору так рисковать и выдавать деньги в долг тому, кто их вряд ли сможет вернуть?

Для него выдача частного займа — это инвестиция, которая должна принести прибыль. А какая же это инвестиция, если по всем исходным данным понятно, что эта деятельность окажется убыточной.

Помните пословицу о сыре и мышеловки. Слишком сладкие предложения с большими обещаниями — это всегда мошенники, цель которых — не выдавать кредит, а развести такого “заемщика” на деньги.

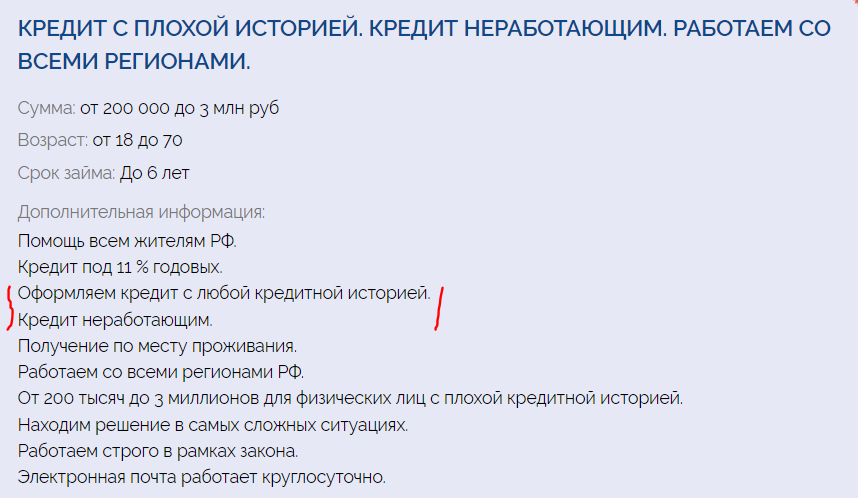

Признаки реального частного кредитора

Отзывы — это последнее, на что стоит опираться. Они без проблем оставляются самими мошенниками или покупаются. Вот, например, 100% нереальный отзыв:

Честному частному кредитору нужны гарантии того, что он не останется в убытке. А такие гарантии может дать только залог. И косвенный признак того, что перед вами не мошенник — он просит предоставить залог недвижимости. Но и в этом случае можно нарваться на мошенника покруче и вовсе лишиться своей собственности.

Какой частный кредитор выглядит более менее честно:

- он говорит об обязательной личной встрече. Подавляющее число мошенников действуют онлайн, не встречаясь со своей жертвой — обещают перевести деньги на карту или иным способом;

- он выдает деньги только при условии представления залога, чаще всего — недвижимости;

- кредитор интересуется вами, вашим финансовым положением, местом работы, доходами, семейным положением. И ему реально есть дело до того, на что вы берете деньги. Так он оценивает потенциального заемщика и свои риски;

- не выдает кредиты на выгодных для заемщика условиях. Частные кредиты — всегда максимально дорогие предложения. Ставки — минимум 50% годовых, а чаще около 100% и больше;

- у него есть свой офис, сайт.

Но если вы начнете искать такого честного частного кредитора по отзывам или просто в сети, вы поймете, что таких просто не существует.

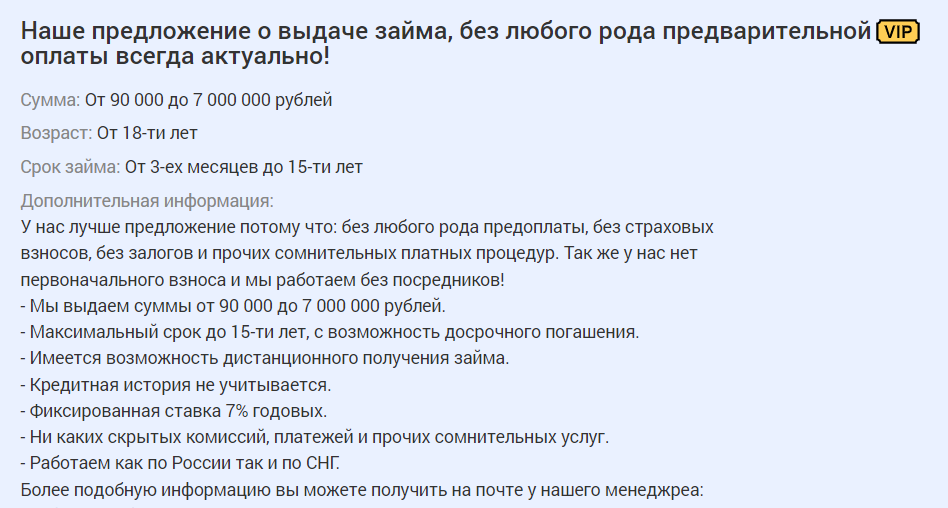

Признаки мошенника

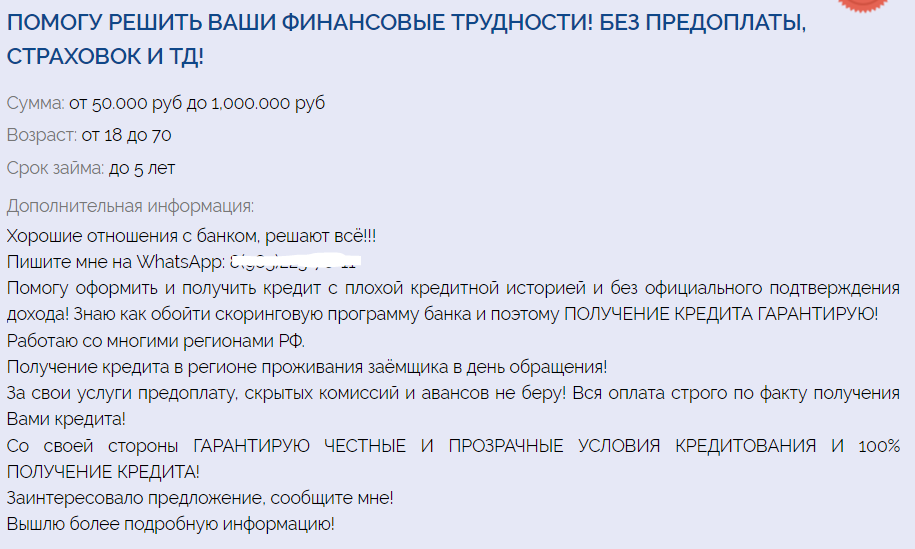

В целом, все мошеннические объявления об оформлении частных займов выглядят одинаково, поэтому публикуем первое, которое попалось на сайте с предложениями подобных услуг:

Что говорит о том, что это мошенник:

- обещание выдать до 7 млн рублей без залога;

- выдача кредита на срок до 15 лет. Это словно банковская ипотека. Даже банки не заключают потребительские договора на срок более 5-7 лет;

- дистанционное кредитование. Такое при стандартном кредите от частного кредитора просто невозможно, так как договором служит расписка, которую подписывают стороны;

- ставка 7% — это просто на грани фантастики. Даже банковская ипотека с залогом недвижимости дороже, чем частный кредит любому заемщику даже с плохой КИ.

В сети можно найти массу подобных объявлений о выдаче частного кредита, они могут даже сопровождаться положительными отзывами. Но за этими объявлениями кроются либо мошенники, либо частные брокеры.

Кто такие брокеры

Брокеры — это обычно организации, которые занимаются тем, что помогают гражданам получить банковский кредит или займ от МФО. Они сразу говорят о том, что не занимаются частным кредитованием, а рассылают заявки от имени клиента по разным банкам, способствуя одобрению.

Далеко не всегда брокеры работают честно, они могут использовать подлог данных, подделывать документы, использовать свои связи с сотрудниками банка. Поэтому тут тоже нужно быть осторожным — можно попасть под уголовную ответственность.

Вот пример объявления, которое потенциально может принадлежать брокеру. Именно потенциально, потому что за ним также может крыться мошенник, цель которого — выманить переплату:

Вот здесь как раз-таки уже более реальные условия кредитования. То есть сумма выдачи до 1 млн, срок до 5 лет, плюс не указана ставка, так как она не будет маленькой (это отпугнет на фоне других объявлений, которые обещают кредит под 5-10%).

Суть брокерской работы — получение комиссии, которая составляет определенную часть от выданного кредита. Например, это 20%: получил человек с помощью брокера 100000, на руки он получает 80000, а 20000 — комиссия посредника. Если дело сложное, комиссия может достичь и 50%.

Верный признак брокера-мошенника — он просит предоплату. В таком случае сразу прекращайте диалог.

Как проверять объявления на честность

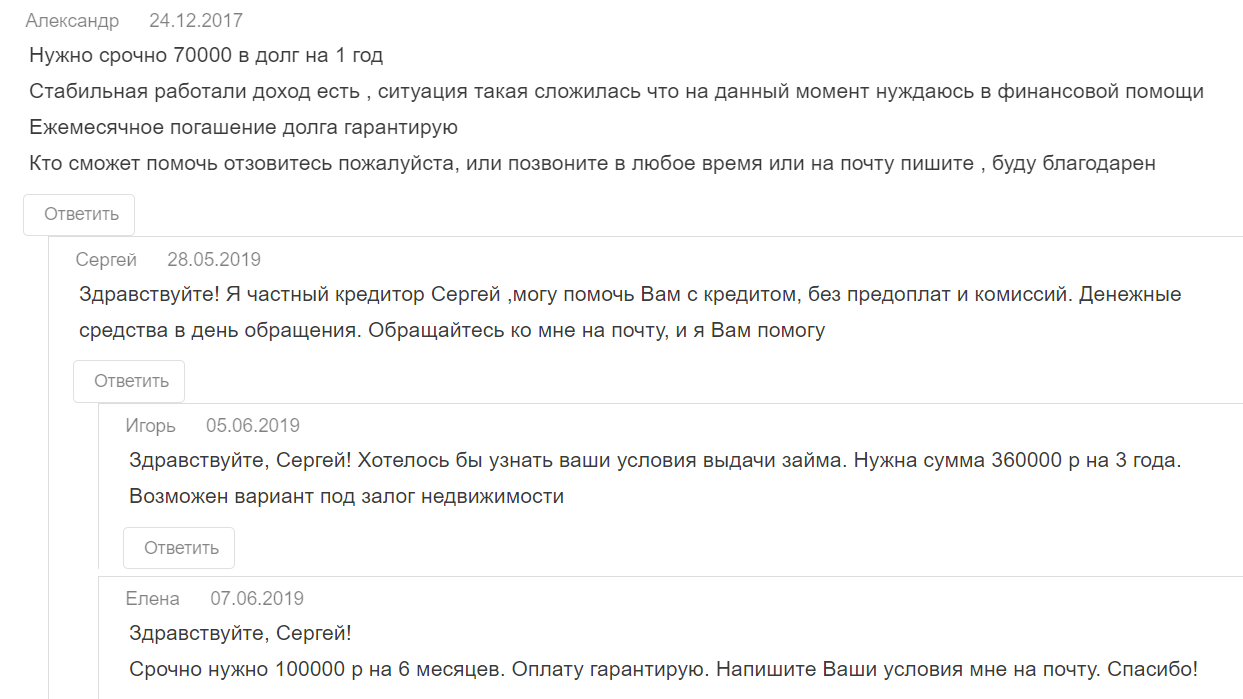

Если почитать отзывы клиентов частных кредиторов, то становится понятным, что без обмана в этой сфере просто никак. Каждый день тысячи людей ведутся на объявления и хвалебные отзывы, попадая на удочку мошенников.

Для начала сразу отметайте предложения, где вам обещают быстро выдать деньги на карту, при этом суммы достигают миллионов рублей, а залог не нужен. Это однозначно признаки мошенника.

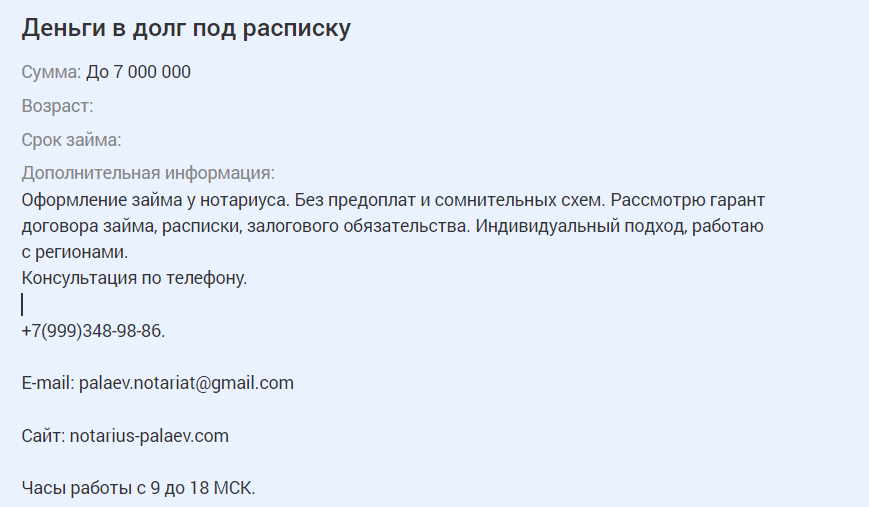

Если какое-то предложение не имеет явных признаков мошенничества, его все равно нужно тщательно анализировать и проверять все, что вы видите. Вот, например, объявление, которое выделяется на фоне остальных и кажется довольно серьезным:

Подкупает умные слова, нотариус, консультирование по телефону, а не через мессенджеры.

И самое главное — вроде как договор займа регистрируется у нотариуса, что явно прибавляет веры в это предложение. Есть даже ссылка на сайт нотариуса, который заверит сделку.

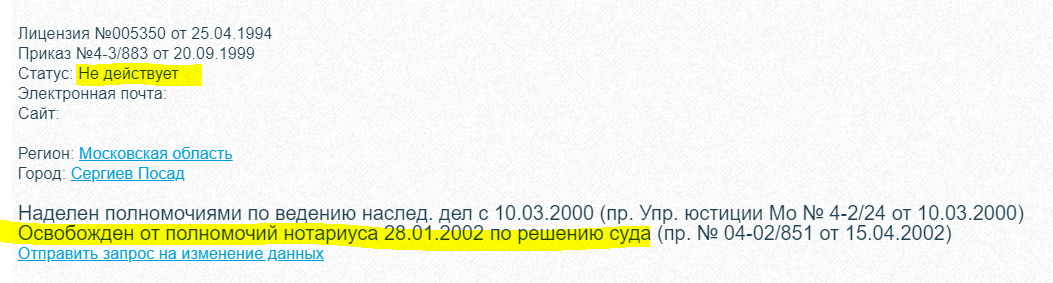

Но если “пробить” деятельность этого нотариуса на легальность, то найдется такая информация. Такого нотариуса больше нет:

Схема мошенничества: Потенциальному заемщику сначала сообщат, что ему одобрен частный кредит. Но дальше сделку нужно заверить у нотариуса, услуги которого платные. Кто будет их оплачивать? Конечно, заемщик. Он оплачивает, мошенник пропадает.

Проверяйте все досконально, ищите отзывы о частном кредиторе, к которому хотите обратиться. Пробивайте через интернет почту, телефоны. Но мошенники часто меняют контакты, поэтому можно ничего не найти.

Стандартные схемы обмана

Самое главное — всегда сохранять благоразумие, не отдаваться ситуации. Если с вас требуют что-то заплатить, то на все 100% вы ведете диалог с мошенником. Стандартные схемы развода:

- нужно заплатить за проверку кредитной истории, за услуги нотариуса, какие-то госпошлины, например, за якобы регистрацию договора или расписки и пр.;

- нужно внести предоплату за оформление кредита;

- кредит уже одобрен и готов к получению, но нужно заплатить комиссию за перевод, которую берет банк, из которого отправляются деньги;

- плата за выезд сотрудника для проверки документов, собеседования, подписания договора;

- могут просто выманивать данные для получения мошеннического кредита.

Не передавайте мошенникам свои данные, не давайте им доступ в свой аккаунт на Госуслугах, не сообщайте сведения о картах. Все это преступники используют в своих целях.

Существуют ли вообще частные кредиторы

Можно ли в итоге найти частного кредитора? Это просто нереально, никто не занимается такого рода бизнесом. Сейчас есть куча других инструментов инвестирования, куда деньги вкладываются безопасно для своего владельца. А рынок частного кредитования — это просто миф, на котором наживаются мошенники.

Реальный частный займ под расписку вы можете получить только у человека, которого знаете, который хорошо знает вас. Например, это может быть родственник, коллега, друг. Посторонние люди не будут выдавать вам кредиты, рискуя своими деньгами.

От автора

Подготавливая этот материал, я отправила заявки по некоторым объявлениям, которые обещали выдать частный кредит.

Один частный кредитор из Москвы обещал мне уже сегодня выдать деньги в долг. На мой вопрос, а ничего, что я проживаю в Перми, он ответил, что все нормально, это не проблема. А после попросил 1000 рублей за заверение сделки нотариусом.

Второй частный кредитор попросил меня прислать ему фото моего паспорта и СНИЛС, указать свои личные данные. Он обещал выдать мне кредит на мою личную карту. Предполагаю, что эти данные были бы использованы при оформлении микрокредита.

Будьте бдительны, не попадайтесь на уловки мошенников. Честных частных кредиторов на рынке нет! Положительные отзывы, как правило, ненастоящие.

А если вы попросите кого-то в интернете порекомендовать вам кредитора, вам ответит некий Ваня, расскажет, что он взял деньги у Ивана Ивановича и даст его контакт. И этот Иванович окажется мошенником. Это классическая схема развода.

Банк России предупреждает о «черных» кредиторах →

Частые вопросы

Помогите мне найти частного кредитора, куда обращаться?

Бробанк.ру не занимается рекомендациями частных кредиторов, так как этот рынок кишит мошенниками. Нет ни одного человека, которого бы мы могли посоветовать. Лучше рассмотрите предложения МФО.

Где найти реальные отзывы о частных кредиторах?

На просторах интернета. Если они отрицательные, значит, правдивые. Если положительные, вам рассказывают о мошеннике.

Как найти нормального и честного частного кредитора?

Только если по рекомендации своих близких, которым можно доверять.

Существуют ли вообще частные кредиты?

Существуют, если речь о родственниках, друзьях, коллегах. Сторонних частных кредиторов на рынке нет, только мошенники.

Я перевел деньги частному кредитору, он меня кинул. Что делать?

В вашем случае вы можете проститься с деньгами или написать заявление в полицию.

Бывало ли у Вас такое, что деньги нужны позарез, а бегать по банкам, собирать справки и ждать одобрения нет ни вре��ени, ни желания? Или, может, ситуация такова, что «официальные» пути получения займа для Вас закрыты? Не отчаивайтесь! В современном мире есть варианты, когда деньги можно получить, практически не раскрывая свою личность. Давайте разберемся, что это за «займы-невидимки» и где их искать.

- Займер. Робот займов с автоматическим одобрением.

- Eкапуста. Максимальная лояльность и доверие клиентов.

- Lime Займ. Очень быстрое оформление. До 100000 рублей.

- Срочноденьги. Хороший вариант. До 100000 рублей.

- Vivus. Автоматическое 100% одобрение займов под 0%.

Если Вы решили обратиться в МФО, вот несколько популярных вариантов, предлагающих займы онлайн:

- Екапуста — высокое одобрение, займы под 0%, сумма до 30000 руб.

- Займер — автоматическая выдача до 30000 рублей, от 0% до 0,8%.

- Webbankir — до 30000 рублей, в первый раз займ без процентов.

- Vivus — до 30000 рублей, до 7 дней без процентов, почти без отказа.

- Веб-займ — акция для новых клиентов, от 0%, до 30000 рублей.

- Lime zaim — практически безотказная выдача, до 100 тыс., от 0%.

- До зарплаты — высокое одобрение, до 100000 руб., под 0%-0,8%.

- Быстроденьги — займы на долгий срок до 100 тысяч, акция под 0%.

- Срочноденьги — до 100 тысяч руб. на полгода, ставка от 0% до 0,8%.

- MoneyMan — 0%-0,8%, поэтапное увеличение суммы до 100000 руб.

- Умные наличные — до 30 тысяч руб. на 30 дней, почти без отказа.

- Platiza — займ за 1 минуту до 100000 рублей, ставка от 0%.

- А Деньги — до 30000 рублей со ставкой от 0%, высокое одобрение.

- Fast Money — займы на карту до 30000 рублей, акция под 0%.

- Ezaem — автоматическая выдача, ставка 0%-0,8%, до 30000 рублей.

Важно: Перед оформлением займа в любой МФО внимательно ознакомьтесь с условиями и убедитесь, что сможете вовремя погасить долг.

Когда мы говорим о займах без подтверждения, мы имеем в виду, что для получения денег Вам не потребуется:

- Предоставлять паспортные данные (или достаточно минимальной информации).

- Подтверждать доход справкой с работы.

- Иметь банковскую карту (или она не является обязательным условием).

- Указывать место работы.

- Подтверждать номер телефона (иногда достаточно электронной почты).

Звучит как сказка, правда? Но такие предложения действительно существуют. Конечно, у них есть свои особенности и подводные камни, о которых мы обязательно поговорим.

Ситуации бывают разные, и потребность в «займах-невидимках» может возникнуть у кого угодно:

- Тем, у кого нет официального дохода. Например, фрилансеры, самозанятые, люди, работающие неофициально.

- Тем, кто не хочет «светить» свои данные. Причины могут быть разными: от нежелания получать навязчивую рекламу до опасений за безопасность персональных данных.

- Тем, кому срочно нужны деньги. Когда каждая минута на счету, сбор документов и ожидание одобрения могут стать непозволительной роскошью.

- Тем, у кого плохая кредитная история. В этом случае шансы получить одобрение в банке стремятся к нулю, а МФО (микрофинансовые организации) могут предложить более лояльные условия.

Итак, где же водятся эти загадочные займы? Вот несколько вариантов:

- Микрофинансовые организации (МФО). Это, пожалуй, самый распространенный вариант. МФО часто предлагают займы на небольшие суммы и короткие сроки с минимальными требованиями к заемщику.

- Онлайн-платформы p2p-кредитования. Это площадки, где люди одалживают деньги друг другу напрямую, без участия банков. Условия могут быть разными, и иногда можно найти предложения без строгих требований к подтверждению личности и дохода.

- Ломбарды. Если у Вас есть ценные вещи, их можно заложить в ломбарде и получить деньги сразу. При этом от Вас не потребуют справку о доходах или кредитную историю.

- Частные кредиторы. В интернете можно найти объявления от частных лиц, предлагающих займы. Однако здесь нужно быть особенно осторожным, чтобы не попасть на мошенников.

- Кредитные карты с минимальными требованиями. Некоторые банки предлагают кредитные карты, для оформления которых достаточно только паспорта.

Если Вы решили обратиться в МФО, вот несколько популярных вариантов, предлагающих займы онлайн:

- Екапуста — высокое одобрение, займы под 0%, сумма до 30000 руб.

- Займер — автоматическая выдача до 30000 рублей, от 0% до 0,8%.

- Webbankir — до 30000 рублей, в первый раз займ без процентов.

- Vivus — до 30000 рублей, до 7 дней без процентов, почти без отказа.

- Веб-займ — акция для новых клиентов, от 0%, до 30000 рублей.

- Lime zaim — практически безотказная выдача, до 100 тыс., от 0%.

- До зарплаты — высокое одобрение, до 100000 руб., под 0%-0,8%.

- Быстроденьги — займы на долгий срок до 100 тысяч, акция под 0%.

- Срочноденьги — до 100 тысяч руб. на полгода, ставка от 0% до 0,8%.

- MoneyMan — 0%-0,8%, поэтапное увеличение суммы до 100000 руб.

- Умные наличные — до 30 тысяч руб. на 30 дней, почти без отказа.

- Platiza — займ за 1 минуту до 100000 рублей, ставка от 0%.

- А Деньги — до 30000 рублей со ставкой от 0%, высокое одобрение.

- Fast Money — займы на карту до 30000 рублей, акция под 0%.

- Ezaem — автоматическая выдача, ставка 0%-0,8%, до 30000 рублей.

Важно: Перед оформлением займа в любой МФО внимательно ознакомьтесь с условиями и убедитесь, что сможете вовремя погасить долг.

Как и у любого финансового продукта, у займов без подтверждения есть свои преимущества и недостатки.

Плюсы:

- Быстрое получение денег. Оформление занимает минимум времени, и деньги можно получить практически сразу.

- Минимальные требования к заемщику. Не нужна справка о доходах, кредитная история не имеет значения.

- Удобство. Оформить займ можно онлайн, не выходя из дома.

- Доступность. Это вариант для тех, кому отказали в банке.

Минусы:

- Высокие процентные ставки. За риск невозврата кредиторы берут высокую плату.

- Небольшие суммы. Обычно такие займы выдаются на небольшие суммы и короткие сроки.

- Риск попасть на мошенников. Особенно это касается частных кредиторов.

- Риск увязнуть в долгах. Легкость получения денег может привести к необдуманным займам и долговой яме.

Прежде чем оформлять займ без подтверждения, важно понимать, какие опасности могут Вас подстерегать:

- Скрытые комиссии и платежи. Внимательно читайте договор, чтобы не столкнуться с неожиданными расходами.

- Штрафы за просрочку. Просрочка платежа может привести к огромным штрафам и ухудшению кредитной истории (если она вообще учитывалась при выдаче займа).

- Мошеннические схемы. Будьте бдительны и не доверяйте слишком щедрым предложениям. Проверяйте репутацию кредитора и не переводите деньги заранее.

- Кабальные условия. Некоторые кредиторы могут устанавливать настолько высокие проценты и штрафы, что выбраться из долгов становится практически невозможно.

Если Вы все же решили воспользоваться «займом-невидимкой», вот несколько советов, которые помогут Вам избежать неприятностей:

- Тщательно выбирайте кредитора. Изучите отзывы, проверьте наличие лицензии (если это МФО), убедитесь в прозрачности условий.

- Внимательно читайте договор. Обратите внимание на процентную ставку, сроки погашения, штрафы за просрочку, наличие скрытых комиссий.

- Оценивайте свои финансовые возможности. Убедитесь, что сможете вовремя вернуть займ с процентами.

- Не берите больше, чем Вам действительно нужно. Чем меньше сумма займа, тем меньше переплата.

- Погашайте займ вовремя. Это поможет избежать штрафов и сохранить свою кредитную историю (если она важна для Вас в будущем).

- Не берите новый займ, чтобы погасить старый. Это прямой путь в долговую яму.

- Обращайтесь за помощью, если возникли проблемы. Если Вы понимаете, что не можете вовремя погасить займ, свяжитесь с кредитором и попробуйте договориться о реструктуризации долга.

Когда речь заходит о займах в интернете, легко растеряться среди множества предложений. Некоторые из них кажутся невероятно привлекательными, обещая деньги без лишних вопросов и проверок. Но стоит ли доверять такой щедрости? Давайте разберемся, почему займы, где у вас просят подтвердить личность и номер телефона, на самом деле, выгоднее и безопаснее для Ввс.

Представьте, что ваши документы попали в чужие руки. Мошенники могут оформить на ваше имя займ, и расплачиваться придется вам. Подтверждение личности — это как раз тот барьер, который защищает Вас от таких неприятностей. МФО, которые тщательно проверяют заемщиков, снижают риск мошенничества и защищают ваши интересы.

Может показаться, что займ без проверок — это быстрое решение финансовых проблем. Но что, если вы не сможете вовремя его погасить? Непроверенные займы часто сопровождаются высокими процентами и штрафами, которые могут серьезно испортить Вашу кредитную историю. МФО, которые проводят проверку, более ответственно подходят к выдаче займов и предлагают более гибкие условия погашения, чтобы помочь вам избежать долговой ямы.

Компании, которые не скрывают свои требования и честно просят Вас подтвердить свою личность, как правило, более надежны. Они открыто говорят о своих условиях и не пытаются заманить вас в ловушку скрытыми комиссиями и платежами. Вы точно знаете, за что платите, и можете быть уверены, что вас не обманут.

Когда МФО просит вас подтвердить номер телефона, это не просто формальность. Это возможность связаться с вами, если возникнут вопросы или проблемы с займом. Это значит, что компания заботится о вас и готова помочь в любой ситуации.

Микрофинансовые организации (МФО) могут стать настоящим спасением, когда деньги нужны срочно. Но, как и в любом финансовом вопросе, здесь важно сохранять бдительность и не терять голову. Чтобы ваш опыт общения с МФО был положительным, вот несколько простых советов:

- Оцените свои силы: Прежде чем брать займ, честно ответьте себе на вопрос: сможете ли вы вернуть деньги вовремя? Просрочки в МФО бьют по карману очень сильно, поэтому лучше перестраховаться.

- Сравнивайте предложения: Не хватайтесь за первое попавшееся предложение. Посмотрите условия в разных МФО, сравните процентные ставки, сроки и дополнительные комиссии. Это поможет вам выбрать самый выгодный вариант.

- Читайте договор внимательно: Перед тем, как подписать договор, убедитесь, что вы понимаете все условия. Обратите внимание на процентную ставку, сроки погашения, штрафы за просрочку и другие важные моменты. Если что-то непонятно, не стесняйтесь задавать вопросы.

- Не берите больше, чем нужно: Занимайте только ту сумму, которая вам действительно необходима. Чем больше займ, тем больше переплата и тем сложнее будет его вернуть.

- Возвращайте вовремя: Старайтесь погашать займ в срок, чтобы избежать штрафов и не испортить свою кредитную историю. Если понимаете, что не успеваете, свяжитесь с МФО и попробуйте договориться о продлении срока.

- Не берите новый займ, чтобы погасить старый: Это прямой путь в долговую яму. Если у вас возникли проблемы с погашением, лучше обратитесь к финансовому консультанту.

- Пользуйтесь акциями и скидками: Многие МФО предлагают специальные условия для новых клиентов, например, первый займ под 0%. Это отличная возможность сэкономить.

- Проверяйте МФО: Убедитесь, что МФО имеет лицензию и зарегистрирована в реестре Центрального банка РФ. Это защитит вас от мошенников.

- Сохраняйте спокойствие: Если что-то пошло не так, не паникуйте. Свяжитесь с МФО и попробуйте найти решение проблемы. Главное – не избегать общения и не прятать голову в песок.

Следуя этим простым советам, вы сможете использовать возможности МФО с умом и избежать неприятных сюрпризов.

Прежде чем брать займ без подтверждения, подумайте, нет ли у Вас других вариантов:

- Занять у друзей или родственников. Это самый простой и дешевый способ получить деньги в долг.

- Продать ненужные вещи. Возможно, у Вас есть вещи, которые Вы давно не используете и которые можно продать на онлайн-барахолках.

- Найти подработку. Даже временная работа может помочь Вам решить финансовые проблемы.

- Обратиться в благотворительную организацию. В некоторых случаях благотворительные организации могут оказать финансовую помощь людям, оказавшимся в трудной ситуации.

Займы без подтверждения – это палка о двух концах. С одной стороны, это быстрый и доступный способ получить деньги в трудной ситуации. С другой стороны, это высокие риски и переплаты. Поэтому, прежде чем воспользоваться этим вариантом, тщательно взвесьте все «за» и «против», оцените свои финансовые возможности и выберите надежного кредитора.

Надеюсь, эта статья была для Вас полезной. Помните, финансовая грамотность – это ключ к Вашему благополучию!

Срочно нужны деньги, какие варианты?

272 ответа

Последний —

Перейти

#1

#2

#3

#4

#5

#6

#7

ПростиГосподи

Сообщение было удалено

#8

#9

#10

#11

#12

#13

#14

#15

#22

#23

#30

Эксперты Woman.ru

-

Семененко Анастасия

Врач акушер-гинеколог

5 ответов

-

Павел Рощин

Сексолог, гипнолог

644 ответа

-

Садовников Эрнест

Психолог….

726 ответов

-

Владимир Романычев

Психолог

18 ответов

-

Елизавета Полет

Психолог

1 380

-

Абрамов Сергей

Психолог

24 ответа

-

Павел Попов

Специалист по работе с…

300 ответов

-

Дана Миронова

Коуч

120 ответов

-

Орлова Светлана Юрьевна

Психолог консультант

37 ответов

-

Сергеева Алёна

Психолог-консультант

35 ответов

#31

#32

#33

#37

#40

#41

#42

#43

#44

#45

Гость

Сообщение было удалено

#46

#47

Гость

Сообщение было удалено

#49

#52

#53

#54

#55

#56

#57

#59

#60

#61

#62

#63

#64

#65

На информационном ресурсе применяются cookie-файлы. Оставаясь на сайте, вы подтверждаете свое согласие на их использование.