-

Вот сегодня пришло на почту. Уведомляем Вас о корпоративном действии «Досрочное погашение ценных бумаг или приобретение их эмитентом» по ценной бумаге ОБЛИГАЦИИ АО КОММЕРЧЕСКАЯ НЕДВИЖИМОСТЬ ФПК ГАРАНТ-ИНВЕСТ RU000A107TR3

Эмитент: Акционерное общество «Коммерческая недвижимость Финансово-промышленной корпорации „Гарант-Инвест“Детали корпоративного действия:

Референс КД: 1047111

Признак участия: Добровольное, требуется подача инструкций

Период действия предложения: с 02.06.2025Для участия требуется:

Ознакомиться с приложенными документами;

Обратиться в офис Банка ВТБ (ПАО), предоставляющий инвестиционные услуги, для подачи необходимого комплекта документов до истечения срока подачи инструкций в Депозитарий Банка ВТБ (ПАО). -

Я поучаствовал в реструктуризации 10го выпуска на 400 бумаг. Жду 200 акций. Кому-то пришли? И куда? Я у брокера ВТБ.

Al Kor, акции автоматически не поступят на счет. ГИ обещает скоро опубликовать процедуру получения акций.

-

Гарант-инвест продолжает работу по реструктуризации облигаций серий 05, 07, 08, 09В настоящее время ГИ проводит консультации с депозитариями…

Garant_Invest, Добрый день! Инструкция по получению акций 6, 10 выпусков уже опубликована? брокер ВТБ

-

Al Kor, это как интересно, ты из будущего?

Андрей Тюринов, пардон, 10го

-

Я поучаствовал в реструктуризации 9го выпуска на 400 бумаг. Жду 200 акций. Кому-то пришли? И куда? Я у брокера ВТБ.

Al Kor, это как интересно, ты из будущего?

-

Я поучаствовал в реструктуризации 10го выпуска на 400 бумаг. Жду 200 акций. Кому-то пришли? И куда? Я у брокера ВТБ.

-

Обращение Президента ФПК «Гарант-Инвест» о начале 2 этапа реструктуризации»

На сайте эмитента выложено Видеообращение Президента ФПК «Гарант-Инвест» о начале 2 этапа реструктуризации».Авто-репост. Читать в блоге >>>

-

Алекс, а годовые сравнить сложно? Где вас берут

Владимир Кожемяко,

а как вы хотите сравнивать годовую отчетность ГРУППЫ КОМПАНИЙ и годовую отчетность ОТДЕЛЬНОЙ КОМПАНИИ, входящей в эту ГРУППУ КОМПАНИЙ, божий дар и яичницей что ли

есть годовой отчет ГРУППЫ КОМПАНИЙ ГАРИНВЕСТ по МСФО и ГОДОВОЙ ОТЧЕТ ЮРИДИЧЕСКОГО ЛИЦА ГАРИНВЕСТ по РСБУ, которое входит в ГРУППУ КОМПАНИЙ

я не понимаю как их сравнивать, поясните пожалуйста -

Алекс, а годовые сравнить сложно? Где вас берут

Владимир Кожемяко, чего вам неймётся? Почти все бизнесы в долгах живут и работают

Мечел посмотрите. Его «банкротят» мамкины коммерсанты уже лет 10-15

Что ГИ вам должен в отчетах показать? Прибыль на триллион, чтобы вы успокоились?Вы если не держите бумаги — какого тут делаете, не пойму?

Если держите, сидите и ждите завершения рестракта всех выпусков.

Можете усреднитьсяПод оферту брали и попались? Ну, усредняйтесь тогда и ждите опять же рестракта \ начала выплаты купонов в феврале 2026. Раньше у вас не получится выйти в ноль

-

Андрей, МСФО посмотрите тоже самое, разницы не вижу, кого-либо переубедить не собираюсь, через годик вернусь к этой беседе

Владимир Кожемяко, МСФО 2024 говорит о 9.6 млрд остатка Активы минус Долг. Через год жду вас в стакане, продам вам пару лотов)

-

Владимир Кожемяко,

Вы какую-то чушь несете по МСФО за 1 кв.2025 отчетность ГАРИНВЕСТ еще не публиковалАлекс, а годовые сравнить сложно? Где вас берут

-

Андрей, МСФО посмотрите тоже самое, разницы не вижу, кого-либо переубедить не собираюсь, через годик вернусь к этой беседе

Владимир Кожемяко,

Вы какую-то чушь несете по МСФО за 1 кв.2025 отчетность ГАРИНВЕСТ еще не публиковал -

Владимир Кожемяко, опять РСБУ показывает

Андрей, МСФО посмотрите тоже самое, разницы не вижу, кого-либо переубедить не собираюсь, через годик вернусь к этой беседе

-

Алекс, не слова правильно, теперь понятно кто покупает, удачи

Владимир Кожемяко,

по РСБУ консолидированная отчетность не предоставляется -

Алекс, не слова правильно, теперь понятно кто покупает, удачи

Владимир Кожемяко,

ПО ПАССИВУ ВАЛЮТА БАЛАНСА — 15 562 291

ПО АКТИВУ ВАЛЮТА БАЛАНСА ТА ЖЕ САМАЯ

ЕСЛИ ВЫ ПРО СТРОКУ ПАССАВА БАЛАНСА 1370, ТО ЭТО УБЫТОК ПО ОДНОЙ КОМПАНИИ, А НЕ ПО ГРУППЕ КОМПАНИЙ, КАК НАЗЫВАЕТСЯ КОМПАНИЯ ПРОЧИТАЙТЕ В ЗАГОЛОВКЕ ОТЧЕТА -

Алекс, не слова правильно, теперь понятно кто покупает, удачи

Владимир Кожемяко, иди посмотри на Маньку Рыбина.

-

Алекс, не слова правильно, теперь понятно кто покупает, удачи

Владимир Кожемяко, опять РСБУ показывает

-

Владимир Кожемяко,

1. Перестаньте кошмарить облигационеров, научитесь читать баланс, который по определению не может быть отрицательным — в…Алекс, не слова правильно, теперь понятно кто покупает, удачи

-

Андрей, я хуже отчёта на бирже не видел, сумма баланса то есть оборотных и вне оборотных активов меньше суммы долга, и баланс отрицательный

…Владимир Кожемяко,

1. Перестаньте кошмарить облигационеров, научитесь читать баланс, который по определению не может быть отрицательным — валюта актива и пассива баланса равны (итоговая сумма актива и пассива)

2. Смотреть надо консолидированную отчетность по МСФО — по всей группе компаний, а не балансы по отдельным компаниям -

Владимир Кожемяко, так выглядит любой РСБУ отчет любой холдинговой компании

Андрей,

-

Андрей, вы отчёт открывали? там слепой увидит, пожалуй я передумал в этой истории участвовать, желаю вам удачи и халявных больших денег

Владимир Кожемяко, так выглядит любой РСБУ отчет любой холдинговой компании

-

Владимир Кожемяко, если это методика галицкого, то это пробитое дно

Андрей, вы отчёт открывали? там слепой увидит, пожалуй я передумал в этой истории участвовать, желаю вам удачи и халявных больших денег

-

Андрей, я хуже отчёта на бирже не видел, сумма баланса то есть оборотных и вне оборотных активов меньше суммы долга, и баланс отрицательный

…Владимир Кожемяко, если это методика галицкого, то это пробитое дно

-

Отчетность за 1 квартал 2025 РСБУ

www.e-disclosure.ru/portal/files.aspx?id=36762&type=3Андрей, я хуже отчёта на бирже не видел, сумма баланса то есть оборотных и вне оборотных активов меньше суммы долга, и баланс отрицательный

Как бы 10% хотя бы потянули -

Кто знает, как и куда подать заявления на зачисление акций по выпуску 002-10? Что-то тишина в эфире.

Владислав Климчук, инструкция еще не поступала

Облигации принято считать более стабильным рыночным инструментом против всем привычных акций, что сказывается на их доходности. Меньше риск = ниже доходность. Но время от времени на рынке возникают события, порождающие краткосрочные инвестиционные возможности. Сегодня в выпуске — Гарант-Инвест.

Примечательна она нам сейчас не купонным доходом, их количеством, накопленной суммой купона и даже не доходностью к дате погашения. Примечательна она датой оферты — 14.03.2025. В эту дату мы как инвестор имеем опцию воспользоваться правом продажи бумаг эмитенту по цене номинала или по цене, заявленной эмитентом предварительно в устанавливающих документах.

По текущим бумагам правила оферты определены эмитентом до размещения и доступны в свободном доступе (оферта). Что в совокупности дает неплохую разницу в цене, между рынком и офертой.

По состоянию на дату написания статьи бумага торгуется на уровне 860 р, что эквивалентно 86% от номинала. Получаем дисконт в 14% от стоимости номинала.

По условиям оферты выкуп эмитентом будет осуществляться по цене, равной 103% от непогашенной части номинальной стоимости бумаги. Формулировка расплывчатая — согласны?

Разберёмся подробнее. Нам сейчас важно узнать, что такое эта самая «непогашенная часть номинальной стоимости». Для этого необходимо понять, есть ли амортизация у конкретной облигации.

Простыми словами, амортизация — это выплаты сверх купона, позволяющие вернуть часть номинальной стоимости инвестору.

По рассматриваемому выпуску амортизация присутствует. Тогда смотрим подробнее на план платежей, чтобы узнать, на какую величину номинальная стоимость нашей облигации могла быть погашена.

Первый амортизационный платёж запланирован на 13.08.2026 вместе с выплатой 36-го купона. Отлично, значит номинальная стоимость нашей бумаги не изменилась, и стоимость выкупа на момент оферты составит 1030 р. Итого текущий дисконт составляет примерно 18% к моменту оферты. Это и будет нашей доходностью на следующие 18 дней владения бумагой, что в годовом эквиваленте составит больше 370%.

Нет, оказывается не все. Устанавливающие документы оферты также обещают нам накопленный купонный доход (10,68 р размер купона) на момент осуществления оферты эмитентом. Ну не сказка ли?

Нет, не сказка, потому что ожидаемое нами событие может и не произойти. И вот почему.

Тут не всё так просто.

Гарант-Инвест — относительно крупная финансово-промышленная группа, которая начала свой путь в далёком 93-м году. В качестве основной деятельности можно выделить:

- Банк

- Девелопмент

- Управление коммерческой недвижимостью

Наша бумага выпущена акционерным обществом «Коммерческая недвижимость ФПК “Гарант-Инвест”» — дочкой группы, которая занимается коммерческой недвижимостью в Москве, в основном торговыми и деловыми центрами. Если у «дочки» по недвижимости дела идут более-менее стабильно, то так точно нельзя сказать про банк.

В конце декабря 2024 ЦБ отозвал лицензию у коммерческого банка нашей группы компаний. Причина тому — нарушение законодательства и крупное отсутствие заявленных наличных средств на счетах банка. В момент отзыва лицензии банка стоимость интересующей нас облигации падала до 60% от номинальной стоимости.

На официальном ресурсе АО «Коммерческая недвижимость» опубликована позитивная статистика финансовых показателей, что должно вселить осторожный оптимизм на возможность проведения оферты эмитентом по бумагам. Также заявляется, что операционно бизнесы разделены, и проблемы, связанные с банком, не повлияют на другие структуры бизнеса группы. Этот факт мы можем только принять на веру и понадеяться. Так как в худшем сценарии обязательства не будут исполнены, и мы останемся с носом. На то мы и на финансовом рынке, чтобы забрать свою премию за риск.

Согласно документам оферты:

- начало периода предъявления заявлений — 05.03.2025

- окончание — 12.03.2025

- дата самой реализации оферты — 14.03.2025

Для нас это означает не пропустить момент и в установленный срок написать свое��у брокеру с соответствующим желанием участия в оферте.

А я всё же решил поучаствовать в рамках эксперимента на небольшой депозит, о результатах обязательно напишу.

В завершение, ставьте реакции если понравился пост и подписывайтесь на телеграм канал — Moneytalks, здесь говорят о деньгах.

ПС — статья не является финансовой рекомендацией!

Гарант ничего не гарантирует. Разбираем реструктуризацию самого громкого дефолта ВДО-сегмента

Держали облигации Гарант-Инвеста? Кажется, для вас припасли не выплаты, а новый квест — «поверь в реструктуризацию». Деньги обещают, но позже. Вместо них — акции, надежды и Excel-модели на грани фантастики. Разбираем, что это за «подарок» такой.

Ну что, ликуйте, те, кто держал облигации Гарант-Инвеста — компания наконец-то вышла с предложением. Правда, вместо денег вам предложат… подружиться.

А если серьёзно: реструктуризация вроде бы есть, но давайте разбираться, стоит ли ей радоваться.

Что предлагают?

-

погашение номинала облигаций — в 2030 году;

-

купон — 10% годовых, выплаты с 2026 года;

-

держатели облигаций суммарно получат до 21% от уставного капитала компании в виде акций – компенсация за 2025 и нерыночную ставку.

В общем, условия «приятные»:

-

поддержал реструктуризацию — получаешь 0,5 акции на облигацию, хоть что-то;

-

не поддержал – тогда 0,05 акции, дырка от бублика;

-

кворум — 75%+1 от выпуска.

В чем суть этой оферты?

Все просто: для погашения облигаций на 14,5 млрд облигаций компания собирается взять 14,8 млрд нового кредита. То есть: чтобы отдать долг, возьмём новый долг. Финансовая модель уже в Excel — сомнительная, а в жизни обычно хуже.

Да, держатели облигаций суммарно получат до 21% от УК. Но все очень неопределенно:

-

доля, которую получит каждый инвестор зависит от того, сколько человек поддержит реструктуризацию

-

нет листинга: акции внебиржевые, ликвидность отсутствует

-

планы у Гаранта тоже туманные: ставка упадёт, IPO случится, кто-то даст рефинансирование — это всё из серии «ну а вдруг».

Так ликовать или нет?

Плюсы: условия реструктуризации не грабительские, и это уже достижение. Компания хотя бы пытается сохранить лицо и бизнес.

Минусы:

-

погашение через 5 лет;

-

купон с отсрочкой;

-

невнятный план выхода из ямы;

-

неопределённость с реальной стоимостью «компенсации» в акциях.

В итоге это всё ближе к истории «списать и забыть», чем к «новая голубая фишка 2030».

А пока что расклад такой: если согласятся 75% — получим реструктурированный «суп с котом». Если нет — будет дефолт в чистом виде.

Подписывайтесь на наш канал в Телеграм: все главные новости о финансах, ничего лишнего!

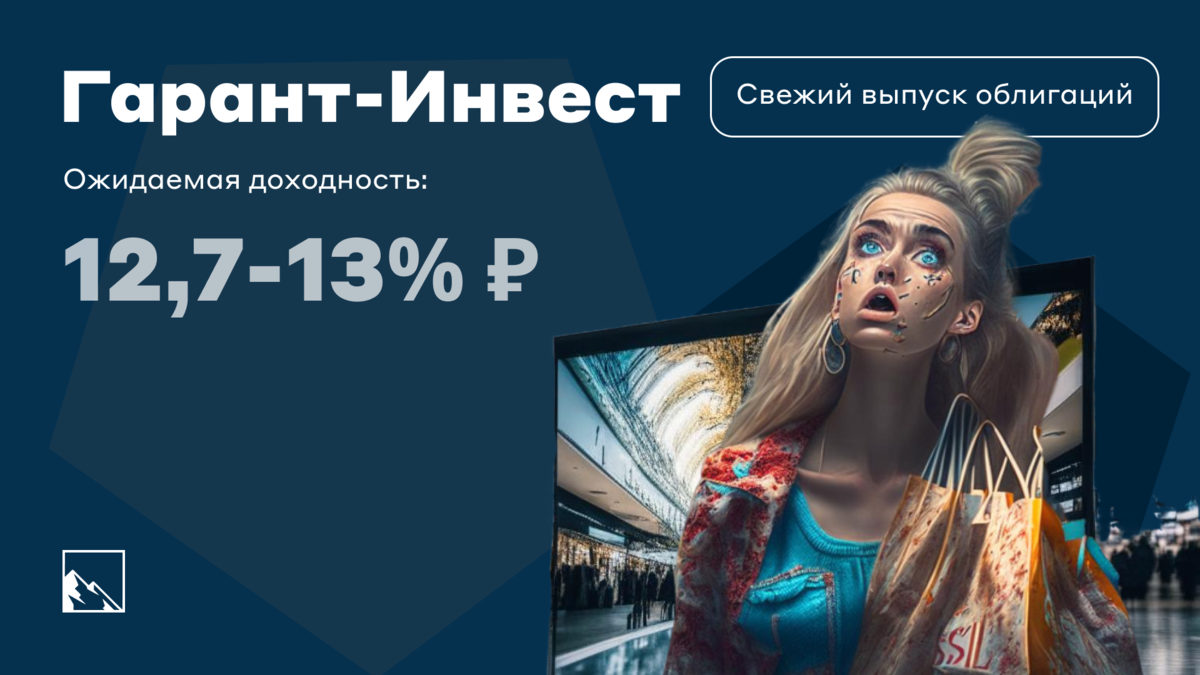

Свежие облигации: ФПК Гарант-Инвест на размещении

Новое размещение от московской компании, которая владеет крупными ТРЦ. Доходность — в районе 13%, а долгов — выше крыши с парком на ней торгового центра.

Ездил на выходных в ТРЦ, не только же онлайн всё в Озоне покупать. Народу полно, все что-то там покупают, хомячат на фудкортах, площади торговые все почти все работают в полную силу — красота, бизнес-то прёт, получается?

Хотя не так давно многие владельцы ТРЦ и арендаторы переживали смутные ковидные времена, потом начался уход зарубежных брендов. Так, к чему я это вообще, вроде про облигации же пост.

Ну вот так вот, ФПК Гарант-Инвест — это как раз владелец, девелопер/редевелопер и управляющий коммерческой недвижимостью в Москве.

В портфеле — много известных московских ТРЦ. И на размещении скоро будет новый выпуск. Мне в принципе тема инвестиций в недвижимость интересна, в том числе и в формате облигаций.

Объём выпуска — 2 млрд, доходность ожидается 12,7–13%, срок 3 года, без оферты и амортизации. Купоны ежемесячно.

Рейтинг BBB — от АКРА и BBB от НРА и НКР.

Выпуск под рефинансирование и частично под редевелопмент (перепрофилирование под новое направление невостребованных объектов недвижимости) четырёх ТРЦ.

Гарант-Инвест — российская финансово-промышленная группа, объединяющая ряд предприятий в инвестиционной, банковской деятельности, а также в области девелопмента и управления коммерческой недвижимостью.

В группу входят банк, девелоперская компания и как раз ФПК. Владеет центрами «Галерея Аэропорт», «Тульский», «Коломенский», «Пражский Град», «Москворечье», «Ритейл Парк», «Перово молл» и сетью «Смолл».

-

Выпуск: ФПК Гарант-Инвест-002Р-06.

-

Объём: 2 млрд.

-

Начало размещения: 16 мая 2023 (сбор заявок до 12 мая).

-

Срок: 3 года.

-

Доходность: 12,7–13% (эффективная доходность 13,5–13,8%).

-

Выплаты: 12 раз в год.

-

Оферта: нет.

-

Амортизация: нет.

Почему Гарант-Инвест? Ходит кто-то в эти ТРЦ кроме ЧВК Рёдан?

Да, кейпоперы, анимешники и пассажиры с детьми ещё как активно гоняют в магазины пошопиться. А также размер EBITDA за 2022 — 3 млрд рублей.

Интересно посмотреть на показатели компании, владеющей ТРЦ также в сравнении с ЗПИФами коммерческой недвижимости. Понятно, что в лоб их сравнивать не стоит, но всё же. Отчёт по МФСО за 2022 год от апреля. Смотрим.

EBITDA растёт год за годом. 2019: 2,137 млрд, 2020: 2,460 млрд, 2021: 2,879 млрд, 2022: 3,027 млрд рублей.

Классно? Ну, допустим.

Выручка, конечно, не растёт так же хорошо. 2019: 2,874 млрд, 2020: 2,388 млрд, 2021: 2,846 млрд, 2022: 2,763 млрд рублей.

Но вот показатель Чистый долг / EBITDA в 2022 году равен… 9! Девять, Карл!

Рост данного параметра связан с ростом значения чистого долга ввиду активной реализации инвестиционной программы, включающей в том числе проект МФК WESTMALL.

Без учета кредита под строительство МФК WESTMALL, значение показателя «Чистый долг/EBITDA» составляет 7,8. А вот показатель EBITDA / Проценты ровно 1.

Это означает, что все деньги идут на погашение долгов. Очень низкое покрытие платежей. Ну да и выпуск под рефинансирование идёт. Сейчас торгуются 5 выпусков. Доходность у последнего почти 14%.

Чистый долг растёт. 2019: 21,506 млрд, 2020: 23,330 млрд, 2021: 25,250 млрд, 2022: 27,187 млрд. Вся выручка идёт на покрытие долгов.

Плюс в том, что выручка генерится хорошая для того, чтобы покрывать долги, а при вводе нового объекта (обещают в этом году) она вырастет.

2022 год компания закрыла с убытком, да и в целом последние 3 года торговые центры как-то не лучшим образом себя чувствуют, а тут ещё стройка 250-метрового дома с парком на крыше.

Стоит посмотреть, какая доходность относительно стоимости активов.

Получается около 9–10%. То есть, похоже на то, что лежит в ЗПИФах. И также не вызывает сомнений то, что рентный поток будет держаться на примерно таком уровне.

Да, последние 3 года стали испытанием для коммерческой недвижимости, но справляются. Пока справляются.

По итогу, имеем выпуск облигаций для настоящих шопоголиков.

Я не то чтобы не верю в то, что у компании будет всё в порядке, но как-то хочется премию за Чистый долг / EBITDA, равный 9, чуть выше, и доходность ниже 13% смотрится не слишком круто.

Этому выпуску есть место разве что в портфеле ВДО, где всякого хлама по чуть-чуть. У меня такой есть. Тем не менее, в саму компанию я верю. Честно.

Даже при случае зайду в Westmall, если буду в Очаково. Прогуляюсь по парку на крыше. Вроде бы таких не было ещё в Москве. Котлетить наверно совсем рискованно, да и в спекулятивный рост цен на этот выпуск не верю.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Информации об авторе

Этот пост написан блогером

Трибуны. Вы тоже можете начать писать: сделать это можно

.

Облигации Гарант-Инвеста рухнули. Что думаем и делаем?

• Вчера Банк России отозвал лицензию у КБ Гарант-Инвест.

• Причины и последствия банковской драмы – например, и в нескольких штрихах здесь.

• У другой компании в одноименной группе, АО Коммерческая недвижимость ФПК Гарант-Инвест, торгуются 6 выпусков облигаций номинальной суммой 14,5 млрд р. Рейтинг эмитента – BBB. Реакция облигаций – на графике.

• Выводы:

• Если у одной или нескольких связанных компаний, не у самого эмитента, возникает явная проблема, велика вероятность, что она теперь и проблема эмитента. В облигациях сложно много заработать. Но легко разово много потерять. Мы в подобных случаях покидаем бумаги, не считаясь с котировками.

• Представители эмитента, пока его бумаги летят вниз, могут проявлять оптимизм и говорить о восстановлении. Иногда оказываются правы. Но, во-первых, шансы на восстановление, по умолчанию, ниже шансов на продолжение деятельности без падений. Во-вторых, есть объективная логика последствий. Сегодня или в ближайшие дни рейтинговые агентства, вероятно, понизят кредитный рейтинг или его прогноз. Возврат на рынок облигаций для рефинансирования уже вчера из категории рабочих инструментов перешел в категорию надежд. Без рефинансирования обслуживать облигационный долг можно, но до поры.

• От того, что крупнейший после Сегежи ВДО-эмитент может отправиться в дефолт, сегмент высокодоходных облигаций, тем более, рынок корпоративного долга не закроется. Занимать на нем можно будет как раньше. В хорошие периоды рынка много и дешево, в плохие мало и дорого.

• Зато доходности облигационного рынка должны и долго удерживаться высокими. За павшего товарища заплатят соседи по скамейке. А покрытие риска нынешними доходностями (сомневаюсь, что в ВДО они уйдут ниже 30-35% годовых), если не очень, то просто хорошее. Даже при инфляции в 15%. О том, что в ВДО у страха глаза велики напишу отдельно, на каникулах.

• И все же хочется получать от рынка чистую радость, избегая Обуви, Гаранта и мало ли чего еще. Понимаю, что предложение субъективное и неполное, но мы для этого и ведем публичный портфель ВДО. В его составе за 6 лет не было ни одного дефолта. Хотя была продажа за любые деньги перед дефолтом. Один раз и в марте 2022 года, мы ее запомнили и стали осторожнее.

Андрей Хохрин

Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности

Следите за нашими новостями в удобном формате: Telegram, Youtube, Смартлаб