Осенью 2024 года мама пенсионного возраста (60+) вступила в программу долгосрочных сбережений. Сотрудниками банка было озвучено, что при вложениях 36000 руб. в 2024 г. уже в апреле 2025 года можно получить свои деньги обратно + 36000 р. от государства + доход от инвестиций ПДС. Также в рекламе этой программы на сайте сбера указана информация, что пенсионер может в любое время снять свои деньги.

В итоге при обращении в отделение банка в апреле 2025 г. оказалось, что сумму 36000 р. от софинансирования можно получить только после 1 августа 2025 г., а собственные средства будут начислены в течении 15 дней. Собственные средства были начислены с течении 15 дней, только за минусом 20% от вложенной суммы. При обращении в банк для разъяснения ситуации оказалось, что снять деньги без комиссии пенсионер может только после 5 лет и что т.к. договор был закрыт раньше срока (раньше какого срок в отделение банка не уточнили) сумма софинансирования после 1 августа 2025 г. начислена не будет.

Т.е. пенсионер без потери денег может получить обещанное только через 5 лет. Сотрудниками банка эта информация при открытие продукта не озвучивается, также в рекламе продукта на сайте банка эта информация отсутствует. Мама нетолько потеряла возможность получить софинансирование от государства по этой программе, но еще и за пользование ее средствами заплатила банку 20% из собственных средств. Сбер пенсионеров просто обманывает.

Р.S. Тетя пенсионного возраста получила вложенные средства в размере 36000 + инвестиции ПДС от другого банка. Осенью ждет начислений от государства.

Почему кто-то может без обмана оказывать услуги, а кто-то нет.

Администратор народного рейтинга

2025-05-13T13:07:26+03:00

Спасибо за отзыв. Ждём комментарий представителя банка.

Сбербанк

2025-05-30T19:11:02+03:00

Здравствуйте!

Я направила информацию в СберНПФ для проведения проверки. Ответ будет предоставлен коллегами из СберНПФ. При возникновении дополнительных вопросов вы можете позвонить на 900.

С уважением,

Мария Александрова

Сбер

Спасибо за помощь

Оценка

4

Двоякие ощущения. С одной стороны некомпетентная девочка в отделении Сбербанка не смогла найти пути решения возникшей проблемы, с другой стороны — быстрая и профессиональная помощь…

Читать полностью

28.05.2025

Сложная ситуация, полное молчание… и одна сотрудница, которая всё изменила

Оценка

4

Хочу выразить искреннюю благодарность сотруднице Сбербанка Екатерине Ю. (фамилию, к сожалению, не расслышал, вроде — В-на), Москва, Сокольническая площадь, д.9, №9038/01691, 2024…

Читать полностью

21.05.2025

Выдача доверенность

Оценка

5

Обратилась в офис Сбербанка по адресу проспект Большевиков д.9 к. 1 19.05.2025 12-27 в очереди была 5 мин специалист А-н Александра Л. дала мне очень подробную консультацию…

Читать полностью

20.05.2025

Биометрия и карта

Оценка

5

Я благодарен сотрудникам за быструю работу! 7 ноября 2024 года открывал себе Сберкарту для расчетов по России в офисе в Смоленске, Ново-Ленинградская улица дом 11. Открывал на свой…

Читать полностью

19.05.2025

Огромное спасибо за решение моего вопроса!

Оценка

4

Добрый день!

29 апреля я написала сообщение на этом сайте с просьбой помочь в решении моего вопроса. Со мной сразу же связалась представитель службы заботы о клиенте Сбербанка…

Читать полностью

16.05.2025

Клиентоориентированность

Оценка

5

В рамках банковского обслуживания у меня подключен пакет услуг Сберпремьер.

В марте 2025 года мною были выполнены условия (покупки от 350000руб.), и в период с 07 апреля по 07 мая…

Читать полностью

11.05.2025

Обращение в банк по вопросу изменения данных

Оценка

5

Обратилась 30 апреля 2025 года в 14:31 (Московского времени), в 15:31 (Ижевского времени) к Старшему менеджеру по обслуживанию Клиентов Юлие Н. Т-ной. Она очень заботливо…

Читать полностью

10.05.2025

Последнее обновление: 27.11.24

241.4K

25

Программа долгосрочных сбережений в Сбербанке

С 1 января 2024 года в России заработала программа долгосрочных сбережений с софинансированием от государства. Сбербанк стал одним из первых ее партнеров, который реализовал прием накоплений от россиян.

Крупнейший банк страны предлагает уже сейчас стать участником программы, и получить от государства до 36 000 рублей бонусом ежегодно. Разберемся, кто может принять участие в проекте, и на каких условиях государство софинансирует накопления.

-

Что входит в программу долгосрочных сбережений

-

Какой можно получить доход

-

Кто может участвовать в программе

-

Как работает программа долгосрочных сбережений

-

Как оформить программу долгосрочных сбережений в Сбербанке

Что входит в программу долгосрочных сбережений

Программа долгосрочных сбережений или ПДС — это новый способ формирования пенсии для россиян. Благодаря этой программе граждане РФ могут самостоятельно формировать накопления с долгосрочной перспективой, и использовать их для увеличения будущей пенсии.

Основное преимущество — поддержка со стороны государства в виде софинансирования. Сбережения россиян будут приумножать за счет перечислений от государства. Деньги на эти цели возьмут из резервов Социального фонда России — СФР и Фонда национального благосостояния — ФНБ.

Максимальный размер помощи — до 36 000 рублей в год. Государство будет приумножать сбережения в течение 10 лет с даты заключения договора на участие в программе. По итогу можно получить бонус до 360 000 рублей. Основание — Федеральный закон от 10.07.2023 № 299-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Софинансирование возможно в трех вариантах, которые зависят от дохода вкладчика. Чем выше доход участника ПДС, тем больше ему нужно будет вложить для получения максимальной помощи от государства:

- Доход не более 80 000 рублей в месяц. В этом случае действует схема один к одному: на каждый рубль участника государство добавит еще один. Значит, максимальный бонус в размере 36 000 рублей в год можно получить, если ежемесячно вносить на инвестиционный счет по 3000 рублей.

- Ежемесячный доход от 80 000 до 150 000 рублей. Здесь будет действовать схема один к двум: за каждый ваш рубль государство доплатит 50 копеек сверху. Соответственно, для получения максимального бонуса в 36 000 рублей вкладчику нужно внести 72 000 рублей в год или по 6000 рублей ежемесячно.

- Доход выше 150 000 рублей в месяц. В этом случае схема будет один к четырем, то есть на каждый рубль вкладчика государство добавит 25 копеек. Им для максимального бонуса нужно внести 144 000 рублей за год или по 12 000 рублей ежемесячно.

Такая схема выбрана с целью поддержать россиян с небольшими доходами, и дать им возможность получить более высокие пенсионные выплаты. Размер пенсии напрямую зависит от зарплаты: чем выше официальный доход человека, тем больше идет из него отчислений в СФР, и больше можно будет получать в старости.

Россияне с невысокой зарплатой могут увеличить свою будущую пенсию несколькими способами, и самостоятельное накопление с господдержкой — один из вариантов. Кроме бонуса от государства, по ПДС можно получить дополнительный доход.

Какой можно получить доход

Если оценивать программу с точки зрения выгоды, она будет идти по трем направлениям:

- Софинансирование от государства. За первые 10 лет действия программы можно получить до 360 000 рублей.

- Инвестиционный доход. НПФ, в котором участник программы откроет накопительный счет, будет инвестировать накопления в надежные инструменты. Полученный доход начислят на счет.

- Налоговый вычет. Резидент РФ может дополнительно получить налоговый вычет на свои инвестиции. Размер зависит от взносов: максимально начисляют до 52 000 рублей за год на сумму взноса от 400 000 рублей.

Участник будет ежемесячно вносить на инвестиционный счет собственные средства. Тем самым он не только выработает отличную финансовую привычку, но и сможет сформировать сбережения для будущей пенсии.

Все это время НПФ будет начислять доход на ваши сбережения. Процент зависит от доходности инвестиционной стратегии фонда. Например, в Сбере по предварительным расчетам среднегодовая доходность составит около 7%. Рассчитать предполагаемый доход можно на специальном калькуляторе.

Калькулятор программы долгосрочных сбережений в Сбере

Кто может участвовать в программе

Принять участие в ПДС может любой россиянин старше 18 лет. При этом не имеет значение его категория и статус — стать участником могут как молодые люди, которым еще далеко до пенсии, так и предпенсионеры и люди пожилого возраста.

Преимущества:

- Формирование накоплений, которые можно использовать в будущем.

- Создание полезной финансовой привычки.

- Забота о будущем.

- Получение бонуса до 360 000 рублей от государства.

- Создание инвестиционного счета с получением дохода от НПФ.

- Получение налогового вычета на накопления, который можно использовать по своему усмотрению.

- Возможность использовать средства с накопительной части пенсии для пополнения счета по ПДС.

Напомним, что накопительная часть большинства россиян была «заморожена». Эти деньги нельзя вывести просто так, только получить по наследству или при выходе на пенсию при определенных обстоятельствах. Каких именно, в статье «Накопительная часть пенсии в 2024 году».

Преимущества участия в программе долгосрочных сбережений

Кроме того, деньги по ПДС защищены государством так же как и вклады. Их страхуют на сумму до 2,8 млн рублей, что вдвое больше обычной суммы страхования.

Если же на инвестиционный счет в ПДС были вложены деньги с накопительной части пенсии, «защищенная» сумма в 2,8 млн рублей увеличивается на сумму накопительной части. В случае банкротства НПФ выплачивают деньги вкладчикам через АСВ.

Как работает программа долгосрочных сбережений

ПДС действует так:

- Участник программы выбирает одного из партнеров ПДС, например, Сбербанк НПФ и заключает с ним договор.

- В рамках договора НПФ открывает инвестиционный счет, который владелец пополняет удобными ему суммами.

- Начиная с года, следующего за годом уплаты первого взносов, государство будет переводить в зависимости от суммы дохода и пополнений до 36 000 рублей в год в течение 10 лет.

- Фонд инвестирует полученные средства в различные инструменты с низкими рисками. Чаще всего это облигации и другие ценные бумаги.

- На основе полученной прибыли фонд начисляет ежегодный доход на накопления участника и прибавляет их к его сбережениям.

- На вложенные средства можно получить налоговый вычет, и использовать полученные деньги для увеличения суммы сбережений.

Получается, что доход по ПДС приумножается и инвестируется. Принцип действия чем-то похож на банковский вклад с капитализацией, только с поддержкой со стороны государства и налоговым вычетом.

Как оформить программу долгосрочных сбережений в Сбербанке

Чтобы вступить в программу:

- Заключите договор долгосрочных сбережений с НПФ Сбербанка. Для этого посетите отделения Сбера или проведите операцию онлайн на официальном сайте фонда.

- Сделайте взнос не менее 2000 рублей за год.

- Если у вас есть накопительная пенсия, ее также можно перевести на ПДС.

Если накопительная пенсия находится в НПФ Сбербанка, подать заявление на перевод можно до 30 ноября 2024 года. Если в другом фонде, сначала переведите накопления в НПФ Сбербанка не позднее 30 ноября 2024 года, и в 2025 сможете направить их в ПДС.

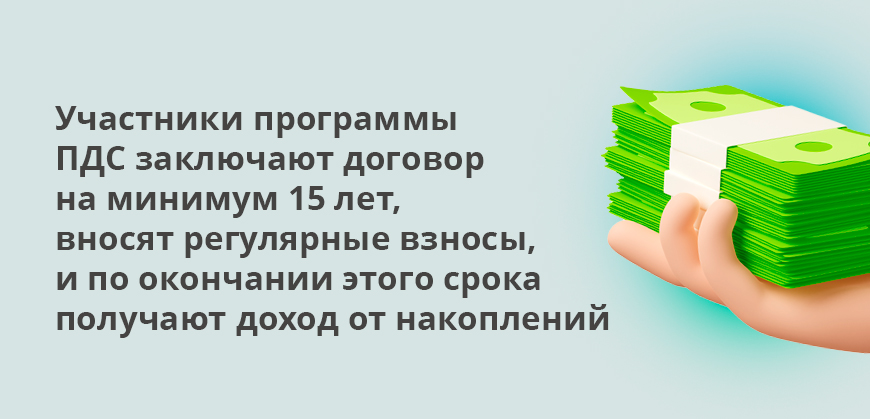

Договор на участие в ПДС заключается минимум на 15 лет, и все это время участники программы делают посильные взносы. По истечении этого срока получите доход от накоплений.

Использовать деньги раньше можно в нескольких ситуациях:

- Достижение пенсионного возраста по старым правилам. Для мужчин — 60 лет, для женщин — 55 лет.

- Дорогостоящее лечение. Если участник заболел и лечение нужно дорогостоящее, накопления можно полностью использовать для этих целей. Перечень видов лечения утверждает правительство.

- Потеря кормильца. Если у участника ПДС умер родственник, который вносил существенный вклад в семейный бюджет и содержал его, откроют доступ к накоплениям.

После этапа накоплений фонд установит размер регулярных выплат. Сумму накоплений разделят и будут выплачивать ежемесячно в дополнение к текущей пенсии вкладчика.

Можно выбрать другой вариант: получать выплату пожизненно. Здесь размер накоплений разделят на ожидаемую продолжительность жизни, и именно такую выплату будут осуществлять ежемесячно.

Здесь есть плюс: если по ПДС накоплена небольшая сумма, и пожизненная выплата меньше 10% прожиточного минимума, всю сумму накоплений можно получить единоразово.

Частые вопросы

Что такое программа долгосрочных сбережений — ПДС?

Это новая программа софинансирования пенсии и формирования долгосрочных сбережений для россиян

Как вступить в программу долгосрочных сбережений?

Для этого выберите одного из операторов программы, например, Сбербанк, и заключите договор на участие в ПДС.

Наследуются ли сбережения по ПДС?

Да, сбережения наследуются при смерти участника. Исключение — выбор варианта с пожизненными выплатами.

Когда стартует программа долгосрочных сбережений?

Она стартовала с 1 января 2024 года.

Какой нужен минимальный взнос для участия в программе?

Минимально нужно вкладывать от 2000 рублей в год, для получения бонуса от государства — от 3000 до 12000 рублей ежемесячно в зависимости от дохода участника.

Источники:

- Федеральный закон от 10.07.2023 №299-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

http://publication.pravo.gov.ru/document/0001202307100032?index=1 - Банк России В Программе долгосрочных сбережений появился первый НПФ

https://cbr.ru/press/event/?id=18345 - Сбер НПФ Программа долгосрочных сбережений

https://npfsberbanka.ru/pds/#about - Сбербанк Программа долгосрочных сбережений

https://www.sberbank.com/promo/pds

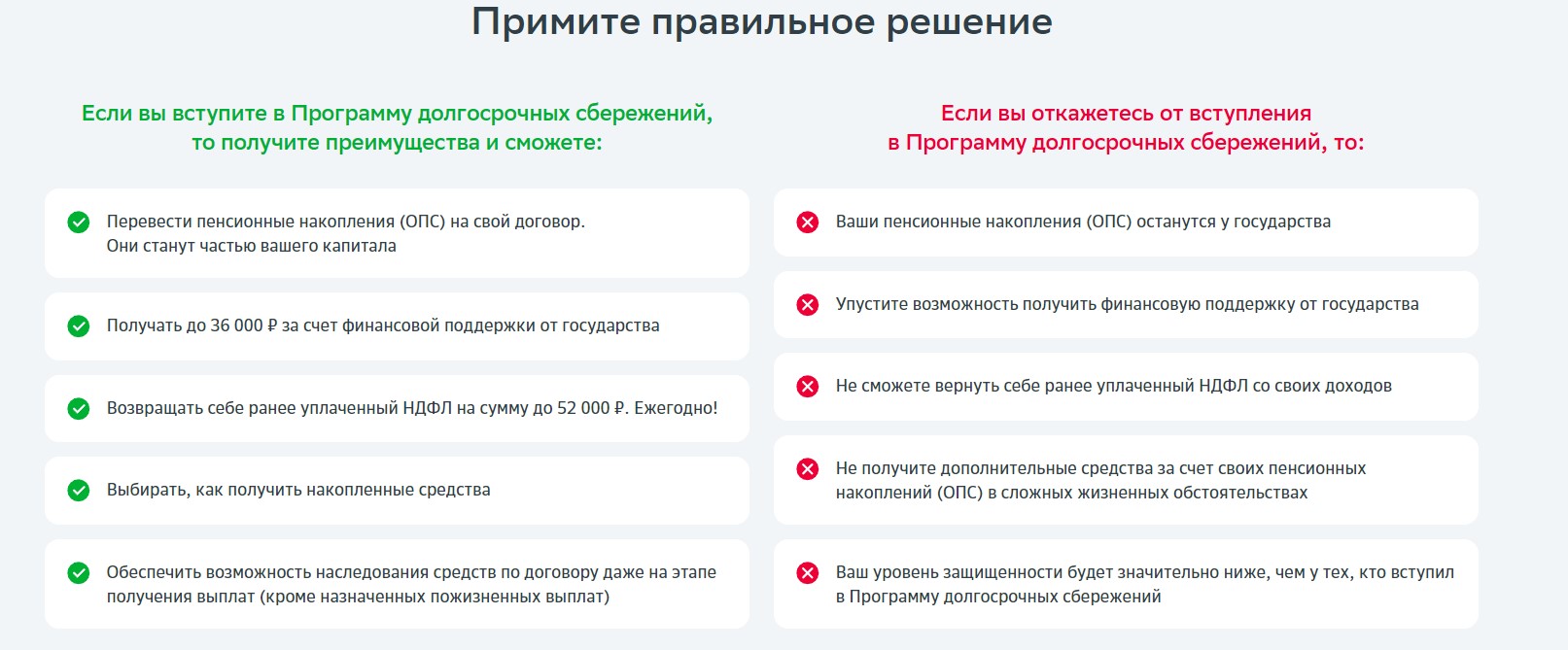

Преимущества программы

-

До 360 000 ₽ от государства

Эту сумму можно получить за 10 лет ― по 36 000 ₽ в год

-

До 88 000 ₽ возврата налога

Оформляйте ежегодный налоговый вычет. Сумма возврата зависит от ставки НДФЛ

-

Разморозьте средства накопительной пенсии

Эти деньги вы сможете получить по своим правилам

Подробнее

Как работает программа

Вступите в программу

Заключите договор с НПФ Сбербанка

Пополняйте счет

Делайте сбережения и получайте софинансирование и возврат налога

Получите сбережения как удобно

Заберите все сбережения одной выплатой или ежемесячными выплатами на комфортный срок

Виды выплат

В любой момент

Если нужно оплатить дорогостоящее лечение или при потере кормильца

Каждый месяц

Выплаты могут приходить в течение выбранного срока – от 5 лет

Одной выплатой

Можно получить через 15 лет

Рассчитайте сбережения

Вы сможете получать каждый месяц:

35 143 ₽В течение 5 лет

Всего сбережений

2 108 606 ₽

Не является офертой и не гарантирует доходность в будущем. Когда мы считали, учли:

- прогнозную доходность 10.31% годовых;

- выбранный срок для ежемесячных выплат;

- пол и срок сбережений для пожизненных и единовременной выплат.

Сбережения всегда под защитой

Гарантии АСВ

Ваши взносы и инвестиционный доход по ним защищены Агентством по страхованию вкладов (АСВ) на сумму до

2 800 000 ₽

. Отдельно застрахованы переведённые средства накопительной пенсии, полученное софинансирование, а также доход по ним

Гарантии безубыточности

Инвестиционный доход рассчитывается ежегодно и не может уйти в минус по итогам каждых пяти лет

Капитал ― близким

Деньги со счёта можно передать выбранным правопреемникам

Переводите средства накопительной пенсии в программу, чтобы:

-

Выбирать срок выплаты

Назначайте выплаты на удобный период времени . Если не переводить — рассчитают по закону

-

Снять всё сразу

Забирайте все сбережения через 15 лет. Копите на любую цель

-

Оплачивать лечение

В любой момент можно тратить деньги на дорогостоящее лечение

-

Защитить доход

В программе защищены средства накопительной пенсии и доход по ним. В системе обязательного пенсионного страхования доход не застрахован.

Вопросы и ответы

Все вопросы

Документы для ознакомления

Все документы

ПДС или программа долгосрочных сбережений действует в России с начала 2024 года. Она представляет собой добровольный способ самостоятельного формирования пенсионных накоплений с активным софинансированием со стороны государства. На первый взгляд, участие в ПДС выглядит очень выгодным для будущего пенсионера. При этом некоторые специалисты вполне справедливо указывают на подводные камни действующих правил программы.

В чем подвох действующей ПДС

Преимущества и недостатки

Попробуем разобраться, в чем подвох ПДС и каковые основные плюсы/минусы актуальной на сегодня программы долгосрочных сбережений.

ПДС – что это

ПДС представляет собой удобный инструмент самостоятельного формирования накоплений для увеличения размера пенсии. Он предусматривает заключение договора с НПФ (негосударственным пенсионным фондом). Услуга является полностью добровольной. По правилам ПДС накопления гражданина формируются из следующих источников:

- Собственные взносы (разовый начальный и регулярные последующие).

- Пенсионные накопления, которые хранятся на лицевых счетах в НПФ и получены из взносов за 2002-2014 годы с последующими доходами от инвестирования.

- Деньги материнского капитала (при наличии).

- Инвестиционный доход по договору с НПФ на участие в ПДС.

- Софинансирование из государственного бюджета (до 36 тыс. рублей в год в течение первых трех лет действия индивидуальной программы долгосрочных сбережений).

Размер софинансирования зависит от дохода физического лица и размера совершенных им взносов.

Участником ПДС может стать любой российский гражданин после достижения 18-летнего возраста и заключивший соответствующий договор с НПФ.

Основания для получения пенсионных выплат четко обозначены на уровне федерального законодательства. В их число входят:

- достижение возраста 55 или 60 лет (первая цифра – для женщин, вторая – для мужчин);

- истечение 15 лет с момента заключения договора ПДС с НПФ;

- возникновение так называемой «особой жизненной ситуации», под которой понимается утеря кормильца или опасное заболевание, требующее дорогостоящего лечения (перечень подобных болезней определен законодательством).

Важным условием ПДС выступает возможность нескольких схем получения долгосрочных сбережений:

- Единовременно (по истечении 15 лет, если сумма выплаты меньше 10% прожиточного минимума, или при возникновении особой жизненной ситуации).

- Регулярно в течение определенного срока (не менее 10 лет).

- Регулярно пожизненно (сумма платежа устанавливается по специальной формуле).

В завершении описания программы долгосрочных сбережений необходимо отметить еще два существенных момента. Оба касаются стимулирования граждан участвовать в ПДС со стороны государства. Первым является налоговый вычет в размере до 52 тыс. рублей ежегодно (на весь срок действия договора с НПФ).

Вторым выступает государственное страхование сбережений на сумму до 2,8 млн. рублей (что в 2 раза больше, чем обязательная страховка банковских вкладов граждан).

В чем подвох действующей ПДС

Перечисленные выше правила и условия программы долгосрочных сбережений действуют с начала 2024 года. Они достаточно жестко регламентированы федеральным законодательством, а потому не сильно отличаются в разных негосударственных пенсионных фондов.

Даже беглый анализ показывает очевидную выгодность ПДС для будущих пенсионеров. Причем независимо от текущего возраста, что позволяет считать программу по-настоящему универсальной. По крайней мере, на первый взгляд и без информации о результатах реализации на практике.

В то же время оценивать ПДС только положительно и называть перспективы программы очень радужными пока все-таки несколько преждевременно. Прежде всего – из-за нескольких подводных камней, присутствующих в описанных ранее правилах. Специалисты дают несколько вариантов ответа на вопрос, в чем состоит подвох действующих правил программы долгосрочных сбережений.

Чаще всего речь идет о 4 ключевых моментах, каждый из которых имеет смысл описать несколько подробнее.

Ограничение времени софинансирования тремя годами

Другими словами, главный стимул участвовать в программе действует только в самом начале. Причина ввода такого лимита очевидна и заключается в желании ограничить расходы бюджета.

В то же время любой потенциальный вкладчик может задаться вопросом, насколько целесообразно вкладывать деньги на столь длительный срок, когда основная выгода действует только в начале? И нет никакой уверенности, что ответ будет утвердительным.

Существует ненулевая вероятность, что срок софинансирования может быть позднее увеличен или пересмотрен для новых участников. Но на данный момент говорить об этом рано, так как подобное решение может быть принято только по результатам анализа статистки реализации программы хотя бы за 2-3 года.

Дифференцированный размер софинансирования

Сумма поддержки из государственного бюджета рассчитывается на основании двух факторов. Первый – это размер ежемесячного дохода гражданина. Второй – величина личных взносов в рамках ПДС. На сегодня возможны три схемы софинансирования со стороны государства:

- 1 к 1. Такая пропорция действует в отношении физических лиц с ежемесячным доходом до 80 тыс. рублей. Она означает, что на каждый рубль личных взносов будет начислен еще один из государственного бюджета.

- 0,5 к 1. В этом случае государство добавить половину от персональных взносов участника ПДС. Схема распространяется на граждан, имеющих доход в диапазоне 80-150 тыс. рублей.

- 0,25 к 1. Выплата из бюджета 25 копеек на каждый рубль собственных взносов доступна лицам с доходом свыше 150 тыс. рублей в месяц.

Основной причиной ввода описанной выше схемы софинансирования становится желание поддержать граждан с меньшим доходом. Что вполне логично, но снижает выгодность участия в программе для остальных.

Невысокая доходность инвестирования НПФ

Главной проблемой всей системы негосударственного (добровольного) пенсионного обеспечения (ДПС) выступает низкий уровень инвестиционных доходов. Он объясняется жесткими правилами инвестирования, которые действуют в отношении НПФ. Дело в том, что фондам разрешено вкладываться только в самые надежные активы, присутствующие на рынке. Например, ОФЗ или корпоративные облигации и другие ценные бумаги.

Причина такого ограничения очевидна: пенсионные накопления клиентов необходимо защищать. Поэтому риски вложений минимизируются. Оборотной стороной такого подхода становится неизбежное снижение доходности, которая нередко оказывается ниже инфляции. В результате фактически деньги сохраняются, но не происходит реального накопления.

Нередко они даже теряют в покупательной способности.

Отсутствие стабильности

Завершающим подводным камнем является недоверие граждан к действующей в стране пенсионной системе. Причем оно в равной степени распространяется как на обязательную, так и на добровольную ее части. Чему не стоит удивляться, если внимательно изучить историю последних трех-четырех десятков лет.

За этот относительно небольшой промежуток времени система пенсионного обеспечения россиян менялась неоднократно. Практически всегда – с заметным финансовым ущербом или в худшую сторону для вкладчиков. Достаточно привести примеры увеличения пенсионного возраста или ввода очень сложных формул расчета будущей пенсии.

Логичным следствием описанной ситуации становится сомнение в том, что рассчитанные в общем случае на 15 лет правила ПДС сохранятся к моменту получения пенсионных накоплений в неизменном виде.

Преимущества и недостатки

В качестве промежуточного итога имеет смысл кратко привести основные плюсы и минусы ПДС в текущем виде. К числу преимуществ программы относятся:

- Серьезная поддержка государства в виде налогового вычета и софинансирования.

- Жесткий контроль над деятельностью НПФ.

- Государственное страхование – через АСВ – накоплений граждан на сумму 2,8 млн. рублей.

- Возможность задействовать сформированные ранее пенсионные накопления.

- Прозрачность условий сотрудничества с НПФ.

- Несколько схем получения выплат на выбор.

Главными недостатками ПДС выступают:

- Ограничение срока софинансирования тремя годами.

- Недоверие к настолько длительным программам накоплений из-за риска финансовых кризисов или изменения правил.

- Невысокая инвестиционная доходность.

FAQ

Что представляет собой ПДС в нынешнем виде?

Это достаточно интересный инструмент для увеличения будущей пенсии. Особенно выгодный для тех, кто находится в предпенсионном возрасте, так как именно они могут воспользоваться софинансирование с максимальной эффективностью.

Когда начала действовать программа?

С января текущего, то есть 2024 года.

В чем ее основные потенциальные проблемы?

Их несколько: низкая доходность, длительный срок действия до получения выплат, ограничение по времени софинансирования и общее недоверие к государственной пенсионной системе.

Насколько перспективным является участие в ПДС?

Оценить выгодность заключения договора с ПДС на данный момент – до получения статистики хотя бы за 2-3 года – весьма проблематично. В общем случае программа может оказаться интересной для достаточно многочисленной категории будущих пенсионеров.

Вывод

- ПДС – новая добровольная программа долгосрочных сбережений, которая стала доступной в России с начала 2024 года.

- Она предоставляет удобную возможность накопить денежные средства для получения пенсии из нескольких источников: личные взносы, софинансирование государства, пенсионные накопления прежних лет, инвестиционный доход.

Основными подводными камнями новой ПДС, способными помешать успешной реализации программы, выступают: низкая доходность от инвестирования, ограниченный срок и дифференциация софинансирования, недоверие к пенсионной системе страны.

Государство будет софинансировать накопления максимум на 36 тыс. руб. в год. / REUTERS

Программа долгосрочных сбережений начала действовать с 1 января, и уже треть негосударственных пенсионных фондов (НПФ), которые как раз являются ее операторами, зарегистрировали свои правила. «Она представляет собой добровольный, одновременно накопительный и сберегательный финансовый инструмент с активным участием государства», — говорит завкафедрой «Государственное и муниципальное управление» Финансового университета при правительстве РФ Ольга Панина.

Название говорит само за себя: минимальный срок участия в программе составляет 15 лет, в течение которых нужно делать взносы для формирования накоплений. Воспользоваться деньгами можно и раньше, но по достижении 60 лет для мужчин и 55 лет для женщин. «Это могут быть ежемесячные выплаты, которые по выбору самого гражданина будут производиться пожизненно или в течение не менее десяти лет. НПФ вправе предложить и иные выплаты, в том числе единовременную», — отмечают в ЦБ.

Гражданин имеет право забрать внесенные в рамках программы деньги досрочно и без потери дохода в особых жизненных ситуациях: при потере кормильца или оплате дорогостоящего лечения. В других случаях участник не только не получит софинансирование от государства, но и будет вынужден вернуть налоговые вычеты. Возврат только своих взносов можно получить в любой момент.

Как рассказывал «РГ» министр финансов Антон Силуанов, программа рассчитана на формирование накоплений для долгосрочных целей: покупка квартиры, образование или пассивный доход к пенсии. Участие может принять гражданин старше 18 лет, а сама по себе программа, как пояснил глава минфина, бессрочна.

Первые три года государство будет софинансировать взносы граждан, которые должны составлять не менее 2 тыс. руб. в год. Конкретное соотношение будет зависеть от среднемесячного дохода. Если он составляет до 80 тыс. руб., то на каждый рубль придется еще один от государства. Если 80-150 тыс. руб., то соотношение составит два рубля к одному, а при большем доходе — четыре собственных к одному от государства.

Но есть и ограничение: участник программы может рассчитывать только на 36 тыс. руб. из бюджета в год, или суммарно 108 тыс. руб. за трехлетний период. Далее такая льгота пока не предусмотрена. Помимо взносов и участия государства источником сбережений являются пенсионные накопления, сформированные с 2002-го по 2014 год. Эти средства — часть пенсии в будущем — можно перевести из личного пенсионного счета в Социальном фонде России (СФР) в НПФ.

Ежегодно можно будет оформлять и налоговый вычет 52 тыс. руб. при уплате взносов на 400 тыс. руб. При этом вложенные средства застрахованы Агентством по страхованию вкладов (АСВ) на 2,8 млн руб. — вдвое выше, чем по вкладам.

Участие в программе доступно только через НПФ. Нередко они приносят доходность, близкую к нулевой за вычетом инфляции. Так, в среднем с 2017 по 2022 год НПФ зарабатывали 5,27%, используя пенсионные накопления, при средней инфляции за тот же период в 5,84%. Но за девять месяцев 2023 года чистая доходность НПФ составила 10,1%. Среди пяти крупнейших показатель варьировался от 6,3 до 13,9%.