Последнее обновление: 04.02.22

903.6K

3.7K

Частные кредиторы — отзывы тех, кто брал кредит

Частные кредиторы — это обычные граждане, которые выдают деньги в долг другим физическим лицам, ИП и компаниям под проценты. Это своего рода инвесторы, которые таким образом приумножают свой капитал. Но вот найти такого кредитора по реальным отзывам крайне сложно. Чаще всего попадаются мошенники.

Где найти отзывы о частных кредиторах, которые реально помогают получить деньги в долг. Где вообще искать такого кредитора, признаки мошенников и тех, кто действительно предлагает реальную услугу. Бробанк.ру разложил по все по полочкам.

-

Суть частного кредитования

-

А теперь давайте думать логически

-

Признаки реального частного кредитора

-

Признаки мошенника

-

Кто такие брокеры

-

Как проверять объявления на честность

-

Стандартные схемы обмана

-

Существуют ли вообще частные кредиторы

-

От автора

Суть частного кредитования

По сути, частный кредитор — это человек, а иногда даже ИП или ООО, который обладает свободным капиталом, который намерен инвестировать. И способом инвестирования он выбирает выдачу кредитов. Назначенные проценты по сделке — это и есть прибыль.

Под частным кредитором чаще всего предполагается гражданин, но физлица не могут выдавать кредиты и займы. Поэтому составляется стандартная расписка, которая соответствует всем нормам законам.

Реальные частные кредиторы прекрасно знают все законы расписок, все нюансы. Они самостоятельно составят документ и дадут его на подписание заемщику. Нотариально его заверять не нужно.

В расписке указано, сколько человек берет в долг, под какой процент, когда обязуется вернуть кредит, какие санкции к нему будут применяться в случае просрочки. И если заемщик нарушит все эти условия, кредитор вправе обратиться в суд за принудительным взысканием.

А теперь давайте думать логически

Желание получить деньги в долг и найти реальные отзывы заемщиков частных кредиторов возникает у тех, кто по каким-то причинам не может получить банковский кредит или займ от МФО. То есть люди с определенными проблемами.

Обычно это:

- люди с крайне негативной кредитной историей, открытыми просрочками;

- сильно закредитованные люди, которые попали в долговую яму и ищут способ перекредитования;

- безработные граждане без дохода;

- те, у кого есть проблемы с документами.

На это и делают упор мошенники, обещая этим людям получение кредита:

Желание получить кредит вполне понятно, но нужно думать логически — зачем частному кредитору так рисковать и выдавать деньги в долг тому, кто их вряд ли сможет вернуть?

Для него выдача частного займа — это инвестиция, которая должна принести прибыль. А какая же это инвестиция, если по всем исходным данным понятно, что эта деятельность окажется убыточной.

Помните пословицу о сыре и мышеловки. Слишком сладкие предложения с большими обещаниями — это всегда мошенники, цель которых — не выдавать кредит, а развести такого “заемщика” на деньги.

Признаки реального частного кредитора

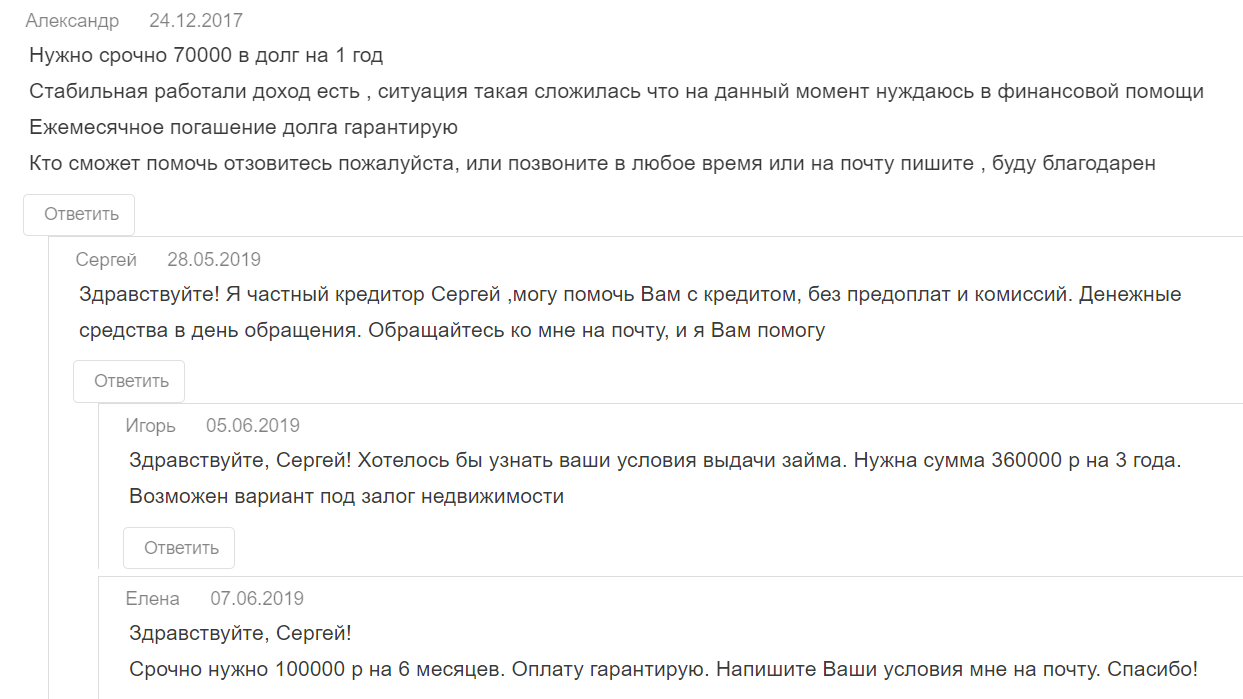

Отзывы — это последнее, на что стоит опираться. Они без проблем оставляются самими мошенниками или покупаются. Вот, например, 100% нереальный отзыв:

Честному частному кредитору нужны гарантии того, что он не останется в убытке. А такие гарантии может дать только залог. И косвенный признак того, что перед вами не мошенник — он просит предоставить залог недвижимости. Но и в этом случае можно нарваться на мошенника покруче и вовсе лишиться своей собственности.

Какой частный кредитор выглядит более менее честно:

- он говорит об обязательной личной встрече. Подавляющее число мошенников действуют онлайн, не встречаясь со своей жертвой — обещают перевести деньги на карту или иным способом;

- он выдает деньги только при условии представления залога, чаще всего — недвижимости;

- кредитор интересуется вами, вашим финансовым положением, местом работы, доходами, семейным положением. И ему реально есть дело до того, на что вы берете деньги. Так он оценивает потенциального заемщика и свои риски;

- не выдает кредиты на выгодных для заемщика условиях. Частные кредиты — всегда максимально дорогие предложения. Ставки — минимум 50% годовых, а чаще около 100% и больше;

- у него есть свой офис, сайт.

Но если вы начнете искать такого честного частного кредитора по отзывам или просто в сети, вы поймете, что таких просто не существует.

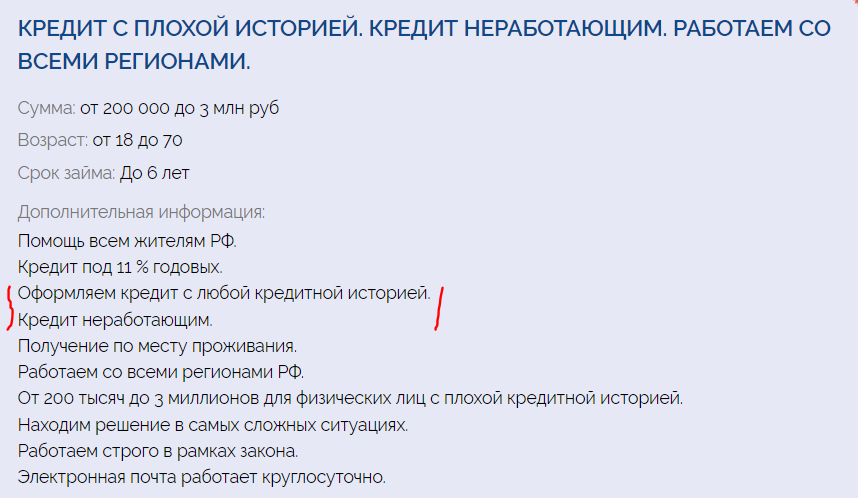

Признаки мошенника

В целом, все мошеннические объявления об оформлении частных займов выглядят одинаково, поэтому публикуем первое, которое попалось на сайте с предложениями подобных услуг:

Что говорит о том, что это мошенник:

- обещание выдать до 7 млн рублей без залога;

- выдача кредита на срок до 15 лет. Это словно банковская ипотека. Даже банки не заключают потребительские договора на срок более 5-7 лет;

- дистанционное кредитование. Такое при стандартном кредите от частного кредитора просто невозможно, так как договором служит расписка, которую подписывают стороны;

- ставка 7% — это просто на грани фантастики. Даже банковская ипотека с залогом недвижимости дороже, чем частный кредит любому заемщику даже с плохой КИ.

В сети можно найти массу подобных объявлений о выдаче частного кредита, они могут даже сопровождаться положительными отзывами. Но за этими объявлениями кроются либо мошенники, либо частные брокеры.

Кто такие брокеры

Брокеры — это обычно организации, которые занимаются тем, что помогают гражданам получить банковский кредит или займ от МФО. Они сразу говорят о том, что не занимаются частным кредитованием, а рассылают заявки от имени клиента по разным банкам, способствуя одобрению.

Далеко не всегда брокеры работают честно, они могут использовать подлог данных, подделывать документы, использовать свои связи с сотрудниками банка. Поэтому тут тоже нужно быть осторожным — можно попасть под уголовную ответственность.

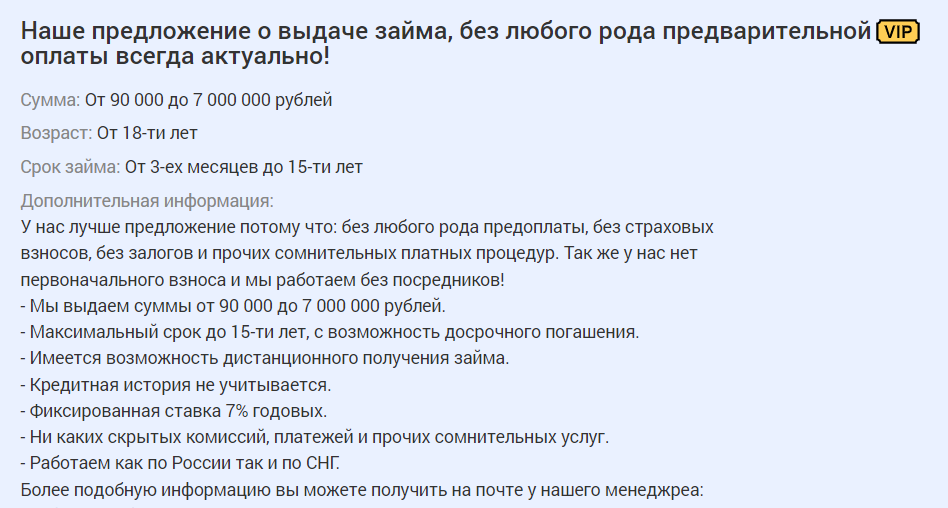

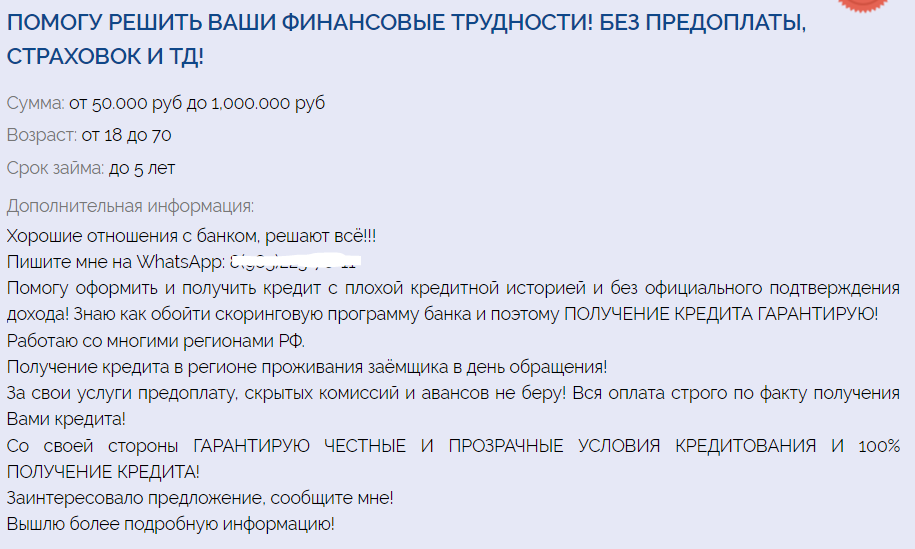

Вот пример объявления, которое потенциально может принадлежать брокеру. Именно потенциально, потому что за ним также может крыться мошенник, цель которого — выманить переплату:

Вот здесь как раз-таки уже более реальные условия кредитования. То есть сумма выдачи до 1 млн, срок до 5 лет, плюс не указана ставка, так как она не будет маленькой (это отпугнет на фоне других объявлений, которые обещают кредит под 5-10%).

Суть брокерской работы — получение комиссии, которая составляет определенную часть от выданного кредита. Например, это 20%: получил человек с помощью брокера 100000, на руки он получает 80000, а 20000 — комиссия посредника. Если дело сложное, комиссия может достичь и 50%.

Верный признак брокера-мошенника — он просит предоплату. В таком случае сразу прекращайте диалог.

Как проверять объявления на честность

Если почитать отзывы клиентов частных кредиторов, то становится понятным, что без обмана в этой сфере просто никак. Каждый день тысячи людей ведутся на объявления и хвалебные отзывы, попадая на удочку мошенников.

Для начала сразу отметайте предложения, где вам обещают быстро выдать деньги на карту, при этом суммы достигают миллионов рублей, а залог не нужен. Это однозначно признаки мошенника.

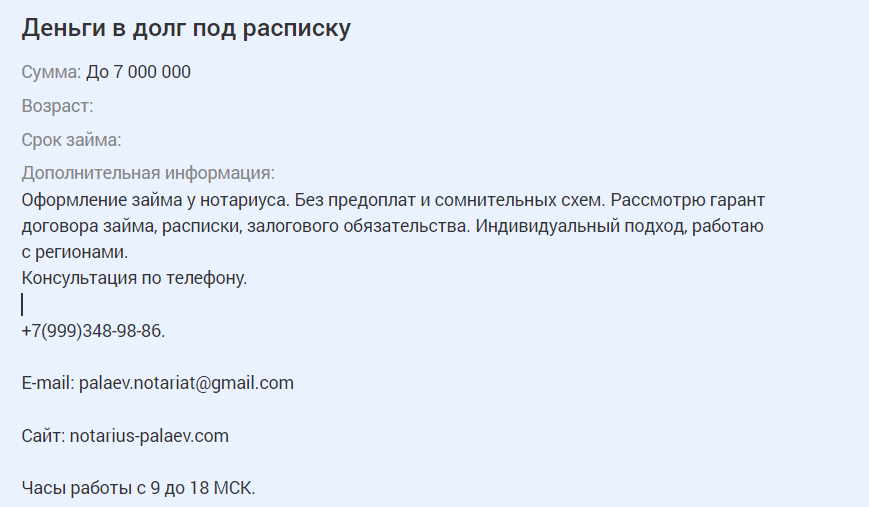

Если какое-то предложение не имеет явных признаков мошенничества, его все равно нужно тщательно анализировать и проверять все, что вы видите. Вот, например, объявление, которое выделяется на фоне остальных и кажется довольно серьезным:

Подкупает умные слова, нотариус, консультирование по телефону, а не через мессенджеры.

И самое главное — вроде как договор займа регистрируется у нотариуса, что явно прибавляет веры в это предложение. Есть даже ссылка на сайт нотариуса, который заверит сделку.

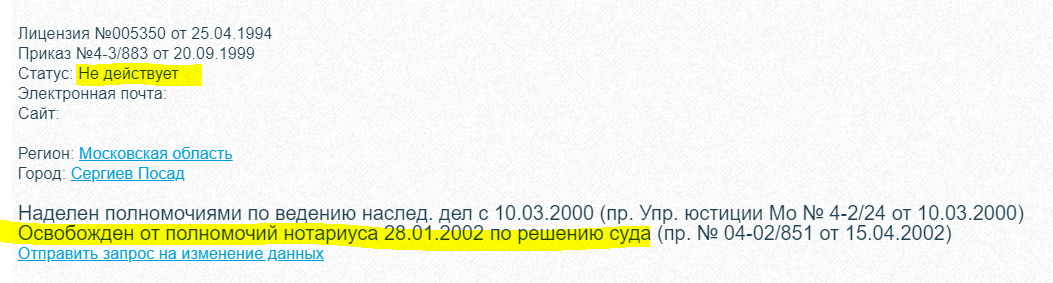

Но если “пробить” деятельность этого нотариуса на легальность, то найдется такая информация. Такого нотариуса больше нет:

Схема мошенничества: Потенциальному заемщику сначала сообщат, что ему одобрен частный кредит. Но дальше сделку нужно заверить у нотариуса, услуги которого платные. Кто будет их оплачивать? Конечно, заемщик. Он оплачивает, мошенник пропадает.

Проверяйте все досконально, ищите отзывы о частном кредиторе, к которому хотите обратиться. Пробивайте через интернет почту, телефоны. Но мошенники часто меняют контакты, поэтому можно ничего не найти.

Стандартные схемы обмана

Самое главное — всегда сохранять благоразумие, не отдаваться ситуации. Если с вас требуют что-то заплатить, то на все 100% вы ведете диалог с мошенником. Стандартные схемы развода:

- нужно заплатить за проверку кредитной истории, за услуги нотариуса, какие-то госпошлины, например, за якобы регистрацию договора или расписки и пр.;

- нужно внести предоплату за оформление кредита;

- кредит уже одобрен и готов к получению, но нужно заплатить комиссию за перевод, которую берет банк, из которого отправляются деньги;

- плата за выезд сотрудника для проверки документов, собеседования, подписания договора;

- могут просто выманивать данные для получения мошеннического кредита.

Не передавайте мошенникам свои данные, не давайте им доступ в свой аккаунт на Госуслугах, не сообщайте сведения о картах. Все это преступники используют в своих целях.

Существуют ли вообще частные кредиторы

Можно ли в итоге найти частного кредитора? Это просто нереально, никто не занимается такого рода бизнесом. Сейчас есть куча других инструментов инвестирования, куда деньги вкладываются безопасно для своего владельца. А рынок частного кредитования — это просто миф, на котором наживаются мошенники.

Реальный частный займ под расписку вы можете получить только у человека, которого знаете, который хорошо знает вас. Например, это может быть родственник, коллега, друг. Посторонние люди не будут выдавать вам кредиты, рискуя своими деньгами.

От автора

Подготавливая этот материал, я отправила заявки по некоторым объявлениям, которые обещали выдать частный кредит.

Один частный кредитор из Москвы обещал мне уже сегодня выдать деньги в долг. На мой вопрос, а ничего, что я проживаю в Перми, он ответил, что все нормально, это не проблема. А после попросил 1000 рублей за заверение сделки нотариусом.

Второй частный кредитор попросил меня прислать ему фото моего паспорта и СНИЛС, указать свои личные данные. Он обещал выдать мне кредит на мою личную карту. Предполагаю, что эти данные были бы использованы при оформлении микрокредита.

Будьте бдительны, не попадайтесь на уловки мошенников. Честных частных кредиторов на рынке нет! Положительные отзывы, как правило, ненастоящие.

А если вы попросите кого-то в интернете порекомендовать вам кредитора, вам ответит некий Ваня, расскажет, что он взял деньги у Ивана Ивановича и даст его контакт. И этот Иванович окажется мошенником. Это классическая схема развода.

Банк России предупреждает о «черных» кредиторах →

Частые вопросы

Помогите мне найти частного кредитора, куда обращаться?

Бробанк.ру не занимается рекомендациями частных кредиторов, так как этот рынок кишит мошенниками. Нет ни одного человека, которого бы мы могли посоветовать. Лучше рассмотрите предложения МФО.

Где найти реальные отзывы о частных кредиторах?

На просторах интернета. Если они отрицательные, значит, правдивые. Если положительные, вам рассказывают о мошеннике.

Как найти нормального и честного частного кредитора?

Только если по рекомендации своих близких, которым можно доверять.

Существуют ли вообще частные кредиты?

Существуют, если речь о родственниках, друзьях, коллегах. Сторонних частных кредиторов на рынке нет, только мошенники.

Я перевел деньги частному кредитору, он меня кинул. Что делать?

В вашем случае вы можете проститься с деньгами или написать заявление в полицию.

Будет ли итогом заседания Центрального банка пятое подряд сохранение ключевой ставки? Или нам стоит ждать новых цифр? Предлагаем напрячь ваши аналитические и провидческие способности  Вам достаточно предположить, какой ставка будет в эту пятницу. Если вы угадаете, то получите приятный бонус.

Вам достаточно предположить, какой ставка будет в эту пятницу. Если вы угадаете, то получите приятный бонус.

Читать полностью

Вы продолжаете активно писать полезные комментарии в нашем конкурсе и наполнять Диалог позитивом и советами. Вы настолько активны, что из дополнительных мест осталось только 8! Поэтому мы решили добавить еще 20 призовым мест. Теперь в конкурсе может быть 150 победителей!

Читать полностью

Мы подвели итоги конкурса, в котором вы писали в Диалоге полезные комментарии. Ваша активность и стремление прийти на помощь авторам Диалога очень порадовала нас. Спасибо всем участникам!

Читать полностью

Приветствуем! На связи команда Диалога.

Рады сообщить, что мы перезапускаем рубрику «Дайджест недели в Диалоге». Посмотрите, какие публикации вышли в сообществе в конце мая.

Читать полностью

А как началась ваша рабочая неделя?

Уважаемые коллеги, подскажите пож проверенные сервисы покупки авиабилетов, в которых можно делать покупки не опасаясь подвоха и не тратя лишнего времени. Требования:

* Приемлемая цена (не обязательно самая низкая в Инете, цена авиакомпании норм);

* Нормальный MCC;

* Цена завялена и списана в рублях (оплачивать буду с рублевых карт);

* Нет других скрытых комиссий.

Оплачивать собираюсь ПКЦ моб бонус или ПСБ все включено.

Подскажите, пожалуйста, на основании какого документа (лицензия) Банк имеет право кредитовать физ. лиц? Лицензию на привлечения вкладов знаю, а лицензию на выдачу кредитов населению нет. Хочется разобраться.

http://www.banki.ru/wikibank/vidyi_litsenziy_kreditnyih_organizatsiy/

Умом понимаю, что любое досрочное погашение кредита должно быть выгодным. Но в моем конкретном случае не могу «допетрить», в чем подвох.

У меня есть кредит на 1050000 на 60 мес, ставка 20,65%, взят в сентябре 2013 г. Ежемесячный платеж — 28199,69.

В июне я решил сделать частичное досрочное погашение в сумме 115000 (вместо «стандартных» 28199,69). Пара калькуляторов в интернете показало уменьшение суммы выплат по кредиту на более чем 150000 руб (точную сумму уже не помню).

Однако, когда…

Читать полностью

Через какое время лучше всего брать кредит после погашения последнего кредита?

У меня плохая кредитная история, поэтому в январе 2014г взяла кредитную карту и кредит маленький, чтобы немного улучшить КИ. Просрочек за это время не было. В июне хочу закрыть оба кредита и взять большой на машину.

Через какое время, после погашения кредитов, лучше подавать заявку на новый кредит (на большую сумму(.

Для организации похорон умершего один из будущих наследников зная PIN-код карты снял с неё деньги. Собственно, сегодня мне позвонил этот будущий наследник и хотел было вообще снять все сбережения у умершего (есть PIN-коды, карты, можно взять пароли от СБОЛа), а ждать полгода не хочет. Читал где-то на этом форуме что при вступлении в наследство и получении денег, находящихся на сберкнижке умершего этот факт может вскрыться и будут проблемы с банком.

Вот хотелось бы проконсультироваться, наскол…

Читать полностью

Здравствуйте!

Помогите: не могу найти какого-либо единого классификатора банковских (межбанковских) финансовых операций, типа 01- зачисление средств на счет физического лица, 02 — списание с такого счета и т.д.

Подскажите, пожалуйста, как такой классификатор может называться и/или где искать!

Дорогие форумчане, в ближайшее время хочу круто поменять свою профессиональную деятельность, в связи с чем рассматриваю вакансию специалист по взысканию просроченной задолженности. Так как вопрос для меня очень важен, то прошу Вас поделиться информацией о возможном уровне оплаты специалиста без опыта.

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю.

Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Частный Кредитор [email protected]

Опубликовано 22 января, 2023 год

4.5

86 отзывов / 21 361 просмотр

Работаем со всеми регионами РФ. Возраст от 21 до 70 лет, наличие постоянной регистрации на территории РФ. Ваша кредитная история и место жительства значения не имеют. Помогаем ранее судимым и безработным. Суммы от 200 тысяч рублей, с возможностью досрочного погашения кредита. Возможно рефинансирование и объединение всех кредитов. Самая низкая процентная 9 % годовых. Без страховок и скрытых комиссий. Без залога, поручителей и предоплат. Работаем строго в рамках закона. Обращайтесь на почту [email protected]

Полезная информация

| Источник займа | Краткие условия |

| Потребительский кредит в банке | Срок 5 – 7 лет, процентная ставка примерно на 10% выше ставки ЦБ, сумма ― до 2 – 3 млн рублей |

| Кредит под залог в банке | Срок до 20 – 30 лет, процентная ставка примерно на 5% выше ставки ЦБ, сумма ― 60% от цены залога |

| Займы в кредитно-потребительских кооперативах | Те же условия, что в банках, но выше процентная ставка, при этом лояльнее к портрету заемщика |

| МФО | Срок до 1 года (чаще несколько месяцев), процентная ставка — максимальный размер устанавливает ЦБ (в среднем это 0,5% — 1% в день), сумма ― до 1 млн рублей (на практике гораздо меньше) |

| Спецзайм в МФО | Срок до 15 дней, процентная ставка до 2% в день, сумма ― до 10 000 рублей |

| Кредитная карта | Тарифы (срок беспроцентного периода, ставка, лимит) определяются индивидуально |

| Дебетовая карта с овердрафтом | Лимит, ставка и комиссия определяются индивидуально |

| Ломбард | Срок до 1 года, максимальную процентную ставку определяет ЦБ, сумму займа озвучит сотрудник ломбарда |

1. Потребительский кредит

Взять в долг у банка — одна из первых мыслей, которая приходит на ум. Крупные российские финансовые учреждения позволяют сегодня оформлять займы онлайн. При условии, что у вас уже есть какая-либо карта этого банка — это своего рода подтверждение личности. Для оформления кредита можно использовать сайт или мобильное приложение.

Условия

В 2025 году потребительские кредиты выдают на срок до 5 – 7 лет. Причем чем выше срок — тем больше ставка. Процент также зависит от суммы. В своей рекламе банки обещают заемщикам до 30 млн рублей. На деле же, получить потребительский кредит в 2 – 3 млн рублей — удача. Нужно понимать, что столь крупный займ дадут человеку с идеальной кредитной историей, большой зарплатой, которую необходимо будет подтвердить 2-НДФЛ. Банк может попросить найти поручителей и обязательно поинтересуется, есть ли у вас имущество — машины, недвижимость.

Для прочих заемщиков цифры более скромные. В диапазоне 500 – 600 тыс. рублей. И то при условии, что у вас есть хорошая кредитная история (не пустая!), вы ранее являлись клиентом банка.

Будьте готовы, что столкнетесь с хитростями от кредитного учреждения. Например, кредит дадут только при условии оформления страховки жизни и здоровья.

2. Кредит под залог

Это выход для тех, кому нужна крупная сумма денег. В залог банку можно передать недвижимость. Проще всего владельцам квартир или коттеджей в черте города и коммерческой недвижимости. Если у вас дачный домик, дом в селе, земельный участок или только доля в объекте недвижимости — здесь все зависит от правил конкретной организации. Под залог некоторые банки берут также автомобиль и прочий транспорт.

Условия

Взять деньги под залог в некотором смысле проще, чем рядовой кредит. Финансовое учреждение (это может быть не только банк) охотнее кредитует клиентов, у которых есть объект недвижимости и авто. Ведь в случае чего залог можно будет продать. Поэтому банк страхует себя и дает в кредит в среднем только 50 – 60% от цены квартиры/дома.

Причем цену ему назовете не вы, а профессиональный оценщик. То есть готовьтесь оплатить и эту услугу. Также предмет залога страхуется. Кредит под залог недвижимости дают на срок до 20 лет. Процентная ставка, как правило, ниже чем по потребительским кредитам. Но помните, что понятие «срочно» в этом деле относительно. Нужно собирать больше документов, заказывать оценку и ждать ее результат.

3. Кредитно-потребительские кооперативы (КПК)

У таких финансовых объединений в нашей стране длинная история. Можно вспомнить примеры кооперативного хозяйства крестьян в Царской России, в период раннего и позднего СССР. Люди создавали некие кассы взаимопомощи. Пайщики «скидываются», а потом, если кому-то из них нужна финансовая помощь, он может взять кредит из общих денег.

Принцип работы современных КПК в 2025 году формально остался неизменным. Только вместо крестьян и колхозов — инвесторы. Взять в долг у кооператива может только пайщик. КПК охотно принимают их в свои ряды и кредитуют. Строго говоря, кооператив не должен заниматься зарабатыванием денег, с точки зрения закона — это «некоммерческая организация». На деле КПК стали банками в миниатюре: они выдают займы, принимают клады, кредитуют под залог машин, квартир и даже дают ипотеку.

Чтобы избежать мошенничества, проверьте, есть ли КПК в реестре Центробанка.

Условия

Взять деньги у КПК можно на менее выгодных, нежели в банках, условиях — с точки зрения процентной ставки. Зато кооперативы более лояльны к портрету заемщика, у которого не все гладко с кредитной историей. Перед тем, как вступать в кооператив и брать кредит, поинтересуйтесь — надо ли платить членский взнос.

4. Микрофинансовая организация (МФО)

Тут можно получить микрозайм. Поэтому в народе их и называют «быстроденьги», «займы до получки». Выдавать кредиты под залог недвижимости таким компаниям запрещено. Обязательно проверяйте наличие МФО в реестре Центробанка.

Условия

Кредитовать должны не более чем под 1% в день, то есть под 365% годовых и сумму до 30 000 рублей. Деньги дают на небольшой срок — буквально пару месяцев. Да и суммы невелики. Новому заемщику могут дать всего 10 000 – 15 000 рублей. Когда он рассчитается с долгом, лимит могут повысить. Разумеется, если у заемщика хорошая кредитная история, «белая» зарплата, то к нему будут более лояльны.

Такие конторы могут выдавать и больше 30 000 рублей по другим процентным ставкам. Максимальный размер определяет Центробанк.

5. Спецзайм

Микрофинансовые организации также могут выдавать спецзаймы — отличный вариант срочно взять в долг. Это сумма до 10 000 рублей на 15 суток. Такой вид кредитования специально придумали, чтобы граждане могли взять деньги до зарплаты.

Условия

Общая сумма начисленных процентов (за исключением неустойки) и платежей за дополнительные услуги не должна превышать 3000 рублей (30% от суммы займа). То есть, в пересчете на рубли, процентная ставка при одалживании 10 000 рублей — 200 рублей в день. Например, за три дня пользования деньгами заемщик заплатит всего 600 рублей. Правда, если не вернуть за 15 дней спецзайм, то начисляют неустойку 0,1% в день (не более).

6. Кредитная карта

Получить деньги срочно и без серьезных проверок можно, оформив кредитную карту одного из банков. У многих она уже лежит в кошельке или припрятана в дальнем углу. Ведь банки охотно выдают «пластик».

Условия

Современные кредитки работают по принципу «без начисления процентов за льготный период». Этот срок (его еще называют «грейс-период» или «беспроцентный») может составлять 55 – 140 дней — в зависимости от условий по карте. Учтите, что у всех банков он считается по-разному. Одни отсчитывают срок с момента первой покупки, другие ― для каждой покупки, третьи ― с начала календарного месяца или расчетного периода. Эту информацию важно знать, чтобы по возможности не выходить за срок беспроцентного периода. Иначе процент будет довольно высоким. В 2025 году это в среднем 30 – 40% годовых. Но есть банки, где ставка достигает 59,9%. Особенно, если речь идет о снятии с кредитных карт наличных.

Кредитная карта — одновременно простой и сложный финансовый инструмент. Вроде бы отличный способ срочно взять в долг, но при этом с массой нюансов. Поэтому перед тем как «распечатать» кредитку, лишний раз уточните в банке тарифы и условия возврата. Удобно следить за условиями в приложении для смартфонов.

Также кредитка не освобождает от минимальных платежей по кредиту на время беспроцентного периода. Минимальный платеж в среднем равен 0,3% от суммы займа в месяц.

7. Карта с овердрафтом

Овердрафт простыми словами — возможность уйти в минус по дебетовой карте. То есть это дебетовая и кредитная карта — 2 в 1. Овердрафт нужно подключать отдельно и не все банки его предоставляют. Чаще такую услугу предлагают зарплатным клиентам.

Условия

Для овердрафта устанавливается лимит. Чаще небольшой — до 30 000 рублей. По нему довольно высокие проценты — как по кредиткам. Также банк может взимать комиссию за овердрафт. В идеале пользоваться овердрафтом и погашать задолженность следует за один-два дня.

8. Частный инвестор

Это человек, который профессионально дает деньги в долг. На фоне банков, КПК и МФО он может быть как максимально лояльным к заемщику, так и слишком требовательным и строгим.

Условия

У каждого инвестора они индивидуальны. Чаще предпочитают работать с ИП и юрлицами, так как речь здесь идет о больших, нежели в кредитовании физических лиц, суммах. Инвестор может попросить в залог автомобиль или квартиру. С квартирами — ситуация непростая. В 2019 году приняли поправки в закон, которые разрешают инвесторам брать в залог недвижимость только у юридических лиц. Главное, помните, что не стоит переоформлять право собственности на свою квартиру или дом на посторонних людей.

9. Одолжить у знакомых

Старый добрый способ занять у соседа/коллеги/близкого человека. Не забывайте, что финансовые отношения часто становятся причиной разлада личных отношений.

Условия

Тут все на усмотрение сторон. Хорошим тоном со стороны заемщика будет написать расписку о получении денег. А в идеале отдельно нужно еще и прописать договор. Обезопасить себя кредитор может, если завизировать вашу сделку у нотариуса. Нотариус в счет оплаты услуг попросит процент от суммы займа (около 0,4%) или возьмет за услугу фиксированную плату.

10. Ломбард

Часть финансовых экспертов считает, что ломбард — это лучший способ взять в долг заемщику, у которого все плохо с финансовой дисциплиной. Ведь если не сможешь вернуть долг, организация просто продает предмет залога (не ранее, чем через месяц после окончания срока договора) — никаких коллекторов, неустоек и процентов.

Условия

В ломбард можно принести любое имущество. Другое дело, что организации оно может быть неинтересно. Чаще в залог принимают современную бытовую технику и электронику, украшения, часы. С ювелирными украшениями все не так просто: сотрудник ломбарда может не обладать компетенциями по оценке качества драгоценных камней. Поэтому организации перестраховываются и платят только за вес драгметалла. Вы можете предложить в залог кольцо с большим бриллиантом, которое некогда стоило несколько сотен тысяч, но сотрудник посчитает только весь золота.

Поэтому в крупных городах можно найти специализированные ломбарды, которые принимают предметы роскоши. Туда несут швейцарские часы, дизайнерские драгоценности и прочее.

Обратившемуся в ломбард по итогу выдают залоговый билет. Он может быть и электронным. В нем перечислены условия и информация о залоге. Чтобы получить залог обратно, надо вернуть займ и выплатить проценты за каждый день пользования деньгами. Центробанк устанавливает максимальную процентную ставку для ломбардов, она выше банковской, но ниже, чем в МФО.

Ломбардам запрещено принимать недвижимость в залог.

11. Автоломбард

Получить деньги можно в обмен на залог своей машины. В больших городах есть организации, которые специализируются на таком виде займов.

Условия

Ломбард примет машину или мотоцикл, на которые есть ПТС и СТС. Спецтехника — на усмотрение организации. Сотрудник ломбарда проведет оценку авто и назовет максимальную сумму, которую компания готова дать в долг. Процедура быстрая, оформление занимает до пары часов.

Автоломбарды кредитуют под залог ПТС или под залог машины. В первом случае авто остается с хозяином. Но максимальная сумма будет ниже. Иногда компании используют систему «обратного лизинга». Клиент отдает авто не под залог, а продает его. Это хитрая, но легальная схема. К сожалению, не все клиенты понимают ее суть, после чего остаются без машины. На словах кредитор говорит: «Я заинтересован, чтобы ты выкупил свою машину обратно как можно быстрее». На деле же может тут же ее продать.

Совет эксперта

Мы попросили руководителя отдела залогового кредитования компании «Финанс» Алмагуль Бургушеву поделиться своим мнением о том, где лучше взять срочно в долг.

«Кредит под залог всегда выгодней прочих способов. Банк дает лучшие условия ввиду обеспечения кредита недвижимостью. При условии, что заемщик собирается добросовестно выплачивать долг. Если хорошо знать банковский сектор, то можно найти финорганизации, которые дают деньги заемщикам с плохой кредитной историей.

Кредит наличными банки и КПК чаще выдают, если речь о суммах в пределах до 300 000 рублей. Конечно, бывает и 2 – 3 млн берут наличными. Но в этом случае страховка, как правило, до 20% от суммы.

Брать срочно в долг у МФО не рекомендую из-за слишком невыгодных условий для заемщика».

Популярные вопросы и ответы

На вопросы отвечает руководитель отдела залогового кредитования компании «Финанс» Алмагуль Бургушева.

Как правильно составлять расписку при взятии денег в долг?

— Правильно составить и расписку, и договор. В расписке указывается только факт передачи и получения денег с указанием даты и участников с их ФИО и паспортными данными. В договоре же прописываются условия возврата, сроки, начисление процентов.

Как отличить кредитных мошенников?

— Главное отличие — это предоплата. Люди очень верят всему, когда им нужно срочно взять деньги в долг. Им обещают что-то невероятное — только нужно заплатить, и они отдают последние деньги якобы за одобрение кредита. Так делать не нужно.

Как получить деньги без проверок?

— Только одолжить у друга или обратиться в ломбард. Остальные кредиторы проверяют кредитную историю заемщика.