от 300 тыс

кредитный лимит

Возраст от 18 до 85 лет

Без справки о доходах

Без поручителей и залога

39498 заявокУзнать решение

Была кредитная карта в другом банке. Минимальный платеж стал достаточно тяжелым для меня. Оформила рефинансирование в совкомбанке. Быстро, четко, дистанционно, деньги получила в тот же день и смогла закрыть карту другого банка. Теперь плачу в месяц комфортную сумму и благодарю совкомбанк за такую во…Читать далее

Татьяна Донская Санкт-ПетербургСовкомбанк

от 30 тыс

кредитный лимит

Возраст от 23 до 65 лет

Без справки о доходах

Без поручителей и залога

40886 заявокУзнать решение

Про моё рефенансирование

Рефинансировал автокредит ставка получилась ниже, платежи теперь меньше, плюс не надо никакие страховки оформлять, чтобы ставка меньше была. Процесс прошел быстро, без лишней бумажной волокиты. Сотрудник помог со всеми документами. Приложение показывает график платежей, удобно отслеживать.

Николай МоскваРоссельхозбанк

от 50 тыс

кредитный лимит

Возраст от 18 до 70 лет

Без справки о доходах

Без поручителей и залога

34979 заявокУзнать решение

Услуги специалиста по кладке печей — удовольствие не из дешевых. Причем официалов каких-то у нас фиг найдешь. Заказывай шабашникам и за наличку. Хотела рассрочку, но тут какие уж рассрочки? В общем, пообщалась с тинькоффскими сотрудниками. Решила, что потреб мне подойдет. Анкету на сайте заполнила….Читать далее

от 25 тыс

кредитный лимит

Возраст от 21 до 70 лет

Без справки о доходах

Без поручителей и залога

1316 заявокУзнать решение

Брал кредит в банке Зенит, но правда под залог недвижимости, поэтому и проценты были вполне адекватные. Получилось около 13 процентов годовых, заявку делал через интернет, предварительное одобрение пришло уже через два часа. В отделении банка одобрили уже окончательно, так что с оформлением никаких…Читать далее

от 200 тыс

кредитный лимит

Возраст от 18 до 70 лет

Без справки о доходах

Без поручителей / Под залог недвижимости

35613 заявокУзнать решение

Нужна была большая сумма, около 2 млн. Сразу понимала что кредит могу получить только под залог. КИ у меня хорошая, но все равно такие деньги банки просто так не раздают. Справедливости ради отмечу , что в одном месте таки предложили, но % был просто грабительский. А под залог квартиры лучше условия…Читать далее

Матвей Коновалов МоскваТ-Банк

от 50 тыс

кредитный лимит

Возраст от 18 до 85 лет

Без справки о доходах

Без поручителей и залога

6226 заявокУзнать решение

Являюсь клиентом Совкомбанка, пользуюсь картой Халва, есть брокерский счёт. Отличный банк, замечательная служба поддержки, всё устраивает. В банке есть возможность взять кредит с возвратом процентов в конце срока. Для этого нужно исправно платить по графику, без просрочек, выполнять оборот по карте…Читать далее

Роговский Максим Совкомбанк

от 30 тыс

кредитный лимит

Возраст от 20 до 70 лет

Без справки о доходах

Без поручителей и залога

При участии в акции «Хочу 0» нельзя погасить кредит досрочно

Отличная акция по возврату процентов сейчас идет в банке Ренессанс. Когда кредит берешь, то можно заявку подать на участие. Только вот какая загвоздка – досрочно погасить нельзя по условиям акции.

Юрий МоскваРенессанс Банк

от 30 тыс

кредитный лимит

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей и залога

Ужасный офис

взяли кредит 355 тыс. В итоге на карту пошли 166 тыс. Сняли просто за все! Какие то комиссии, какие то обслуживание. Хочется спросить, а мне это надо было?! Я не давал согласие на то, что бы это все снимали с меня! В место 355 тыс на карту пиши 166 тыс

Вячеслав ИркутскПочта Банк

от 51 тыс

кредитный лимит

Возраст от 23 до 75 лет

Без справки о доходах

Без поручителей и залога

Хорошие условия по кредитке

В этом банке я оформил кредитную карту «ДА!». Условия очень привлекательные: до 56 дней беспроцентного периода, в том числе и при снятии наличных. Кроме того, можно получить до 15% скидки на покупки в любимых категориях, а при оформлении начисляется 200 приветственных баллов.

Удобный

ТрансКапиталБанк, Лиц. № 2210

от 500 тыс

кредитный лимит

Возраст от 20 до 70 лет

Без справки о доходах

Без поручителей / Под залог недвижимости

Обратилась в отделение банка, чтобы оформить кредит. Впечатления остались только положительные! Сотрудник оперативно принял заявку, ответил на все вопросы и подробно объяснил каждый этап.Сам процесс занял около 15 минут, и уже с подписанным договором я покинула отделение. Приятно, когда всё решается…Читать далее

Сабрина МоскваТрансКапиталБанк

от 150 тыс

кредитный лимит

Возраст от 18 до 85 лет

Требуется подтверждение доходов

Без поручителей / Под залог авто

В нашей семье было принято решение сменить автомобиль еще полгода назад. Свою старенькую «малышку» мы выставили на продажу и ждали щедрого покупателя. Полгода не было ни одного звонка и вот случилось чудо! В день Х позвонил долгожданный покупатель, приехал осмотрел наше авто и без раздумий его приоб…Читать далее

Маргарита КазаньСовкомбанк

от 20 тыс

кредитный лимит

Возраст от 20 до 70 лет

Без справки о доходах

Без поручителей и залога

Работала с мтс 13 лет, брала кредиты, отдавала преждевременно, все было ОК. Решила взять деньги 600 000, знаю, что погашу за год. В итоге при первом преждевременно платеже сбой у них там и последний платёж вместо 17500 оказался 56 000. Я в шоке, писала им 2 раза, пересчитали исправили, но со счета с…Читать далее

Татьяна Ростов-на-ДонуМТС Банк

от 500 тыс

кредитный лимит

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей / Под залог недвижимости

Навязали страховку, стоимостью 300 000 руб. за первый год. И процент — на сайте пишут от 8,8% — на деле 24% годовых. Возможно дела у этого банка совсем скудно идут — вот и решили на последок оторваться на клиентах.

Vladimir V.МоскваНорвик Банк (Вятка Банк)

от 100 тыс

кредитный лимит

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей и залога

Как новый клиент, банк по рекламному продукту предложил карту с беспроцентным периодом.20 февраля 2025 года, сумму $$$ т. р. вся сумма банку была возвращена в полном объеме в срок.Операторы всё проверили и заверили, что платёж прошёл можно не переживать.На следующее утро 21 февраля 2025 года, я узна…Читать далее

от 100 тыс

кредитный лимит

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей и залога

Хочу выразить искреннюю благодарность менеджеру Татьяне, работающей в отделении банка ВТБ по адресу ул. Первомайская, 1! Обратилась в банк по вопросу оформления кредита, и была приятно удивлена профессиональным подходом и внимательностью сотрудника.Татьяна детально разъяснила все условия, помогла вы…Читать далее

от 200 тыс

кредитный лимит

Возраст от 19 до 75 лет

Без справки о доходах

Без поручителей и залога

Брала в этом банке кредит. Сейчас ежемесячно выплачиваю без проблем. Платить можно разными способами, меня больше всего устраивает онлайн — через банковское мобильное приложение. Для взятия кредита предоставляла справку о доходах, кредитная история у меня образцовая, поэтому кредит мне одобрили и оф…Читать далее

Анастасия Д.ЧелябинскУБРиР

от 10 тыс

кредитный лимит

Возраст от 21 до 70 лет

Без справки о доходах

Без поручителей и залога

Челиндбанк отличный банк, грамотные руководители

В течении 5 лет АО ЮАИЗ обслуживается в части кредитования и РКО, лизинговые сделки в Челиндбанке г Южноуральск. Банк очень гибкий, а самое главное с грамотными специалистами. Степашкина Л.В.

Любовь ЕкатеринбургЧелиндбанк

от 50 тыс

кредитный лимит

Возраст от 20 до 62 лет

Без справки о доходах

Без поручителей и залога

2го Сентября 2024 года открыл кредитную карту МИР с льготным периодом 180 дней. Льготный период 180 дней действует на покупки в первые 2 расчетных периода. В Сентябре покупок не совершал. Совершил все покупки на 180 тысяч в октябре, дата последний покупки 30 октября (то есть во второй расчетный пери…Читать далее

Игорь ВладивостокГазпромбанк

Наличными

Азиатско-Тихоокеанский Банк, Лиц. № 1810

от 30 тыс

кредитный лимит

Возраст от 21 до 70 лет

Без справки о доходах

Без поручителей и залога

АТБ, прекращайте мне названивать практически каждый день в 6-7 утра! Я уже более 3ёх лет живу в другом регионе где нет вашего филиала и я даже не являюсь вашим клиентом.Уже оставлял несколько заявок и обращений (по телефону, е-мейлу, на сайте), но всё бестолку. Прекращайте мне уже звонить, Вы мне сп…Читать далее

Дмитрий Санкт-ПетербургАзиатско-Тихоокеанский Банк

от 100 тыс

кредитный лимит

Возраст от 18 до 70 лет

Без справки о доходах

Без поручителей / Под залог авто

Кредит под залог дома

Хорошо приняли мою заявку по через приложение

от 50 тыс

кредитный лимит

Возраст от 27 до 67 лет

Без справки о доходах

Без поручителей и залога

Благодарность

Обратилась в отделение Московского кредитного банка в г.Ярославль, ул.Советская, с целью получения кредита на рефинансирование. Заявка рассматривалась очень быстро. Менеджер — Порсор согласовала выгодные индивидуальные условия сделки. Благодарю менеджера за проделанную работу

Ольга ЯрославльМосковский Кредитный Банк

от 30 тыс

кредитный лимит

Возраст от 21 до 70 лет

Без справки о доходах

Без поручителей и залога

В далеком 2013ом году я взяла в магазине в кредит через банк русский стандарт аудиоаппаратуру для ведения детских мероприятий, там микрофон, колонки, усилитель. Стоило все около 35тысяч. Казалось бы не много, но тогда это было не мало, когда зп 7-9тысяч, для одинокой матери, без алиментов и пособий….Читать далее

Земфира Набережные ЧелныРусский Стандарт

от 10 тыс

кредитный лимит

Возраст от 18 до 70 лет

Требуется подтверждение доходов

Без поручителей и залога

Банк не плохой, но чтоб взять кредит нужно принести кучу справок. Бумажная волокита, когда прогресс шагает вперед, достаточно скинуть все документы на сайт банка и пусть служба безопасности изучает, а то они только как им ковырятся в носу больше ничего и не умеют.

Александр Ростов-на-ДонуЦентр-инвест

Возраст от 18 до 80 лет

Без справки о доходах

Без поручителей и залога

Здравствуйте! Я редко пишу негативные отзывы, но это просто крик души! Я столкнулась с выпеющей некомпетентностью сотрудников банка, причем как в офисах, так и в поддержке. Никто не хочет решать вопрос, сотрудники общаются так, как будто я пришла к ним на кухню. Я прошла процедуру банкротства еще в…Читать далее

от 50 тыс

кредитный лимит

Возраст от 18 до 65 лет

Требуется подтверждение доходов

Без поручителей и залога

Без претензий

Трижды подавала заявку на кредитование с 2019 года и все три раза одобряли. Раньше было гораздо сложнее и дольше, сейчас очень заметно, что над сервисом хорошо поработали. Расширили и список программ, добавили много льгот, посадили грамотных консультантов. У нас ни разу не было проблем и нареканий.

Есть мнение, что самозанятым сложно получить потребительский кредит, купить машину в автокредит или взять ипотеку. Я изучила социальные гарантии самозанятых и пообщалась с теми, кто этими гарантиями воспользовался. Делюсь с вами, как обстоят дела на самом деле.

Потребительские кредиты и автокредиты

В большинстве банков кредиты самозанятым дают неохотно, потому что считают их ненадежными плательщиками с нестабильным доходом. Таким гражданам негде взять справку о заработке 2-НДФЛ или подтвердить доходы декларацией, как это делают при получении кредита для ИП. К тому же из месяца в месяц сумма дохода может меняться.

Например, самозанятый может работать как долгосрочно с одной компанией, так и выполнять что-то разово или проектно. Последние варианты заработка бывают случайными, поэтому не гарантируют стабильность, которая так нужна банкам.

Однако кредиты самозанятым все-таки выдают. Больше шансов у тех, кто:

- платит налог на профессиональный доход в течение 6 месяцев или года;

- получает стабильные ежемесячные выплаты, которые подтверждаются документом.

Как самозанятый может подтвердить доход:

- Справка о доходах, сформированная через приложение «Мой налог» или личный кабинет плательщика налога на профессиональный доход (НПД).

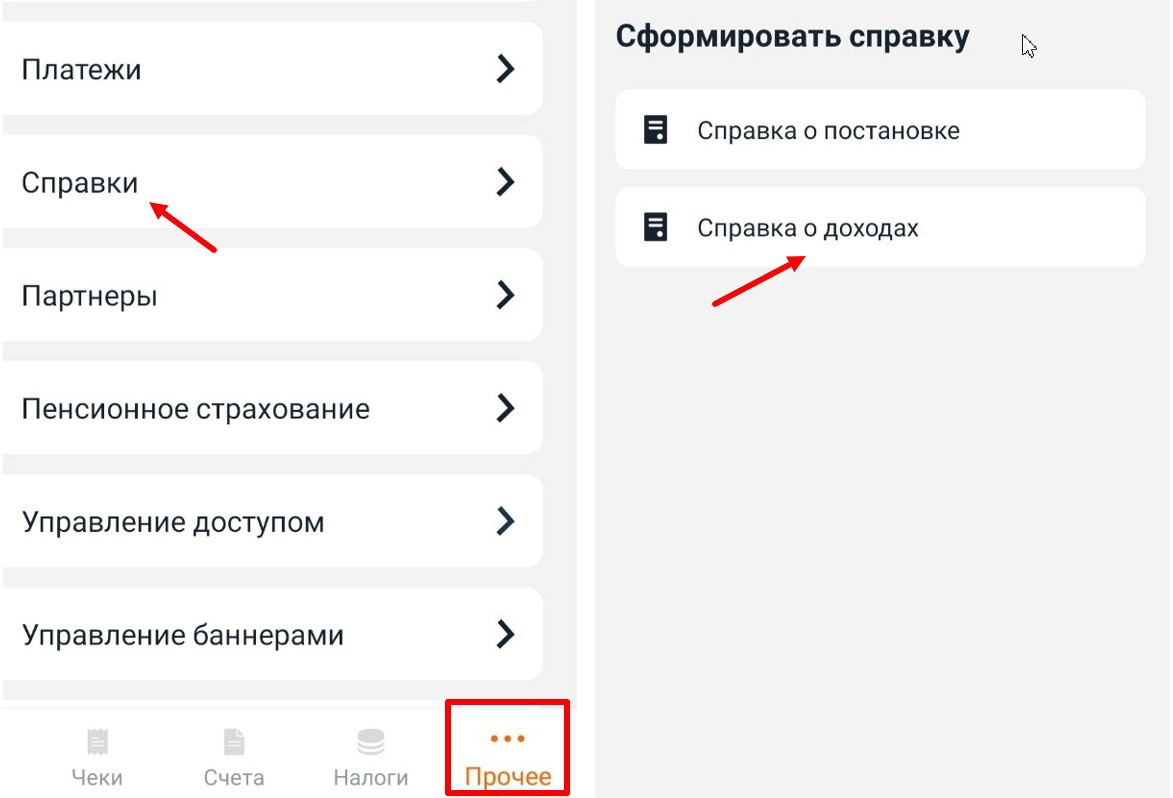

Чтобы сформировать справку о доходах через «Мой налог», заходим в «Прочее» → «Справки» → «Справка о доходах». В итоге придет документ с электронной подписью ФНС

Если банк отказывается принимать справку, можно сослаться на письмо ФНС о налоге на профессиональный доход. В нем указано, что такие справки могут подтверждать статус налогоплательщика и его доходов.

- Выписка с банковского счета или других электронных счетов, по которой будет видно, что деньги у самозанятого есть, и они поступают регулярно.

Повысить шансы на выдачу потребительского или кредита на автомобиль могут:

- Обращение в банк, клиентом которого является самозанятый. Так проще проверить состояние счетов, платежи, кредитную историю. Банк, с которым не работал самозанятый, не знает его как клиента.

- Хорошая кредитная история. Лучше, если уже есть опыт выплаты кредита без просрочек и штрафов. Если кредитной истории нет, банк может отказать.

- Крупный первоначальный взнос. Идеально, есть есть возможность сразу внести 40–50% от общей суммы кредита.

- Движимое и недвижимое имущество в собственности. Может стать основанием для подтверждения высокого дохода или выступить залогом по кредиту под недвижимость.

- Поручитель или созаемщик с трудовым стажем и стабильным доходом.

- Регулярный доход по дивидендам или процентам по вкладу, а также от сдачи жилья в аренду.

Подать заявку на потребительский кредит или автокредит можно по любой программе, которую предлагает банк. Подобрать подходящие суммы и условия для своего города будет удобно на сервисе «Сравни.ру».

За кредитом также можно обратиться

в «Ак Барс Банк». Если через него проводить все операции по самозанятости, будет больше шансов получить заем на выгодных условиях.

Самозанятым проще получить потребительский кредит без подтверждения дохода или оформить кредитную карту. Но суммы в таких случаях часто небольшие — от 100 до 300 тыс. ₽ — и зависят от банка.

Истории самозанятых

Среди тех, с кем я общалась, были самозанятые, которым удалось взять потребкредит на выгодных условиях. У всех респондентов были разные цели, доход и кредитная история.

Кристина Ускова, Ставрополь:

«Оформила самозанятость еще в 2018 году. Весь доход проходит через Сбер. До этого я уже была клиентом Сбербанка с хорошей кредитной историей, поэтому туда и обратилась.

Сначала проконсультировалась в банке, могут ли они выдать кредит самозанятому. Ответили, что если в течение 6 месяцев доход примерно одинаковый, и оплату самозанятый получает через Сбер, он приравнивается к зарплатным клиентам. Первый раз я взяла кредит на 5 лет в 250 тысяч ₽ под 14,7%, второй ― 300 тысяч ₽ на 5 лет под 16,9%. Также оформляла кредитную карту в «Альфа-Банке». Одобрили сразу на 50 тысяч, сейчас лимит — 90».

Дарья Клепацкая, Иркутск:

«Я самозанятая с осени 2021 года. Хотела купить дачу и рассчитывала на ипотеку. Семья среднестатистическая: я — копирайтер, муж — сварщик. У нас не было накоплений, только маткапитал 500 тысяч ₽. Я скачала приложение «Дом Клик» и оставила заявку на покупку недвижимости.

Понимала, что можем позволить себе дачу стоимостью до 1 млн ₽. Поэтому в заявке указала размер первоначального взноса 500 тысяч ₽. Через 5 минут мне перезвонила сотрудница Сбера, ответила на вопросы. Заявку на кредит одобрили через пару дней. Дали 300 тысяч на 5 лет под 11,5% годовых».

Василиса Козлова, Москва:

«Оформила самозанятость в январе 2021. Взяла в Сбербанке 2 кредита суммарно на 240 тысяч ₽ на 5 лет под 16,8 % годовых. Оформляла кредит в онлайне, одобрили за 5 минут. Доходы поступают на карту «Тинькофф» и на Сбер, но сама все оплачиваю через Сбербанк».

Есть и те, кому отказали или одобрили кредит не на самых выгодных условиях.

Марина Токарева, Кировская область:

«Мне кредит в Сбере не одобрили. Сослались на отсутствие кредитной истории, но подозреваю, что дело в самозанятости. Аналогичная ситуация была в «Россельхозе», и там сказали, что готовы дать сумму в два раза меньше, чем нужно. В итоге кредит так и не взяла».

Ипотечные кредиты

Список банков, которые могут рассмотреть ипотеку для самозанятых в вашем городе, можно найти на сервисе «Сравни.ру». Если уж идти в банк, то в тот, который работает с этой категорией граждан.

С 21 июня 2022

Сбербанк разрешил самозанятым брать ипотечный кредит по госпрограммам «Семейная ипотека», «Господдержка 2020» и «Дальневосточная ипотека». Для этого нужно зарегистрироваться в сервисе «Свое дело» и получать профессиональный доход на карту Сбера или подтвердить платежеспособность справкой о состоянии расчетов (доходов) по налогу на профдоход по форме ФНС.

Процентные ставки по кредитам для самозанятых такие же, как для работающих по найму: от 1,5% — по «Дальневосточной ипотеке», от 5,7% — по «Семейной ипотеке» и от 8,7% — по программе «Господдержка». А вот первый взнос выше: от 30%.

Пакет документов, который нужен для ипотеки, зависит от программы. Доходы подтверждаются так же, как и для потребительского кредита или как при подаче заявки на автокредит. Плюсом будут своевременная уплата налогов, большой первоначальный взнос, поручитель со стабильным доходом.

Важно: самозанятым будет недоступен налоговый вычет с покупки недвижимости. Его дают только тем, кто платит НДФЛ 13%. Но если самозанятый параллельно работает по найму, вычет удастся сделать.

Зачем самозанятому кредитный брокер

Если не хочется решать вопросы с ипотекой или кредитом самостоятельно, можно обратиться к кредитному брокеру. Это посредник между банком и заемщиком. Он занимается подбором выгодной программы, подготовкой документов, сопровождает на этапах оформления займа.

Евгения Потапова из Оренбурга:

«Когда искали недвижку, риелтор нам сказала: если буду покупать через нее, ипотеку от банка одобрят без проблем. Ее услуги стоят 30 тысяч ₽, и ипотеку оформят, даже если я самозанятая или безработная. Но мы не нашли подходящий вариант, так что не смогли воспользоваться предложением».

Но нужно быть осторожными: среди кредитных брокеров могут встретиться недобросовестные. Искать специалиста лучше через Яндекс.Услуги, внимательно изучая рейтинг и отзывы.

Истории самозанятых

Реальные истории показывают, что самозанятые все же получают ипотеку. Чем весомее доказательства подтверждения дохода, тем больше шансов на одобрение банка.

Елена Вишневская, Новосибирск:

«С 2016 года у меня ИП. Чтобы не покупать онлайн-кассу, оформила самозанятость. Ежемесячный доход — от 150 тысяч ₽.

Решила получать ипотеку. Обращалась в «Россельхозбанк» и Сбер. Первый потребовал для ипотеки КУДиР за прошлый год от ИП на УСН, копии деклараций с отметкой о приеме в ФНС, справки из приложения «Мой налог». Но потом рассматривать заявку не стал: у них программа технически не проводит доход от самозанятой. Это была попытка взять сельскую ипотеку.

Сбербанк дал деньги без проблем. Одобрили ипотеку с господдержкой под 9% без подтверждения дохода. 5,5 млн ₽ на 25 лет. В Сбере еще не начали оформление, только одобрили заявку. Жду, когда дому присвоят кадастровый номер».

Лидия Ильясова, Оренбург:

«Обращалась в Сбербанк за ипотечным кредитом. Самозанятость оформлена больше 1,5 лет назад. Первоначальный взнос на покупку жилья был около 60%. Отказали. Причина не указана, но думаю, из-за наличия несовершеннолетних детей. Предложили подать повторно, добавив поручителей. Поскольку ставки сильно выросли, больше не пробовала».

Наталия Денисова, Санкт-Петербург:

«Я самозанятая с декабря 2021. Брала ипотеку. Заявку подавала в Сбер и ВТБ. По итогу выбрала последний. Одобряли без подтверждения дохода, по нескольким документам: паспорт, СНИЛС, свидетельство о рождении. Дали семейную ипотеку на 10 млн ₽ под 5,7 % на 30 лет».

Ирина Бондаренко, Санкт-Петербург:

«Самозанятая я давно, но доход сначала было то 100 тысяч, то 10. С такой историей доходов захотела взять кредит на машину. По моим расчетам, нужна была сумма 3,5 млн ₽ с первоначальным взносом примерно в 1 млн. 90% банков отказали, потому что самозанятый на тот момент у них приравнивался к безработному.

Одобрили кредит только ВТБ и «Тинькофф». Первый давал кредит на 7 лет с первоначальным взносом больше 1,5 млн ₽ под большой процент. «Тинькофф» на эту сумму кредит не одобрил, но я обратилась снова спустя полтора месяца с меньшей суммой — 2,85 млн. Пришлось просить, чтобы посмотрели движение по моим счетам — помимо самозанятости, у меня еще были источники дохода, а также средства на накопительных счетах в этом же банке. Еще они посмотрели кредитную историю, запросили ИНН и СНИЛС.

Поняла, что для банка важно, чтобы доход по самозанятости был стабильным минимум полгода и больше определенной суммы, которая зависит от кредита. «Тинькофф» одобрил кредит на 5 лет от 11% годовых с первоначальным взносом, как я хотела. Меня это устроило, но поднялась ставка, и все стало нестабильно. Решила повременить с машиной.

Муж, тоже самозанятый, брал ипотеку. У него более стабильный доход. Ему отказали все банки, кроме «Открытия». Ипотеку одобрили на 10 лет на 4 млн с первоначальным взносом 1,5 млн ₽. Но предложением он не воспользовался из-за кризиса и того, что понравившуюся квартиру за это время купили».

Чек-лист для тех, кто хочет взять кредит или ипотеку

- Выберите банки и программы, на которые хотите подавать заявку на оформление кредита.

- Соберите необходимые документы.

- Продумайте, что может повысить шансы на одобрение заявки: хорошая кредитная история, крупный первоначальный взнос, имущество в собственности, поручитель со стабильным доходом.

- Свяжитесь с банком: в онлайне или офисе.

- Дождитесь, пока заявку одобрят.

- Если получили отказ, попробуйте еще раз в другом банке. Попросите сотрудников детальнее изучить ваши поступления на счет, накопительные счета, кредитную историю.

Другие полезные статьи для самозанятых вы найдете в нашем специальном разделе.

Наталья Вагина, пообщалась с самозанятыми, которые брали кредит

Самозанятые могут получить кредит в банке, но требования к ним бывают жестче, чем к работникам в найме. Разбираемся, в чем особенности и как увеличить шансы на получение кредита

В этой статье:

- Дают ли кредит

- Как взять

- Какие банки

- Как увеличить шансы

Дают ли кредит самозанятым

Самозанятые — это физические лица, которые зарабатывают деньги собственным трудом без использования наемных сотрудников или получают доход от сдачи в аренду жилой недвижимости. Главное условие — быть зарегистрированным в налоговой как самозанятый и уплачивать налог на профессиональный доход (4% или 6%).

В октябре 2024 года количество самозанятых в России достигло 11,7 млн человек, следует из статистики Федеральной налоговой службы (ФНС). По оперативным данным за ноябрь, их число уже превысило 12 млн. За время действия специального налогового режима самозанятые заработали более ₽5,2 трлн, с которого им начислили налог на профессиональный доход в размере более ₽219 млрд. Эта доля трудоспособного населения является потенциальными заемщиками для российских банков. Многие из кредитных организаций предлагают самозанятым различные варианты займов — кредитные карты, потребительские кредиты, ипотеки, автокредиты.

Однако получить такой заем может быть не так просто, говорит директор по маркетингу «Национального бюро кредитных историй» Алексей Волков. «Несмотря на то что ФНС и Банк России ранее договаривались, что справка из приложения «Мой налог» должна подтверждать доход самозанятого, некоторые банки продолжают неохотно предоставлять кредиты таким заемщикам. Причина — в повышенных рисках. В условиях экономической турбулентности, когда банки снизили аппетит к рискам и ужесточили требования к заемщикам, пострадали в том числе и самозанятые. К трудностям с получением кредитов можно также отнести сокращение их общей доступности вследствие существенного роста ставок в 2024 году», — говорит Волков.

Сегодня банки в принципе достаточно сдержанны в кредитовании, дополняет коммерческий директор маркетплейса «Финуслуги» Марат Аббясов. «Это следствие и нынешнего регуляторного фона в рамках борьбы с закредитованностью россиян, а также высокой ключевой ставки», — поясняет он. В итоге сейчас, если самозанятый обращается за кредитом как физическое лицо, он сталкивается со стандартной в нынешних условиях политикой кредитования, когда заявки одобряются весьма неохотно, а если и одобряются, то по высоким ставкам, говорит Аббясов.

«При этом у самозанятых есть дополнительная особенность. Как правило, у таких клиентов может быть нестабильный заработок, из-за чего возникают сложности с подтверждением платежеспособности», — объясняет коммерческий директор «Финуслуг». По данным маркетплейса, вероятность одобрения кредитов для самозанятых в два раза ниже, чем у человека, который работает по найму. Что касается ипотеки и автокредитов, то сейчас самозанятый ничем не будет отличаться от физического лица с точки зрения условий кредита, добавляет эксперт.

Банки могут отказать самозанятым в выдаче кредита из-за отсутствия документов, подтверждающих стабильный доход, подтвердила эксперт сервиса «Сравни» Валентина Дорохова. «Остальные причины отказа — отсутствие кредитной истории, низкий

кредитный рейтинг

или слишком высокий уровень долговой нагрузки», — добавила она.

Так, доход потенциального заемщика, работающего по трудовому договору, банк может оценить по справке 2-НДФЛ, а в случае с самозанятыми подтверждением доходов служит выписка с банковского счета и справка из приложения «Мой налог» (или из личного кабинета на сайте ФНС), которые не гарантируют стабильность доходов, пояснила Дорохова. «А для банка это означает риск невозврата кредита», — добавила она.

Так, например, несмотря на то что МСП Банк предоставляет кредиты самозанятым в формате «экспресс» на любые цели при подаче заявки онлайн из любого региона России, наличие справки по форме 2-НДФЛ может повысить шансы на получение кредита, сообщили в пресс-службе банка.

Поэтому потенциальному самозанятому заемщику стоит заранее позаботиться обо всех документах, считает Дорохова. «Например, предоставить банку заключенные договоры, подтверждающие будущие доходы», — предположила эксперт. Кроме того, можно попробовать подтвердить стабильность своего финансового положения свидетельством о собственности на движимое или недвижимое имущество, а также найти созаемщика или поручителя, резюмировала она.

Однако в пресс-службе ВТБ рассказали, что условия розничного кредитования для самозанятых в банке аналогичны условиям для наемных работников. «Банк не применяет надбавки к ставкам и не вводит ограничений при оформлении кредитов для этой категории заемщиков. Самозанятым доступны основные и льготные программы кредитования», — пояснили в кредитной организации.

Так, для получения розничного кредита в ВТБ самозанятым достаточно предоставить паспорт и номер СНИЛС, а банк может самостоятельно подтвердить их доходы — для этого достаточно разрешить доступ к данным Федеральной налоговой службы (ФНС).

Индекс кредитов маркетплейса «Финуслуги» за период с 28 ноября по 5 декабря 2024 года показал, что средние ставки по кредитам в топ-20 банков выросли на 0,31 п.п., до 31,08% — новый максимум и рекордная средняя величина как минимум с середины 2022 года, когда начал рассчитываться индекс по топ-20 банков, сообщили «РБК Инвестициям» в пресс-службе онлайн-платформы.

По оценке финансового маркетплейса, с момента последнего повышения ключевой ставки (с 25 октября 2024 года) индекс кредитов в топ-20 прирос на 1,54 п.п. с 29,54%.

Индекс рассчитывается как средний показатель полной стоимости кредита (ПСК) в топ-20 банков.

Как взять кредит самозанятому

Фото: Shutterstock

Если вы самозанятый и хотите получить кредит, последовательность ваших действий будет выглядеть так:

- Выберите подходящий по условиям кредит;

- Зарегистрируйтесь в банковских онлайн-сервисах для самозанятых. Например, они есть у «Сбера», ВТБ и в других крупных банках. Через них подать заявку будет проще;

- Получите справку о доходах из приложения «Мой налог», некоторые кредитные организации могут ее потребовать;

- Подайте заявку онлайн или в отделении банка;

- Дождитесь одобрения;

- Получите кредит;

- Рассчитывайтесь с банком без задержек по графику ежемесячных платежей.

Какие банки дают кредит самозанятым

Десятки крупных российских банков предлагают оформить кредиты самозанятым. Причем, как следует из информации на их сайтах, во многих случаях от заемщика требуется только паспорт. Вот примеры, какие кредитные продукты и на каких условиях можно получить.

Сбербанк

Кредит на любые цели для самозанятых

- Ставка: от 25,9% годовых.

- ПСК: 25,900–40,200% годовых.

- Лимит: от ₽10 тыс. до ₽30 млн.

- Срок: до пяти лет.

- Условия и документы: без справок любым клиентам, если получаете доход на карту «Сбера» в течение последних трех месяцев (или четырех из шести последних) или более и сумма кредита не более ₽50 тыс. для заемщиков в возрасте 18–21 год и до ₽300 тыс. — 21–70 лет; паспорт, если вы подключили сервис для самозанятых «Свое дело» или берете кредит до ₽600 тыс. Ставка ниже, если подключен сервис «Свое дело».

Для самозанятых доступно получение кредитной карты, ипотеки для покупки жилья и коммерческих помещений.

ВТБ

Кредит для самозанятых

- Ставка: от 20,4% (с услугой «Ваша низкая ставка»).

- ПСК: 31,600–36,700%.

- Лимит: от ₽100 тыс. до ₽40 млн.

- Срок: до семи лет.

- Условия и документы: гражданство России, официальный доход от ₽15 тыс. в месяц, постоянная регистрация по месту жительства (для зарплатных клиентов ВТБ, сотрудников ФСИН и военнослужащих возможно кредитование по временной регистрации), оформленная самозанятость.

Совкомбанк

Кредит для самозанятых

- Ставка: от 14,9%.

- ПСК: 14,860–28,355%.

- Лимит: от ₽30 тыс. до ₽5 млн.

- Срок: от одного года до пяти лет.

- Условия и документы: паспорт, при сумме от ₽1 млн для ИП и самозанятых — документы, подтверждающие доход.

Альфа-Банк

Кредит наличными самозанятым

- Ставка: от 28,30% до 36,70%.

- ПСК: 29,949–36,700%.

- Лимит: от ₽10 тыс. до ₽30 млн.

- Срок: от одного года до 15 лет.

- Условия и документы: российское гражданство, возраст заемщика от 21 года, размер постоянного дохода от ₽10 тыс. после вычета налогов, непрерывный стаж — больше трех месяцев.

Возможно получение ипотеки для самозанятых.

МСП Банк

Кредит для самозанятых

- Ставка: от 28% годовых.

- ПСК: нет информации, рассчитывается персонально.

- Лимит: от ₽50 тыс. до ₽500 тыс.

- Срок: от одного года до трех лет.

- Условия и документы: физлицо или ИП на специальном налоговом режиме «Налог на профессиональный доход», заявляемый доход от текущей деятельности покрывает расходы на обслуживание и погашение кредита, отсутствие у заемщика отрицательной кредитной истории, срок регистрации не менее трех месяцев на дату подачи заявки.

Подача заявки на кредит осуществляется через личный кабинет в системе АИС НГС.

Как самозанятому увеличить шансы на получение кредита

Фото: fizkes / Shutterstock

Несмотря на более жесткие требования к заемщикам-самозанятым, у них есть возможности увеличить свои шансы на получение кредита, в том числе льготного, говорит Алексей Волков. Для этого, по его словам, можно сделать следующее:

- Тщательно поработать над кредитной историей. Чтобы повысить свой персональный кредитный рейтинг, можно брать небольшие кредиты, открыть кредитную карту и пользоваться ею, не допуская просрочек при погашении;

- Подать заявку в банк, которым вы уже пользуетесь. Банк, который обеспечивает ваши расчеты, имеет к вам большее доверие и быстрее сможет проверить вашу платежеспособность;

- Подготовить документы, подтверждающие наличие у вас свободных средств. Такими документами могут быть выписки со счетов за последние несколько месяцев. В них стоит включить дополнительные доходы, например от сдачи недвижимости в аренду;

- Накопить на первоначальный взнос. Если речь идет о залоговом кредите — ипотеке или автокредите, поможет существенный первоначальный взнос, лучше не менее 30%. Кроме того, поможет наличие дополнительных активов в виде недвижимости, чтобы иметь возможность дополнительного залога;

- Найти созаемщика или поручителя. Им может стать кто-то из ваших близких друзей или родственников.

Самозанятые могут рассчитывать на получение кредита в банках, где не важен статус заемщика и не требуется подтверждение дохода. Кроме того, у некоторых крупных банков есть собственные онлайн-сервисы для самозанятых — если подключиться к ним, то шансы на выдачу кредита могут увеличиться, рассказала Дорохова.

Если вы официально работаете по трудовому договору и получаете белую зарплату, то вам могут предоставить кредит как обычному физлицу, а доход от самозанятости можно указать как дополнительный. Также важно оценить свою кредитную историю: погасить имеющиеся займы, если они составляют больше половины доходов, и не допускать просрочек по уже имеющимся кредитам, добавила эксперт сервиса «Сравни».

Оцените возможность открытия депозита или счета в банке, который вы рассматриваете в качестве финансового плеча, посоветовали в ВТБ. «Для кредитной организации это является признаком платежеспособности потенциального заемщика. Многие банки могут сделать таким клиентам персональные кредитные предложения», — пояснили в пресс-службе.

«Финуслуги» рекомендуют самозанятым обратить внимание на залоговые кредиты, где зачастую не требуется подтверждение дохода: надежным обеспечением послужит залог. «Вероятность одобрения такого кредита будет выше, так как риск невозврата, который принимает на себя банк, покрыт залогом», — пояснил Аббясов.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Кредит для самозанятых предоставляют далеко не во всех банках, потому что такие граждане не являются официально трудоустроенными и им сложно подтвердить свой уровень дохода. Тем не менее получить потребительский или ипотечный займ и в этом случае можно, но на других условиях. Заемщики должны предоставить ряд документов и официально зарегистрировать свою деятельность, открыть специальный счет в финучреждении.

Какие банки кредитуют самозанятых и что важно учесть

Потребительский кредит самозанятым без отказа выдают только некоторые компании, но лучшие предложения представлены в «Сбербанке», «Тинькофф», «Россельхозбанке», «Хоум Кредит», «Альфа-Банке», ВТБ. Большинство предложений — это потребительские кредиты нецелевого назначения, ипотека или ссуда на покупку машины. Также есть льготные варианты на сумму до одного миллиона рублей для расширения или поддержки бизнеса, но получить их довольно проблематично. Организации не готовы сотрудничать с самозанятыми, потому что они считаются «ненадежными» клиентами.

Поэтому для увеличения шансов рекомендуется:

- стать зарплатным клиентом;

- открыть депозит;

- завести дебетовую карту;

- пригласить солидарных заемщиков или поручителей;

- предложить залог;

- официально зарегистрировать свою деятельность.

При взятии ссуды нужно обратить внимание на следующее: период пользования средствами, максимальный денежный лимит, процентные ставки, условия, способ выдачи денег (наличными или на карту), наличие дополнительных функций (отсрочка или досрочное погашение).

Особенности оформления кредита для самозанятых

Перед тем как брать заем в финучреждении, нужно ознакомиться с требованиями, среди которых:

- возраст от 21 года;

- российское гражданство;

- прописка на территории России;

- наличие подтвержденного дохода;

- чистая КИ без задолженностей.

Из документов потребуются следующие: паспорт, страховой полис, справка из налоговой, выписка с банковского счета. Не стоит забывать, что без подтверждения дохода компания не будет сотрудничать с клиентом. Наличие плохой кредитной истории с просрочками также может стать причиной отказа. Узнать всю актуальную информацию, свежие новости, перечень необходимых документов можно на сайте Банки.ру.

Также на сайте можно взять кредит самозанятому, заполнив и отправив заявку. Но предварительно рекомендуется произвести основные расчеты на кредитном онлайн-калькуляторе, сравнить несколько вариантов, изучить отзывы.

Какой кредит для самозанятых самый выгодный на сегодняшний день?

Самая выгодная ставка на кредит для самозанятых на 06.06.2025 составляет 1%.

Какую максимальную сумму я могу получить в кредит для самозанятых?

Максимальная сумма которую можно взять в кредит для самозанятых составляет 200000000 рублей.

В каких банках я могу получить кредит для самозанятых

На 06.06.2025 в каталоге нашего сайта представлено 235 предложений от 63 банков.

Преимущества оформления кредита на Банки.ру

| 🚀 Заполнение анкеты: | за 5 минут |

| ⚡️ Ставка: | от 1% |

| 💰 Кредитов в каталоге: | 235 предложений |

| 💵 Максимальная сумма: | 200000000 руб. |

Дата публикации: 27.09.24

1.8K

0

Кредит для самозанятых — где и как получить

На конец 2023 года в России зафиксировано 9 млн самозанятых, в 2024 году их становится еще больше. Если раньше банки игнорировали эту категорию заемщиков, то сейчас обратили на них внимание. На рынке появились кредиты для самозанятых, можно получить даже крупную сумму на длительный срок.

Рассмотрим, какие банки выдают кредит для самозанятых граждан и на что могут рассчитывать такие заемщики. Также разберем, выдают ли им ипотеки и автокредиты. Дадим конкретные рекомендации и список банков, куда можно обратиться за деньгами.

-

Дают ли банки кредиты самозанятым

-

Какие требования к заемщикам и документам

-

Какие кредиты доступны самозанятому

-

Потребительский

-

Автокредит

-

Кредитная карта

-

Ипотека

-

Заем

-

В какой банк обратиться

Дают ли банки кредиты самозанятым

Самозанятые появились в России с 2019 года. Это физические лица, которые работают на себя и платят налоги. В эту категорию входят те, кто оказывает услуги: строительные, бьюти, бухгалтерские, кулинарные и другие. И если сначала банки их игнорировали, то сейчас повернулись к ним лицом.

Это большая категория потенциальных заемщиков. У многих самозанятых стабильный доход, они могут обслуживать любые кредиты, в том числе ипотечные. Поэтому банки начали рассматривать их в качестве заемщиков.

Особенности кредитов самозанятым:

- Выдают не все банки, многое по-прежнему готовы рассматривать только наемных работников. Ниже привели список банков, куда можно обратиться.

- Ставки могут быть выше, чем по кредитам для обычных заемщиков. Самозанятый несет больше рисков, чем наемный работник, и эти риски банки закладывают в проценты.

- Сумма выдачи часто меньше, чем для клиента с таким же доходом, но который работает в найме. Это также связано с рисками.

- Вероятность одобрения ниже. Если кредитная история плохая, рассчитывайте только на заем в МФО.

- Можно подтвердить доход справкой, которую заказывают в личном кабинете «Мой Налог».

При рассмотрении заявки важен стаж самозанятого в этом статусе. Чем он дольше, тем выше шансы на одобрение и хорошие условия заключения договора.

Какие требования к заемщикам и документам

Требования к самозанятым заемщикам такие же, что и к остальным. Каждый банк устанавливает рамки возраста. Обычно минимальный стартует с 21 года, максимальный ограничивается 65–70 годами к моменту окончания выплат. При этом можно найти предложения и для более молодых или пожилых клиентов.

Для банка всегда важно, чтобы у заемщика был стабильный доход. Самозанятый может подтвердить его документально. Обычно просят справку за 6 или 12 последних месяцев. Ее заказывают в личном кабинете:

- Зайдите в сервис Мой Налог, откройте раздел настроек.

- Откройте раздел справок, во второй строке будет справка о доходах. Нажмите кнопку «Сформировать».

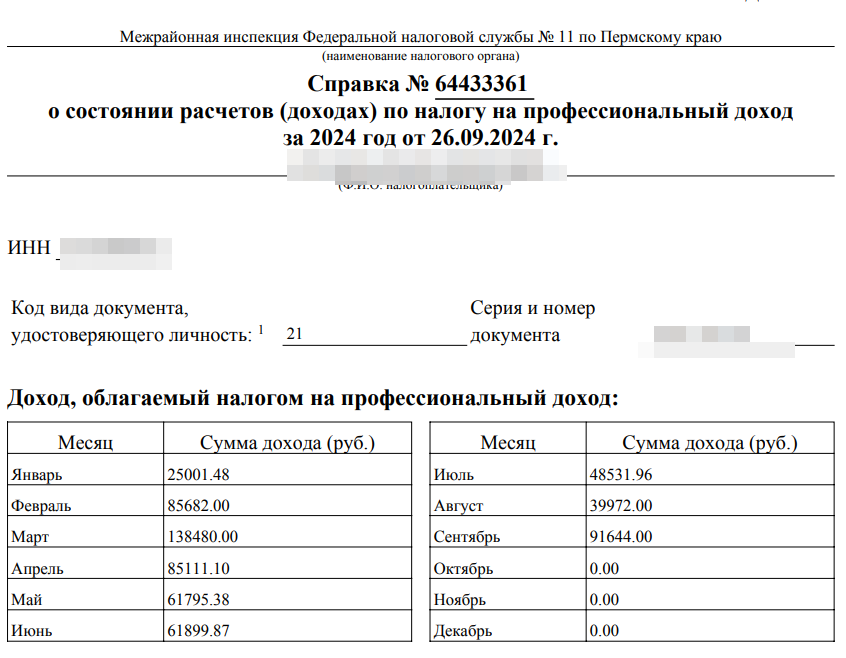

Здесь можно взять справку для кредита самозанятому

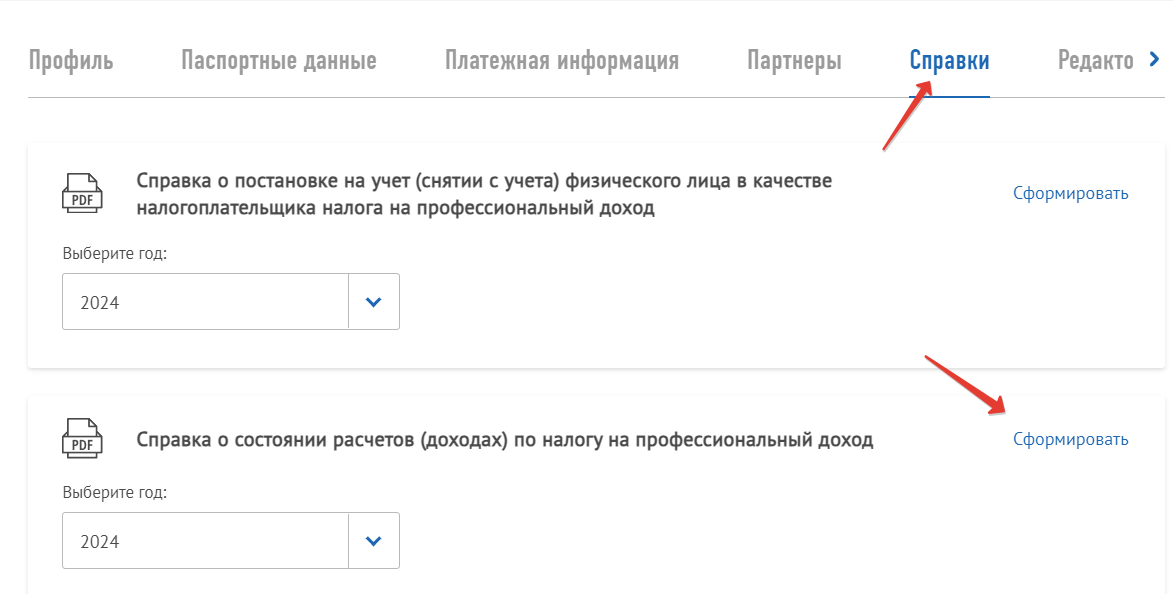

Заказ справки о доходах самозанятого

Так выглядит справка, которую могут использовать для кредита самозанятые. Она заверена электронной подписью ФНС. Можете отправить ее в банк на указанную им электронную почту либо распечатать и принести так.

Образец справки о доходах самозанятого

Заказывают документ только за календарный год. Если нужно затронуть еще и доходы за прошлый год, нужно взять две справки.

Если вы проводите официально не весь доход и в справке скромные поступления, выбирайте кредит с выдачей без справок. Однако сумма будет небольшой и ставка выше.

Какие кредиты доступны самозанятому

Банки дают кредиты самозанятым. Более того, им доступны все кредитные программы рынка. Финансовые организации готовы выдавать даже крупные займы с залогом — главное, чтобы дохода клиента хватало для выполнения обязательств.

Потребительский

Популярный вариант для самозанятого — потребительский кредит. Вы получите в банке наличные и потратите их на любые личные цели. Выдают как небольшие суммы от 50 000 рублей, так и займы в несколько миллионов.

Варианты выдачи:

- Упрощенный без справок. Ориентируйтесь на сумму до 100 000 рублей, много при таком раскладе не дают. Ставка будет высокой.

- Стандартный с подтверждением дохода. Выдают до 300 000 рублей, иногда выше.

- С залогом недвижимости или авто. Выдают до 60–70% от стоимости залога, но с учетом уровня дохода самозанятого.

Деньги обычно выдают быстро, оформление часто проходит онлайн в течение суток. Многие банки принимают заявки через интернет и после привозят заемщику карту с деньгами.

Автокредит

Банки начали выдавать автокредиты самозанятым. Покупаемая машина становится залогом, поэтому кредитор несет минимальные риски потерь. Может требоваться первоначальный взнос — минимум 10% от цены авто.

Доступные самозанятым предложения:

- акционные предложения производителей и салонов на новые авто, ставка минимальная;

- стандартные автокредиты на новые автомобили в салонах;

- б/у автомобили в салонах;

- б/у автомобили у частного лица.

Последние варианты кредитов встречаются редко. Проще оформить потребительский кредит и купить на него любой автомобиль от частного лица.

Кредитная карта

Кредитная карта — для самозанятых самый доступный продукт банков. Это карта, к которой привязан кредитный счет с установленным лимитом. Вы тратите деньги из лимита как угодно и сколько угодно раз, он возобновляемый.

Кредитки практически всегда выдают без справок, но лимит изначально будет небольшим. Ориентируйтесь на сумму до 50 000 рублей: при активном пользовании банк будет ее постепенно повышать.

Ипотека

Ипотека самозанятым с недавнего времени тоже доступна. Таких заемщиков готовы рассматривать далеко не все банки, но предложения есть. Так, дают ипотечные кредиты самозанятым Сбербанк и Альфа-Банк. Не исключено, что со временем предложений будет больше.

Самозанятым доступны и льготные ипотечные кредиты по государственным программам. Как и другие заемщики, они могут использовать материнский капитал, жилищные сертификаты, любые региональные и федеральные льготы.

Заем

Практически все МФО готовы выдать заем самозанятому. При этом справки не нужны, указывайте любой источник и размер заработка — эту информацию примут к сведению. Здесь все предложения по займам.

В какой банк обратиться

Если рассматривать, какие банки дают кредит самозанятым, то в первую очередь те, которые разработали для них специальные сервисы. Многие банки начали активно работать с этой категорией клиентов, предлагать им специальные карты для работы, сервисы для фиксации продаж и налогов.

Какие банки дают кредит самозанятым гражданам:

- ВТБ;

- Сбербанк;

- Т-Банк;

- Альфа-Банк;

- Совкомбанк;

- Почта Банк;

- Россельхозбанк;

- Металлинвестбанк.

Обратите внимание, все эти банки выдают потребительские кредиты для самозанятых, одобряют кредитные карты. Ипотеку же или автокредит предлагают не все, уточняйте информацию в банке.

Для оформления кредита лучше обращаться в тот банк, где есть счет или карта. Шансы на одобрение и хорошие условия окажутся выше.

Что касается кредита для самозанятых на развитие бизнеса, то его не существует, как и специальных льготных программ. Даже если банк говорит о такой программе, по сути это будет обычный нецелевой потребительский кредит.

Частые вопросы

Дают ли самозанятым кредиты в банках?

Да, им доступны все кредитные программы рынка, в том числе ипотека. Но предложения есть не во всех банках. Список кредиторов для обращения в статье выше.

Как взять кредит самозанятому?

Оформление стандартное. Если выбрали программу со справками, сначала закажите их, после обратитесь в выбранный банк онлайн. При одобрении подпишите договор в офисе или на дому, куда приедет представитель кредитора.

Доступна ли самозанятым рассрочка в магазинах?

Не всегда, смотрите предложения конкретного магазина и банка.

Какие условия кредита для самозанятых?

Такие же, как и для любого другого физического лица. Получаете деньги под проценты, возвращаете долг равными ежемесячными платежами. Стандартно рассматривают заемщиков с 21 года со стабильным доходом, его подтверждают справкой из сервиса «Мой налог».

Ведут ли банки льготное кредитование самозанятых?

Льготных кредитных программ для этой категории заемщиков нет.