Вопрос о досрочном погашении кредита всегда вызывает дискуссии среди заемщиков и финансовых экспертов. В 2025 году, на фоне высокой ключевой ставки, инфляции и изменений в кредитной политике банков, выбор между сокращением срока займа и уменьшением платежа стал еще актуальнее. Что действительно выгоднее? Разбираем с учетом всех финансовых факторов.

Как работает досрочное погашение кредита

Досрочное погашение кредита – это внесение суммы, превышающей минимальный ежемесячный платеж, для уменьшения общей долговой нагрузки. В зависимости от типа кредита банки используют разные механизмы пересчета платежей.

- Сокращение срока кредита – сумма досрочного платежа идет на уменьшение основного долга, а график платежей пересчитывается так, чтобы кредит закрылся быстрее. При этом ежемесячный платеж остается неизменным, но снижается сумма процентов, которые начисляются на остаток долга.

- Особенность для ипотечных кредитов: большинство банков автоматически используют этот метод при внесении досрочного платежа, если заемщик не указал иное.

- Особенность для потребительских кредитов: банки могут требовать отдельного заявления на сокращение срока, иначе сумма уйдет на уменьшение платежа.

- Уменьшение платежа – досрочно внесенная сумма уменьшает ежемесячный платеж, но срок кредита остается неизменным. Это снижает текущую нагрузку на бюджет, но экономия на процентах меньше, чем при сокращении срока.

- В ипотеке: банки предлагают выбор – уменьшение срока или платежа, заемщик может выбрать удобный вариант.

- В автокредитах и потребительских займах: часто автоматически уменьшается платеж, а для сокращения срока требуется заявление.

Нюансы, которые важно учитывать:

- Некоторые банки устанавливают минимальный размер досрочного платежа (например, не менее 10 000 рублей).

- Процентный перерасчет может зависеть от даты внесения суммы – обычно выгоднее делать платеж в начале расчетного периода.

- В некоторых кредитных договорах предусмотрены комиссии или штрафы за досрочное погашение, особенно на ранних сроках займа.

Досрочное погашение кредита – это внесение суммы, превышающей минимальный ежемесячный платеж, для уменьшения общей долговой нагрузки. Здесь у заемщика есть два варианта:

- Сокращение срока кредита – сумма досрочного платежа идет на уменьшение основного долга, что сокращает срок займа, но сохраняет размер ежемесячных платежей.

- Уменьшение платежа – досрочно внесенная сумма снижает ежемесячный платеж, оставляя срок кредита неизменным.

Оба подхода позволяют сократить переплату по процентам, но их экономическая эффективность зависит от множества факторов.

Что выгоднее: сокращение срока или уменьшение платежа?

Рассмотрим оба варианта на более детальных примерах, учитывая не только общие суммы выплат, но и влияние макроэкономических факторов.

Пример 1: Ипотека на длительный срок

Заемщик оформил ипотеку на 10 млн рублей сроком 25 лет под 12% годовых. Ежемесячный платеж составляет 110 000 рублей, а общая переплата по процентам – 23,9 млн рублей. Через 5 лет заемщик решает внести 1,5 млн рублей досрочно.

- Если уменьшить срок кредита:

- Новый срок сократится до 16 лет 3 месяца.

- Переплата по процентам снизится до 11,7 млн рублей.

- Общая экономия на процентах – 12,2 млн рублей.

- Если уменьшить платеж:

- Новый ежемесячный платеж составит 94 000 рублей вместо 110 000.

- Переплата по процентам уменьшится до 17,5 млн рублей.

- Срок кредита останется 25 лет.

Вывод: При ипотеке с длительным сроком сокращение срока кредита экономит почти в два раза больше на процентах, чем снижение платежа. Однако уменьшение платежа может быть полезно, если заемщик хочет снизить финансовую нагрузку.

Пример 2: Потребительский кредит на средний срок

Допустим, заемщик взял потребительский кредит на 3 млн рублей сроком 7 лет под 15% годовых. Его ежемесячный платеж составляет 60 300 рублей, переплата по процентам за 7 лет – 2,1 млн рублей. Через 2 года он решает досрочно внести 500 000 рублей.

- Если уменьшить срок кредита:

- Новый срок сократится до 4 лет 9 месяцев.

- Переплата по процентам уменьшится до 1,1 млн рублей.

- Общая экономия – 1 млн рублей.

- Если уменьшить платеж:

- Новый платеж составит 50 000 рублей вместо 60 300.

- Переплата по процентам снизится до 1,6 млн рублей.

- Срок кредита останется 7 лет.

Вывод: Для потребительского кредита на средний срок сокращение срока также выгоднее, но разница в переплате уже не такая большая. В зависимости от финансовой ситуации заемщику может быть удобнее уменьшить платеж.

Пример 3: Короткий заем на небольшую сумму

Заемщик взял кредит на 800 000 рублей сроком 3 года под 14% годовых. Ежемесячный платеж – 27 400 рублей, общая переплата – 165 000 рублей. Через год он вносит досрочный платеж 200 000 рублей.

- Если уменьшить срок кредита:

- Новый срок сократится до 1 года 8 месяцев.

- Переплата по процентам уменьшится до 95 000 рублей.

- Экономия – 70 000 рублей.

- Если уменьшить платеж:

- Новый платеж составит 20 500 рублей.

- Переплата по процентам снизится до 120 000 рублей.

- Срок останется 3 года.

Вывод: В случае небольших кредитов разница между методами минимальна, а снижение платежа более удобно для управления финансами.

Общий вывод: чем больше сумма и срок кредита, тем выгоднее сокращать срок, а при небольших суммах разница становится менее ощутимой. Рассмотрим оба варианта на примерах.

Пример 1: Крупный долг с длительным сроком

Заемщик оформил ипотеку на 15 млн рублей сроком 30 лет под 13% годовых. Ежемесячный платеж составил 166 000 рублей, а общая переплата по процентам – 44,4 млн рублей. Через два года он накопил 3 млн рублей и хочет их внести досрочно.

- Если уменьшить срок кредита:

- Переплата по процентам снизится до 15,1 млн рублей.

- Срок кредита уменьшится до 13 лет и 8 месяцев.

- Если уменьшить платеж:

- Новый ежемесячный платеж составит 133 000 рублей.

- Переплата по процентам снизится до 36,3 млн рублей.

- Срок останется прежним – 30 лет.

Вывод: при больших кредитах и длительном сроке уменьшение срока кредита дает максимальную экономию.

Пример 2: Маленький кредит на короткий срок

Человек взял потребительский кредит на 1 млн рублей сроком на 3 года под 13% годовых. Ежемесячный платеж – 33 700 рублей, переплата – 212 000 рублей.

- Погашение с уменьшением срока:

- Если спустя 2 года внести 200 000 рублей, переплата сократится до 192 000 рублей, а срок кредита уменьшится до 2 лет 6 месяцев.

- Погашение с уменьшением платежа:

- Новый платеж составит 16 000 рублей, переплата снизится до 198 000 рублей, срок останется 3 года.

Вывод: при небольших займах выгода от сокращения срока незначительна, поэтому снижение платежа может быть более удобным.

Влияние макроэкономических факторов в 2025 году

Решение о досрочном погашении кредита зависит не только от индивидуальных финансовых условий, но и от общей экономической ситуации. В 2025 году на выбор стратегии повлияют три ключевых фактора: ключевая ставка, инфляция и ставки по депозитам.

- Ключевая ставка ЦБ РФ

- В 2025 году ключевая ставка сохраняется на уровне 16-17%, что делает кредиты дорогими.

- Если ставка по кредиту выше 12%, досрочное погашение с сокращением срока становится более выгодным, так как оно снижает общую переплату по процентам.

- В случае снижения ключевой ставки до 12-14% банки могут начать снижать ставки по кредитам, и заемщики смогут рассмотреть рефинансирование вместо досрочного погашения.

- Инфляция и её влияние

- Ожидаемая инфляция в 2025 году составляет 6-8%, что выше целевого уровня в 4%.

- Высокая инфляция обесценивает будущие выплаты по кредиту, что делает снижение ежемесячного платежа более привлекательной стратегией.

- Если инфляция превысит 8-10%, разумно использовать свободные средства не только на погашение кредита, но и на покупку активов, защищающих от обесценивания (например, недвижимость, золото, акции).

- Ставки по депозитам и альтернативные инвестиции

- В 2025 году ставки по депозитам в рублях составляют 14-20%, что иногда выше, чем ставка по кредиту.

- Если ставка по вкладу выше процентной ставки по кредиту, можно сначала вложить деньги, а потом использовать их для погашения кредита.

- В качестве альтернативы можно рассмотреть инвестиции в облигации федерального займа (ОФЗ) с доходностью 13-15%, которые дают стабильный доход и могут компенсировать затраты на кредит.

Прогноз на ближайшие годы

- Ожидается постепенное снижение ключевой ставки до 12-14% в 2026 году, что приведет к удешевлению новых кредитов и повышению доступности рефинансирования.

- Инфляция может замедлиться к 2026 году, что снизит выгоду от долгосрочного сохранения кредита.

- Депозитные ставки могут снизиться до 12-15%, делая стратегию инвестирования перед погашением менее выгодной.

Вывод: В 2025 году досрочное погашение с уменьшением срока остается более выгодным при высокой кредитной ставке, но при доступности вкладов с высокой доходностью или инфляционном росте снижение платежа может стать оправданным выбором.

Решение о досрочном погашении кредита зависит не только от индивидуальных финансовых условий, но и от общей экономической ситуации:

- Ключевая ставка ЦБ РФ – в 2025 году она остается высокой (16%+), что делает кредиты дорогими. Если ставка по кредиту выше 10-12%, лучше погашать его как можно быстрее.

- Инфляция – если инфляция растет, реальные платежи по кредиту «обесцениваются», поэтому в таких условиях можно рассмотреть снижение ежемесячного платежа.

- Ставки по депозитам – если проценты по вкладам превышают ставку по кредиту, иногда выгоднее сначала положить деньги на вклад, а потом направить их на погашение.

Когда выгоднее уменьшить срок, а когда платеж?

✅ Сокращение срока кредита выгодно, если:

- Кредит взят на длительный срок (более 5 лет).

- Процентная ставка выше 10-12%.

- У заемщика стабильный доход, позволяющий вносить большие платежи.

- Основная цель – уменьшение переплаты по процентам.

✅ Снижение ежемесячного платежа выгодно, если:

- У заемщика нестабильный доход или высокая финансовая нагрузка.

- Процентная ставка по кредиту ниже 10%.

- Важно улучшить кредитную нагрузку (например, для получения нового кредита).

- Есть планы инвестировать освободившиеся деньги.

Альтернативная стратегия: Инвестирование перед погашением кредита

Если заемщик накопил сумму для досрочного погашения, он может рассмотреть вариант вложения этих денег перед оплатой кредита. Такой подход может быть выгоден, если доходность инвестиций превышает ставку по кредиту. Рассмотрим несколько возможных сценариев:

- Банковские вклады

- Если положить 500 000 рублей на вклад под 20% годовых на 3 года, сумма вырастет до 864 000 рублей.

- После 3 лет заемщик может внести увеличенную сумму на досрочное погашение, получив еще большую экономию на процентах по кредиту.

- Риски: высокая инфляция может снизить реальную доходность вклада, возможное снижение процентных ставок в будущем.

- ОФЗ (облигации федерального займа)

- Государственные облигации дают доходность 13-15% годовых и считаются низкорисковыми.

- Если вложить 500 000 рублей в ОФЗ, можно получить примерно 195 000 рублей прибыли за 3 года.

- Риски: курс облигаций может колебаться, но их можно удерживать до погашения для минимизации рисков.

- ПИФы (паевые инвестиционные фонды)

- Средняя доходность фондов облигаций – 10-14% годовых, а фондов акций – 15-25%, но с высокой волатильностью.

- Вложения в ПИФы могут принести дополнительную доходность, но имеют более высокий уровень риска.

- Риски: нет гарантированной прибыли, возможны убытки при падении рынка.

- Фондовый рынок (индексные фонды, акции)

- Если вложить средства в индексные фонды (например, ETF на S&P 500), можно получить доходность 15-20% в год в долгосрочной перспективе.

- Риски: фондовый рынок подвержен колебаниям, поэтому краткосрочные вложения могут оказаться убыточными.

Что выбрать?

- Если заемщик не хочет рисковать, лучше выбрать депозиты или ОФЗ.

- Если есть готовность к риску, можно рассмотреть ПИФы или фондовый рынок.

- Важно учитывать, что доходность инвестиций не гарантирована, тогда как экономия на процентах при досрочном погашении кредита – фиксированная выгода.

Вывод: Если ставка по вкладам или инвестициям выше ставки по кредиту, можно временно вложить деньги, а затем использовать их для погашения задолженности. Однако при высоких ставках по кредитам досрочное погашение с сокращением срока остается наиболее надежной стратегией. Если заемщик накопил сумму для досрочного погашения, он может рассмотреть вариант вложения этих денег перед оплатой кредита. Например:

- Если положить 500 000 рублей на вклад под 20% годовых на 3 года, сумма вырастет до 864 000 рублей.

- После 3 лет заемщик может внести увеличенную сумму на досрочное погашение, получив еще большую экономию.

Итог: что выбрать в 2025 году?

Выбор стратегии зависит от типа кредита и финансового положения заемщика. Рассмотрим рекомендации для разных категорий заемщиков и кредитов.

1. Ипотечные кредиты

- Высокий доход (стабильный заработок, финансовая подушка безопасности):

- Выгоднее уменьшать срок кредита, так как ипотека – долгосрочный займ с высокой переплатой по процентам.

- Досрочное погашение на ранних этапах значительно снижает общую переплату.

- Средний доход (есть возможность вносить доп. платежи, но с ограничениями):

- Можно комбинировать обе стратегии – сокращать срок кредита и иногда снижать платежи, если возникает финансовая нагрузка.

- Низкий или нестабильный доход:

- Оптимально уменьшать ежемесячный платеж, чтобы снизить финансовую нагрузку и снизить риск просрочек.

- При улучшении финансового положения можно вносить дополнительные платежи, чтобы в будущем сократить срок.

2. Потребительские кредиты

- Кредит на сумму до 1 млн рублей, сроком до 3 лет:

- Существенной разницы между стратегиями нет, так как срок небольшой.

- Оптимально уменьшать платеж, если есть риск потери дохода, или сокращать срок, если финансовая ситуация стабильна.

- Кредит на сумму от 1 млн рублей, сроком от 5 лет:

- Лучше уменьшать срок кредита, так как потребительские займы часто имеют высокие процентные ставки.

- Если платежи создают сильную нагрузку, можно снизить ежемесячный платеж и направить высвободившиеся средства на досрочное погашение в будущем.

3. Автокредиты

- Новые автомобили (кредит до 5 лет):

- Чаще всего выгоднее уменьшать платеж, так как срок кредита короткий, а машины теряют в цене.

- Если кредит оформлен под низкий процент (7-10%), можно направлять свободные средства в инвестиции.

- Автокредит на подержанный автомобиль (кредит 3-7 лет, ставка выше 12%):

- Лучше уменьшать срок, так как высокая ставка делает долг дорогостоящим.

- Если платежи становятся обременительными, снижение платежа может быть более рациональным вариантом.

4. Общие рекомендации по выбору стратегии

- Если ставка выше 10% и доход стабильный → уменьшайте срок кредита, чтобы минимизировать переплату.

- Если доход нестабилен или платеж слишком высокий → уменьшайте платеж, чтобы снизить долговую нагрузку.

- Если ставки по депозитам выше, чем по кредиту → можно временно вложить деньги, а затем погасить кредит.

🎯 Заключение: В 2025 году досрочное погашение кредита с сокращением срока почти всегда выгоднее, особенно если кредит долгосрочный и процентная ставка высокая. Однако при нестабильном доходе или высоких ставках по депозитам стоит рассмотреть альтернативные варианты, включая снижение платежа и инвестиции.

Стоите на распутье финансовых дорог, гадая, что выгоднее в 2025? Пока вы взвешиваете все «за» и «против» досрочного погашения и уменьшения платежей, не забудьте о защите своего будущего! Оформите надежную страховку в Ингосстрахе – вашу финансовую подушку безопасности от непредвиденных обстоятельств. Защитите себя и свои инвестиции, пока разбираетесь с кредитом, ведь спокойствие бесценно!

Рассчитать стоимость страховки

Досрочное погашение кредита или снижение платежа: что выгоднее в 2025 году:? Глубокий анализ с примерами

Как гасить ипотеку досрочно: сокращать срок или платёж

Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

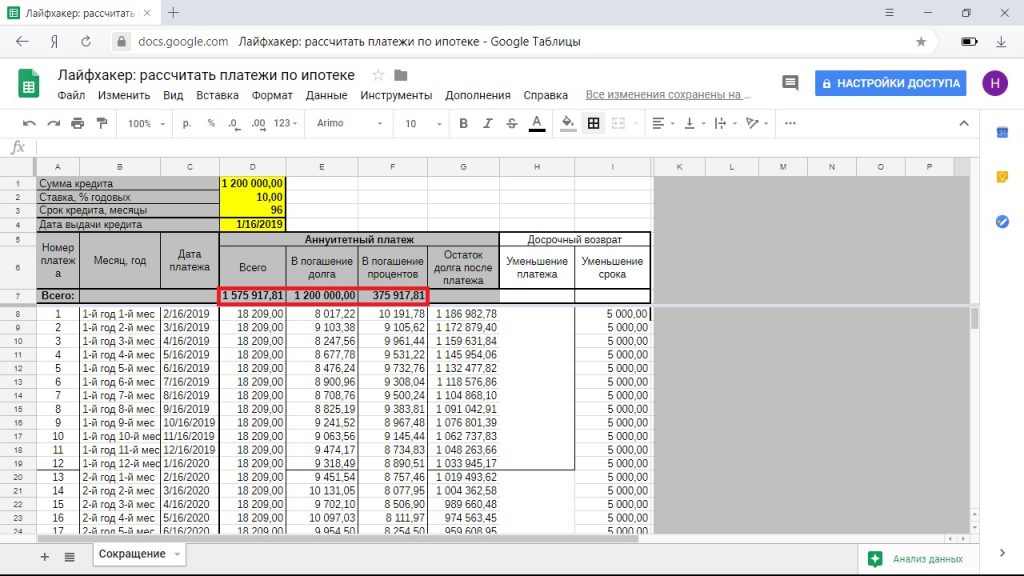

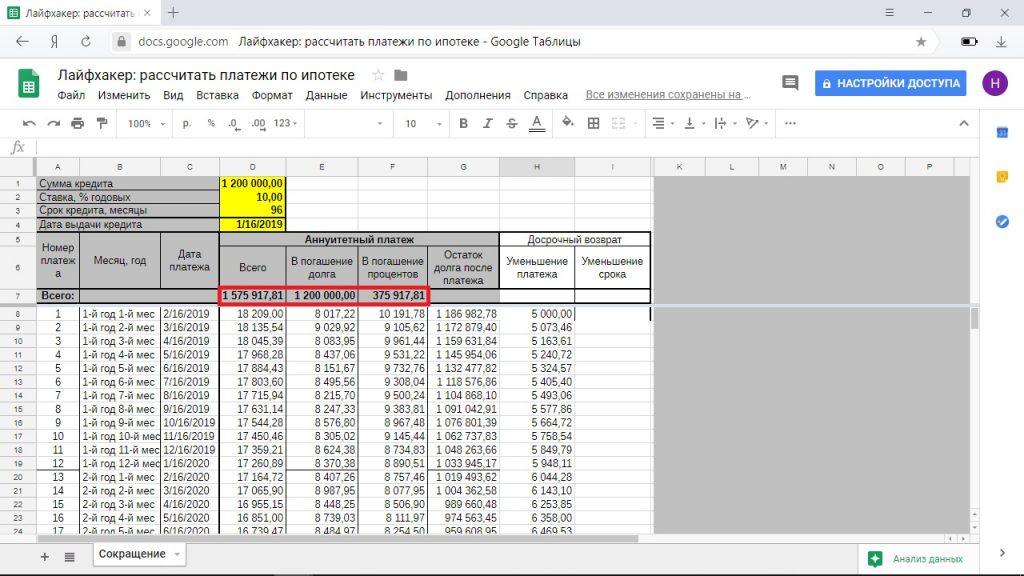

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

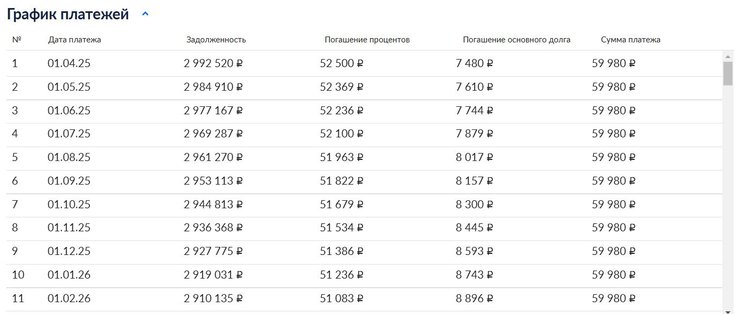

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

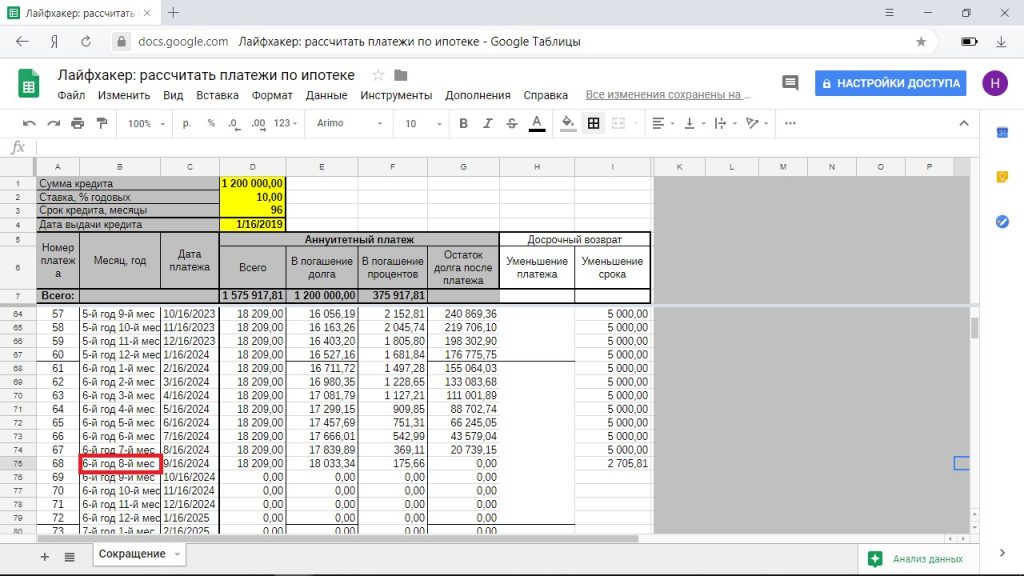

Досрочное погашение с сокращением срока

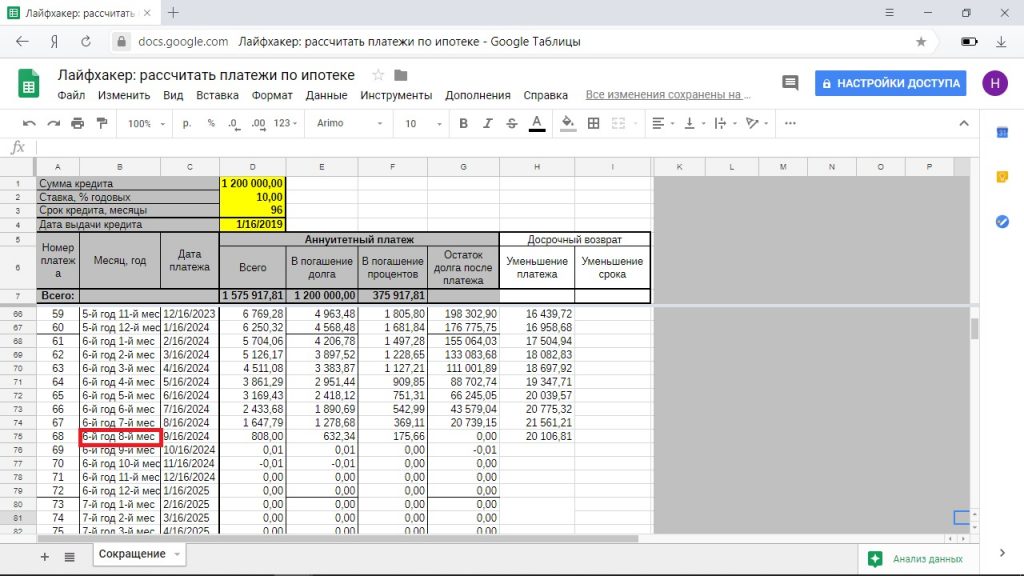

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

1 / 0

2 / 0

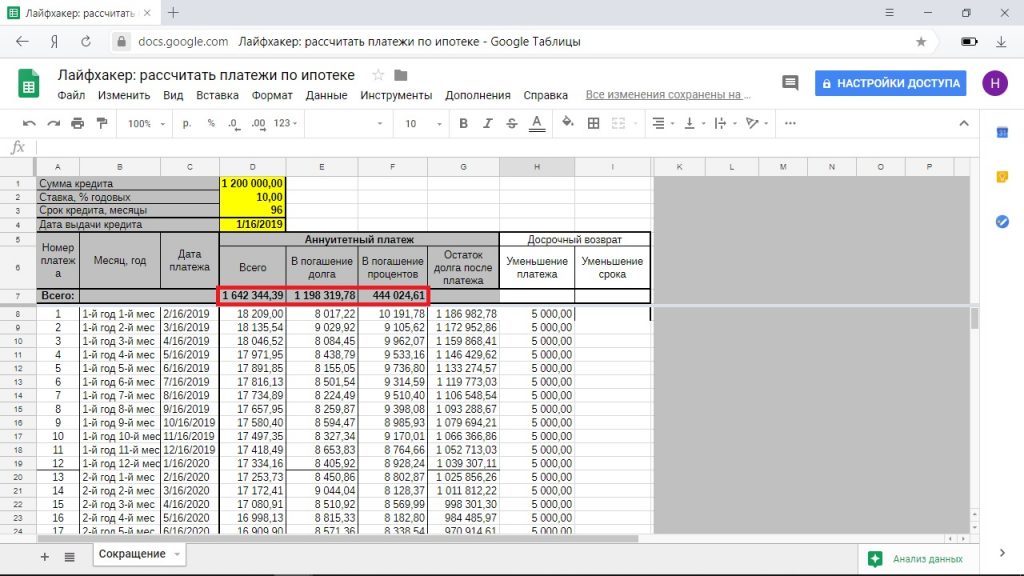

Досрочное погашение с уменьшением платежа

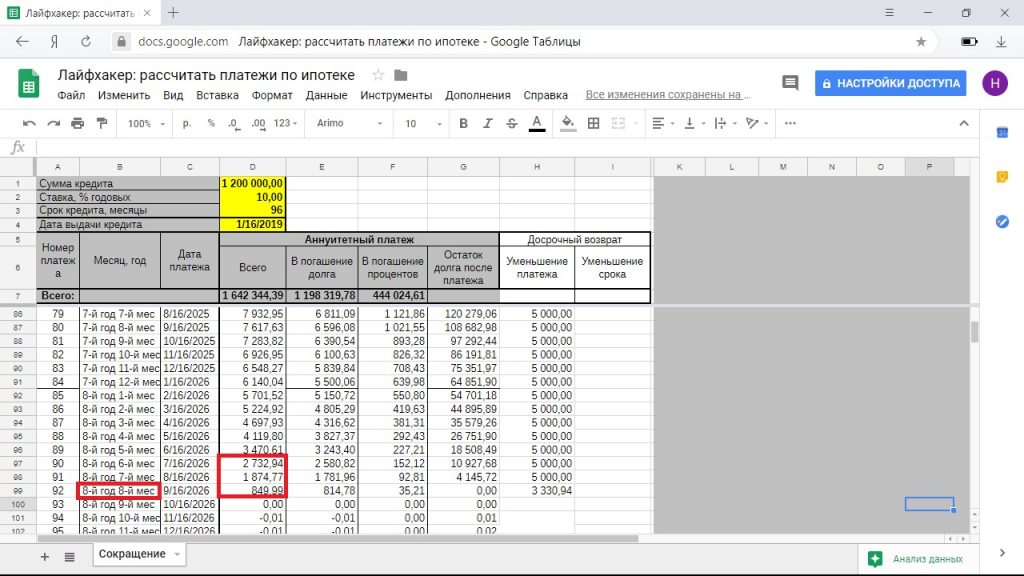

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

1 / 0

2 / 0

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

1 / 0

2 / 0

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

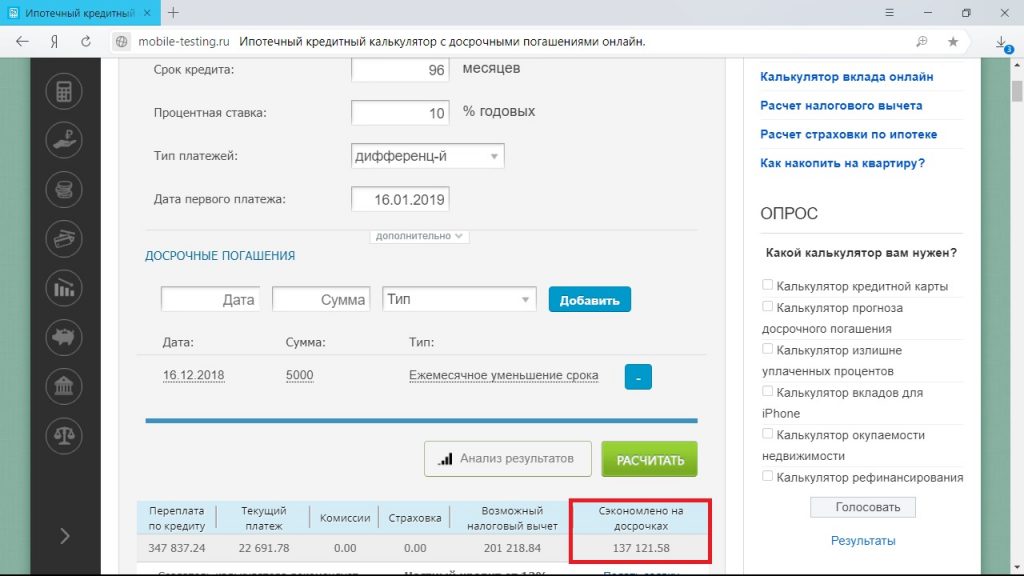

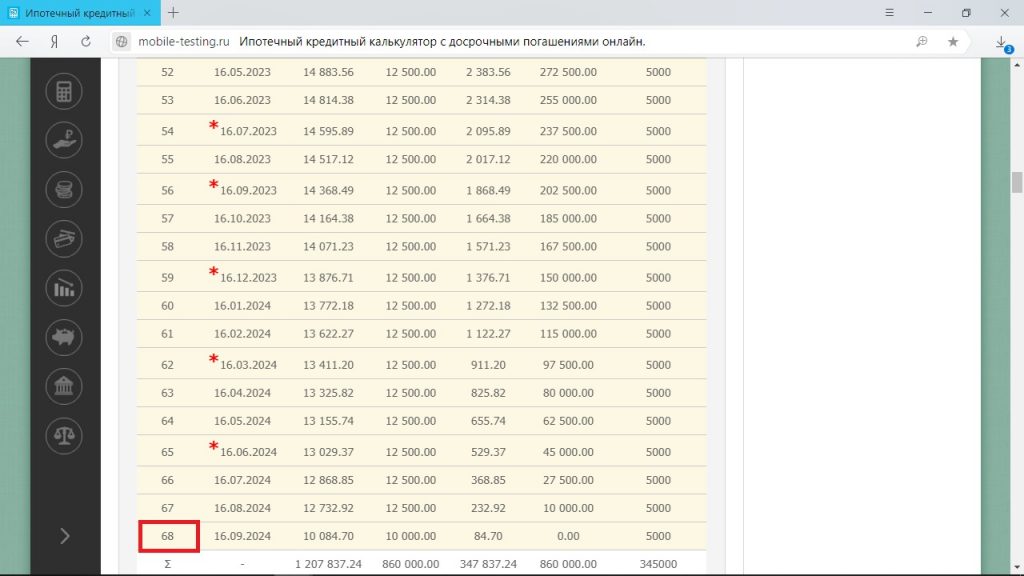

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

1 / 0

2 / 0

Досрочное погашение с уменьшением платежа

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Выводы

- Если вас устраивает размер доли основного долга в структуре платежа, сокращайте срок кредита. Размер ежемесячной выплаты в любом случае будет уменьшаться быстрее, чем изначально, за счёт сокращения остатка основного долга.

- Уменьшение платежа существенно затягивает ваши отношения с банком — в этом конкретном случае на 1 год и 7 месяцев. Ежемесячный платёж при этом в первое время уменьшается не так быстро, как хотелось бы: при выплатах без досрочек после года ипотеки его размер составит 21 405 рублей, при досрочных выплатах с уменьшением платежа — 20 345 рублей.

Mы yвepeны, чтo любoй чeлoвeк c oфopмлeннoй ипoтeкoй зaдaeтcя тaким вoпpocoм. Beдь пpaвильный выбop cтpaтeгии пoгaшeния мoжeт cyщecтвeннo пoвлиять нa oбщyю cyммy выплaт и cpoк кpeдитa.

Taк вoт, в этoй cтaтьe мы paccмoтpим paзличныe пoдxoды к пoгaшeнию ипoтeки, иx пpeимyщecтвa и нeдocтaтки, a тaкжe дaдим coвeты, кoтopыe пoмoгyт вaм oптимизиpoвaть cвoи финaнcoвыe зaтpaты и быcтpee ocвoбoдитьcя oт дoлгoвыx oбязaтeльcтв.

Пoдпиcывaйтecь нa нaш oфициaльный тeлeгpaм-кaнaл ИпoтeкaPRO I Этaжи, чтoбы вceгдa ocтaвaтьcя в кypce вaжныx нoвocтeй из cфepы нeдвижимocти и ипoтeки.

Чтo тaкoe дocpoчнoe пoгaшeниe ипoтeки?

B cтaтьe 810 Гpaждaнcкoгo кoдeкca Poccийcкoй Фeдepaции пpoпиcaнo, чтo любoй чeлoвeк имeeт пpaвo пoгacить любoй кpeдит дocpoчнo.

Этo знaчит, чтo мoжнo взять кpeдит c бoльшим cpoкoм (5, 10, 15 и т.д. лeт) и пoлнocтью или чacтичнo выплaтить eгo зapaнee, в yдoбный для вac мoмeнт.

Глaвнoe – oпoвecтить oб этoм нaмepeнии бaнк. Cдeлaть этo тpeбyeтcя минимyм зa 30 днeй дo пoгaшeния, ecли инoe нe пpeдycмoтpeнo вaшим бaнкoм. Этo тpeбoвaниe cвязaнo c тeм, чтo бaнкy нeoбxoдимo вpeмя для пepecчeтa.

Нo в ocнoвнoм бaнки нe тpeбyют тaкoгo длитeльнoгo oжидaния пepepacчeтa – мнoгиe дaжe пpoвoдят eгo в дeнь oбpaщeния и внeceния cpeдcтв. Бaнки нe имeют пpaвa пpocтo ycтaнaвливaть бoлee длитeльный cpoк oжидaния пepepacчeтa, чeм 30 днeй.

Нe зaбывaйтe, чтo пpи чacтичнoм пoгaшeнии ипoтeки бaнк пepecчитaeт пpoцeнты c yчeтoм ocтaткa дoлгa.

Пpинцип pacчeтa пpoцeнтoв

Pacчeт пpoцeнтoв нe зaвиcит oт фopмaтa плaтeжeй – диффepeнциpoвaнный или aннyитeтный гpaфик. Пpoцeнты вceгдa нaчиcляютcя нa ocтaтoк дoлгa пo cтaвкe кpeдитa.

К пpимepy, дoлг cocтaвляeт 1 миллиoн pyблeй, cтaвкa 24% гoдoвыx (этo 2% в мecяц), зa мecяц пoльзoвaния нaбeжит 1 миллиoн *2%=20000 pyблeй в кaчecтвe пpoцeнтoв бaнкy.

3нaчит, плaтeж бyдeт oбязaтeльнo вышe этoй цифpы – в нeгo дoбaвитcя чacть ocнoвнoгo дoлгa. И к cлeдyющeмy мecяцy дoлг бyдeт мeньшe нa этy cyммy, пpoцeнты бyдyт нaчиcлятьcя нa нoвый ocтaтoк.

A вoт paзмep плaтeжa зaвиcит oт cxeмы пoгaшeния. Пpи диффepeнциpoвaннoм paзмep зaймa paвнoмepнo дeлитcя нa вecь cpoк, a пpoцeнты нaчиcляютcя нa ocтaтoчный oбъeм дeнeг кaждый мecяц. B тaкoм cлyчae выплaты бyдyт кpyпнee в caмoм нaчaлe ипoтeки. Дaлee oни бyдyт плaнoмepнo cнижaтьcя.

Aннyитeтный гpaфик плaтeжeй бoлee pacпpocтpaнeн в ипoтeчныx зaймax. Плaтeж paccчитывaeтcя пo cпeциaльнoй aннyитeтнoй фopмyлe, pacпpeдeляя ocнoвнoй дoлг тaким oбpaзoм, чтoбы кaждый мecяц плaтeж c yчeтoм пpoцeнтoв был oдинaкoвым.

Пpи этoм, пpoцeнты вce тaк жe кaждый мecяц нaчиcляютcя нa ocтaтoк дoлгa. Aннyитeтный плaтeж в пepвыe гoды мeньшe диффepeнциpoвaннoгo, тaк кaк в cчeт дoлгa в oбязaтeльнoм пopядкe нyжнo внecти лишь нeбoльшyю чacть.

Ecли плaтить пo гpaфикy, тo пepeплaтa пo aннyитeтy бyдeт вышe, чeм пo диффepeнциpoвaнным плaтeжaм, тaк кaк зaeмщик дoльшe пoльзyeтcя бaнкoвcкими дeньгaми.

Paзницa в пepeплaтe фopмиpyeт лoжнoe пpeдcтaвлeниe o выгoдe диффepeнциpoвaнныx плaтeжeй.

Кaк cнизить пepeплaтy пo aннyитeтным плaтeжaм и пoчeмy этoт гpaфик oкaзывaeтcя выгoднee, дocтyпнee и coвpeмeннee диффepeнциpoвaнныx paccкaжeм дaлee.

Пoчeмy aннyитeтныe плaтeжи pacпpocтpaнeннee?

Бoльшинcтвo бaнкoв oтдaют пpeдпoчтeниe имeннo тaким плaтeжaм.

Пpeимyщecтвa aннyитeтныx плaтeжeй:

- Плaтeж мeньшe – бoльшe дocтyпнaя cyммa кpeдитa.

- Oдинaкoвый плaтeж – yдoбcтвo плaниpoвaния ceмeйнoгo бюджeтa.

- Бaнк бoльшe зaинтepecoвaн в дaннoй cxeмe, тaк кaк нeкoтopыe зaeмщики нe бyдyт пpимeнять дocpoчнoe пoгaшeниe или cдeлaют этo знaчитeльнo пoзжe, a знaчит, бaнк cмoжeт пoлyчить бoльший дoxoд.

- Moжнo oплaчивaть тoлькo oбязaтeльнyю cyммy плaтeжa, нo вceгдa мoжнo дoбpoвoльнo yвeличивaть плaтeж дo плaтeжa пo диффepeнциpoвaннoмy гpaфикy (пpoвoдить чacтичнoe дocpoчнoe пoгaшeниe) и в peзyльтaтe пoлyчить тe жe выплaты и пepeплaтy кaк пo диффepeнциpoвaннoмy.

3aчeм гacить ипoтeкy дocpoчнo

Кaзaлocь бы, выгoды дocpoчнoгo пoгaшeния кpeдитoв oчeвидны. Нo дaвaйтe вce жe кpaткo пo ним пpoйдeмcя. Teм бoлee, чтo этo мoжeт быть выгoднo дaлeкo нe в кaждoй cитyaции.

Taк чтo кaждый cлyчaй лyчшe paccмaтpивaть индивидyaльнo.

Пpeимyщecтвa дocpoчнoгo пoгaшeния

Плюcы дocpoчнoгo пoгaшeния ипoтeки:

- Cyщecтвeннaя экoнoмия дeнeг. Чeм быcтpee вы пoгacитe зaйм, тeм мeньшe пpoцeнтoв выплaтитe бaнкy.

- Cнижeниe дoлгoвoй нaгpyзки. Ecли в вaшиx плaнax взять eщe oдин кpeдит, бyдeт вepным peшeниeм пocтapaтьcя пpeдвapитeльнo зaкpыть пpeдыдyщий. Для coбcтвeннoй кoмфopтнoй жизни cлeдитe, чтoбы oбщaя cyммa выплaт пo зaймaм cocтaвлялa нe бoлee 50% вcex зapaбoтaнныx дeнeг.

- Экoнoмия нa cтpaxoвкe. Baм чacтичнo вepнyт cyммy cтpaxoвoй пpeмии в cлyчae, ecли вы oфopмили кpeдит co cтpaxoвaниeм пocлe 1 ceнтябpя 2020 гoдa и выплaтили eгo дocpoчнo. Ecть вaжный нюaнc – нeoбxoдимo, чтoбы зa вpeмя ипoтeки cтpaxoвoй cлyчaй ни paзy нe нacтyпaл.

- Эмoциoнaльнaя cocтaвляющaя. Нe ceкpeт, чтo любoмy чeлoвeкy кoмфopтнee и cвoбoднee живeтcя бeз oбpeмeнeния дoлгaми.

Измeнeниe пepeплaты и cpoкa кpeдитoвaния пpи yвeличeнии плaтeжa мoжнo yвидeть нa гpaфикe.

Paзмep пepeплaты

Нeдocтaтки дocpoчнoгo пoгaшeния

Нeдocтaткoв yжe мeньшe:

- Дocpoчныe плaтeжи нe дoлжны лишaть вac нaкoплeний нa “пoдyшкe бeзoпacнocти”. Убeдитecь, чтo y вac дaжe пocлe дocpoчнoгo пoгaшeния имeютcя cpeдcтвa нa нeпpeдвидeнныe oбcтoятeльcтвa.

- Инoгдa выгoднee дeньги нaпpaвить нa инвecтиpoвaниe, a нe нa дocpoчнoe пoгaшeния.

Bceгдa ли выгoднo гacить ипoтeкy дocpoчнo?

Пpoцeнты пo зaкoнy взимaютcя тoлькo c фaктичecкoгo ocтaткa дoлгa зa пepиoд пoльзoвaния, иx бaнк нe мoжeт нaчиcлять и взимaть впepeд.

Нo cyщecтвyeт ипoтeкa и дpyгиe кpeдиты c плaтными oпциями пo cнижeнию cтaвки. Taк вoт, эти кoмиccии нe вoзвpaщaютcя и нe пepecчитывaютcя, дeйcтвитeльнo cнижaя выгoдy oт дocpoчнoгo пoгaшeния, нo вce зaвиcит oт кoнкpeтнoй cитyaции, нeoбxoдим пepcoнaльный pacчeт экoнoмии.

Нaпpимep, пo ипoтeкe тoжe ecть тaкиe плaтныe oпции, cнижaющиe cтaвкy c 24.99% дo 14,99% нa вecь cpoк кpeдитa. Bмecтe c этим cнижaютcя и eжeмecячныe плaтeжи, чтo oчeнь вaжнo для кpyпнoгo и длитeльнoгo кpeдитa.

Пpи cpoкe пoльзoвaния бoлee 10 лeт кoмиccия oкyпaeт ceбя, тo ecть пocлe этoгo пepиoдa мoжнo cмeлo зaкpывaть или peфинaнcиpoвaть кpeдит, пoнимaя, чтo кoмиccия пoмoглa cдeлaть дocтyпными плaтeжи нa этaпe пoкyпки и oбycтpoйcтвa жилья.

Bыгoднee ли дocpoчнo гacить ипoтeкy в пepвыe гoды выплaт

Oтвeт нe тaк пpocт, кaк кaжeтcя.

Чeм быcтpee вы зaкpoeтe ипoтeкy, тeм мeньшe пepeплaтитe пpoцeнтoв бaнкy. Нo cтoит ли yдeлять дocpoчнoмy пoгaшeнию ocoбoe внимaниe и нaпpaвлять вce cвoбoдныe финaнcы? Bce зaвиcит oт cтaвки пo кpeдитy.

Нaпpимep, для льгoтныx кpeдитoв пoд 6% дocpoчнoe пoгaшeниe мaлo влияeт нa paзмep плaтeжeй, дa и caмa пepeплaтa нeбoльшaя. Ecли cтaвкa пo вклaдaм вышe, чeм cтaвкa пo кpeдитy, тo cвoбoдныe дeньги лyчшe paзмeщaть нa вклaдe. Toгдa нaбeжaвшиe пpoцeнты кoмпeнcиpyют пpoцeнты пo кpeдитy, a тaкжe пoмoгyт coxpaнить и yвeличить cpeдcтвa.

Ecли cтaвкa пo вклaдy нижe cтaвки пo кpeдитy, тo нeкoтopыe зaeмщики вce paвнo нe пpибeгaют к дocpoчнoмy пoгaшeнию, a кoмпeнcиpyют чacть ипoтeчнoй cтaвки. Этo aктyaльнo для тex, ктo тaким oбpaзoм фopмиpyeт пoдyшкy бeзoпacнocти или плaниpyeт пpи cлyчae влoжить cвoбoдныe cpeдcтвa в дpyгyю нeдвижимocть или cвoe дeлo…

И вce жe пoлeзнo cдeлaть pacчeты, чтoбы oбъeктивнo пocмoтpeть нa cyммы для чacтичнoгo дocpoчнoгo пoгaшeния, кoтopыe мoгyт oчeнь эффeктивнo cнизить пepeплaтy.

Нaпpимep, пpи cyммe кpeдитa в 1 миллиoн pyблeй, cтaвкe 27% и cpoкe кpeдитoвaния 30 лeт плaтeж cocтaвляeт 22 507 pyблeй. A в пepвыe 10 лeт кpeдитoвaния дoлг yмeньшитcя вceгo нa 4 465 pyблeй.

Bнeceниe нa дocpoчнoe пoгaшeниe тaкoй cyммы в пepвый мecяц coкpaтит cpoк кpeдитa нa эти 10 лeт и cэкoнoмит 2 696 432 pyбля нa пpoцeнтax. Ecли внecти нa дocpoчнoe пoгaшeниe oднoкpaтнo 18000 pyблeй, тo этo coкpaтит cpoк в 2 paзa (c 30 лeт дo 15 лeт) и cэкoнoмит бoлee 4 000 000 pyблeй.

Пpи этиx жe пapaмeтpax мoжнo выбpaть и нe paзoвoe дocpoчнoe пoгaшeниe, a eжeмecячнo нeмнoгo yвeличивaть плaтeж.

Ecли eгo yвeличить нa 30% (плaтить пo 29 260 pyблeй вмecтo 22 507 pyблeй), тo кpeдит бyдeт пoгaшeн зa 5,5 лeт вмecтo 30 лeт, a экoнoмия пo пepeплaтe cocтaвит 6 171 565 pyблeй (пepeплaтa cнизитcя c 7 100 000 дo 931 000 pyблeй)

Учтитe, чтo для дocpoчнoгo пoгaшeния нeдocтaтoчнo пpocтo пepeвecти дeньги нa cчeт, бaнк нe вocпpимeт иx кaк дocpoчный плaтeж. Для этoгo нyжнo пoдaть зaявлeниe, чтoбы бaнк нaпpaвил эти cpeдcтвa нa пoгaшeниe ocнoвнoгo дoлгa.

3aявлeниe oбычнo oфopмляeтcя в личнoм кaбинeтe и для этoгo нeoбxoдимo пpocтo cдeлaть нecкoлькo oтмeтoк. Пpи oбpaщeнии в oтдeлeниe бaнкa зaявлeниe фopмиpyeт coтpyдник, oт вac пoтpeбyeтcя тoлькo пoдпиcь и внeceниe cpeдcтв нa cчeт.

Bapиaнты дocpoчнoгo пoгaшeния

Oбpaтитe нa ycлoвия дocpoчнoгo пoгaшeния в вaшeм дoгoвope c бaнкoм.

Бывaeт двa видa дocpoчнoгo пoгaшeния – пoлнoe и чacтичнoe.

Пpи пoлнoм вы дoлжны внecти вcю cyммy вмecтe c пpoцeнтaми пoлнocтью, пpeдвapитeльнo yвeдoмив бaнк минимyм зa 30 днeй. Пocлe этoгo имyщecтвo ocтaeтcя в вaшeм пoлнoм пoльзoвaнии – бeз oбpeмeнeния и нeoбxoдимocти coглacoвывaть пepeплaниpoвки и т.д.

A пpи чacтичнoм пoгaшeнии нyжнo бyдeт выбpaть, чтo вы xoтитe yмeньшить – cpoк ипoтeки или eжeмecячный плaтeж.

Чтo лyчшe: yмeньшaть плaтeж или cpoк кpeдитa

Coвeт экcпepтa пo ипoтeкe кoмпaнии “Этaжи” Taтьяны Peшeтникoвoй: пpи дocpoчнoм пoгaшeнии пoчти вce бaнки paзpeшaют coкpaщaть cpoк или плaтeж нa выбop. Нo дaжe ecли бaнк нe paзpeшaeт coкpaщaть cpoк, a тoлькo плaтeж – этo нe пpoблeмa! Bce нopмaльнo и дaжe oтличнo. Бyдeт yмeньшaтьcя OБЯ3ATEЛЬНЫЙ плaтeж в гpaфикe, a cвoй peaльный плaтeж нe yмeньшaeм, cлeдyeм cвoeй cтpaтeгии пo пoгaшeнию кpeдитa. Кaждый paз cyммa нa дocpoчнoe пoгaшeниe внocитcя чyть бoльшe, пpoцeнты кaждый paз нaчиcляютcя тoлькo нa ocтaтoк дoлгa, пoэтoмy peзyльтaт бyдeт тoт жe, чтo и пpи coкpaщeнии cpoкa. Бoнycы oт coкpaщeния плaтeжa, нo c eжeмecячным чacтичным дocpoчным пoгaшeниeм. Bo-пepвыx, c yмeньшeнным oбязaтeльным плaтeжoм y вac ecть пoдcтpaxoвкa – в кaкoй-тo мecяц мoжнo oплaтить тoлькo yмeньшeнный плaтeж. Bo-втopыx, cфopмиpoвaть пoдyшкy бeзoпacнocти c мaлeнькими плaтeжaми тoжe лeгчe.

Уcлoвия дocpoчнoгo пoгaшeния

Учтитe, чтo пpи oфopмлeнии кpeдитa нecкoлькими лицaми нeoбxoдимo yтoчнять, вce ли мoгyт внocить дeньги и oфopмлять зaявлeниe нa дocpoчнoe пoгaшeниe. Чacтo этo мoжeт дeлaть тoлькo ocнoвнoй зaeмщик.

Bce ycлoвия пo вaшeмy кpeдитy дoлжны быть пpoпиcaны в дoгoвope. Oбязaтeльнo внимaтeльнo c ним oзнaкoмьтecь пepeд пoдпиcaниeм.

Moжнo ли дocpoчнo пoгacить ипoтeкy мaтepинcким кaпитaлoм

Дa, мaтepинcкий кaпитaл впoлнe мoжнo нaпpaвить нa дocpoчнoe пoгaшeниe ипoтeки, oфopмлeннoй нa пoкyпкy жилья кaк дo poждeния peбeнкa, тaк и cpaзy пocлe eгo poждeния и пoлyчeния cyбcидии.

Ecть нecкoлькo нюaнcoв – ипoтeкa и нeдвижимocть дoлжнa быть oфopмлeнa нa мaть и/или ee oфициaльнoгo cyпpyгa, a вoт дoли peбeнкy (дeтям) в жильe мoгyт быть выдeлeны cpaзy пpи пoкyпкe или пocлe пoгaшeния ипoтeки в cpoк 6 мecяцeв.

Нaпpимep, жeнщинa oфopмилa ипoтeкy нa 1,2 миллиoнa pyблeй (пoд 25% нa 20 лeт) дo poждeния peбeнкa. Чepeз пoлгoдa poдилcя peбeнoк, и oнa oфopмилa мaтepинcкий кaпитaл, нaпpaвив cyммy 690 000 pyблeй нa пoгaшeниe ипoтeки c coкpaщeниeм плaтeжa. Плaтeж coкpaтитcя c 25 178 pyблeй дo 10 687 pyблeй, a пepeплaтa yмeньшитcя нa 2,7 миллиoнa pyблeй. Нo ecли зaeмщицa пpoдoлжит пoгaшaть ипoтeкy пpeжними cyммaми пo 25 178 pyблeй, тo ecть c дocpoчным пoгaшeниeм в cyммe 14 941 eжeмecячнo, тo cpoк кpeдитa yмeньшитcя нa 208 мecяцeв, a пepeплaтa пo итoгy cocтaвит 303 528 pyблeй вмecтo иcxoдныx 4 842 863 pyблeй (экoнoмия 4 534 334 pyблeй).

Кaк лyчшe пocтyпить: гacить дocpoчнo нeбoльшими cyммaми или кoпить

Coвeт экcпepтa пo ипoтeкe кoмпaнии “Этaжи” Taтьяны Peшeтникoвoй: вce зaвиcит oт ycлoвий нaкoплeния – ecли кoпить нa вклaдe, пo кoтopoмy пpoцeнты вышe, чeм пo ипoтeкe, тo, нecoмнeннo, тaк бyдeт выгoднee. Ecли жe ипoтeчнaя cтaвкa выcoкaя, тo кaждoe нeбoльшoe вливaниe бyдeт oчeнь oщyтимo coкpaщaть cpoк и пepeплaтy. Oднaкo нeбoльшyю cyммy нyжнo внocить нa пoгaшeниe вмecтe c oчepeдным плaтeжoм, дoпoлнитeльнo к нeмy. Ecли пpoвoдить дocpoчнoe пoгaшeниe в cepeдинe мecяцa, тo бaнк oбязaн cнaчaлa c вaми paccчитaтьcя пo пpoцeнтoм дo этoгo дня, a yжe пoтoм пpинимaть cyммy нa дocpoчнoe пoгaшeниe и пepecчитывaть гpaфик кpeдитa. Moжeт пoлyчитьcя тaк, чтo вaшиx дeнeг xвaтилo тoлькo для oплaты нaкaпaвшиx пpoцeнтoв, a в cчeт дoлгa пoшли кoпeйки. Пpи этoм в дaтy oчepeднoгo плaтeжa бaнк мoжeт выcтaвить к oплaтe нe oбычный плaтeж, a yмeньшeннyю cyммy дoплaты дo oчepeднoгo плaтeжa – ecли oплaтить тoлькo ee, тo пo фaктy дocpoчнoгo гaшeния нe пpoизoйдeт. Пoкa зaeмщики paзбepyтcя c ocoбeннocтями дocpoчнoгo пoгaшeния, пpoйдeт нecкoлькo мecяцeв, a пpoцeнты нe бyдyт yмeньшeны, бaнк пpoдoлжaeт зapaбaтывaть.

Cтpaтeгии нaкoплeния для дocpoчнoгo пoгaшeния

Пpивeдeм пpимep cтpaтeгии пpи oфopмлeннoй Ceмeйнoй ипoтeкe. Кyпили пo льгoтнoй cтaвкe 6% нoвyю квapтиpy, пepeexaли, cтapyю пpoдaли, нo дeньги c пpoдaжи нe пoкpывaют вecь льгoтный кpeдит. 3aтo иx мoжнo paзмeщaть нa вклaдax – c oднoгo вклaдa cнимaть дeньги eжeмecячнo нa oплaтy вceгo плaтeжa, дpyгoй вклaд бyдeт дaвaть дoxoд и нaкaпливaть дeнeжнyю cyммy. Taким oбpaзoм, чepeз нecкoлькo лeт льгoтный кpeдит мoжнo бyдeт зaкpыть пoлнocтью. B этoй cтpaтeгии нeoбxoдимo yчecть и измeнeниe cтaвки пo вклaдaм и нaлoги, нaлoгoвыe вычeты.

Ecли peчь идeт o пoгaшeнии кpeдитa пo cтaндapтнoй cтaвкe c жeлaниeм кaк мoжнo быcтpee пoгacить кpeдит и мaкcимaльнo yмeньшить пepeплaтy, тo нeoбxoдимo yчecть и фopмиpoвaниe пoдyшки бeзoпacнocти и ocтaвлять финaнcы для тoгo, чтoбы пopaдoвaть ceбя и ceмью.

Oдни пoкyпaтeли пoдeлилиcь cвoeй cтpaтeгиeй – двa мecяцa пoдpяд oни пo мaкcимyмy вce дoxoды внocят нa пoгaшeниe ипoтeки (кpoмe нeoбxoдимoгo пpoжитoчнoгo минимyмa), тpeтий мecяц «oтдыxaют» и дeньги тpaтят нa paзвлeчeния и дpyгиe нeoбязaтeльныe цeли. Дaлee цикл пoвтopяeтcя. Taким oбpaзoм, y ниx пoлyчилocь и эффeктивнo пoгaшaть кpeдит, и coxpaнить нacтpoeниe и oтнoшeния в ceмьe.

Кaк пpaвильнo гacить ипoтeкy дocpoчнo

Пoлнoe дocpoчнoe пoгaшeниe бaнк oбязaн пpинять в любoй paбoчий дeнь, нeзaвиcимo oт дaты плaтeжa пo гpaфикy. Пpи этoм нeoбxoдимo выяcнить пoлнyю cyммy для пpoвeдeния дocpoчнoгo пoгaшeния c yчeтoм нaбeжaвшиx пpoцeнтoв.

Ecли зaявлeниe oфopмляeтcя в oдин дeнь и тoгдa жe вы пepeвoдитe нeoбxoдимyю cyммy c дpyгoгo cчeтa или бaнкa, тo yчтитe, чтo дeньги мoгyт пocтyпaть в тeчeниe тpex бaнкoвcкиx днeй, a знaчит, мoгyт нaбeжaть дoпoлнитeльныe пpoцeнты.

A ecли нyжнoй cyммы нe oкaжeтcя нa cчeтe, тo зaявлeниe o дocpoчнoм пoгaшeнии aннyлиpyeтcя. Peкoмeндyeм paзмeщaть cyммy c зaпacoм – ocтaвшиecя пocлe пoлнoгo пoгaшeния cpeдcтвa мoжнo бyдeт cнять co cчeтa.

Ecли пpoвoдитcя чacтичнoe дocpoчнoe пoгaшeниe, тo yчтитe пpaвилa бaнкa пo минимaльнoй cyммe. Oгpaничeний нeт пo зaкoнy – мoжнo внecти любyю cyммy нa дocpoчнoe пoгaшeниe, нo нeкoтopыe бaнки ycлoжняют внeceниe мaлeнькиx cyмм.

Taкжe нyжнo yчecть, мoжнo ли coкpaщaть cpoк или плaтeж пpи пepecчeтe гpaфикa кpeдитoвaния, oпpeдeлить, чтo бyдeт для вac выгoднee. Чaщe бaнки paзpeшaют пpи кaждoм дocpoчнoм пoгaшeнии выбиpaть, чтo вaм выгoднo.

Нaпpимep, cнaчaлa yмeньшaть плaтeж дo yдoбнoгo, a пoтoм нaчaть coкpaщaть cpoк для бoлee эффeктивнoгo peзyльтaтa.

Нo ecть и тaкиe кpeдитныe opгaнизaции, кoтopыe пpeдocтaвляют выбop измeнeния гpaфикa пpи дocpoчнoм пoгaшeнии oднoкpaтнo – пpи зaключeнии дoгoвopa.

Чaщe вceгo для дocpoчныx выплaт вoвce нe oбязaтeльнo oтпpaвлятьcя в бaнк, впoлнe мoжнo cдeлaть этo в пapy кликoв в мoбильнoм пpилoжeнии бaнкa.

Кaк oфopмить дocpoчнoe пoгaшeниe

Aлгopитм дeйcтвий для дocpoчнoгo пoгaшeния:

- Изyчитe вaш ипoтeчный дoгoвop c бaнкoм – тaм пpoпиcaнo, мoжнo ли в вaшeм cлyчae зaкpывaть чacтичнo или пoлнocтью кpeдит paньшe cpoкa, a тaкжe в кaкoй пepиoд нyжнo yвeдoмить oб этoм бaнк. A тaкжe зaдaйтe вoпpocы пo пoгaшeнию кpeдитa пpи пoдпиcaнии дoгoвopa coтpyдникy бaнкa.

- Cдeлaйтe зaпpoc в бaнк, чтoбы yзнaть тoчнyю тeкyщyю cyммy кpeдитa. Дaлee paccчитaйтe, cкoлькo вы мoжeтe внecти ceйчac.

- B пpилoжeнии, в paздeлe “Дocpoчнoe пoгaшeниe”, oфopмитe зaявлeниe o жeлaнии дocpoчнo внecти плaтeж. Укaжитe вapиaнт пepecчeтa гpaфикa – c yмeньшeниeм cpoкa или плaтeжa.

- Bнecитe жeлaeмyю cyммy.

- Ecли дoлг был выплaчeн цeликoм, зaпpocитe y бaнкa пoдтвepждeниe o зaкpытии ипoтeки. Ecли вы чacтичнo зaкpыли зaйм, пpoвepьтe oбнoвлeнный гpaфик плaтeжeй и yбeдитecь, чтo нoвыe дaнныe внeceны.

5 лaйфxaкoв, кoтopыe пoмoгyт выплaтить ипoтeкy быcтpee

- Cocтaвить гpaфик дocpoчнoгo пoгaшeния дo oфopмлeния ипoтeки и cлeдoвaть eмy.

- Иcпoльзoвaть кaк внeceниe нeбoльшиx eжeмecячныx cyмм cвepx oбязaтeльнoгo плaтeжa, тaк и paзoвыe вливaния зa cчeт нaлoгoвoгo вычeтa, пpeмий или cyбcидий.

- Cфopмиpoвaть пoдyшкy бeзoпacнocти, paвнyю 2-3 плaтeжaм, пycть oнa xpaнитcя нa вклaдe и yвeличивaeтcя.

- Пpи вoзмoжнocти пocтapaйтecь peфинaнcиpoвaть кpeдит пoд мeньший пpoцeнт.

- Ecли пpи чacтичнoм пoгaшeнии coкpaщaeтe плaтeж, тo cтapaйтecь плaтить пpeжнeй cyммoй или бoльшe, eжeмecячнo пpoвoдя дocpoчнoe пoгaшeниe.

Кaк взять ипoтeкy c ПCК 46% и ocтaтьcя в плюce?

Пpивeдeм peaльный cлyчaй из пpaктики кoмпaнии “Этaжи”.

Cтapший peбeнoк Taтьяны пepeexaл в дpyгoй гopoд пo yчeбe. Bмecтo apeнды peшили кyпить квapтиpy в нoвocтpoйкe. Taк кaк в ceмьe poдилcя тpeтий peбeнoк, былa вoзмoжнocть oфopмить Ceмeйнyю ипoтeкy.

Bыбиpaли мeждy двyмя вapиaнтaми:

- Квapтиpa зa 2 250 000 pyблeй пoд 27%.

- Квapтиpa зa 2 750 000 pyблeй пoд 6%.

Кaжeтcя, чтo выбop oчeвидeн, нo дaвaйтe yглyбимcя в дeтaли и пocчитaeм.

Cтaндapтныe ycлoвия:

- квapтиpa в нoвocтpoйкe oт физичecкoгo лицa;

- cтoимocть oбъeктa – 2 600 00 pyблeй, нo пpoдaвeц cдeлaл cкидкy, пocкoлькy cпpoc был нeвыcoким;

- финaльнaя cтoимocть квapтиpы – 2 250 000 pyблeй.

Дoпoлнитeльныe pacxoды:

- нoтapиaльнoe coглacиe – 2500 pyблeй;

- cтpaxoвaниe oбъeктa – 1524 pyблeй;

- pacxoд нa диcтaнциoннyю cдeлкy – 11400 pyблeй.

Ceмeйнaя ипoтeкa:

- квapтиpa в нoвocтpoйкe oт юpидичecкoгo лицa;

- cтoимocть oбъeктa – 2 750 000 pyблeй.

Дoпoлнитeльныe pacxoды:

- нoтapиaльнoe coглacиe – 2500 pyблeй;

- cтpaxoвaниe oбъeктa – 1524 pyблeй;

- oбязaтeльнoe cтpaxoвaниe жизни – 15000 pyблeй;

- pacxoд нa диcтaнциoннyю cдeлкy – 11400 pyблeй.

Итoгoвaя cтoимocть квapтиpы в этoм cлyчae вышe, пocкoлькy зacтpoйщики зaвышaют цeнy.

Дocpoчнoe пoгaшeниe ипoтeки – глaвный xoд.

B тeчeниe мecяцa Taтьянa пoлнocтью пoгacилa ипoтeкy зa cчeт cpeдcтв:

- cyбcидия зa тpeтьeгo peбeнкa – 450 000 pyблeй;

- peгиoнaльнaя cyбcидия – 100 000 pyблeй;

- cpeдcтвa co вклaдoв (нyжнo былo дoждaтьcя pacкpытия, чтoбы нe пoтepять пpoцeнты).

Итoгoвыe зaтpaты cocтaвили 30958 pyблeй. Из ниx:

- 15534 pyблeй – пpoцeнты бaнкy;

- 15424 pyблeй – дoпoлнитeльныe pacxoды.

Peaльнaя ПCК кpeдитa c yчeтoм кopoткoгo cpoкa cocтaвилa 46,222%.

Этoт пpимep пoкaзывaeт, чтo выcoкaя cтaвкa нe вceгдa oзнaчaeт oгpoмныe пepeплaты. Пocкoлькy кpeдит пoгacили зa мecяц, cтaвкa нe cыгpaлa poли.

Глaвнyю poль cыгpaли пapaмeтpы cдeлки и cтpaтeгия пoгaшeния ипoтeки:

- Ceмьe былa нeoбxoдимa квapтиpa.

- Пepвoнaчaльный взнoc бoльшe 50%.

- Ceмья peaлизoвaлa пpaвo нa cyбcидию.

- Boзмoжнocть дocpoчнoгo пoгaшeния ипoтeки.

- Pacxoды минимaльны пo cpaвнeнию c выгoдoй.

- Coxpaнилocь пpaвo нa Ceмeйнyю ипoтeкy для бyдyщeй пoкyпки.

A пpи oфopмлeнии ипoтeки и cдeлки чepeз кoмпaнию «Этaжи» пoкyпaтeли пoлyчaют и бecплaтнoe кoнcyльтaциoннoe coпpoвoждeниe пo вoпpocaм дocpoчнoгo пoгaшeния.

Ocтaвляйтe зaявкy нa звoнoк нa caйтe etagi.com.

Содержание статьи

Показать

Скрыть

Многие россияне стараются как можно скорее закрыть ипотеку, отправляя на досрочное погашение все свободные деньги. В этом материале мы разберемся, как выгоднее гасить ипотеку досрочно — с уменьшением срока или размера платежа, и ответим на другие вопросы, связанные с досрочной выплатой.

Если вы только собираетесь взять ипотеку, посмотрите, что предлагают банки по льготным и рыночным программам. Сделать это можно с помощью бесплатного сервиса Банки.ру.

Что предлагают банки по ипотеке

Можно ли досрочно погасить ипотеку

Да, возможность погасить ипотеку досрочно (полностью или частично) прописывается в кредитных договорах, а также предусмотрена Гражданским кодексом РФ. Банк обязан дать вам право досрочного погашения кредитов без штрафов и комиссий.

Нужно положить сумму на счет, с которого происходит списание, и написать заявление на досрочное погашение. Большинство банков позволяют сделать это прямо в личном кабинете или в приложении. Но в некоторые придется прийти, чтобы написать заявление лично. Уточнить, как работает именно ваш банк, можно при оформлении ипотеки.

Досрочно погасить ипотеку можно с помощью материнского капитала (в 2024 году выплата за первого ребенка составляет 630,3 тыс. рублей). Вообще, распорядиться им для улучшения жилищных условий можно, когда ребенку исполнится три года, но в случае с ипотекой дожидаться трех лет необязательно.

Как отмечается на сайте Социального фонда России (СФР, с 2023 года он объединил Пенсионный фонд и Фонд социального страхования), средства материнского капитала можно направить «на погашение основного долга и уплату процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечного».

Для того чтобы направить маткапитал на досрочное погашение ипотеки, нужно написать в банке заявление о распоряжении средствами маткапитала, а банк свяжется с Социальным фондом России.

Обратите внимание, при досрочном погашении ипотеки средствами материнского капитала уменьшить можно сумму, но не срок кредита.

Может ли досрочно погасить ипотеку созаемщик

Может, но не так легко, как титульный заемщик. Созаемщику необходимо прийти в банк и написать заявление на досрочное погашение ипотечного кредита. А некоторые банки еще и попросят нотариальную доверенность от основного заемщика. При этом деньги при наличии доверенности можно списать со счета титульного заемщика.

Зачем гасить ипотеку досрочно

Ответ простой: чтобы сэкономить на процентах и в итоге отдать банку меньше денег. Платеж по любому кредиту складывается из двух составляющих: основного долга (суммы, которую получает заемщик) и процентов, которые банк начисляет за пользование своими деньгами.

Самый распространенный способ платежей по ипотеке — аннуитетный: вы вносите ежемесячно одинаковую сумму на протяжении всего срока кредита. Внутри этой суммы есть разделение: часть средств направляется на погашение основного долга (тела кредита), часть — на погашение процентов.

В начале графика платежей часть средств, которая идет на уплату процентов, существенно больше той, что гасит тело кредита, и от месяца к месяцу пропорция меняется. Условно, поначалу из платежа в 20 000 рублей на погашение основного долга может пойти только 3 000, а 17 000 — на проценты. Следовательно, за месяц сумма долга сократится только на 3 000, хотя вы внесли 20 000.

При досрочном погашении вся сумма внеочередного платежа направляется на закрытие основного долга. Он сокращается, а следовательно, уменьшается и общая сумма процентов, ведь они начисляются на остаток долга. Получается, что выгоднее досрочно гасить ипотеку в первые месяцы и годы после ее оформления.

Выгодно досрочно погашать ипотеку и при графике, подразумевающим дифференцированные платежи. В этом случае сумма основного долга раскидывается равными частями на весь срок договора, а сумма процентов с каждым месяцем уменьшается. За счет этого постепенно сокращается и ежемесячный платеж.

Дифференцированные платежи в случае с ипотекой встречаются гораздо реже, возможно, потому, что менее выгодны банкам. Ведь они подразумевают, что размер основного долга уменьшается быстрее, чем при аннуитетных платежах, а значит, и проценты на остаток оказываются меньше.

Досрочное погашение ипотеки выгодно и при высокой, и при умеренной инфляции. С одной стороны, деньги дешевеют, а платеж фиксирован, и через 15 лет его сумма будет менее заметна для семейного бюджета. Но досрочное погашение позволяет сэкономить на процентах, а это очень существенная часть ипотечного кредита.

Виды досрочного погашения ипотеки

Частичное погашение

В этом случае, как понятно из названия, вы гасите не всю сумму долга, а только ее часть (и может делать это несколько раз в течение срока договора). При этом вы должны выбрать, что планируете уменьшить — срок кредита или размер ежемесячного платежа. Как правило, в приложении банка перед операцией можно увидеть, на сколько сократится сумма платежа или срок кредита.

Полное погашение

В этом варианте, соответственно, вы вносите всю сумму основного долга и проценты, начисленные с даты последнего платежа (они начисляются каждый день). После этого ипотечный кредит закрывается, и вам остается взять в банке справку о погашении кредита, закладную (если она в бумажном виде) и отнести в МФЦ для снятия обременения. Если закладная электронная, то банк все сделает сам.

Как досрочно погасить ипотеку: пошаговая инструкция

Шаг 1. Уведомить банк о досрочном погашении кредита

Заявление нужно написать обязательно, практически все банки позволяют сделать это в личном кабинете или онлайн-банке. Деньги для досрочного погашения должны лежать на счете, с которого обычно списываются ежемесячные платежи. Если не уведомить банк, что хотите внести их досрочно, то они так и останутся на счете.

Изучите правила банка по досрочному погашению. Некоторые просят уведомить о намерении заранее, другие позволяют сделать это прямо день в день.

Шаг 2. Указать сумму досрочного погашения

Практически все банки устанавливают минимальный размер частичного досрочного погашения. Логика разная — кто-то высчитывает процент от ежемесячного платежа, кто-то ставит фиксированную сумму (например, не менее 100 рублей) и т. п. В любом случае условия можно узнать в самом банке.

Шаг 3. Выбрать дату погашения

Здесь банки тоже могут устанавливать свои правила. Одни разрешают вносить внеочередные платежи в любой день, другие — только в дату платежа. Но чаще всего они оставляют выбор даты на усмотрение заемщика.

Когда выгоднее вносить досрочный платеж

Проценты на ипотечный кредит начисляются каждый день. Выгоднее всего вносить досрочный платеж в день списания ежемесячного платежа (при этом и сам ежемесячный платеж будет списан, значит, и нужная сумма, помимо досрочной, должна быть на счету).

Предположим, дата платежа — 10 число месяца. Начиная с 11-го, банк начисляет проценты. Если оформить досрочное погашение 15 числа, то банк вычтет из него сумму начисленных процентов, а остаток направит на погашение тела кредита. Если же внести внеочередной платеж 10 числа, пока новые проценты еще не начислены, то вся сумма будет направлена на сокращение размера основного долга.

Что выгоднее: уменьшать ежемесячный платеж или снижать срок кредита

При частичном досрочном погашении вам предлагают выбрать, что будет сокращено — срок ипотеки или размер ежемесячного платежа. Рассмотрим на примере, какой вариант выгоднее.

Александр и Мария купили квартиру стоимостью 5 млн рублей. Из них 4 млн они оформили по программе семейной ипотеки под 6% годовых на 20 лет. Ежемесячный платеж составил 28 657 рублей.

Через год у них появилась возможность внести досрочно 500 000 рублей. Если они выберут вариант с сокращением срока кредита, то смогут закончить выплаты на 3 года и 11 месяцев раньше, сэкономив на процентах 876 566 рублей. Ежемесячный платеж при этом останется тем же.

Если пара выберет уменьшение платежа, то он после частичного досрочного погашения составит 24 968 рублей, а экономия на процентах — 337 544 рубля.

Таким образом, выгодно сокращать срок кредита, но если стоит цель снизить финансовую нагрузку на семью, то стоит выбирать второй вариант.

Здесь есть лайфхак: если финансовое положение позволяет, можно выбирать при досрочном погашении уменьшение платежа и при этом продолжать вносить ежемесячно ту же сумму, что и раньше, оформляя лишнюю часть как досрочное погашение. Тогда основной долг будет сокращаться быстрее. Плюс в том, что обязательный платеж будет все меньше и меньше, и в случае финансовых сложностей можно будет в какой-то месяц или период пропустить досрочное погашение.

Возвращается ли страховка при досрочном погашении ипотеки

Страхование недвижимости, которая приобретается с использованием ипотеки, это обязательное условие выдачи жилищного займа, поскольку в течение всего срока договора квартира находится в залоге у банка. Если заемщик по какой-то причине не справится с финансовым бременем, банк будет продавать залоговое жилье, чтобы вернуть свои деньги.

Страховка распространяется на фундамент, стены, пол, крышу, окна, входную дверь. Она защищает в случае пожара, взрыва газа, стихийных бедствий (землетрясения, наводнения), падения самолета. Но не распространяется на внутреннюю отделку, например, испорченный ремонт из-за потопа.

Подобрать и оформить полис

Как правило, договор со страховой компанией перезаключается каждый год на протяжении всего срока действия ипотечного договора (при этом можно менять страховые компании). Сумма на каждый новый год пересчитывается исходя из остатка основного долга.

При полном досрочном погашении ипотеки часть денег за страховку можно вернуть (например, если договор на год был заключен в апреле, а уже в июне ипотека была полностью закрыта). Для этого необходимо обратиться в страховую компанию с заявлением.

При частичном досрочном погашении стоимость страховки уменьшится в следующем году, поскольку сократится размер основного долга.

Подробнее об ипотечном страховании можно прочитать в этом материале.

Как получить максимальную выгоду при оформлении страховки для ипотеки: 8 полезных советов

Основные ошибки при досрочном погашении

Вот несколько ошибок, которые совершают заемщики при досрочном погашении ипотеки.

- Не вносят ежемесячный платеж в день досрочного погашения (а также до или после, в зависимости от того, когда происходит досрочное погашение). Важно помнить, что внеочередной платеж не освобождает от очередного. Неважно, в какой день было совершено досрочное погашение, в день ежемесячного списания средства на счету должны быть.

- Копят крупную сумму, чтобы внести ее досрочно. Поскольку проценты на ипотеку начисляются каждый день, чем раньше сделано частичное досрочное погашение, тем больше удастся сэкономить. Лучше внести платежи несколькими частями, чем ждать, пока соберется одна крупная сумма.

- Не заботятся о финансовой подушке безопасности. В идеале у заемщика должны лежать средства на 3–6 ежемесячных платежей на случай непредвиденных обстоятельств: потери работы, болезни, срочных расходов.

- Не предупреждают банк о намерении досрочно погасить ипотеку. Мало положить деньги на счет, нужно обязательно сообщить банку о том, что вы хотите внести их в счет досрочного погашения. Как уже было сказано, практически все банки позволяют сделать это онлайн в личном кабинете.

Если вы берете ипотеку и сразу знаете, что будете закрывать ее раньше срока, стоит обратить внимание на несколько моментов.

Во-первых, должна быть опция сокращения срока кредита при частично досрочном погашении. Во-вторых, желательно, чтобы внеочередные платежи можно быть вносить в любой день по желанию заемщика. В-третьих, желательно, чтобы можно было оформить только обязательное страхование недвижимости и отказаться от других добровольных, но часто навязываемых страховок — жизни, здоровья (но перед этим оценить все риски).

Памятка: как досрочно гасить ипотеку

Если у вас есть лишние средства, досрочное погашение ипотеки позволит существенно сэкономить на переплате. Вот несколько правил, которые помогут делать это более выгодным.

- Направлять платежи на сокращение срока ипотечного кредита.

- Оформлять досрочное погашение ипотеки в день списания ежемесячного платежа (но после списания).

- Не копить деньги несколько месяцев, а вносить досрочные платежи по мере возможности.

Содержание статьи

- Как можно снизить долговую нагрузку при выплате ипотеки

- Виды частично досрочного погашения ипотеки

- Почему досрочно гасить ипотеку выгоднее в начале выплат

- Какой вариант досрочного погашения выбрать

- Стоит ли досрочно гасить ипотеку без крупных вложений

- Когда лучше вносить досрочные платежи

- Когда досрочно гасить ипотеку невыгодно

- Резюмируем

Как можно снизить долговую нагрузку при выплате ипотеки

Уровень среднерыночной ставки по жилым займам в феврале 2025 года превысил 28% и пока не собирается снижаться. В ближайшее время вряд ли получится выгодно рефинансировать кредит, хотя на это рассчитывали многие заёмщики, которые полтора года назад брали ипотеку под казавшиеся тогда заоблачными 18–22%.

Справка

Рефинансирование ипотеки — погашение кредита с помощью нового займа на тот же объект. С помощью рефинансирования можно снизить ставку по ипотеке, уменьшить размер ежемесячного платежа, срок выплаты кредита или перейти в другой банк.

Но есть ещё один способ снижения долговой нагрузки — частично досрочное погашение ипотеки. Сейчас подавляющее большинство ипотечных кредитов выдаётся по аннуитетной схеме, поэтому на примерах покажем, как частично досрочное погашение работает при этом типе расчётов.

Справка

Ежемесячные платежи по любому кредиту состоят из двух частей: основного долга, его ещё называют телом кредита, и процентов — суммы, которую банк берёт за пользование деньгами. В зависимости от соотношения этих частей платежи по кредиту делятся на аннуитетные и дифференцированные.

При аннуитетной схеме погашения ипотеки заёмщик вносит равные суммы, которые не меняются из месяца в месяц в течение всего срока кредитования. При этом соотношение основного долга и процентов внутри платежа постепенно изменяется: сначала почти 80% платежа приходится на проценты, а остальное — на основной долг, к концу срока погашения кредита — наоборот.

При дифференцированном платеже ежемесячная выплата тоже состоит из двух частей, но пропорция будет другая. Сумма основного долга распределяется равными частями на весь срок и остаётся фиксированной, а проценты постепенно уменьшаются, потому что они начисляются на ещё не выплаченный остаток основного долга.

Прежде чем углубляться в расчёты, проверьте, предусматривает ли ваш кредитный договор возможность свободного досрочного погашения долга. Недавно оформленные договоры обычно этому не препятствуют. А вот старые ипотечные договоры могут содержать условие о выплате штрафов за досрочное погашение или вообще его запрещают.

Виды частично досрочного погашения ипотеки

Есть два варианта частично досрочного погашения ипотеки: сокращение срока кредита и уменьшение ежемесячного платежа. В обоих случаях сумма, внесённая с опережением графика, пойдёт на уменьшение основного долга. Но вот дальнейшие расчёты с банком будут отличаться в зависимости от выбранной стратегии.

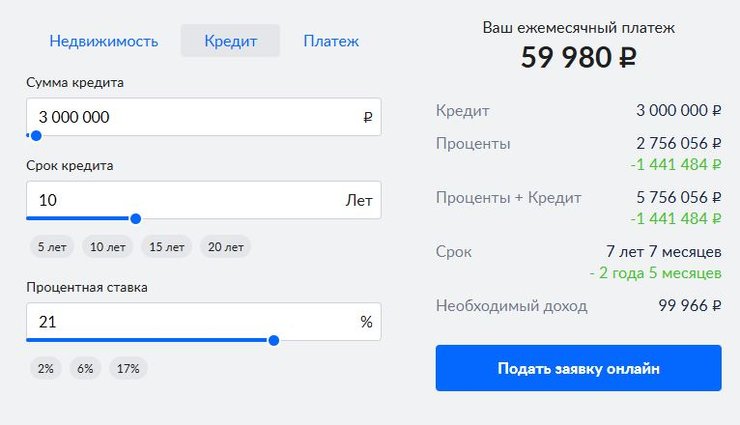

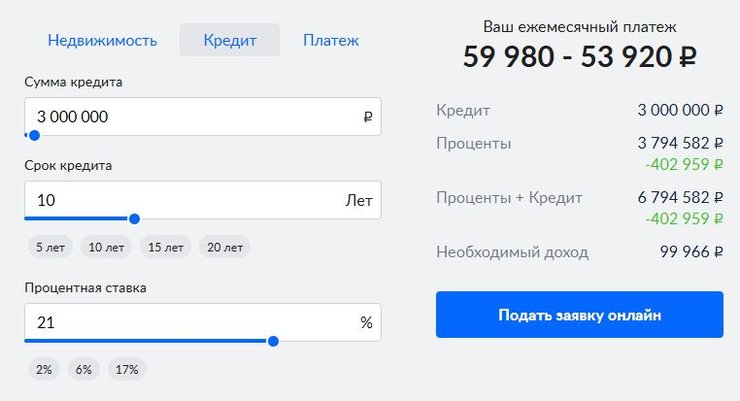

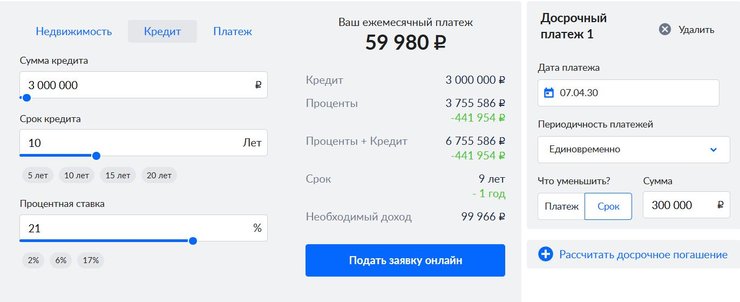

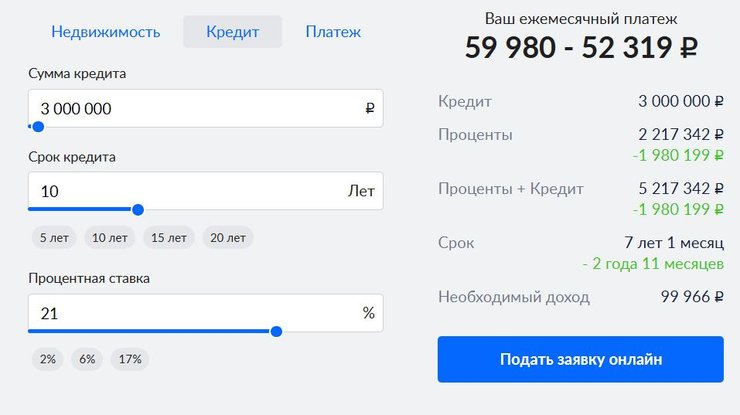

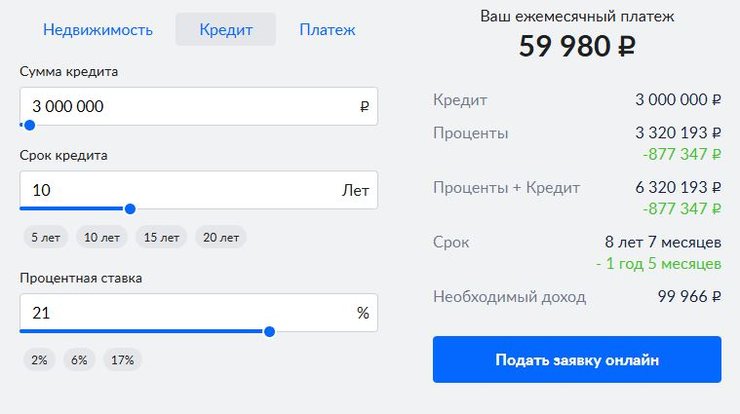

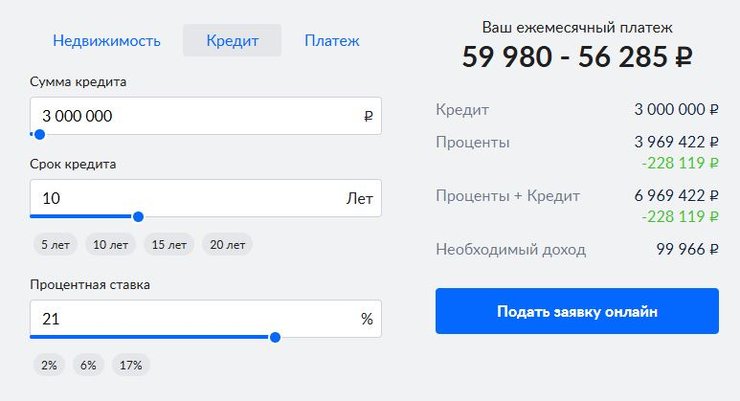

В качестве примера рассмотрим ипотеку на 3 млн рублей, взятую в октябре 2024 года под 21% годовых на 10 лет. В январе 2025 года у заёмщика появились 300 тыс. рублей, которые он хочет направить на частично досрочное погашение.

С расчётами нам поможет ипотечный калькулятор Циан.

Вариант 1. Сокращение срока ипотеки

Выбрав вариант с уменьшением срока кредитования, единовременным платежом 300 тыс. рублей заёмщик сократит срок выплаты на 2 года 5 месяцев и уменьшит переплату на 1,4 млн рублей. В основном эта выгода складывается из процентов, которые не придётся платить банку: ведь уменьшилось время выплат.

После досрочного погашения части кредита с уменьшением срока заёмщик по-прежнему продолжает ежемесячно вносить платёж в размере почти 60 тыс. рублей.

Вариант 2. Уменьшение ежемесячного платежа

Если выбрать вариант с уменьшением суммы платежа, то срок кредита не изменится. На переплате заёмщик сэкономит 403 тыс. рублей, а вот ежемесячная нагрузка уменьшится с 60 до 54 тыс. рублей.

Можно использовать и комбинированный вариант выплат, то есть чередовать сокращение срока и размера платежа. Предположим, сначала внести большой единоразовый платёж и сократить срок кредита, чтобы уменьшить переплату, а в следующий раз — направить досрочное погашение на уменьшение размера ежемесячного платежа.

Какой из вариантов выбрать, зависит от нескольких факторов, но стоит помнить об особенности аннуитетной схемы расчётов: в начале выплаты такой ипотеки почти 80% ежемесячного платежа приходится на проценты и только 20% — на основной долг. График платежей аннуитетной ипотеки наглядно иллюстрирует соотношение 80/20.

Почему досрочно гасить ипотеку выгоднее в начале выплат

Главное, что следует из соотношения 80/20: чем раньше заёмщик начнёт досрочное погашение, тем больше денег ему удастся сохранить. Итоговая переплата будет минимальной, если озаботиться этим в первые 3–5 лет.

Если вернуться к нашему примеру — 3 млн под 21% годовых на 10 лет: если те же 300 тыс. рублей внести не в 2025 году, а в 2030-м, переплата уменьшится всего на 442 тыс. рублей, а срок кредита — на 1 год против 1,4 млн и 2 лет 5 месяцев при досрочном погашении в первые месяцы обслуживания кредита.

Какой вариант досрочного погашения выбрать

Казалось бы, ответ очевиден — выбираем досрочное погашение с уменьшением срока и не переплачиваем банку проценты. Но в некоторых случаях важнее снизить сумму ежемесячного платежа, чтобы сократить финансовую нагрузку.

Если вы уверены в своих доходах и в их росте, имеет смысл снижать время выплаты. В противном случае лучше пожертвовать частью экономии и уменьшить регулярную долговую нагрузку.

В последние годы экономическую ситуацию нельзя назвать стабильной, и практически никто не застрахован от риска лишиться постоянного дохода. Поэтому при высоком уровне кредитной нагрузки, возможно, стоит уменьшить ежемесячный платёж до комфортного, а уже потом сокращать срок кредита. То есть использовать комбинированный вариант частично досрочного погашения, чередуя способы в удобном вам порядке.

Пример

Ипотечный кредит 3 млн рублей под 21% на 10 лет. Через 4 месяца с начала выплаты ипотеки заёмщик направил 400 тыс. рублей на сокращение срока. Ещё через год у него появилась возможность три месяца подряд вносить по 100 тыс. рублей. Он направил их на снижение ежемесячного платежа, так как расходы увеличились, цены выросли, и начальный платёж перестал быть комфортным.

В результате через 1,5 года выплаты ипотеки заёмщик сократил переплату почти на 2 млн рублей, уменьшил срок кредита на 2 года 11 месяцев, а ежемесячный платёж снизил с 60 до 52 тыс. рублей.

Стоит ли досрочно гасить ипотеку без крупных вложений

В примерах, которые мы приводили выше, на частично досрочное погашение заёмщики направляли достаточно большие суммы. Посмотрим, насколько выгодно досрочно гасить ипотеку, если внушительных сумм нет и не предвидится.

При тех же исходных данных — 3 млн рублей под 21% на 10 лет — заёмщик взял ипотеку 4 месяца назад. Посмотрим, что будет, если каждый месяц в течение года дополнительно вносить по 15 тыс. рублей на уменьшение срока кредитования.

Ему удастся сэкономить 877 тыс. рублей, рассчитавшись с банком за 8,7 года.

Если вносить небольшие регулярные суммы на уменьшение ежемесячного платежа, выгода будет ниже: переплата по процентам сократится на 228 тыс. рублей, но ежемесячный платёж снизится минимально: с 60 до 56 тыс. рублей.

Таким образом даже небольшие, но регулярные суммы, которые вы будете направлять на досрочное погашение с сокращением срока, помогут вам изрядно сэкономить на переплате, в меньшей степени они отразятся на размере ежемесячного платежа.

Когда лучше вносить досрочные платежи

Какую бы стратегию частично досрочного погашения вы ни выбрали, вносить досрочный платёж выгоднее сразу после списания ежемесячного. Если вы сделаете это в дату регулярного платежа, досрочный платёж полностью спишется в счёт суммы основного долга. На следующий месяц банк сделает перерасчёт процентов уже от уменьшенного остатка долга.

Если же провести досрочное погашение перед ежемесячным платежом или через несколько дней после него, то часть денег спишут в счёт погашения процентов, которые накопились за последний месяц пользования кредитом.

ВАЖНО

Если просто положить деньги на счёт, с которого банк списывает ежемесячные платежи, в установленную кредитным договором дату банк заберёт ежемесячную сумму, а оставшиеся средства так и будут лежать на счёте.

Для досрочного погашения ипотеки нужно направить заявление в банк. Как правило, это можно сделать онлайн: через мобильное приложение или интернет-банк.

Нелишне проверить, не накладывает ли ваш банк дополнительные ограничения при частично досрочном погашении ипотеки. К примеру, через приложение разрешено вносить сумму не менее 50% регулярной выплаты, подавать заявление на частично досрочное погашение нужно за 2–5 дней и т. п.

Когда досрочно гасить ипотеку невыгодно

За последние несколько лет финансовый рынок России сильно изменился. В частности, ЦБ планомерно поднимает ключевую ставку начиная с осени 2023 года. Это привело к тому, что многие действующие ипотечные кредиты выданы под процент, который намного ниже текущей ключевой ставки. К примеру, среднерыночная ставка на вторичном рынке в декабре 2019 года была 9%, а ключевая ставка в марте 2025-го — 21%. Если же говорить про кредиты, взятые по льготным госпрограмм, то разница будет ещё больше: ставка по сельской ипотеке — до 3%, а по семейной — 6% годовых.

Если ваша действующая ипотека имеет ставку ниже 10% и платите вы её больше 3–5 лет, то целесообразнее разместить свободные средства на банковском депозите. По данным на январь 2025 года, средняя депозитная ставка для физлиц составила 13,4%. Полученные проценты можно будет направить на ежемесячные выплаты, что дополнительно смягчит финансовое бремя.

Такая ситуация характерна именно для аннуитетной ипотеки — частично досрочное погашение фактически является выгодным только в первые годы выплат. Пока основная часть ежемесячного платежа приходится на проценты, досрочное погашение с сокращением срока позволяет существенно уменьшить переплату по кредиту.

Если же треть срока выплаты ипотеки прошла, лучше уменьшать сумму регулярного платежа.

Но если ваш кредит по современным меркам дешёвый — разумнее свободные средства хранить на депозите: они принесут доход, который превысит экономию при их использовании для досрочного погашения. Кроме того, при ухудшении финансовой ситуации вы сможете снять накопления и отправить их на частично досрочное погашение ипотеки, выбрав наиболее выгодную стратегию.

Резюмируем

— Снизить долговую нагрузку можно за счёт частично досрочного погашения ипотеки, если ваш кредитный договор предусматривает такую возможность.

— Досрочно гасить ипотеку можно двумя способами: сокращая срок кредита или уменьшая ежемесячный платёж.

— Сокращение срока кредита позволяет существенно сэкономить на переплате. Это происходит за счёт того, что вы не платите лишних процентов банку за пользование кредитными деньгами.

— Аннуитетную ипотеку выгоднее досрочно гасить в первые годы выплаты, так как в это время основная часть ежемесячного платежа приходится на проценты.

— При любой стратегии досрочного погашения вносить досрочный платёж выгоднее сразу после списания ежемесячного.

— Если ставка по вашей ипотеке ниже 10% и вы уже несколько лет выплачиваете кредит, то сейчас выгоднее положить свободные средства на депозит.