Содержание статьи

Показать

Скрыть

С января по октябрь 2024 года включительно продажи автомобилей выросли на 59,8%, по данным Forbes. Это связано с тем, что многие россияне спешат приобрести машину до повышения цен. Разбираемся, что лучше для покупки — автокредит или обычный потребительский кредит.

Автокредит для покупки машины

Автокредит — это целевой кредит. Полученные деньги можно потратить только на покупку автомобиля, который будет в залоге у банка до полного погашения долга. Ставки по автокредиту обычно ниже, чем по потребительскому кредиту, так как для банка есть дополнительная гарантия в виде залога.

В рамках автокредита можно взять как новую машину в салоне, так и подержанную. Аналитик Банки.ру Инна Солдатенкова отмечает, что проще для заемщика получить деньги на покупку машин тех марок, с производителями которых сотрудничает банк. Как правило, их перечень можно посмотреть на сайте кредитора, а также в автосалонах есть представители разных банков. Сложнее получить автокредит на покупку подержанной машины у физического лица, также ставка в таком случае будет выше.

Автокредит на китайскую машину: посчитали переплату и ежемесячный платеж

На какие льготы можно рассчитывать по автокредиту

Инна Солдатенкова рекомендует обращать внимание на акции и спецпрограммы от банков и государства. В ноябре 2024 года в России действует программа, в рамках которой отдельные категории граждан могут получить выплату для оплаты первоначального взноса по автокредиту. Этот взнос составляет от 20 до 35% в зависимости от того, кто обратился за льготой:

- 25% от стоимости автомобиля — для зарегистрированных временно или постоянно на территории Дальневосточного федерального округа (ДФО);

- 20% — при покупке автомобиля в любом другом регионе РФ;

- 35%, но не более 925 тысяч рублей — при покупке электромобиля.

Получить льготный автокредит могут только граждане РФ с водительским удостоверением, не имеющие других оформленных в предыдущем году автокредитов, при соблюдении дополнительных требований, связанных с семейным статусом и работой в госучреждениях. Чтобы получить льготу, нужно соответствовать одному из условий:

- работать в государственной медицинской организации;

- работать в государственной или муниципальной образовательной организации;

- иметь статус мобилизованного, добровольца, военнослужащего по контракту или члена его семьи;

- иметь инвалидность.

Также есть ряд требований к автомобилю:

- он должен быть собран в России;

- стоимость в пределах 2 млн рублей (это ограничение не касается электромобилей);

- масса не выше 3,5 т;

- производство в 2023 году или позже;

- с паспортом транспортного средства (ПТС), выданным после 1 декабря 2023 года;

- присвоено минимум 1600 баллов, что подтверждает российское производство (это требование не относится к электромобилям). Например, российская сварка кузова дает 400 баллов, окраска — 500 баллов, российские ротор и статор — 150 баллов и так далее.

Потребительский кредит для покупки машины

Потребительский кредит выдают на любые покупки — отчитываться перед банком не нужно, а купленная машина не будет у него в залоге. Инна Солдатенкова рекомендует оформлять потребительский кредит вместо автокредита, если:

- банк не готов дать автокредит на выбранную машину;

- заемщик не хочет оставлять автомобиль в залог, чтобы была возможность распоряжаться им по своему усмотрению, например, использовать в качестве такси;

- хочется сэкономить на страховках и не оформлять их.

Во всех остальных случаях аналитик рекомендует оформлять автокредит, так как ставки по нему гораздо ниже и вероятность одобрения будет выше. На Банки.ру легко подобрать кредит под любую цель с наиболее выгодными условиями — нужно заполнить одну анкету, чтобы получить множество предложений от разных кредиторов.

Автокредиты станут дороже: как снизить ставку и увеличить шансы на одобрение

Если оформить заявку на обычный потребительский кредит без залога вместо автокредита, то банк может одобрить сумму меньше нужной и установить более высокую ставку. Это связано с тем, что по кредиту нет дополнительной гарантии в виде залога. Также на условия, которые одобрит банк, влияет кредитная история, долговая нагрузка и платежеспособность конкретного заемщика. Рассказали в статье подробнее, что делать, если банки отказывают в кредитных продуктах.

Отличие автокредита от потребительского кредита

Рассмотрели преимущества и недостатки обоих типов кредитования.

- Срок. По автокредитам он обычно выше, чем по потребительским. Благодаря этому можно выбрать более комфортный ежемесячный платеж: чем выше срок, тем он ниже.

- Первоначальный взнос. Несмотря на то, что автокредит часто выдают без первоначального взноса, в некоторых банках он может быть установлен. Чаще всего он достигает уровня 15–20% от стоимости машины. По потребительскому кредиту нет первоначального взноса.

- Документы. Чтобы взять автокредит, нужно оформить дополнительные документы, включая полис каско. Это увеличит расходы. По потребительскому кредиту эти траты не обязательны.

- Залог. Если купить машину в автокредит, она будет в залоге у банка и ей не получится распоряжаться на свое усмотрение. Однако при потребительском кредите машина сразу становится собственностью заемщика, на ней нет никаких ограничений.

- Ставка и сумма. Из-за отсутствия дополнительной гарантии в виде залога по потребительскому кредиту банк может одобрить кредит по ставке выше, чем по автокредиту, и предоставить меньшую сумму.

- Вероятность одобрения. По потребительскому кредиту она также обычно ниже, чем по автокредиту, из-за отсутствия залога.

- Господдержка. Если купить машину, используя потребительский кредит, не получится воспользоваться льготами от государства для автокредитов.

- Ограничения. Если оформить потребительский кредит, то можно купить любой автомобиль на свой вкус. По автокредиту же могут быть ограничения со стороны банка — например, он может не выдать деньги на покупку автомобиля, выпущенного ранее определенного года.

Выплачиваю автокредит: что можно и нельзя делать с машиной без разрешения банка

Всем привет!

Прям многих зацепило то, что авто куплен в кредит в автосалоне под 6,9% с каско на 3 года + страхование жизни. И многие пишут надо было брать потребительский кредит и т.д. Устал многим отвечать кусками, решил написать целую запись с небольшими расчётами.

Тогда немного математике. Не совсем дураки и считать умеем, мама бухгалтер, и не первый кредит в жизни её. Цифры будут приближенные с онлайн калькулятора, так как мы изначально рассчитывали и обсуждали в салоне, у меня бумажек нету.

Для покупки авто есть 2 варианта:

1. Машина за наличные, тут все просто: пришёл, купил, уехал.

2. Кредит, тут рассмотрим 2 варианта.

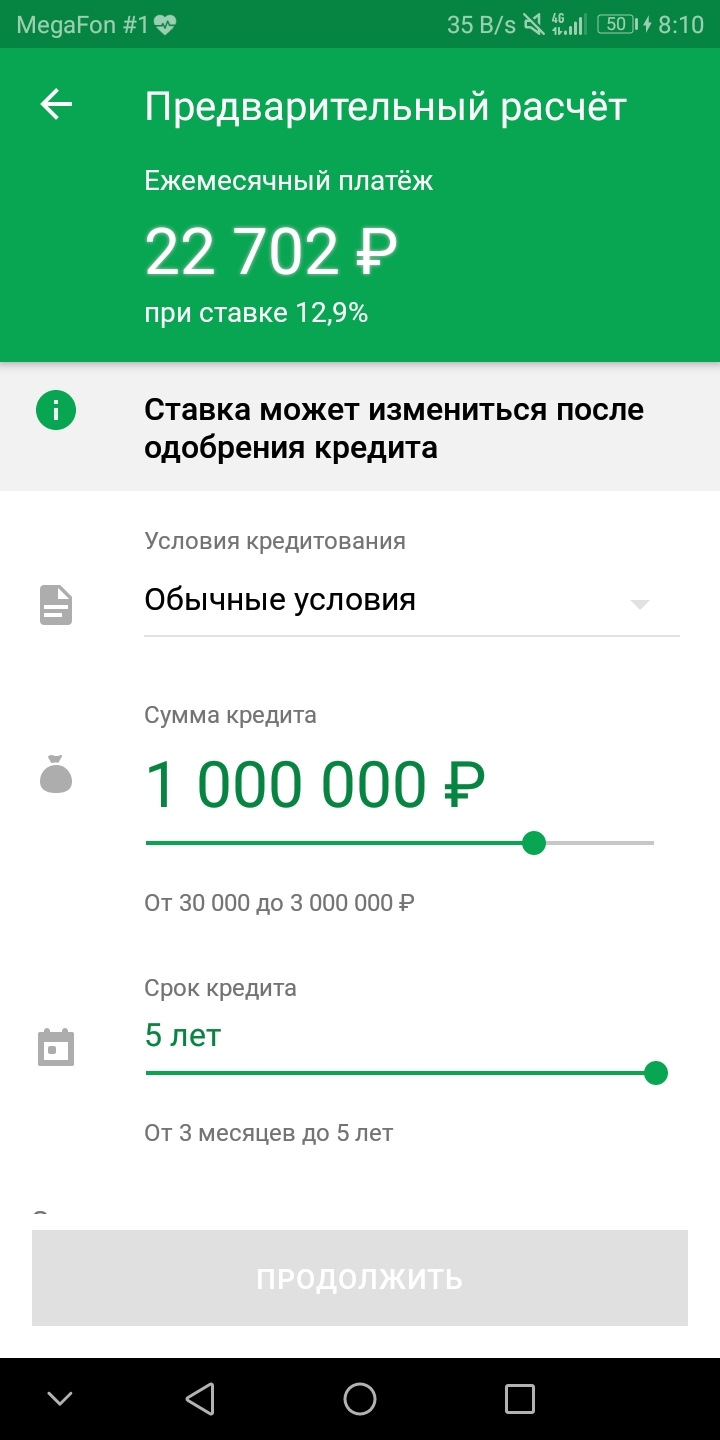

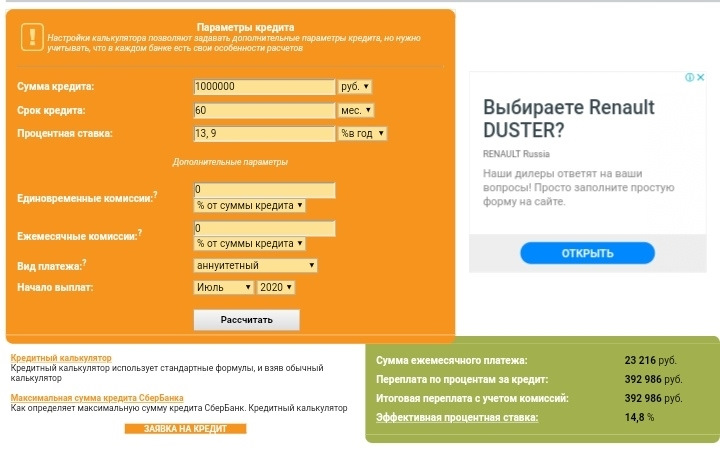

2.1 Взять кредит в банке, то есть потребительский 13,9% в сбере.

Скрин для примера, 1 лям на 5 лет, ставка 12,9% после подачи заявки процент изменился на 13,9%.

Итого что мы получаем, берем 1 000 000 руб в банке под 13,9% на выходе через 5 лет мы получаем переплату в 392 рублей. Хорошо идём дальше, авто новое? Новое, я сразу своим сказал на 3 года только каско, оформить в страховой на год стоит примерно 40 000 руб, так как нас интересует 3 года то итого получается 120 000 руб (хотя каско можно и не делать вообще, необязательное условие) . Больше тут никаких расходов нет.

Сумма за 5 лет мы переплатим 392 000р + 120 000р = 512 000р

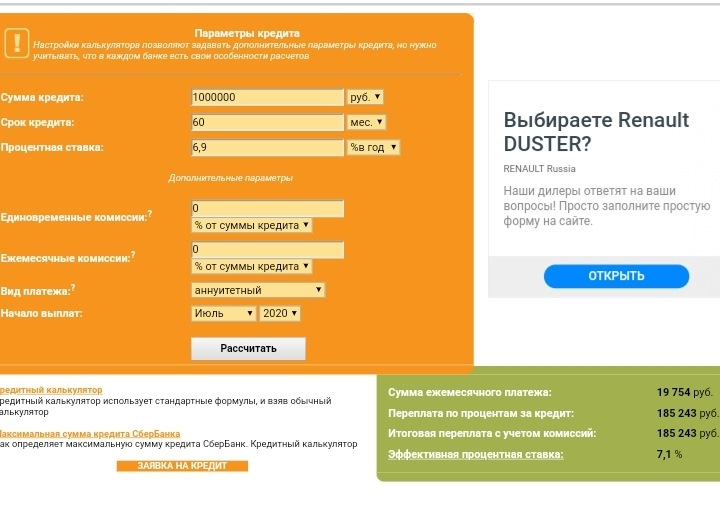

2.2 Взять автокредит в автосалоне за 6,9%

Рассмотрим второй способ, тут уже сложнее.

Что получается здесь. Берём тот же 1 000 000 руб под 6,9% то переплата уже составляет 185 000 руб, так же по онлайн калькулятору, тут без СЖ идёт. В нашем случае получилось переплата 250 000 руб за 5 лет, и тут нет дополнительных расходов, все входит в эту сумму.

Но в этот миллион уже входит каско на 3 года, это 161 000р (да дороже на 40к за 3 года чем оформить в страховой отдельно, но у нас это уже входит в 1000 000р), далее страхование жизни 92 000р, хорошо рассмотрим его как за год по 18,4 тысячи. Зачем он нужен? Основное что может быть актуально, в случае утраты работы страховая выплачивает банку 70% от ежемесячного платежа на тот период когда ты не работаешь. Остальное 30% должен платить сам, примерно 6300р. Такие деньги всегда можно найти.

Подводим итог:

2.1 берём 1 000 000р, переплачиваем 512 000р

2.2 берём 1 000 000р, переплачиваем 250 000р

Итого разница получается 262 000р, выгодней кредит под 6,9% в автосалоне.

Дополнительная информация.

Когда оформляешь кредитный договор то ставка прописывается 8,9%, об этом нам менеджер сказала сразу, но там путем выплаты Renault доп. скидки в 42 000р, это компенсирует и получается что по итогу ставка 6,9%. Вот тут я уже даже не углублялся, родителе были на оформление без меня, держали связь на телефоне обсуждали, она все проверила все сходится.

Надеюсь кому то пригодится и поможет в выборе и решение. Тут просто надо понимать и считать.

Если может были бы ставка в автосалоне грубо 10%, то скорей всего уже было-бы нам не выгодно.

Всем спасибо за внимание!

По статистике в половине российских семей есть автомобиль, а в каждой шестой из них он не один, а два и более. И этот показатель не предел: желающих приобрести новую машину с каждым годом становится все больше. Во многом это объясняется доступностью кредитов, которые превратили недостижимую мечту во вполне осуществимую цель.

Какой кредит подойдет для покупки автомобиля?

Отличия автокредита от потребительского

Плюсы и минусы автокредитов

Преимущества и недостатки потребительского кредитования

Какие условия предлагают банки?

Что выгоднее взять и в каком случае?

Оформление кредита в салоне или в банке?

Специальные программы кредитования от автосалонов

Что такое автолизинг и кому он подходит?

Какой кредит подойдет для покупки автомобиля?

Каждая вторая машина в России покупается в кредит. И это понятно: накопить на автомобиль очень трудно, а что самое печальное – долго. Поэтому программы кредитования, которые активно рекламируют финансово-кредитные организации, пользуются большим спросом. Главное, найти среди них наиболее подходящую.

Автокредит

Самый распространенный способ приобрести новую машину – автокредит. Ее суть проста: банк выдает физическому лицу займ на определенный срок под процент, при этом заемщик может потратить деньги только на покупку машины. А до окончательного погашения кредита транспортное средство остается в собственности у банка в качестве залога. Регулируются автокредиты соответствующими статьями Гражданского Кодекса.

Потребительский

Потребительский кредит – более обширная категория финансовых услуг. Они подразумевают выдачу нужных заемщику сумм на приобретение самых разных товаров и услуг. К первым могут относиться и автомобили. Все потребительские кредиты можно разделить на 2 категории: целевые и нецелевые. Именно от принадлежности к одной из них и зависит, насколько свободно заемщик сможет распоряжаться средствами. Выдается потребительский кредит обычно наличными.

Другие виды кредитов

Существуют и другие виды кредитования, которыми можно воспользоваться для приобретения автомобиля:

- экспресс-кредитование. Легко, быстро и просто оформляется по документам, удостоверяющим личность. Минусы – ограниченная сумма и высокие проценты. Приятный плюс – оформляется быстро, просто, часто даже без справки о доходах. Подойдет в том случае, если для покупки машины не хватает небольшой суммы;

- кредит без первого взноса. Его предлагают некоторые автодилеры. Но условия такого кредитования не всегда выгодны. Вдобавок, нужно внимательно следить за ситуацией, чтобы избежать подвоха, поскольку мошенническими чаще всего оказываются именно такие кредитные программы;

- кредит без страхования. Предоставляется только на приобретение недорогих б/у автомобилей.

Отличия автокредита от потребительского

В отличие от потребительского кредита, автокредит всегда целевой. Это значит, что за потраченные средства клиенту придется отчитываться перед банком. Зато сумма, которую можно получить на руки автомобиль традиционно намного выше той, которую можно получить, оформив потребительский кредит. Еще один нюанс: необходимость залога, причем равноценного сумме займе. Обычно в таком качестве выступает само приобретаемое авто, которое владелец до полного погашения кредита не сможет ни продать, ни подарить.

Существенная разница автокредита и потребительского займа кроется и в процедуре страхования. При оформлении автокредита страховое соглашение заключается сразу и является обязательным. Не все автолюбители в восторге от такого требования, ведь оно требует дополнительных, и очень существенных затрат. Зато в случае повреждения или угона ущерб заплатит страховая компания, а не владелец авто.

И самое главное отличие автокредита: он предоставляется банком только при непосредственном участии автосалона или производителя транспортного средства.

Плюсы и минусы автокредитов

Преимущества автокредитов:

- Возможность приобрести машину с нуля без значительных накоплений.

- Отсутствие необходимости годами копить на транспортное средство.

- Возможность купить ту машину, которая нравится, а не ту, на которую хватает денег.

- Большой выбор программ кредитования с разными условиями и сроком кредитования.

Недостатки:

- Обязательное оформление КАСКО, за счет чего итоговая стоимость авто серьезно увеличивается.

- Не всегда выгодные условия кредитования, так как автокредит всегда работает в связке «конкретный дилер – конкретный банк».

- Сложное оформление – заемщик должен доказать свою платежеспособность, так как суммы автокредита обычно велики.

- Машина в большинстве случаев остается залоговым имуществом бинков.

Преимущества и недостатки потребительского кредитования

Плюсы потребительского кредита:

- Машина после покупки сразу становится собственностью клиента, и запретить ее продажу, обмен или дарение банк не может.

- Заемщик самостоятельно решает, в каком банке взять кредит и где купить машину, и имеет возможность выбрать самые выгодные условия.

- Можно сэкономить на КАСКО и некоторых других формальностях.

- Потребительский кредит не всегда требует обеспечения, хотя при предоставлении залога условия банка могут стать более выгодными.

Недостатки:

- Получить потребительский кредит без залога сложно даже под высокие проценты.

- Для больших сумм требуются поручители, а иногда и поручительство организации.

- Чтобы купить новый автомобиль, нужна официальная информация о доходах. И очень часто банки берут в расчет только «белую» зарплату.

Все это делает крупные потребительские кредиты недоступными для пенсионеров, студентов и работников, устроенных неофициально.

Какие условия предлагают банки?

Один из самых главных вопросов, которые волнуют будущих заемщиков – «Какие условия предлагают банки?». Процентные ставки и максимальный срок погашения кредита в разных финансовых организациях существенно отличаются. Сумма одобренных кредитов на покупку машины варьируется от десятков тысяч до нескольких миллионов рублей.

Средняя по России процентная ставка находится в рамках 12-19% годовых. Привычная практика: чем больше первый взнос, тем ниже процент. Важен и такой показатель, как срок действия одобренной заявки на автокредит. Она составляет 3-4 месяца, в течение которых заемщику нужно выбрать автомобиль, внести первый взнос и оплатить страховку.

Что выгоднее взять и в каком случае?

Какой кредит выбрать, зависит только от ваших потребностей. Например, если важнее всего свободное распоряжение финансами, лучше взять потребительский кредит. С ним можно будет не только купить машину, но оплатить тюнинг, купить аксессуары. Если машина, о которой вы мечтаете, стоит дорого, автокредит станет единственным вариантом ее приобретения.

Оформление кредита в салоне или в банке?

Автокредит можно оформить не только в банке, но и в автосалоне.

В салоне – быстрее, удобнее и проще. Всеми формальностями занимается дилер. Кроме того, при оформлении кредита в автосалоне покупателю часто предлагают бонусы и подарки, а иногда и более выгодные ставки. Но в таком случае нужно внимательно рассчитать сумму и оценить переплату.

И все-таки, как показывает практика, банки предлагают более выгодные процентные ставки, но заниматься оформлением кредита придется самому. В финнсово-кредитных учреждениях шире и выбор программ кредитования. Есть и минус: банки, как и автосалоны, сотрудничают со страховыми компаниями, и часто очень настойчиво навязывают их услуги заемщикам, не говоря уже о собственных программах.

Специальные программы кредитования от автосалонов

Сегодня автосалоны всерьез борются с банками за внимание клиента. Каждый день они предлагают новые, все более заманчивые программы приобретения автомобиля.

Trade in

Trade in – одна из таких программ, которая позволяет автовладельцу заменить свою машину на более новую. Сумма первого взноса равна стоимости старого авто.

Преимущества:

- Возможность быстро и без лишних проволочек обновить автомобиль.

- Автосалоны гарантируют проведение тест-драйва и диагностики приобретаемой машины, что исключает возможность приобрести некачественный автомобиль.

- Продажей старого железного коня не придется заниматься самостоятельно.

Недостатки:

- Старые машины дилеры скупают дешевле их реальной рыночной стоимости. И эта разница составляет в среднем 10-15% цены автомобиля.

- Выбор новой машины ограничен ассортиментом конкретного салона.

Buy back

Buy back – удобная программа для любителей часто менять автомобили. Ее суть заключается в следующем: когда непогашенной по кредиту остается определенная часть займа, владелец машины может либо полностью погасить долг, и оставить авто у себя, либо продать ее и использовать прибыль в качестве первого взноса на новую машину.

Преимущества:

- Ежемесячная оплата по кредиту меньше, чем в стандартных схемах кредитования.

- Возможность регулярно обновлять автопарк.

- Можно продать машину до полного погашения долга.

- При продаже авто заемщик имеет право распоряжаться деньгами на свое усмотрение.

Недостатки:

- Высокая процентная плата, и как следствие, большая переплата.

- Обслуживание автомобиля весь период эксплуатации должно проводиться исключительно в официальных сервисах.

- Обязательная оплата ОСАГО и КАСКО в полном размере.

- При смене машины кредитная зависимость остается цикличной и постоянной.

Кроме того, пользоваться машиной, купленной по программе Buy back, нужно очень аккуратно, чтобы не пострадала ее оценочная стоимость.

Другие предложения

Один из самых выгодных вариантов, которые предлагают очень немногие автосалоны – факторинг. Он напоминает приобретение автомобиля в беспроцентную рассрочку. Но при этом половина стоимости машины выплачивается сразу, а оставшаяся часть – равными платежами без процентов, но в строго оговоренные сроки.

Что такое автолизинг и кому он подходит?

Механизм автолизинга отличается от обычного кредитования. Машину приобретает не физическое лицо, а лизинговая компания. Заемщику автомобиль передается во временное пользование, условия которого регламентируются договором. Собственником транспортного средства до полного погашения кредита остается лизинговая компания.

Преимущества покупки машины в лизинг:

- Упрощенная процедура оформления кредита, меньший пакет документов.

- Гибкий график погашения платежей.

- Возможность вернуть автомобиль компании и обновить его при желании.

Недостатки:

- Лизинговая компания может изъять машину при проблемах с платежами.

- Лизингополучатель не может передавать авто в субаренду.

Оформить автомобиль в лизинг могут как физические, так и юридические лица.

Потребительский кредит в банке Уралсиб — условия, порядок оформления

Потребительским кредитом называют кредит на любые жизненные нужды, как покупка бытовой техники и электроники, путешествия,…

Росгосстрах банк потребительский кредит

1 мая 2022 года Банк «ФК Открытие» и Росгосстрах Банк официально объединились под брендом «Открытие»….

Оформить кредит под залог автомобиля в 2025 году

Кредит под залог автомобиля выдают автоломбарды, банки и микрофинансовые организации. Есть две формы залога –…

Автокредит без подтверждения дохода в 2025 году

Автомобиль давно перестал быть роскошью – приобрести транспортное средство сегодня можно, даже не имея сбережений,…

Автокредит по двум документам — как оформить, какие условия

В настоящее время автомобиль есть практически в каждой семье. Связано это с тем, что своя…

Как рассчитать потребительский кредит калькулятором?

Кредит является популярной, но очень рискованной услугой. Если изначально не изучить внимательно все условия и…

Автокредит – это целевой кредит, когда получаемые деньги могут быть направлены только на покупку транспортного средства. Часто программы автокредитования ориентированы на сотрудничество с конкретными автодилерами и требуют купить автомобиль в партнерских салонах. Тогда как средствами потребительского кредита заемщик располагает по собственному усмотрению, его можно потратить на любые цели, в том числе на покупку автомобиля там, где нравится.

По данным Национального бюро кредитных историй (НБКИ), количество выданных автокредитов (на новые автомобили и автомобили с пробегом) в октябре 2023 года составило 79,4 тыс. единиц.

Автокредит: плюсы и минусы

Плюсы автокредита

- Высокая вероятность одобрения. Поскольку банк имеет залог в виде ТС, то риски для него минимальны, а значит, и вероятность одобрения в короткие сроки выше.

- Заемные средства перечисляются напрямую продавцу. Покупателю не нужно возиться с переводом денег со счета на счет, платить дополнительные комиссии. Банк сразу переводит деньги продавцу.

- Процентные ставки ниже. Из-за наличия обеспечения ставки обычно будут ниже. В сумму займа включают дополнительное оборудование, если его устанавливает дилер и оно входит в стоимость ТС.

- Возможность оформить льготный автокредит с господдержкой. Льготный автокредит на отечественные автомобили снова продлен до конца 2023 года. Однако крупные банки уже исчерпали лимиты. По данным Минпромторга, льготное автокредитование продолжает действовать для работников сферы образования, медицинских работников, участников СВО и членов их семей, а также граждан с инвалидностью.

Минусы автокредита

- Автомобиль в залоге. Если в договоре не прописано иного, то владелец машины не может продать или поменять ТС без согласия банка. Если заемщик перестает платить по кредиту, кредитор будет вынужден изъять автомобиль и продать его на торгах.

- Первоначальный взнос. В большинстве случаев банк потребует первоначальный взнос примерно в 10–20% от стоимости автомобиля. При оформлении потребкредита платить заранее ничего не нужно.

- Покупка страховки. Банки могут одобрить такой кредит только при оформлении дополнительных страховок, например каско на весь срок выплаты кредита, а также страхования жизни. Естественно, это приведет и к удорожанию кредита. Правда, если вы и так собирались оформлять эти страховки, то это вряд ли минус, а стоимость страховок тоже можно включить в сам кредит.

- Выбор автомобилей ограничен. Банк будет смотреть на кредитную историю заемщика и на конкретную марку автомобиля перед одобрением. При низкой ликвидности модели кредит могут не одобрить, а если у заемщика плохая кредитная история, то сумму займа сократят так, что на искомую модель не хватит.

Что выгоднее?

Ставки по автокредитам будут ниже, особенно если вы получаете льготный кредит с субсидией от государства. Однако оформление дополнительных страховок приведет к удорожанию кредита, и разница в переплате между автокредитом и потребкредитом будет минимальной. Если же отказаться от страховок, автокредит или могут вообще не одобрить, или существенно поднимут процентную ставку. Тогда разницы с потребкредитом почти не будет, но в случае потребкредита автомобиль не остается в залоге, а машину можно покупать в любом месте, а не только там, где этого требует кредитор.

Если же вы планируете покупать авто не у официальных дилеров и вам важна полная свобода в выборе, то вам стоит рассмотреть потребительский кредит. Тем более если у вас уже есть большая часть средств на покупку и вы планируете погасить долг быстро.

Выгодно купить автомобиль можно как с помощью целевого, так и потребительского кредита. Внимательно следите за предложениями банков и сравнивайте несколько предложений по ставкам, учитывая дополнительные расходы по оформлению автокредита.

Ольга Вяльшина

руководитель Центра финансовой экспертизы Роскачества

Нестабильное финансовое положение может повлечь просрочки по кредиту. В случае с автокредитом банк может забрать автомобиль и самостоятельно продать его, чтобы покрыть долг. Если оформлен потребительский кредит, то можно самостоятельно продать машину по рыночной цене и покрыть долговые обязательства.

Рекомендую выбирать потребительский кредит, если планируете продавать автомобиль раньше, чем выплатите автокредит, для того чтобы в дальнейшем снять обременение на продажу с автомобиля