Когда владелец действительно заботится о сохранности своего автомобиля, он может оформить сразу два полиса — ОСАГО и каско. Это нормально, поскольку эти страховки покрывают разные типы страховых случаев. Однако при аварии встает вопрос, по какой страховке лучше оформлять ДТП — по каско или по ОСАГО. Ответ на этот вопрос зависит от ряда факторов.

Что лучше — ОСАГО или каско

На практике такой вопрос даже не возникает. ОСАГО — это обязательное страхование автогражданской ответственности. Полис должен быть у всех водителей, и наличие каско не избавляет от необходимости его оформления. Если поймают на дороге без ОСАГО, оштрафуют.

Каско — это уже добровольное страхование, если хочется защитить свой автомобиль от любого урона. По такой страховке выплаты полагаются даже виновникам аварий, а также компенсируется урон, полученный не в ходе дорожного движения (например, на машину упало дерево).

Полис каско стоит дороже, зато надежнее защищает автомобиль. Многие ремонтные работы не придется оплачивать из своего кармана. Хотя, конечно, все зависит от наполнения страхового полиса — то есть от того, какие случаи признаются страховыми по договору.

Но если вы решили приобрести каско вдобавок к ОСАГО, при ДТП можно выбирать, по какой страховке лучше оформить компенсацию.

Получение двойной выплаты

Среди водителей иногда встречается наивное мнение, что если оформить полисы в разных страховых компаниях (СК), то при ДТП удастся получить возмещение дважды. Это не так, но выплаты по обоим полисам все же встречаются.

Первым делом надо отметить, что ОСАГО и каско можно делать хоть в одной страховой компании, хоть в разных. Особой роли это не играет. Ориентируйтесь на индивидуальные предложения от СК, скидки, акции и прочее.

Что касается возмещения по двум полисам, то «провернуть» такое очень сложно. Страховые компании весьма оперативно обмениваются данными, и поэтому в другой СК будут знать, что вы уже получили компенсацию.

Кроме того, сейчас все чаще отдается предпочтение не денежным выплатам, а ремонту. Если вашу машину уже отремонтировали, то еще раз отремонтировать ее по второй страховке не получится.

Но есть три ситуации, когда лучше задействовать оба полиса для получения возмещения:

- урон превышает возмещение по ОСАГО — выплаты по ОСАГО ограничены, и если ущерб, нанесенный потерпевшей стороне, превышает максимальный размер компенсации, можно задействовать полис каско, чтобы получить больше денег;

- есть дополнительные опции по каско — например, договор страхует жизнь и здоровье пассажиров; тогда компенсация по ОСАГО возмещает урон авто, а по каско — лечение;

- произошло несколько страховых случаев — например, автомобиль попал в аварию, а потом на него упало дерево или его побило градом.

В остальном же попытка дважды получить возмещение от страховой карается по УК РФ штрафом до 120 тыс. руб. и арестом на срок до 4 месяцев.

Если удастся доказать, что это получилось ненамеренно, статья будет переквалифицирована в необоснованное обогащение. Сделать это весьма сложно, но иногда такое случается. Например, в полисе есть два водителя (муж и жена либо другие члены семьи) и они обратились за возмещением по разным полисам, будучи не в курсе действий друг друга.

Вне зависимости от обстоятельств либо вторая выплата не будет начислена, либо ее придется вернуть. Страховая имеет право взыскивать эти деньги в судебном порядке.

Когда выгоднее оформлять ДТП по каско

Перечисленные ситуации, когда можно получить деньги по обоим полисам, бывают довольно редко. Чаще всего приходится выбирать, что лучше при ДТП — ремонт по каско или по ОСАГО. От решения водителя зависит многое, поскольку сумма выплаты может существенно разниться из-за условий договора и покрытия.

Рассмотрим типичные случаи, когда лучше не полагаться на полис обязательного страхования автогражданской ответственности и воспользоваться комплексным автомобильным страхованием.

Вы виновник ДТП

Если вы признаны виновником ДТП, вариантов не остается.

По ОСАГО вам выплаты не положены, но ваша страховая возместит ущерб потерпевшей стороне. Хорошо уже то, что не придется платить из своего кармана.

А вот ремонт своей машины придется оплачивать самостоятельно. Тут-то и придет на помощь добровольная страховка автомобиля, если она у вас имеется. Смело обращайтесь за выплатой, деньги вам понадобятся, ведь после аварии следующий полис ОСАГО обойдется вам ощутимо дороже. А так удастся сэкономить на ремонте машины.

Автомобилю нанесен серьезный урон

По ОСАГО можно получить максимум 400 тыс. руб. на ремонт машины. Если вы понимаете, что ремонт не уложится в эту сумму, ДТП лучше оформлять по каско. Даже если оценщик страховой пока не назвал полную сумму, но она близится к 400 тысячам, лучше перестраховаться и не полагаться на компенсацию по ОСАГО.

Страховая оплатит ремонт на любую сумму в пределах вашего договора каско либо возместит полную стоимость, если транспортное средство не подлежит восстановлению. Это будет выгоднее, чем фиксированная выплата в 400 тысяч.

Авто подверглось износу

Закон требует, чтобы при выплатах по ОСАГО учитывался износ транспортного средства. Логика такова: если машина была не в идеальном состоянии, то и при выплате деньгами страховщику не нужно оплачивать стоимость полную стоимость новых деталей. Страховые компании этим пользуются и занижают размер выплат.

Если вы понимаете, что из-за износа будет маленькая выплата, возможно, ремонт лучше оформлять по каско. Если же автомобиль новый и износ не играет большой роли, при прочих равных условиях выплаты будут примерно одинаковыми. Есть еще один вариант: вы можете требовать от страховщика организации ремонта, не соглашаясь на предложение СК о выплате деньгами.

Время поджимает

В идеале страховые компании должны относиться к своим клиентам одинаково и выполнять обязательства в срок. На деле же отношение к клиентам разнится.

Услуги ОСАГО будут оформляться в любом случае, так как они требуются по закону. И да, СК пытаются переманить клиентов от конкурентов, но все же эти услуги не так выгодны и привлекательны.

А вот каско — другая история. Это добровольная и более дорогая страховка, и потому клиенты здесь ценнее. Страховая компания сделает все, чтобы вам понравилось обслуживание и вы покупали страховку раз за разом. Поэтому есть все основания полагать, что при добровольном страховании процесс оценки и ремонта пойдет намного активнее и быстрее.

Учитывайте этот момент, решая, оформлять ДТП по каско или ОСАГО.

Когда лучше оформлять ДТП по ОСАГО

Создается впечатление, что каско выгоднее в любом случае, но это не так.

В полис часто закладывается такая вещь, как франшиза — та сумма, которую страховщик не компенсирует. Она может быть условной или безусловной. Принцип действия проще всего объяснить на примере.

Пусть в полисе прописана франшиза 20 тыс. руб. В зависимости от того, условная она или безусловная, выплаты будут производиться по-разному.

Пример 1. У машины сломали зеркало бокового вида. Стоимость ремонта 5 тыс. руб. И при безусловной, и при условной франшизе СК ничего не платит, т. к. ущерб меньше размера франшизы.

Пример 2. Водитель попал в аварию, сумма ремонта автомобиля составляет 45 тыс. руб. При безусловной франшизе 20 тыс. руб. платит сам водитель, 25 тыс. руб. добавляет страховая. При условной франшизе все 45 тыс. руб. выплачивает страховая, так как размер франшизы превышен.

Франшиза существенно удешевляет стоимость полиса, поэтому такой вариант позволяет хорошо сэкономить. Но при наступлении страхового случая выплата с безусловной франшизой уменьшится или же ее вообще не будет. В такой ситуации, если водитель не виноват при ДТП, лучше обратиться за выплатой по ОСАГО, чтобы получить деньги в полном размере.

Рекомендация АСН: чтобы не ошибиться с выбором нужного полиса, читайте мнения о ведущих СК от наших пользователей. Предлагаем отзывы о выплатах по ОСАГО после ДТП в ВСК.

Прочие случаи

Есть и другие факторы, которые могут склонить чашу весов в пользу ОСАГО или каско. Их нужно анализировать уже при наступлении конкретного страхового случая.

Личное удобство

Заблаговременно ознакомьтесь со списком СТО и других ремонтных организаций, услуги которых предоставляются по каждому полису. Тут важны два момента.

Во-первых, ремонт в дилерских центрах лучше и качественнее, чем в обычных СТО. Особенно это актуально для новых и дорогих автомобилей. Если одна СК предлагает ремонт в дилерском центре, а другая — на своей СТО, выбирайте дилерский центр.

Во-вторых, играют роль ваше личное удобство и предпочтения. Например, вы знаете, что СК № 1 сотрудничает с хорошей СТО недалеко от вашего дома. Вам известно, что там работают хорошие специалисты, и вам удобнее забрать оттуда машину. А СК № 2 предлагает ремонт на незнакомой СТО и добираться туда неудобно. При прочих равных условиях логично сделать выбор в пользу первого варианта.

Состояние дел в страховой компании

Помимо всего перечисленного рекомендуется учитывать еще один момент — это страховая компания (если полисы оформлены в разных СК). Такое бывает довольно редко, но в самой страховой могут быть финансовые проблемы. Например, вы узнали, что дела в фирме идут не очень хорошо и, возможно, она вот-вот обанкротится и закроется.

Что делать в подобной ситуации? Запросить возмещение по тому полису, который оформлен у другого, благополучного и стабильного, страховщика.

Конечно, даже если ваша страховая компания обанкротится, вы имеете право требовать выплаты по ее обязательствам. Но это сопровождается большими сложностями. Ждать выплат придется долго, тогда как машина нужна уже сейчас для передвижения. Поэтому проще будет добиться компенсации от другой СК, где работа идет нормально.

Народ всем привет хотел узнать у вас, что вы выбираете каско на новую машину или обходитесь осаго. Скажу от себя я никогда не экономлю на таких вещах. Сегодня позвонил дилер и посчитал со всеми скидками на 84к (каско) и 9400₽ (осаго). Страховая стоимость 3 250 000₽, всего лишь 150к за год, думаю отличная цена для Альфы!

А вот ценники на другие страховые мне прислала Мария всемиизвестная из телеграмм чата Chery Tiggo 8 pro max

Впринципе было ожидаемо, хотя при покупке авто я отдал больше если не ошибаюсь 110к за все. Узнал у них по поводу обращения то что у меня было мелкое ДТП зимой, сказали что альфа отнеслась лояльно так как была обоюдка и ничего не начислила а наоборот сделали небольшую скидку. Ну впринципе чего тянуть в понедельник поеду оплачу всю стоимость. Как бы купить тачку за 3,5 мульта и ездить с осаго как то не комильфо, к тому же подняли процент на утиль сбор, поэтому запчасти сейчас ещё дороже чем были. Да и с каско проблем меньше если у другого оппонента не будет страховки итд.

Ещё сегодня выдался солнечный денёк я конечно же поехал на мойку и отмыл свою ласточку до блеска и пропылесосил.

Цена вопроса: 93 400 ₽

Пробег: 22 586 км

5 лет я работаю с урегулированием убытков по страховым случаям, связанным в том числе с автомобилями. За это время поняла, что больше половины автовладельцев не знают, на что имеют право при наступлении страхового случая, и что

по закону

страховым случаем не является.

У собственника авто возникает много вопросов. Часто — на грани возмущения и обиды от несправедливости. Почему, покупая ежегодно страховку, он не получает деньги от страховой компании, если в ДТП виноват другой автомобилист? Почему повреждения после града — не страховой случай по ОСАГО? Почему после встречи с оленем (животным) страховая отказывается возмещать ущерб по автогражданке?

Постараюсь объяснить, из-за чего возникают подобные вопросы, и как не запутаться при покупке каско и ОСАГО.

Зачем нужен полис ОСАГО

Признаюсь, сама не понимала и не вникала в понятие ОСАГО до тех пор, пока не стала работать со страховыми случаями. А между тем страхованию ответственности уже 19 лет: федеральный закон № 40 приняли в 2002 году.

Но даже за эти годы существования ОСАГО у автовладельцев не всегда складывается пазл: покупка страховки → ДТП → получение денег. Между этими тремя составляющими еще много нюансов. Давайте разбираться.

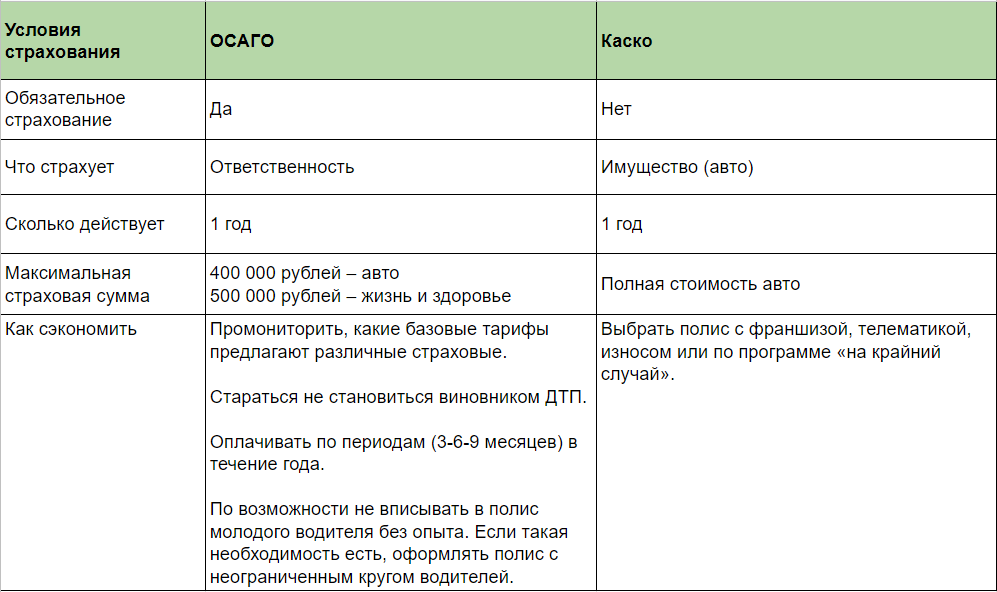

ОСАГО — обязательное страхование общегражданской ответственности. Два ключевых слова: «обязательное» и «ответственность». Объект страхования здесь — личная ответственность перед третьими лицами, а не автомобиль, как имущество. Обязательное, потому что регулируется федеральным законом, и отсутствие полиса — административное правонарушение (ст. 12.37 КоАП РФ).

Приобрели автомобиль в собственность — покупаете ОСАГО. В какой компании — исключительно ваш выбор. Договор страхования заключается сроком на 1 год. Максимальные суммы выплат по полису — 400 000 рублей за автомобиль и 500 000 рублей за жизнь и здоровье.

Полис ОСАГО дает одну исключительную гарантию: если вдруг вы становитесь виновником ДТП, ущерб пострадавшему выплачивает ваша страховая компания, а не вы лично.

ВАЖНО: Если пострадавшая сторона — вы, а ОСАГО у вас нет, все равно имеете право на возмещение ущерба. При условии, что виновник свою ответственность застраховал, то есть у него есть полис. В этом случае обращайтесь напрямую в страховую компанию причинителя вреда.

Это не всегда удобно, так как представительства нужной страховой может не оказаться в вашем городе. Но решаемо: пандемия дала мощный толчок развитию онлайн-услуг, и многие компании занимаются урегулированием убытков удаленно. Узнавайте телефон горячей линии, где вам предоставят необходимую информацию.

Как сэкономить на ОСАГО

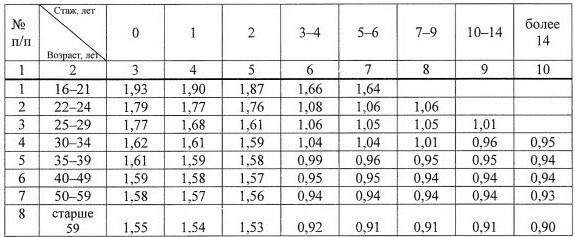

Снизить стоимость ОСАГО можно, если понимать, из чего она складывается. Показателей здесь много, я их расшифрую.

ТБ — базовый тариф;

КТ — территориальный (зависит от прописки собственника авто: чем выше плотность трафика в городе, тем дороже полис);

КБМ — коэффициент бонус/малус (аварийность водителя);

КВС — возраст и стаж (идут в связке: по мере взросления и приобретения водительского опыта полис дешевеет)

КМ — мощность автомобиля;

КС — срок договора.

Действия любой страховой регламентируются Центробанком России. Именно он устанавливает «коридор» базового тарифа, сегодня это 2471-5436 рублей. Однако будет он минимальным, максимальным или где-то посередине, уже решает конкретная страховая. Чтобы сэкономить на базовом тарифе, стоит пройтись по нескольким компаниям.

На следующие показатели повлиять уже сложнее.

Территориальный — чем выше плотность трафика, тем выше ставка. Согласитесь, мало кто станет менять прописку из-за ОСАГО.

Бонус/малус — чем реже вы становитесь виновником ДТП, тем меньше выплат с вашего полиса и ниже его стоимость.

Возраст и стаж тоже не «ускоряемые» единицы.

Выбирать менее мощный автомобиль, чтобы сэкономить на страховке — сомнительно.

Можно сэкономить, если проплатить не весь год ОСАГО, а его часть — 3-6-9 месяцев.

Это удобно, если вы пользуетесь машиной сезонно. Такие условия нужно обговорить со страховщиком при заключении нового договора.

В некоторых ситуациях лучше оформлять полис с неограниченным списком водителей. Если в страховку надо вписать новичка или водителя, который часто становится виновником ДТП, страховая будет использовать максимальные коэффициенты (>1) для стажа и аварийности. В неограниченном полисе эти показатели всегда равны 1.

Когда ОСАГО не работает

Таких случаев достаточно, разберем основные.

Отсутствие полиса у виновника ДТП

У такого персонажа нет страховой компании за плечами, которая возместит за него ущерб. Откуда взять деньги пострадавшей стороне?

Что делать: нанимать независимую экспертизу и предъявлять ее виновнику. В случае его отказа добровольно возмещать ущерб — направлять документы в суд.

Самокаты, скутеры и велосипеды

Эти виды транспортных средств не подлежат обязательному страхованию, закон не обязывает их владельцев покупать ОСАГО. Количество ДТП из-за популярности электросамокатов неумолимо растет, а защиты у автовладельцев — ноль.

Что делать: все то же самое – независимая экспертиза и суд.

ВАЖНО: многие компании при заключении договора ОСАГО предлагают дополнительные полисы добровольного страхования (не путать с каско). Такая страховка защитит, если вам попадется недобросовестный водитель без полиса, велосипедист или скутерист.

Узнайте в разных компаниях, какие варианты подобных полисов у них есть. Чаще всего они не дорогие, в пределах 1000 рублей, но от лишних проблем спасут.

Угон автомобиля, хищение его частей, стихийное бедствие, действия животных

Такие ситуации тоже не покрываются полисом ОСАГО. Причинитель вреда здесь по определению не страхует свою ответственность. Нереально догнать косулю и уговорить ее оплатить ремонт или предъявить счет за новые колеса их же похитителям.

Что делать: в этих ситуациях, к сожалению, придется делать ремонт за свой счет. Если угнали автомобиль или украли его части, есть шанс, что полиция найдет виновников.

Каско и проблемы, которые оно решает

Каско — добровольный вид автострахования. Исключение добровольности — покупка автомобиля в кредит, когда банк обязывает вас его застраховать на время действия кредитного договора. В данном случае это закономерно и логично.

По каско ваш автомобиль будет защищен от многих рисков (их количество зависит от выбранной страховой компании). Полис актуален особенно для новых автомобилей, так как при расчете ущерба в случае ДТП по ОСАГО всегда учитывается износ деталей. По каско — нет, если это не предусматривается договором.

Основные риски:

- Угон и хищение всего авто или его частей.

- Ущерб в случае ДТП, даже если вы стали его виновником, даже если сами наехали на бордюр, препятствие или забор.

- Стихийные бедствия.

- Пожар и взрыв.

- Падение инородных предметов (снег с крыши, например).

- Хулиганство или умышленное повреждение третьими лицами.

- Действия животных.

Максимальная сумма выплаты по полису — полная стоимость авто. Договор, как у ОСАГО, заключается на 1 год.

Договоры добровольного страхования транспорта законны, они регулируются такими документами:

- закон 4015-1 от 27.11.1992 «Об организации страхового дела в Российской Федерации»;

- указания Банка России №3380-У от 12.09.2014 и № 3854-У от 20.11.2015;

- ГК РФ гл. 48.

Как сэкономить на каско

Пожалуй, единственный минус данного полиса — его стоимость. Она зависит, по аналогии с ОСАГО, от базового тарифа (рассчитывается из статистики страховой компании на марку и модель авто) и поправочных коэффициентов:

- возраст и стаж;

- убыточность;

- год выпуска машины (не все компании готовы страховать авто старше десяти лет);

- страховая сумма (полная стоимость авто по оценке страховой).

Чтобы сэкономить на покупке каско, нужно выбрать подходящий полис:

- С франшизой. Франшиза — это оговоренная при заключении договора сумма ущерба, которую компания не возмещает при наступлении страхового случая. Скидка, которую вы получите при страховании, зависит от размера франшизы. На стадии заключения договора страховая предлагает вам несколько вариантов скидок.

- С телематикой. Некоторые компании предлагают установить на авто телематическое устройство, которое считывает манеру вождения. Если вы аккуратный водитель, не злоупотребляете экстренным торможением, не гоняете, то на следующие платежи по договору можете получить скидку до 50%.

- С износом на заменяемые детали. Подобное страхование значительно снизит платеж по каско. Но при наступлении страхового случая стоимость детали на замену посчитают по цене детали не новой, а с износом (рассчитывается с учетом года выпуска авто, пробега и пр.).

- По программе на «крайний случай». Некоторые компании предлагают программы на случай только угона или большого ущерба. Если вы не планируете обращаться за мелким ремонтом, то стоит рассмотреть вариант подобного страхования. Такие полисы значительно дешевле «полного» каско.

Когда каско не работает

Как раз из перечисленных способов сэкономить на каско вытекают ситуации, когда полис не работает в 100% случаев.

К сожалению, не все автовладельцы вникают в суть страхования с франшизой. Их можно понять — эйфория от покупки нового авто, да еще и скидку при страховании делают! Да, в течение года может ничего не произойти, и вы действительно сэкономите. Но при наступлении страхового случая компания удержит франшизу, и придется самостоятельно доплачивать эту сумму за ремонт.

Каско с износом работает так же. Разницу между стоимостью новой и старой детали оплачивает сам водитель.

Что делать: внимательно знакомиться с договором страхования, уточнять детали у агента, не стесняться задавать вопросы и показаться дилетантом. Если еще на старте подробно изучить программу, которую предлагает страховая, удастся избежать неприятностей при обращении за выплатой.

Что выбрать: каско или ОСАГО

Выбрать каско вместо ОСАГО не получится: эти страховки не заменяют друг друга. Зато можно сэкономить при покупке обеих, главное — не полениться и разобраться в деталях еще при оформлении.

Чтобы вам было проще решить, как сэкономить на ОСАГО и каско и покупать ли каско, я составила сравнительную таблицу.

Тема ОСАГО и каско достаточно обширна, в одной статье не удастся охватить все тонкости страхования и урегулирования убытков. Вы можете написать в комментариях, что еще хотели бы узнать о страховках, и я расскажу об этом в следующих статьях.

А пока советую почитать,

как оформить ДТП в упрощенном порядке по европротоколу.

Если у вас был печальный опыт общения со страховой, можете узнать,

как получить доплату на ремонт машины.

Страхование автомобиля в наше время стало необходимой процедурой. Неважно, какая у вас машина: она должна быть застрахована. ОСАГО, каско — для человека, который ни разу не сталкивался со страхованием авто, эти аббревиатуры ни о чём не говорят. Что это? Какое страхование считается обязательным? Как разобраться во всех нюансах?

Что такое КАСКО?

Вопреки очень распространенному мнению, КАСКО – это не аббревиатура, как в случае с ОСАГО. Это итальянское слово, означающее «щит», «борт». Связано это с тем , что изначально подобная страховка распространялась только на морские суда.

КАСКО – добровольное страхование автомобиля от:

-

ДТП;

-

Угона;

-

Кражи запчастей (колёса, фары и т.д);

-

Повреждения хулиганами;

-

Повреждения авто в результате влияния природных факторов (снегопад, ливень, сильный ветер и т.д);

-

Неумышленного повреждения.

Таким образом , если Ваш автомобиль угнали, то страховая компания выплатит Вам его полную стоимость, если же Вы – участник ДТП и Ваш автомобиль пострадал, то страховая компания покроет все расходы, необходимые для ремонта.

Соответственно, если ОСАГО – это обязательное страхование, то КАСКО – это дополнительный гарант безопасности Вашего авто.

Что такое ОСАГО?

Обязательное страхование автогражданской ответственности выручит в ситуациях, когда виновником являетесь именно Вы – например, при ДТП, наезде на пешехода и других. Наличие ОСАГО позволит Вам без каких-либо проблем покрыть расходы на ремонт авто, которое пострадало в ДТП, а также оплатить лечение сбитого Вами пешехода. В том случае, если Вы не виноваты в аварии, восстановление Вашего авто будет оплачено по страховому полису ОСАГО второго участника ДТП.

ОСАГО является обязательным полисом. Он необходим каждому транспортному средству – это регламентируется Федеральным законом, который вышел в свет в 2002 году.

Главный недостаток ОСАГО в том, что полис не покрывает расходы на ремонт Вашего авто в том случае, если Вы являетесь виновником ДТП и при этом Ваш автомобиль также поврежден. Ремонт придется осуществлять за личные средства.

Стоит отметить, что максимальная выплата по ОСАГО составляет 400 000 рублей.

В чем разница между КАСКО и ОСАГО?

-

КАСКО – добровольное страхование. Автовладелец сам решает, нужно ли ему приобретать полис этого вида. ОСАГО – страхование обязательное: в том случае, если Вас остановят сотрудники ГИБДД, то за отсутствие полиса ОСАГО Вы получите внушительный штраф. Покупка КАСКО может стать обязательным условием лишь в некоторых случаях, например, при оформлении кредита, однако это касается отдельно взятого банка. Если у Вас уже есть КАСКО, то ОСАГО придется оформлять в любом случае. А если у Вас уже есть ОСАГО, то полис КАСКО приобретать необязательно. Конечно, наличие обоих полисов – оптимальный вариант, так как они сводят все риски к минимальным.

-

КАСКО позволяет застраховать имущество , а ОСАГО – последствия, которые причинены другим участникам дорожного движения по Вашей вине. Если у Вас есть КАСКО, то Вы получите от страховой компании компенсацию за повреждение авто. В том случае, если у Вас есть ОСАГО, то денежную компенсацию получит участник дорожного движения, которому Вы причинили ущерб.

-

КАСКО ориентировано не только на ДТП, но и на другие происшествия – угон, хулиганство и другие. ОСАГО ориентировано только на ДТП.

-

Все, что касается КАСКО (сроки выдачи выплат, правила оформления договора и др.), регламентируется каждой страховой компанией в отдельном порядке. ОСАГО контролируется государством: именно оно устанавливает перечень страховых случаев и правила выдачи выплат.

-

Стоимость КАСКО устанавливается страховой компанией. При оформлении полиса агенты учитывают возраст автовладельца и его опыт вождения, а так же форму собственности авто и его мощность, регион, в котором зарегистрировано транспортное средство. В том случае, если машина очень старая или она недостаточно оснащена охранным оборудованием, компания может отказать в страховании. Цена КАСКО в несколько раз выше цены ОСАГО. Стоимость ОСАГО регламентируется государством: для всех автомобилистов тарифы одинаковые. При оформлении полиса учитывается опыт вождения, все страховые случаи и степень виновности водителя. За безаварийное вождение можно получить скидку в размере 5%.

-

Самое главное сходство между ОСАГО и КАСКО: страховые компании, которые выдают страховку ОСАГО или КАСКО, могут отказаться от выплат лицам, которые на момент совершения аварии находились в состоянии алкогольного или наркотического опьянения.

Что лучше в случае ДТП?

Правильнее говорить о том, нужен ли полис КАСКО при ДТП, поскольку у автомобилиста нет выбора, оформлять ли полис ОСАГО, ведь он обязательный.

Если Вы стали виновником аварии, то ОСАГО покроет стоимость ремонта только второго автомобиля. Если же Вы располагаете и КАСКО, то сможете не тратить личные деньги на ремонт своего авто.

Если Вы не виноваты в аварии, то можете сами решить, каким полисом воспользоваться. КАСКО позволит оплатить полный ремонт, а ОСАГО даст возможность получить компенсацию.

Наличие обоих полисов позволяет свести всевозможные риски до минимума. Это даст возможность получить выплаты при аварии вне зависимости от того, кто виновник.

Выбор подержанного автомобиля: инструкция

Когда надо менять тормозные диски или колодки

Через сколько менять масло: когда и как часто менять масло в двигателе

Почему не заводится автомобиль – причины