Содержание статьи

Показать

Скрыть

Долги по микрозаймам портят кредитную историю и снижают шансы на получение потребительского кредита или ипотеки. Мы разобрались, что делать, когда бо́льшая часть зарплаты уходит на выплату долгов по микрозаймам, как погасить их все и поможет ли в данном случае рефинансирование.

Если вы еще не брали микрозаймы, но рассматриваете этот вариант, изучите каталог Банки.ру. Там представлены только проверенные организации, которые предоставляют займы под 0% для новых клиентов.

Подобрать микрозайм под 0%

Из чего складывается долг по микрозайму

Главное отличие микрозаймов от потребительских кредитов в банках — высокая процентная ставка. С 1 июля 2023 года ее снизили до 0,8% в день, или до 292% годовых.

«Проценты на просроченную задолженность начисляются со дня, следующего за днем платежа. Также могут быть предусмотрены штрафы. А при внесении платежей сначала закрывают начисленные проценты, а затем сумму задолженности по основному долгу», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Станчак.

Неустойка рассчитывается от просроченной задолженности и не может быть более 20% годовых или более 0,1% за каждый день просрочки.

Микрозаймы при разумном использовании – это хорошая альтернатива банковским кредитам, считает руководитель направления экспертной аналитики Банки.ру Инна Солдатенкова. Прежде всего они подойдут тем, кому денежные средства необходимы срочно и на небольшую сумму. Многие МФО проводят акции для клиентов при первом обращении: при возврате займа в короткий срок (чаще всего это неделя с момента оформления) проценты с заемщика не взимаются. Вот несколько таких предложений:

- Первый займ бесплатно от Credit7.

- Первый займ бесплатно от Belka Credit.

- Займ под 0% от «Займер».

Как выбраться из долговой ямы

Способ 1: попросить помощи у близких

Если вы попали в трудную финансовую ситуацию и понимаете, что справиться сами не можете, попробуйте рассказать о проблемах семье или друзьям. Возможно, кто-то поможет погасить долг хотя бы частично. Но даже если нет, поддержат морально.

Способ 2: реструктуризация

Реструктуризация предполагает, что микрофинансовая организация идет вам навстречу и меняет условия договора. МФО может пересмотреть порядок выплаты долга, срок возврата и даже размер задолженности. Утвержденный Центробанком базовый стандарт защиты прав и интересов получателей финансовых услуг допускает в том числе полное или частичное списание суммы основного долга или начисленных процентов, уменьшение или отмену неустойки, рассрочку или отсрочку платежа.

Реструктуризация — это ваше право, но МФО не обязана предоставлять ее по первому требованию. Она должна рассмотреть ваше заявление, если для этого есть основания: тяжелое заболевание или получение инвалидности, потеря работы или имущества на сумму более 500 тысяч рублей (например, в результате пожара), призыв в армию, лишение свободы по решению суда и др. Все это нужно подтвердить документами.

Способ 3: пролонгация

Пролонгация микрозайма — это частный случай реструктуризации. Вам дают больше времени на возврат денег. Это может быть сделано за счет уменьшения суммы платежа: к примеру, вместо трех тысяч рублей вы ежемесячно будете вносить две. При этом общая сумма долга не уменьшится, просто отдавать деньги придется дольше. И на остаток продолжат начислять проценты, так что в конце концов это приведет к переплате. Зато избавит от проблем с коллекторами.

Способ 4: кредитные каникулы

Кредитные каникулы — это льготный период, во время которого не нужно вносить платежи, но проценты продолжают начисляться. Микрофинансовые организации не обязаны предоставлять кредитные каникулы, но с учетом текущей ситуации готовы идти навстречу клиентам.

Этот вариант подойдет, если трудности с погашением временные. К примеру, вы потеряли работу и сейчас находитесь в поиске новой или получили травму, но уже через месяц-два вернетесь с больничного и будете вносить платежи по графику в прежнем размере.

Способ 5: рефинансирование

Рефинансирование подходит, если микрозаймов несколько. В этом случае вы получаете в банке один более крупный кредит, чтобы погасить несколько маленьких и платить уже не три суммы в разные МФО, а одну в банк. Это делает график платежей более удобным и в некоторых случаях помогает сократить как сумму ежемесячного платежа, так и проценты.

«Проблема в том, что банковские программы рефинансирования, как правило, рассчитаны на погашение кредитов в других банках, а не в МФО. Поэтому банк может отказать в кредите из-за большой долговой нагрузки по микрозаймам», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

Подобрать кредит для рефинансирования

Способ 6: обращение в суд

Этот способ подойдет, если МФО поступает незаконно. К примеру, некоторые микрофинансовые организации неправильно насчитывают неустойку: не на сумму просроченного платежа, а на всю сумму долга. Суд рассмотрит, насколько законны требования компании, и в случае нарушений сократит долг.

Способ 7: банкротство

При долге от 25 тысяч рублей до миллиона рублей можно запустить процедуру внесудебного банкротства. Для этого подайте заявление в МФЦ, а к нему приложите список организаций, которым вы задолжали. Важное условие: запустить процедуру можно только после завершения в отношении вас всех исполнительных производств из-за отсутствия имущества, которое можно забрать в счет долга. Также обанкротиться не получится, если вы работаете и у вас есть постоянный доход.

Процедура длится 6 месяцев. В это время МФО не начисляют неустойку, а потом долги просто списывают. Но не стоит обольщаться: у банкротства есть последствия. В частности, в течение пяти лет вы будете обязаны сообщать о том, что прошли эту процедуру, если захотите снова взять займ или кредит. Кроме того, будет действовать запрет на работу в некоторых сферах. Почитайте подробнее обо всех плюсах и минусах банкротства.

Банкротство физлиц: как без суда списать до 1 млн рублей и какие могут быть последствия

Что будет, если просто не платить по микрозаймам

Иногда из всех вариантов заемщики выбирают самый, как кажется, простой — не платить. Однако у этого способа есть неприятные последствия.

Коллекторы

Коллекторы — это специалисты по возврату просроченной задолженности. МФО привлечет их, если вы не вернете деньги или задержите платежи. Коллектор может как выполнять поручение МФО, так и работать на себя, перекупая долги у микрофинансовой организации.

Коллекторы не должны угрожать и запугивать. Если они работают легально, то скорее помогают — описывают возможные перспективы и ищут вместе с вами решение. Действия коллекторов с 2017 года регламентирует закон: разглашать информацию о долгах третьим лицам, угрожать, унижать, портить имущество, бесконечно названивать знакомым и родственникам должника они не имеют права.

Впрочем, нелегальные коллекторы все еще существуют. Если вы с такими столкнулись, постарайтесь вывести диалог в правовое поле — начать можно с жалобы в Центробанк, оставив ее на сайте регулятора.

Суд

Подать в суд МФО может уже после первой просрочки, но, как правило, какое-то время компания ждет.

Суд обычно встает на сторону кредитора. Если вы не заплатите добровольно, то подключатся приставы. Они выяснят, в каких банках у вас есть счета, и будут списывать с них деньги в счет погашения долгов. Если денег нет, но есть имущество, приставы могут арестовать и распродать его, а деньги отдать кредитору.

Испорченная кредитная история

Сам по себе факт того, что вы когда-то пользовались услугами МФО, никак не влияет на кредитную историю. Но данные о просрочках по микрозаймам попадают в бюро кредитных историй, которые формируют ваш кредитный рейтинг. Он помогает банкам и МФО понять, насколько вы благонадежны. Чем больше информации о просрочках и непогашенных долгах, тем хуже кредитный рейтинг и тем меньше шансов получить кредит в дальнейшем.

Чего точно не следует делать, чтобы избавиться от долгов

Юристы и эксперты говорят, что нельзя брать один микрозайм ради погашения другого микрозайма. В этом случае долговая нагрузка только растет.

«Такие истории, к сожалению, плачевно заканчиваются — у меня много дел по банкротству людей, которые так делали, и в итоге долг нарастал как снежный ком. Это утопическая тема, — говорит юрист Александр Захаров. — Так получается, что многие граждане, прибегающие к микрозаймам, финансово безграмотны — допускают просрочки, берут микрозаймы один за другим, где-то остаются хвосты, и эти хвосты нарастают с неимоверной скоростью».

Как избавиться от долгов по микрозаймам: кратко

- Помощь близких. Возможно, кто-то согласится одолжить вам деньги на погашение микрозаймов.

- Реструктуризация. МФО может пойти на изменение условий кредитного договора.

- Пролонгация. МФО может продлить срок выплаты долга. Но и проценты будут начисляться дольше, значит, вырастет переплата.

- Кредитные каникулы. МФО не обязана из предоставлять, но может пойти навстречу.

- Рефинансирование. Можно взять один кредит в банке на погашение микрозаймов.

- Обращение в суд. Подойдет, если МФО незаконно начисляет проценты.

- Банкротство. Можно списать до 1 млн рублей, но при условии, что у вас нет имущества, которое можно забрать в счет долга.

Долги растут как снежный ком, уже появились просрочки и штрафы, а любой телефонный звонок напоминает о коллекторах? Есть способ выбраться из долговой пропасти и легально не платить по микрозаймам!

Реально ли выплатить микрозайм?

Да, реально. Если это один микрозайм на небольшую сумму. Если их много — тут начинаются проблемы, и есть риск, что вы никогда не сможете выплатить такие долги. И хотя отзывы на форумах уверяют, как будто можно не платить микрозаймы, взятые онлайн, в реальности все иначе.

Начнем с главного: суть микрозаймов в том, что маленькая сумма выдается на небольшой срок под большой процент. В этом случае переплата будет хоть и существенная, но все-таки в реальном денежном выражении небольшая. Например, вы берете 5000 руб. на 30 дней под 0,8% в день. Через 30 дней вам надо будет вернуть 6200 руб.:

-

5000 — сам долг;

-

1200 — начисленные проценты.

Проценты, что и говорить, высокие, но непосредственно в деньгах терпимо: процент от небольшого числа тоже будет маленьким числом.

К тому же закон ограничивает максимальный размер процентов и их максимальную сумму: дневная ставка не может быть больше 0,8 %, а стоимость процентов и штрафов не превышает 1,3 стоимости долга.

Проблема в том, что это работает только на небольших суммах и короткой дистанции. Как только мы сталкиваемся с большим займом, начинается сползание в долговую яму. Перед вами таблица, которая наглядно это показывает:

|

Сколько взяли в долг |

На какой срок |

Каким будет начисленный процент |

|

10 000 |

30 дней |

2400 руб. |

|

10 000 |

90 дней |

7200 руб. |

|

50 000 |

30 дней |

12 000 руб. |

|

50 000 |

90 дней |

36 000 руб. |

|

200 000 |

30 дней |

48 000 руб. |

|

200 000 |

90 дней |

144 000 руб. |

|

500 000 |

30 дней |

120 000 руб. |

|

500 000 |

90 дней |

360 000 руб. |

Максимальная стоимость начисленных процентов (а 0,8% в день — это 292% годовых!) не может превышать 1,3 стоимости долга. На практике это значит, что если пойдут просрочки и штрафы, они не могут быть в десятки раз больше долга (хотя одно время так было). Однако их максимальный размер при этом может быть больше самого долга в 1,3 раза. И здесь все снова идет по нарастающей:

|

Сколько взяли в долг |

Какой будет максимальная переплата |

Каким будет итоговая стоимость (долг + переплата) |

|

10 000 |

13 000 руб. |

23 000 руб. |

|

50 000 |

65 000 руб. |

115 000 руб. |

|

200 000 |

260 000 руб. |

460 000 руб. |

|

500 000 |

650 000 руб. |

1 150 000 руб. |

Короче говоря, если у вас есть большие долги перед МФО, вопрос надо решать срочно, пока дело не дошло до максимальных сумм.

Как можно решить проблемы с микрозаймами

Есть несколько вариантов решения проблемы долгов, если платить нечем. Впрочем, не многие из них можно назвать в полной мере эффективными. Они могут отсрочить проблему, сделать ее менее острой и горячей — но решить ее способны не все.

Реструктуризация долга

Как работает: с помощью реструктуризации можно изменить текущие условия договора — его срок, процентную ставку, размер выплат и др.

Какой даст эффект: если договориться с МФО, получится сделать выплаты по микрозаймам посильными.

Эффективность: очень низкая. МФО крайне редко идут навстречу должнику, да и сам долг никуда не девается — его все равно придется выплачивать.

Пролонгация / кредитные каникулы

Как работает: фактически это отсрочка в уплате, которая предоставляется должнику. Дата погашения долга переносится в зависимости от договоренностей с МФО.

Какой даст эффект: должник получает возможность решить свои финансовые проблемы и подойти к новой дате платежа более подготовленным.

Эффективность: очень низкая. Решение, продлевать договор или нет, принимает МФО. Закон не обязывает кредитора идти должнику навстречу. В любом случае человек остается с долгом и вынужден будет его выплатить.

Рефинансирование микрозайма

Как работает: должник берет банковский кредит, чтобы закрыть долги перед МФО. После этого кредитором становится банк, а микрофинансовые организации не имеют к должнику претензий.

Какой даст эффект: процентная ставка будет существенно ниже, а срок выплаты — дольше, что делает ежемесячный размер платежа комфортным.

Эффективность: низкая. Хотя это рабочий способ как не платить микрозаймы законно, у него есть недостатки. И первый из них — не всякий банк согласится выдать кредит человеку, который утопает в долгах перед МФО. Но даже если так случится и банк пойдет на риск, долги придется выплачивать.

Обращение в суд

Как работает: должник пытается оспорить законность сделки с МФО или их право выдавать займы.

Какой даст эффект: есть вероятность (очень небольшая), что суд признает сделку недействительной.

Эффективность: предельно низкая. Даже если сделка будет признана недействительной, долги никто не спишет. Скорее всего стороны должны будут вернуть друг другу все, что получили (то, что в юриспруденции называют реституционное обязательство).

Что, если договор между вами и МФО заключен по закону? Тогда даже иллюзорный шанс на победу в суде испаряется. Даже если МФО закрылось после лишения Центробанком лицензии, долги не списываются; обязательства текущих клиентов сохраняются. Остается единственный надежный вариант избавиться от долгов – и это…

Банкротство

Как работает: человек обращается в МФЦ или суд с заявлением о своей неспособности платить по долгам. Далее он признается банкротом, его избыточное имущество продается в счет долгов на торгах, а непогашенные задолженности списываются.

Какой даст эффект: все долги по кредитам, займам в МФО, налогам, сборам, ЖКХ будут списаны, даже если их размер исчисляется миллионами.

Эффективность: высокая. Это единственный законный способ списать долги и забыть о кредиторах и коллекторах. Кредитная история при этом обнуляется.

Из очевидных минусов: немногие банки будут готовы сразу дать вам большой кредит. Но так ли это страшно? Кредитная история должника и так уже уничтожена просрочками по микрозаймам! И вот тут он оказывается перед выбором: либо обнулить кредитную историю и списать долги, либо продолжать тонуть в финансовом болоте, надеясь на чудо.

Звонки коллекторов и кредиторов выматывают все нервы? Избавьтесь от них навсегда. Получите бесплатную консультацию юриста о возможности списать долги через процедуру банкротства прямо сейчас.

Как долго можно не платить микрозайм и чем все обернется

Первая часть вопроса не совсем верна. По сути это вопрос «как взять микрозайм и не платить». Проведем аналогию: как часто можно нарушать правила дорожного движения? Если мы законопослушны, то никогда. И по своим финансовым обязательствам мы должны отвечать, а если в силу обстоятельств не можем этого делать, то все равно действовать в правовом поле.

Насчет последствий картина та же, что с правилами ПДД: если один раз «пронесло», второй, третий — это не значит, что так будет всегда. Невыплата микрозаймов в конечном счете может привести к следующим последствиям:

-

Бесконечные звонки от коллекторов. Причем эти звонки будут как в ваш адрес, так и родственникам, знакомым, работодателю.

Обратите внимание: после начала процедуры банкротства и списания долгов коллекторы не имеют права осуществлять действия, направленные на взыскание задолженности. На практике не все коллекторы добросовестно выполняют это требование закона, можете прочесть подробнее как коллекторы выбивают долги — и тут вам пригодится хороший юрист. Он возьмет на себя все переговоры с должниками и коллекторами, освободит вас от этой неприятной обязанности.

-

Испорченная кредитная история. Ее можно будет восстановить, но это потребует от вас годы или даже десятилетия жесткой финансовой дисциплины.

-

Судебный процесс с МФО. Скорее всего микрофинансовая организация сможет доказать, что ответчик не платит по долгам. И тогда за дело примется судебный пристав-исполнитель, который опишет имущество, снимет деньги с банковских счетов, вынесет постановление о запрете выезда за границу.

-

Рост долга. Пока вы не подали на банкротство, сумма задолженности продолжает расти, и остановится только на установленном законом пределе. Напомним: если вы брали миллион в МФО, сумма долга может дойти до 2,3 млн руб.

Долги растут как на дрожжах, а вы не знаете, что делать? Пришло время все изменить! Получите бесплатную консультацию юриста о том, как списать долги через процедуру банкротства и забудьте о коллекторах навсегда.

Как с вами связаться?

Часто задаваемые вопросы

Как не платить микрозайм, взятый по интернету?

Если организация, которая выдала вам заем, действует в рамках закона, вы будете обязаны платить по своим обязательствам. Это не зависит от того, взяли вы займ через интернет или пришли в офис лично.

Как не платить проценты по микрозайму?

Ответ такой же, как и раньше: если МФО действует в правовом поле, вы обязаны будете платить проценты по займу.

Как стать банкротом и не платить микрозайм?

Потребуется пройти процедуру внесудебного или судебного банкротства. Заполните форму выше и получите консультацию специалиста, какой вариант вам подходит больше.

Если я долго не буду платить по микрозаймам, обо мне забудут?

Нет, списание долгов возможно только в случае прохождения процедуры банкротства. Не платить по долгам и делать вид, что все в порядке – опасный путь: неизвестно, в какой темный омут он может завести.

Можно ли сесть в тюрьму за неуплату микрозайма?

Нет, долг по микрозайму не является крупным размером, и ст. 177 УК должнику не грозит. Однако это не значит, что ваша жизнь не превратится в ад: кредиторы, коллекторы и судебные приставы уж точно не дадут заскучать.

Банкротство — и никаких долгов

В рамках процедуры банкротства по микрозаймам всего за 6–9 месяцев можно полностью списать свои долги и забыть о них как о страшном сне. А можно продолжать годы подряд находиться в стрессе из-за непосильных долгов, которые надо выплачивать. Спокойствие и жизнь с чистого листа или долговая яма на годы и десятилетия?

Хватит кормить МФО и их коллекторов! Заполните заявку на консультацию по банкротству прямо сейчас — и сделайте первый шаг к жизни без долгов.

Реклама: ООО «КРЕДИТАМНЕТ», ИНН 7726480007, erid: 2W5zFJLyAKS

О том, что будет, если не платить микрозайм, заранее думают не все. Обращение в МФО (микрофинансовую организацию) часто происходит в обстоятельствах, когда сознание клиента занято решением других проблем, на которые деньги нужны срочно и под любой процент. Но через некоторое, обычно весьма короткое, время заем приходится возвращать. И это может стать для должника новой, иногда гораздо большей, проблемой.

Топ займов онлайн

Проблемы появляются даже у тех, кто изначально планировал взять займ и не платить. МФО обычно готовы к встрече с разного рода мошенниками и прочими несговорчивыми личностями. Для них в арсенале профессиональных займодавцев есть специальные средства и методы.

Можно ли законно не возвращать займы?

Российские банки, МФО и прочие профессиональные займодавцы не могут не просчитывать ситуацию заранее и оставлять заемщикам лазейки, чтобы те законно или незаконно, но без проблем для себя, не возвращали полученные займы и кредиты. Если бы такое происходило, то организации-займодавцы, очень скоро стали бы убыточными, и либо закрылись, либо сменили род деятельности. Не стоит надеяться обмануть того, кто профессионально работает на рынке займов.

Законных способов не возвращать займы нет. Исключением может быть личное банкротство, но это механизм непростой, оставляющий человека без имущества, и потому невыгодный. Даже смерть или признание заемщика недееспособным, не всегда освобождает от обязательств, они могут вместе с имуществом перейти его приемникам.

Некоторые люди думают, что можно не платить заем выданный без личной встречи, без оригинальной подписи на договоре. Пустая надежда. СМС-сообщения, переговоры через интернет и по телефону, сам факт перевода и снятия денег с карты или счета, будут достаточным доказательством, что заем состоялся, а заемщик должен исполнять обязательства.

Другая надежда – объявить себя обманутым в отношении цены или других условий займа, и потому не платить всю сумму или не рассчитываться в назначенный срок. Шансов на успех также мало. Факт обмана придется устанавливать в суде, доказывать вину займодавца и собственную невиновность. МФО, банки и другие профессионалы гораздо лучше готовы к подобной ситуации.

Вариант бегства от займов можно не рассматривать. Суммы, которые дают МФО (микрофинансовые организации), слишком малы, чтобы менять из-за этого место жительства, работу и образ жизни.

Что могут сделать микрофинансовые организации за неуплату?

Невозвращенные в срок займы становятся началом цикла новых, нарастающих со временем проблем. Независимо от причин нарушения обязательств, умысла, объективных трудностей и даже форс-мажорных ситуаций, отношения займодавца и заемщика принципиально меняются.

Если заем микрофинансовой организации не погашен в срок, то начинают действовать некоторые заранее запланированные займодавцем механизмы:

- Начисляются штрафные санкции, пени, проценты и пр. Итоговая переплата на законных основаниях в 2024 году может в 1,3 раза превышать первоначальную сумму займа.

- Продолжают начисляться основные проценты по условиям договора.

- Эти последствия происходят автоматически и не нуждаются в дополнительных основаниях, разрешениях и пр., все заранее прописано в договоре.

МФО также применяет к нарушителю побудительные меры:

- Заемщику начинают звонить писать, посылать сообщения на сотовый телефон, электронный адрес и в соцсетях. Клиента все настойчивее просят вернуть долг.

- Звонки и письма идут в адрес членов семьи, других родственников, друзей, работодателей и коллег нарушителя. Их просят посодействовать возврату займа, повлиять на должника.

- О нарушении обязательств из разных источников узнают окружающие. Соседи из объявлений на стенах, знакомые из соцсетей и пр.

Такие действия МФО находятся на грани закона, но бороться с ними очень трудно. Для правоохранительных органов ситуация не особенно важна, обращение в суд станет началом трудного, опасного встречным иском процесса. Прибегать к ответным незаконным методам опасно.

Подают ли МФО в суд на должников?

Если психологическое давление со стороны займодавца не приводит к возврату, то ситуация может развиваться по двум неприятным сценариям:

- МФО продает долг коллекторам;

- МФО обращается в суд с иском.

Первый способ проще для МФО, но обещает клиенту дальнейшее давление. Иногда порчу имущества, угрозы, даже физическую расправу.

В ответ нарушитель платежных обязательств может обращаться в полицию, в суд, к антиколлекторам (появились и такие услуги). Подобный ответ может снизить давление, но не освободит от обязательств по займу.

Когда простые методы не дают результата, займодавцы обращаются за помощью к государству. Многие граждане сомневаются «подают ли МФО в суд на должников?». Если просроченный заем достаточно велик, то обращаются. Это может произойти не сразу, а когда проценты и штрафы максимально увеличат сумму их требований.

Как происходит судебное разбирательство по иску МФО к заемщику?

Когда МФО подают иск в суд на должника, появляется риск потерять то, что не отняли коллекторы.

Каждый судебный процесс развивается по своему плану, но для большинства из них будет справедлив примерно такой сценарий:

- Микрофинансовая организация обращается в суд с заявлением о принудительном взыскании с неплательщика суммы займа, процентов на момент обращения в суд, а также всех начисленных за период просрочки штрафов.

- В качестве доказательств суду предъявляются: договор займа, документальное подтверждение выдачи заемных средств клиенту, свидетельства того, что заем не был погашен.

- Суду также предъявляются копии требований об уплате причитающегося по договору займа и ответ должника, если он отвечал на претензии.

- МФО сообщает суду, что в качестве свидетелей нарушения условий договора займа могут выступить его сотрудники, которые принимали меры к возврату займа.

- В ответ на обращение МФО суд возбуждает дело и вызывает неплательщика займа в качестве ответчика.

Разбирательство идет по нормам гражданского права, что предполагает равенство сторон, каждая из которых стремится доказать чужую вину или свою невиновность.

У истца, т.е. МФО, есть подписанный (лично или дистанционно) договор займа, доказательства выдачи/перевода денег заемщику и расчет требуемой у должника суммы, с процентами и штрафами.

У неплательщика никаких документальных доказательств своей невиновности нет. Назвать законные основания для отказа от уплаты он тоже не может. Предъявление МФО встречных претензий от уплаты займа не освобождает.

Итогом разбирательства становится признание вины заемщика и принудительное взыскание. Которое налагается:

- либо на регулярный доход заемщика – ежемесячные выплаты;

- либо на его имущество – конфискация, изъятие, оценка и продажа.

Шансы на оправдательный приговор или освобождение от ответственности, при правильно составленном договоре и выдаче займа, весьма невелики.

Факт просрочки фиксируется в Бюро кредитных историй и лишает надежды на банковский кредит и наиболее выгодные займы у других МФО.

Что делать, если нечем платить по займу МФО?

На этот вопрос можно отвечать по-своему в каждой конкретной ситуации, но некоторые общие рекомендации сформулировать можно. Однако начинать лучше не с рекомендаций «что делать», а с совета «чего делать не следует ни в коем случае».

Когда становится ясно, что не хватает денег для погашения уже взятого займа, нельзя:

- прекращать выплаты без объяснения причин, если заем погашается регулярными платежами;

- ждать когда наступит просрочка обязательных платежей;

- не признавать условия займа, средства которого уже получены и потрачены.

- думать, что просроченный долг, хотя бы и небольшой, исчезнет сам собой.

МФО зарабатывают на займах с просрочками, на штрафах и переплаченных процентах с нарушителей, гораздо больше, чем на своевременно уплаченных. Если профессиональному займодавцу было выгодно выдавать заем под оговоренный процент, то просроченный станет еще выгоднее, а расходы на принуждение к оплате уже заложены в бизнес-план. МФО может временно отказаться от преследования должника, но внезапно вспомнит о нем, когда у нарушителя появятся средства, имущество, необходимость выехать за границу и пр. Это не потребует особых усилий, запись о невозвращенном займе будет висеть в Бюро кредитных историй и других «черных списках».

Оспаривать условия уже полученного займа не имеет особого смысла даже в суде. Сам факт получения денег будет принят как согласие со всеми условиями.

- Потому первый совет для тех, кто заподозрил обман – не получать заемные средства, тогда обязательства не возникают даже при подписанном договоре займа.

- Можно попробовать договориться с МФО о пролонгации займа который не получается погасить в срок.

- При невозможности пролонгации или реструктуризации, стоит попробовать взять другой заем для погашения прежнего. Многие МФО выдают займы с просрочками.

- Если все это не удается, имеет смысл подумать о продаже какого-то имущества.

Единственной альтернативой расчету будет переход в статус злостного неплательщика. Которому весьма затруднительно получать новые кредиты/займы, приобретать имущество, выезжать за рубеж, найти престижную работу, т.е. – ограничение в правах и возможностях.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Дата публикации: 06.08.20

88.2K

26

Что будет если не платить микрозаймы

Онлайн-займы — самые простые кредитные продукты рынка. Люди получают их быстро, не выходя из дома и по одному только паспорту. И часто такая простота выдачи провоцирует халатность в плане оплаты ссуды. Некоторые заемщики принимают решение не отдавать микрозайм. Но последствия этого действия не заставят себя ждать.

Что будет если не платить микрозаймы, отзывы должников, как микрокредиторы реагируют на эту ситуацию — полный расклад на Бробанк.ру. Однозначно не стоит рассчитывать на то, что МФО махнет рукой и не станет заниматься взысканием. Часто должники по займам страдают больше тех, кто должен банкам.

-

Можно ли не оплачивать онлайн-займ

-

Что будет, если не платить онлайн-займ

-

Как МФО начнет действовать при просрочке

-

Привлечение коллекторов

-

Если коллекторы нарушают закон

-

Последний этап — суд

-

Что делать, если не можешь отдать микрозайм

Можно ли не оплачивать онлайн-займ

Банковский кредит представляет чем-то серьезным. Заемщик проходит собеседование, подписывает ворох документов. А займ выдается полностью удаленно, часто без звонков и буквально за полчаса. Упрощенность и провоцирует мысли о том, что онлайн-кредит от МФО можно не платить.

На деле же такая сделка юридически ничем не отличается от той, что совершается в банке. При оформлении микрокредита заемщик соглашается с публичной офертой, подписывает электронную версию договора. Сделка с юридической точки зрения становится совершенной, и заемщик несет ответственность за выплату займа.

Если клиент нарушает условия электронного договора, микрофинансовая организация сразу начинает действие. В крайнем случае она правомочна обратиться в суд и начать принудительное взыскание. Поэтому прощения точно ждать не нужно, и долг никто не забудет.

Что будет, если не платить онлайн-займ

Если изучить отзывы реальных должников, то можно прийти к выводу, что им приходится довольно плохо. МФО всегда предпринимают более жесткие действия по взысканию, чем банки. К сожалению, противоправные и противозаконные методы работы с должником встречаются здесь часто.

Что будет происходить, если не платить заем, информация от должников:

- бесконечные звонки, могут звонить по 5-10 раз в день. При этом часто параллельно забрасывают СМС-сообщениями и электронными письмами;

- начинают названивать родственникам, друзьям, на работу. Часто пишут друзьям должников по социальным сетям;

- невежливое, грубое обращение, запугивание;

- применение угроз, откровенного вымогательства.

Если проанализировать действия, то становится понятным, что микрокредиторы предпринимают методы психологического воздействия на должников. И этот метод реально работает, чаще всего взыскать долг получается без суда.

Как МФО начнет действовать при просрочке

Теперь непосредственно рассмотрим, что будет, если просрочить займ. По условиям договора заемщик обязан к положенному дню обеспечить на счету требуемую сумму. Изучая отзывы заемщиков МФО, можно прийти к выводу, что многие компании за пару дней до указанной даты шлют клиенту напоминание о платеже или даже звонят. Многим это не нравится.

Если не платить займ, кредитор будет действовать так:

- Сразу после просрочки стоит ждать звонка представителя кредитной компании. Он спросит, что случилось, почему платеж не внесен. Главная задача звонящего — добиться обещания заплатить.

- До обещанной даты все также будут звонить и слать СМС, напоминать о платеже и сообщать, как вырос долг за счет пеней. Пени начисляются сразу после просрочки. Их размер — 20% годовых, но ставка по займу также продолжает действовать.

- Если платеж снова не внесен, МФО применяет более жесткие действия. Уже можно столкнуться с грубостью, со звонками близким и на работу. Порой на этом этапе начинаются угрозы.

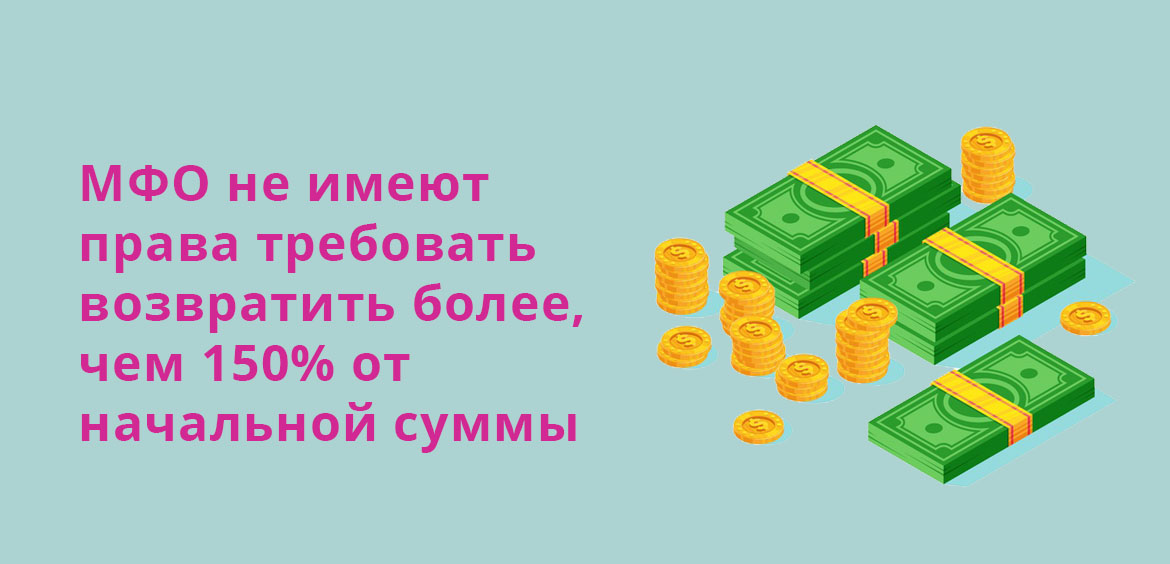

Есть ограничения по требуемой к возврату сумме. Это не больше 150% от начальной. То есть при полученном займе в 10 000 долг не может превысить 25 000.

Привлечение коллекторов

О коллекторах, которые работают с МФО, ходят легенды, причем далеко не прекрасные. Часто микрофинансовые организации на своей базе создают дочерние коллекторские агентства, которые и занимаются взысканием. Но может присутствовать и передача долга в работу партнерским компаниям.

Опять же, если рассматривать отзывы должников, люди могут сталкиваться со следующими методами давления:

- посещение должника на дому;

- постоянные угрозы, психологическое давление;

- вымогательство: требуют с родственников должника покрыть его долг. Особенно часто наседают на пожилых;

- случается и порча имущества. Например, могут залить клей в замочную скважину, облить дверь краской;

- беспокойство соседей, рассказы им о долге должника, о его непорядочности;

- надписи на доме, в подъезде, на дверях и пр.

Тут уж фантазия коллекторов бесконечна. Если не отдавать займ долгое время, сладко заемщику точно не придется. Коллекторы будут делать все возможное, чтобы взыскать долг, так как обращение в суд часто им просто не выгодно по причине небольшой суммы задолженности (часто займы по лимиту не превышают 5000-10000 рублей).

Если коллекторы нарушают закон

Такое в сфере микрокредитования случается часто. Если в СМИ появляется информация о злодеяниях коллекторов, практически всегда речь идет о займе от МФО. Но все заемщики защищены законом, они могут обращаться в различные инстанции, подавать жалобы.

Способы общения с должником отражены в ФЗ-230 О коллекторской деятельности. Они могут слать сообщения, проводить личные встречи, отправлять письма. Но сыпать угрозами и заниматься вымогательством коллекторы не имеют права. Более того, они могут только информировать должника о состоянии долга. И звонить они могут только в определенные часы и не чаще двух раз в неделю. Подробнее о звонках — До скольки могут звонить коллекторы по закону.

Если коллектор превышает полномочия, нужно фиксировать этот факт и обращаться в ФССП, прокуратуру, полицию, Центральный Банк, Роскомнадзор. Если не защищать себя, запугивание будет продолжаться.

Последний этап — суд

Если не платить Займеру, Екапусте, Кредито 24 и другим компаниям, которые выдают небольшие онлайн-займы, то не всегда дело заканчивается судом. Обычно коллекторы работают до последнего и все же взыскивают долг. Суды МФО с должниками случаются крайне редко, но все же исключать подачу иска нельзя.

Дело в маленьких суммах и в том, что затраты на организацию судебного процесса часто просто не выгодны кредиторам. Если же заем долгосрочный, который по сумме может достигать 50 000 — 100 000, тогда суд точно неизбежен.

Что будет после суда:

- если не платить микрокредиты, первым делом пристав найдет зарплату и будет взимать с нее 50%, пока долг не будет погашен;

- арест карт и счетов, изымание всех расположенных на них средств;

- изъятие имущества — крайняя мера, но все же порой применяется;

- при долге более 10 000 сразу после суда накладывается запрет на выезд за границу.

Ответственности в любом случае не избежать. Если заемщик злостно уклоняется от уплаты, можно в любой момент ждать повестки в суд. И суд примет сторону кредитора, так как он в этой ситуации — пострадавшая сторона.

Что делать, если не можешь отдать микрозайм

Если не отдавать онлайн-займы, последствия окажутся серьезными, поэтому лучше изначально не доводить дело до серьезной просрочки и до большой требуемой к возврату сумме.

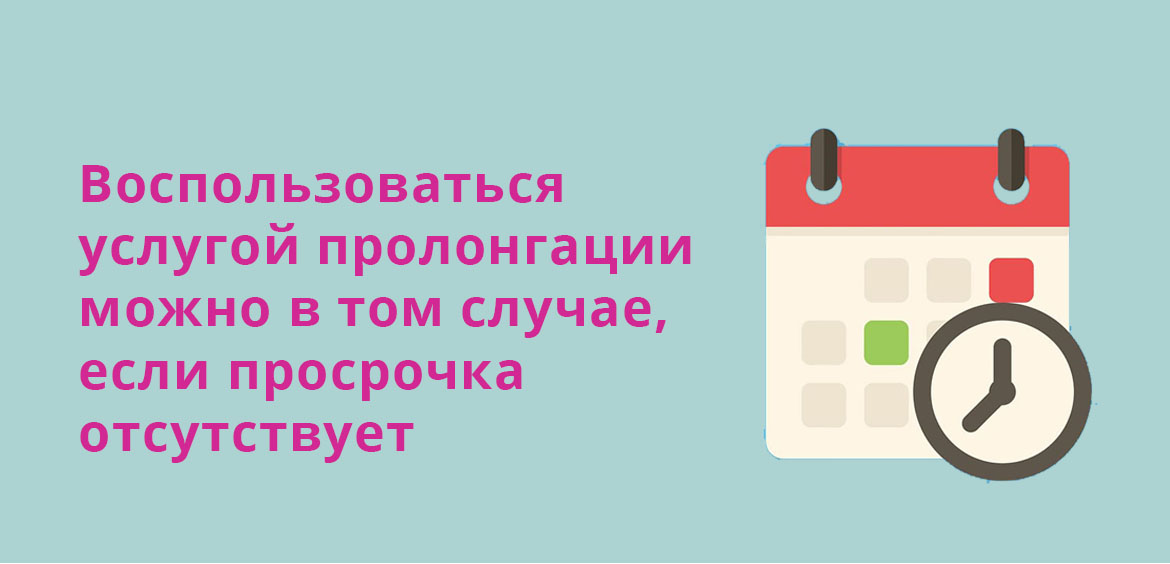

Если вы понимаете, что не можете оплатить микрозайм, первым делом нужно поинтересоваться у МФК, присутствует ли возможность пролонгации. Это опция, позволяющая перенести дату платежа. Придется заплатить набежавшие проценты, плюс за последующие дни действия договора проценты также будут добавлены, но это лучше, чем просрочка.

Пролонгацию предлагают практически все МФО российского рынка. Она подключается при условии отсутствия просрочки в личном кабинете заемщика. Проводит ее можно несколько раз, но без острой надобности продлением все же пользоваться не стоит.

При отсутствии такой услуги, если нечем платить МФО, обязательно обратитесь к компании по телефону и обрисуйте ситуацию. Возможно, вам предложат реструктуризацию. Многие организации идут навстречу должникам и помогают им, поэтому попробовать стоит.

Источники информации:

- Consultant.ru: ФЗ-230 О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности

Что произойдет, если просто не погашать долг в МФО? Рассказ одного бывшего сотрудника

Игнорирование долгов перед микрофинансовыми организациями (МФО) — это серьезный шаг, который может обернуться множеством негативных последствий. Важно понимать, что невыплата долгов не проходит бесследно и может привести к значительным финансовым и правовым последствиям. Рассмотрим подробнее, что происходит, если заемщик решает не платить свои долги, и какие меры могут быть предприняты для решения возникших проблем.

- Займер. Робот займов с автоматическим одобрением.

- Екапуста. Максимальная лояльность и доверие клиентов.

- Лайм Займ. Очень быстрое оформление. До 100000 рублей.

- Манимен. Теперь 100000 рублей с первого раза.

- Vivus. Автоматическое 100% одобрение займов под 0%.

Когда заемщик не выполняет свои обязательства по погашению долга, последствия могут быть весьма серьезными. Первоначально, заемщик может не осознавать, что его задолженность будет расти, так как на нее будут начисляться проценты и штрафы. Это может привести к тому, что сумма долга значительно увеличится, и вернуть ее станет еще сложнее. Важно отметить, что такая ситуация может вызвать не только финансовые трудности, но и негативные эмоции, что в свою очередь может повлиять на общее качество жизни заемщика.

Микрофинансовые организации, как правило, устанавливают высокие процентные ставки, что делает невыплату долгов особенно опасной. Например, если заемщик не погашает долг в течение нескольких месяцев, сумма задолженности может удвоиться или даже утроиться. Важно отметить, что МФО могут применять различные методы воздействия на должников, включая:

- Прекращение выдачи новых займов: Если заемщик не выполняет свои обязательства, МФО может отказать ему в дальнейшем кредитовании. Это может привести к тому, что заемщик окажется в еще более сложной финансовой ситуации, так как ему не будет доступно новое финансирование.

- Психологическое давление: МФО могут использовать различные методы, чтобы заставить заемщика выплатить долг, включая звонки и сообщения с угрозами. Такие действия могут вызвать у заемщика чувство безысходности и страха, что только усугубляет его положение.

Если заемщик продолжает игнорировать свои обязательства, МФО могут обратиться в суд для взыскания долга. В этом случае заемщик может столкнуться с рядом правовых последствий, включая:

- Судебные разбирательства: МФО могут подать иск в суд, что приведет к дополнительным расходам на юридические услуги и судебные издержки. Это может стать серьезным финансовым бременем для заемщика, который и без того находится в затруднительном положении.

- Привлечение коллекторов: МФО могут передать дело коллекторам, которые могут использовать как законные, так и незаконные методы давления на должника. Это может включать угрозы, запугивание и даже физическое воздействие, что создает дополнительный стресс и тревогу для заемщика.

Если заемщик оказался в сложной финансовой ситуации, важно не паниковать и рассмотреть возможные пути решения проблемы. Вот несколько рекомендаций, которые могут помочь справиться с задолженностью:

- Поиск дополнительных источников дохода: Возможно, стоит рассмотреть возможность подработки или фриланса, чтобы увеличить свои доходы. Это может помочь не только в погашении долга, но и в улучшении финансового положения в целом.

- Пересмотр бюджета: Важно проанализировать свои расходы и найти способы их сократить, чтобы освободить средства для погашения долга. Это может включать отказ от ненужных трат и оптимизацию расходов на повседневные нужды.

- Обращение за помощью к друзьям или семье: Иногда близкие могут помочь временно, предоставив деньги на погашение долга. Однако стоит помнить, что такие займы могут повлиять на отношения, поэтому важно обсуждать такие вопросы открыто.

- Перекрытие долга новым займом: Если есть возможность, можно рассмотреть вариант получения нового займа с более низкой процентной ставкой для погашения старого долга. Однако такой подход требует тщательной оценки рисков, чтобы не усугубить финансовую ситуацию.

При обращении в микрофинансовую организацию важно тщательно изучить условия договора. Необходимо оценить свои финансовые возможности и избегать спешки при принятии решений. Важно помнить, что:

- Четкое понимание условий займа: Заемщик должен быть осведомлен о всех условиях, включая процентные ставки, сроки погашения и возможные штрафы. Это поможет избежать неприятных сюрпризов в будущем.

- Оценка своих финансовых возможностей: Перед тем как взять займ, стоит проанализировать, сможет ли заемщик его погасить. Это позволит избежать ситуации, когда заемщик оказывается в долговой яме.

Если задолженность уже образовалась, важно не паниковать и действовать поэтапно. Вот несколько шагов, которые могут помочь:

1. Составление плана погашения: Необходимо определить, сколько денег можно выделить на погашение долга каждый месяц. Это поможет создать четкий график и избежать дальнейшего накопления задолженности.

2. Связь с МФО: Важно связаться с микрофинансовой организацией и обсудить возможность реструктуризации долга или отсрочки платежей. Многие МФО готовы идти на встречу своим клиентам в трудной ситуации.

3. Изучение альтернативных вариантов: Возможно, стоит рассмотреть другие способы решения проблемы, такие как обращение в другие финансовые учреждения. Это может помочь найти более выгодные условия для погашения долга.

Долги могут негативно влиять на психоэмоциональное состояние человека. Стресс, вызванный финансовыми проблемами, может привести к ухудшению общего состояния здоровья. Поэтому важно заботиться не только о финансовых вопросах, но и о психологическом благополучии. Рекомендуется:

- Обращение за психологической помощью: Если долговая нагрузка вызывает сильный стресс, стоит рассмотреть возможность обращения к психологу. Профессиональная помощь может оказать значительное влияние на эмоциональное состояние заемщика.

- Поддержка со стороны близких: Общение с друзьями и семьей может помочь справиться с эмоциональным бременем. Открытое обсуждение проблем может облегчить ситуацию и дать новые идеи для решения финансовых трудностей.

Существует несколько причин, по которым заемщики могут оказаться в долговой яме. К ним относятся:

- Недостаток финансовой грамотности: Многие заемщики не понимают, как работают кредиты и займы, что может привести к неправильным решениям. Это подчеркивает важность образования в области финансов для предотвращения долговых проблем.

- Непредвиденные расходы: Внезапные расходы, такие как медицинские счета или поломка автомобиля, могут заставить заемщика взять займ. Такие ситуации часто возникают неожиданно и могут сильно повлиять на финансовое состояние.

- Потеря работы или снижение дохода: Увольнение или сокращение заработной платы могут сделать невозможным выполнение обязательств по займам. Это подчеркивает важность создания финансовой подушки безопасности на случай непредвиденных обстоятельств.

- Избыточное доверие к условиям займа: Некоторые заемщики могут недооценивать риски, связанные с займами, и не учитывать возможные последствия. Это может привести к тому, что они окажутся в сложной финансовой ситуации.

Многие микрофинансовые организации предлагают программы реструктуризации долгов, отсрочки платежей или возможность получения займов на более выгодных условиях для погашения старых долгов. Это может быть полезным вариантом для заемщиков, оказавшихся в сложной финансовой ситуации. Однако важно внимательно изучить условия таких программ, чтобы избежать дополнительных проблем.

Если заемщик сталкивается с угрозами со стороны коллекторов, важно сохранять спокойствие и знать свои права. Рекомендуется:

- Не поддаваться на угрозы: Коллекторы не имеют права угрожать или запугивать должников. Заемщик должен помнить, что у него есть законные права, и он может их защищать.

- Обращение за юридической помощью: Если коллекторы действуют незаконно, стоит обратиться за помощью к юристу или в организацию по защите прав потребителей. Это может помочь заемщику защитить свои интересы и избежать дальнейших проблем.

Законные методы взыскания долгов включают:

- Обращение в суд: МФО могут подать иск в суд для взыскания долга. Это может привести к дополнительным расходам для заемщика, что усугубляет его финансовое положение.

- Получение судебного приказа: Суд может вынести решение о взыскании долга с заемщика. Это может привести к автоматическому списанию средств с банковского счета должника.

- Использование услуг коллекторских агентств: Коллекторы могут действовать в рамках закона, но их действия должны соответствовать установленным нормам. Заемщик имеет право знать, какие методы используются для взыскания долга.

Невыплата долгов негативно сказывается на кредитной истории заемщика. Это может привести к отказам в получении новых кредитов и займов в будущем. Поэтому важно следить за своей кредитной историей и стараться избегать долгов. Понимание того, как работает кредитная история, может помочь заемщику принимать более обоснованные финансовые решения.

Если заемщик не хочет обращаться в МФО, существуют альтернативные варианты получения средств:

- Банковские кредиты: Более выгодные условия по сравнению с микрозаймами. Это может быть хорошей альтернативой для тех, кто ищет более низкие процентные ставки.

- Займы у друзей или родственников: Это может быть более удобным и менее стрессовым вариантом. Однако стоит помнить о возможных последствиях для отношений.

- Программы социальной помощи: В некоторых случаях можно обратиться за помощью в государственные или благотворительные организации. Это может стать временным решением для тех, кто оказался в трудной финансовой ситуации.

Если заемщик решает вести переговоры с МФО, важно подготовиться к ним. Рекомендуется:

- Четко сформулировать свои предложения: Заемщик должен знать, что он хочет предложить, и быть готовым к обсуждению. Это поможет избежать недопонимания и ускорит процесс переговоров.

- Быть открытым к диалогу: Важно вести переговоры в конструктивном ключе, чтобы достичь взаимовыгодного решения. Открытость и честность могут сыграть ключевую роль в успешном разрешении ситуации.

Взаимоотношения с микрофинансовыми организациями требуют внимательного подхода и осознания возможных последствий. Игнорирование долгов может привести к серьезным финансовым и психологическим проблемам, поэтому важно заранее продумывать свои шаги. Заемщики должны быть готовы к тому, что невыплата долгов может вызвать цепную реакцию негативных последствий, и лучше заранее искать пути решения своих финансовых проблем.